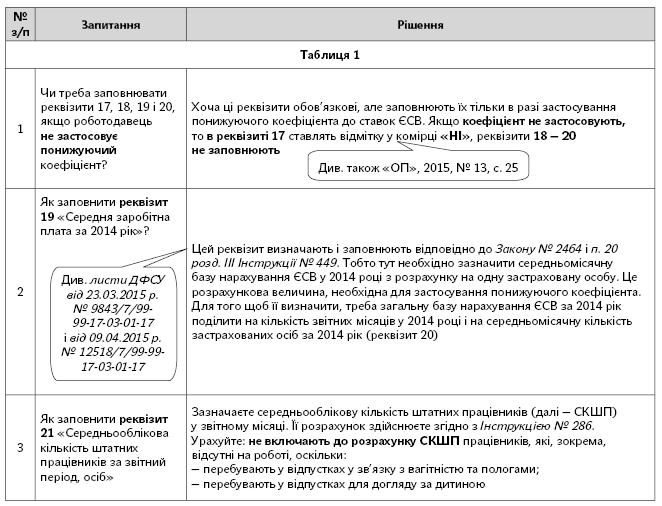

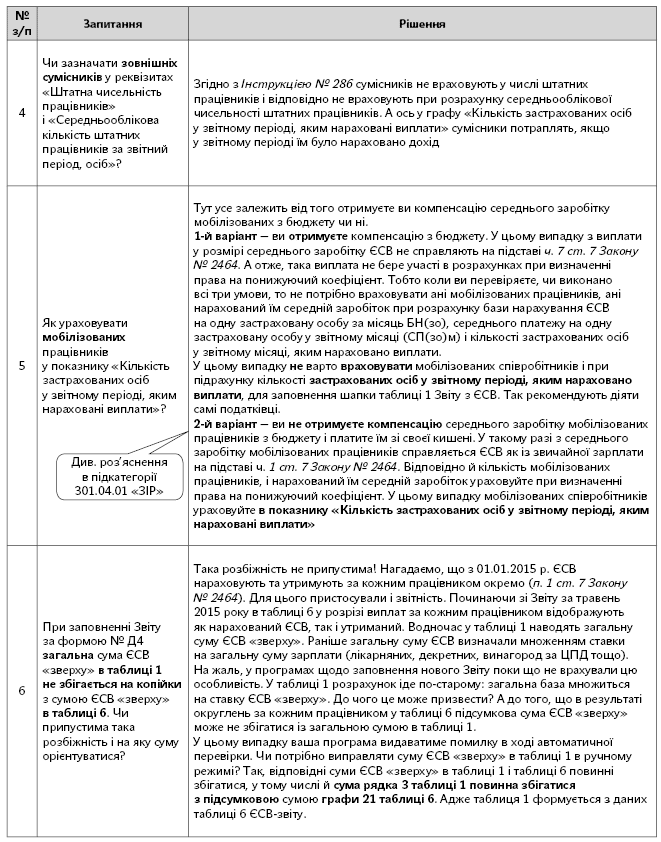

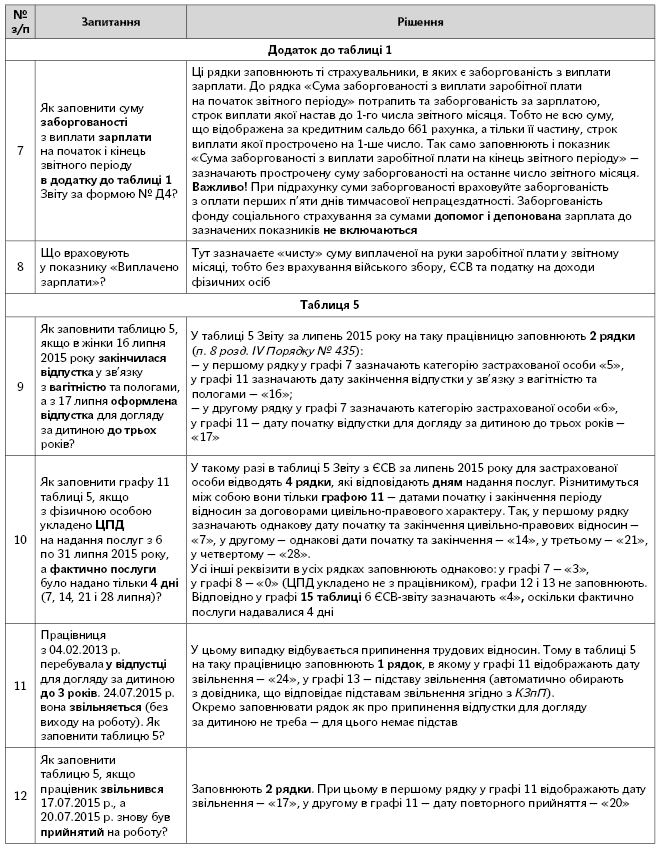

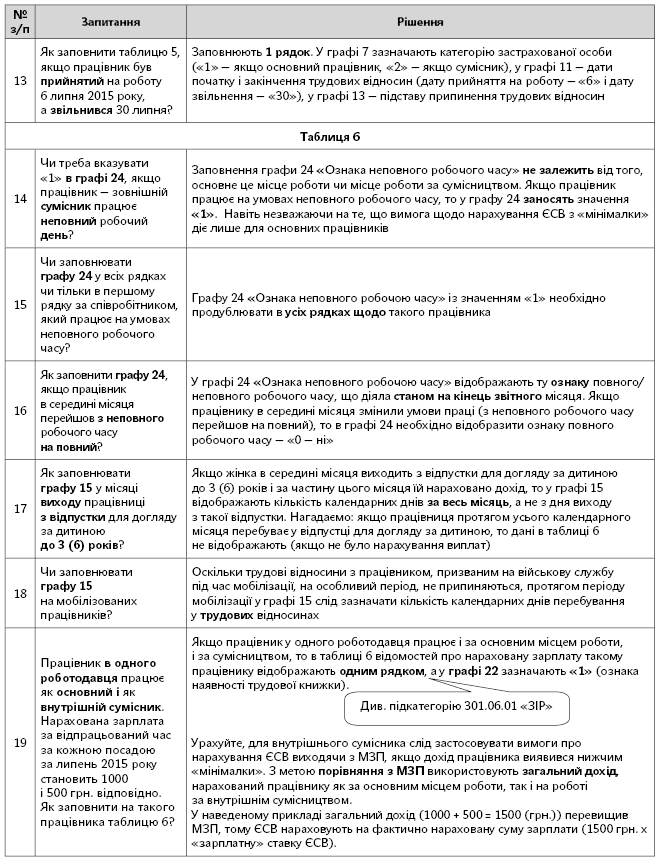

Ось уже третій місяць, як Звіт з ЄСВ складаємо за новою формою. Нагадаємо, що вперше за нею ви відзвітували в червні 2015 року за підсумками травня. Основні вимоги щодо заповнення та подання ми розглянули в «ОП», 2015, № 11, с. 15. Сьогодні розкриємо секрети заповнення ЄСВ-звіту в найрізноманітніших ситуаціях.

Прийняття/звільнення в ЄСВ-звіті

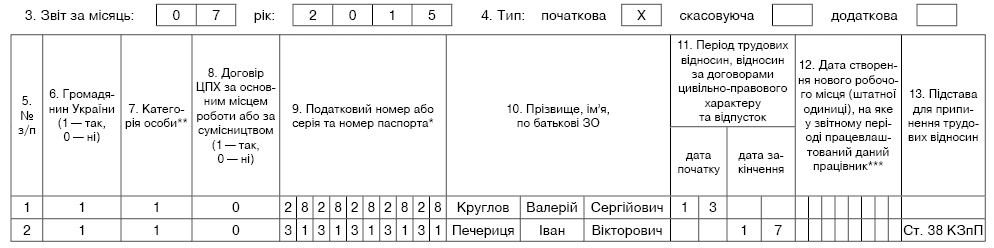

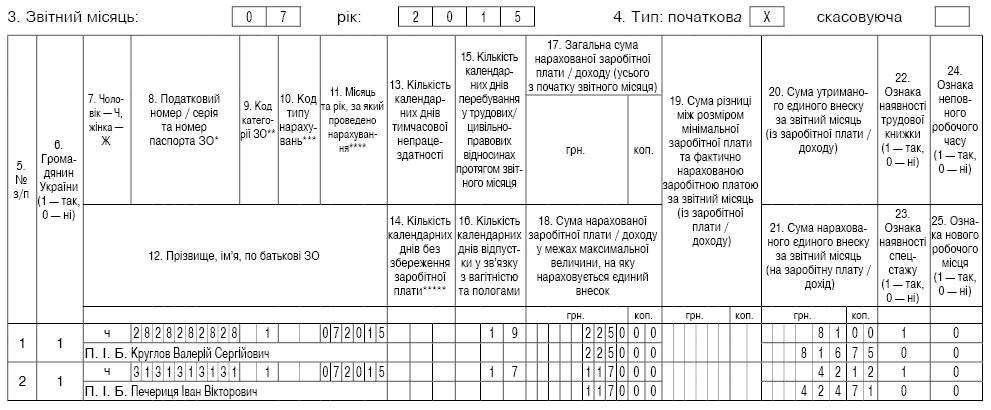

Приклад 1. До бюджетної установи 13.07.2015 р. прийнято на роботу співробітника, інший працівник звільнився 17.07.2015 р. Зарплата, нарахована в липні за відпрацьований час, становить 2250 грн. і 1170 грн. в кожного відповідно.

У місяці прийняття/звільнення сформуйте на працівника рядок у таблиці 5 Звіту за формою № Д4. У ній, серед іншого, у графі 11 проставляєте дату початку/закінчення трудових відносин. При розірванні трудового договору необхідно також у графі 13 зазначити підставу для припинення трудових відносин згідно з КЗпП (іншим нормативно-правовим актом). Якщо Звіт формуєте в електронній формі, то підставу обираєте з довідника програми. Якщо необхідна стаття для звільнення в ньому не зазначена, проставляєте «інше».

Якщо приймаєте/звільняєте основного працівника, то у графі 7 зазначте «1» (найманий працівник з трудовою книжкою), якщо сумісника — «2» (найманий працівник без трудової книжки).

У таблиці 6 Звіту за формою № Д4 за рядком із заробітною платою працівника у графі 15 проставляєте кількість календарних днів перебування у трудових відносинах:

— для прийнятого працівника — з дня прийняття і по дату останнього календарного дня поточного місяця (включно);

— для звільненого працівника — з початку місяця і по дату звільнення включно.

Якщо працівнику не нараховувався дохід у звітному місяці, то в таблиці 6 все одно формуйте на нього рядок без сумових показників, але з даними у графі 15.

Ще один важливий момент. Вимога про сплату ЄСВ з МЗП не працює в місяці прийняття/звільнення працівника, якщо такий місяць не було відпрацьовано повністю. Тому якщо сума доходу працівника, який відпрацював не всі робочі дні в місяці прийняття/звільнення, менше МЗП, формувати на нього додатковий рядок з даними у графах 19 і 21 не потрібно.

Якщо ж працівник відпрацював усі робочі дні згідно з графіком роботи організації (установи, підприємства) або індивідуальним графіком роботи і його дохід у місяці прийняття/звільнення виявився менше МЗП, будьте ласкаві виконати вимогу про нарахування ЄСВ з «мінімалки» і заповнити на нього у Звіті ще один рядок з кодом типу нарахування (КТН) «13».

Як заповнити таблиці 5 і 6 ЄСВ-звіту за умовами наведеного прикладу, дивіться на рис. 1 і 2.

Рис. 1. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за липень 2015 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за липень 2015 року

Проводжаємо працівницю в декрет — заповнюємо ЄСВ-звіт без бід

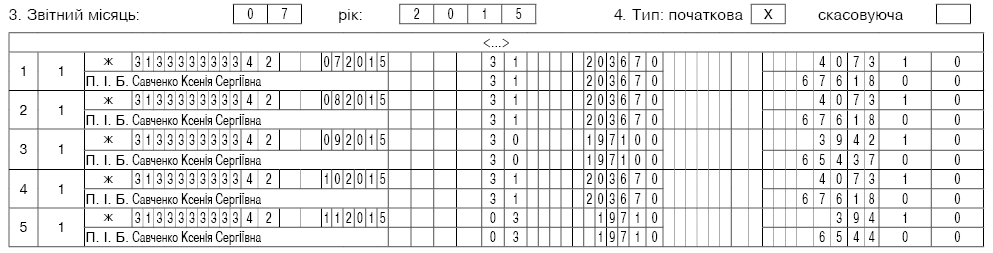

Приклад 2. Працівниця йде у відпустку у зв’язку з вагітністю та пологами з 01.07.2015 р. по 03.11.2015 р. Декретні в сумі 8278,20 грн. (65,70 грн. х 126 к. дн.) нараховано в липні 2015 року, інших нарахувань немає. З 4 листопада 2015 року працівниця планує піти у відпустку для догляду за дитиною до 3 років.

Перш за все дату початку та закінчення відпустки у зв’язку з вагітністю та пологами треба відобразити в таблиці 5 Звіту за формою № Д4 за відповідні місяці:

— дату початку — в липневому Звіті;

— дату закінчення — у Звіті за листопад.

Нагадаємо, що ці дати ви показуєте у графі 11 ЄСВ-звіту. При цьому у графі 7 зазначте категорію особи «5» — ознака відпустки у зв’язку з вагітністю та пологами. До речі, після закінчення відпустки у зв’язку з вагітністю та пологами не забудьте відобразити дату початку відпустки для догляду за дитиною до 3 років (у графі 7 зазначте категорію особи «6»), якщо працівниця її оформить (у нашому випадку у Звіті за листопад 2015 року).

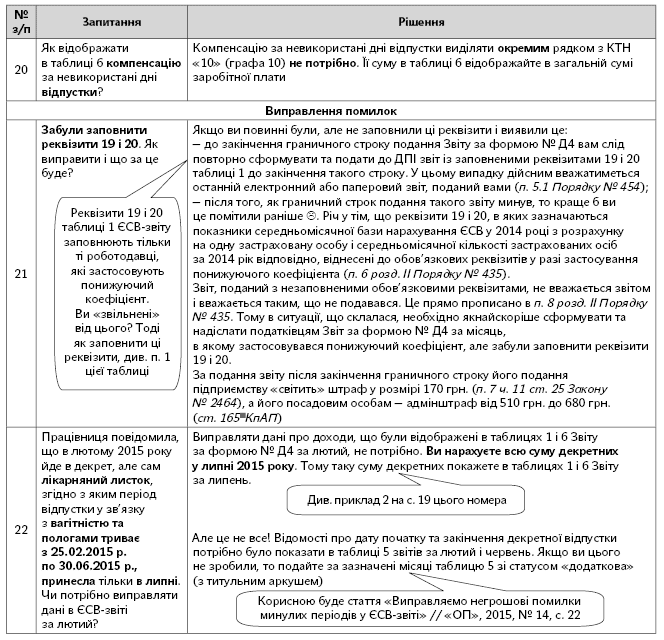

Тепер справа за заповненням сумових показників. Усю суму допомоги по вагітності та пологах відображаєте в таблицях 1 і 6 Звіту за формою № Д4, сформованого за той звітний місяць, в якому таку допомогу було нараховано. У наведеному прикладі суму нарахованої допомоги відображатимете в ЄСВ-звіті за липень 2015 року.

Зверніть увагу! Допомогу по вагітності та пологах відображають під спецкодом застрахованої особи (КЗО) (графа 9). У загальному випадку застосовують КЗО — 42.У таблиці 6 Звіту на працівницю формуйте стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами. Ці місяці проставляєте у графі 11.

Якщо у звітному місяці працівниці було нараховано зарплату, графу 15 заповнюєте за рядком із заробітною платою. Якщо зарплата не нараховувалася, графу 15 заповнюєте за рядком з допомогою.

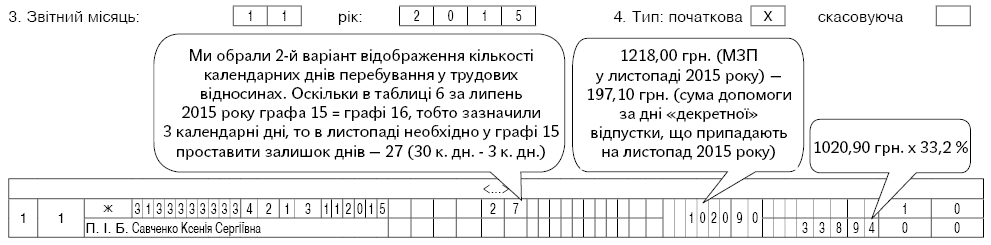

Увага! Раніше фахівці ПФУ роз’яснювали, що в рядках із сумами допомоги за майбутні місяці відпустки у зв’язку з вагітністю та пологами необхідно у графі 15 проставляти кількість днів такої відпустки (графа 15 = графі 16). Проте зараз їх думка змінилася. Запитань не виникає, якщо «декретна» відпустка триває повний календарний місяць. А ось у місяці закінчення такої відпустки вони пропонують страхувальникам на вибір два варіанти заповнення графи 15:

1-й варіант — проставити кількість календарних днів перебування у трудових відносинах — повний місяць (тобто 31 (30, в лютому 28 (29)) календарних днів);

2-й варіант — проставити кількість календарних днів перебування у трудових відношення, що дорівнює кількості днів відпустки у зв’язку з вагітністю та пологами (графа 15 = графа 16). Потім у Звіті, сформованому за місяць, на який припадає закінчення відпустки у зв’язку з вагітністю та пологами, у таблиці 6 сформувати на таку працівницю окремий рядок, зазначивши в ньому залишок днів перебування у трудових відносинах після закінчення відпустки у зв’язку з вагітністю та пологами.

У графі 16 зазначайте календарні дні, які припадають на кожен місяць перебування працівниці у відпустці у зв’язку з вагітністю та пологами.

Назви граф 17 і 18 говорять самі за себе. Їх ви заповните без зусиль.

На жаль, якщо в місяцях, на які припадає відпустка у зв’язку з вагітністю та пологами, загальний дохід працівниці виявився менше МЗП, необхідно проводити донарахування ЄСВ на різницю між МЗП і фактичною базою справляння ЄСВ (далі — додаткова база). Тому якщо одразу після закінчення декретної відпустки працівниця йде у відпустку для догляду за дитиною і сума допомоги по вагітності та пологах, що припадає на цей місяць, менше МЗП, донарахування не уникнути.

Додаткову базу показуйте в таблиці 6 окремим рядком з КТН «13» у графі 10. При цьому графу 9 (КЗО) заповнюйте залежно від того, які були нарахування у працівниці. Освіжити знання щодо застосування КЗО в рядку з додатковою базою нарахування ЄСВ допоможе консультація фахівця ПФУ в «ОП», 2015, № 12, с. 15.

Якщо в місяці початку або закінчення відпустки у зв’язку з вагітністю та пологами дохід працівниці виявився менше МЗП, проводьте донарахування ЄСВ на різницю між МЗП і фактичною базою справляння ЄСВ. За якою ставкою? Залежить від того, які були види нарахувань у працівниці:

— за «зарплатною» ставкою, якщо до бази справляння ЄСВ разом з допомогою по вагітності та пологах входить зарплата;

— за «декретною» ставкою (у загальному випадку це 33,2 %), якщо працівниці у звітному місяці було нараховано тільки декретні або декретні та лікарняні.

У наведеному прикладі в місяці закінчення відпустки у зв’язку з вагітністю та пологами сума допомоги за дні, що припадають на листопад 2015 року, виявилася нижчою МЗП, а отже, ЄСВ нараховуємо виходячи з «мінімалки». Оскільки інших нарахувань, крім допомоги по вагітності та пологах, не було, то суму доплати до МЗП за цим місяцем відображайте з КЗО 42. У цьому випадку до додаткової бази застосовуйте ставку ЄСВ — 33,2 %.

Зразки заповнення табл. 5 і 6 див. на рис. 3 — 6.

Рис. 3. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за липень 2015 року

Рис. 4. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за липень 2015 року

Рис. 5. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за листопад 2015 року

Рис. 6. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за листопад 2015 року

Перехідні відпускні та ЄСВ з МЗП

Приклад 3. Працівник бюджетної установи (основне місце роботи) іде у щорічну відпустку з 17.07.2015 р. по 10.08.2015 р. Відпускні в сумі 1875 грн. (у тому числі за 15 календарних днів липня — 1125 грн. і за 10 календарних днів серпня — 750 грн.) нараховані та виплачені в липні 2015 року. Сума зарплати за фактично відпрацьовані дні липня 2015 року — 1147,83 грн. З 17 по 31 серпня 2015 року працівник буде у відпустці без збереження заробітної плати на підставі ст. 26 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР (ср. ). Сума заробітної плати за фактично відпрацьовані дні в серпні — 440 грн.

Бюджетні установи, як правило, всю суму відпускних, у тому числі й за перехідні дні відпустки на наступний місяць, нараховують у місяці, в якому працівник іде у відпустку (проводять у бухгалтерському обліку).

Спершу пригадаємо ази відображення відпускних у ЄСВ-звіті.

У таблиці 1 відпускні відображають в одному рядку із заробітною платою. У таблиці 5 дати початку/закінчення такої відпустки не показують.

У таблиці 6 відпускні відображають окремим рядком від зарплати із зазначенням у графі 10 КТН «10» («відпускні»). Причому зазначають їх декількома рядками, якщо дні відпустки припадають на різні місяці, тобто відпускні показують у розрізі за місяцями. Інформацію про місяць, за який нараховано відпускні, впишіть у графу 11. У графі 9 слід зазначити той самий КЗО, що і для зарплати (для звичайного працівника — «1»).

Тепер про особливості при заповненні графи 15. Якщо в місяці виходу у відпустку працівнику було нараховано зарплату, то графу 15 заповнюють за рядком із зарплатою. У рядку з відпускними залиште її незаповненою. Якщо ж зарплата працівнику не нараховувалася, то графу 15 заповните за рядком з відпускними. Графу 15 за майбутні місяці не заповнюють навіть у тому випадку, коли працівник перебуватиме у відпустці весь місяць. У цьому випадку графа 15 за майбутній місяць буде заповнена при поданні звіту за такий місяць. При цьому на такого працівника заповнюють рядок без сумових показників, у графі 10 зазначають КТН «10», у графі 11 — звітний місяць, у графі 15 — кількість календарних днів перебування у трудових відносинах — 30 (31, 28 (29)).

З метою застосування вимоги про сплату ЄСВ з МЗП у разі, якщо база справляння ЄСВ у звітному місяці нижче МЗП, відпускні відносимо до місяців, за які їх нараховано.

У наведеному прикладі база справляння ЄСВ за липень 2015 року (2272,83 грн. (1125 + + 1147,83)) більше МЗП (1218 грн.). Тому ЄСВ нараховуємо на фактичну суму заробітної плати і відпускних, нарахованих за 15 календарних днів липня. На суму перехідних відпускних, нарахованих у липні, ЄСВ теж нараховуємо за фактом (оскільки остаточна база нарахування ЄСВ за серпень не відома). Серпнева база справляння ЄСВ (1190 грн. (750 + 440)) менше МЗП (1218 грн.). Тому в серпні 2015 року на різницю між цими двома величинами (28 грн. (1218 грн. - - 1190 грн.)) донараховуємо ЄСВ у сумі 10,16 грн. (28 грн. х 36,3 %).

Як будуть заповнені таблиці 6 звітів за формою № Д4 за липень і серпень 2015 року, див. на рис. 7 і 8 на с. 22.

Рис. 7. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за липень 2015 року

Рис. 8. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за серпень 2015 року

ЦПД в ЄСВ-звіті: особливості заповнення

Інформацію за ЦПД на виконання робіт (надання послуг) зазначайте в таблицях 1, 5 і 6 Звіту за формою № Д4.

Таблиця 1. Суми винагород за ЦПД проставляйте в рядках 1, 1.2, 2, 2.2, 4, 4.2, нарахованого на нього ЄСВ — у рядках 3, 3.2, утриманого ЄСВ — у рядках 5, 5.4 (не забудьте: суми нарахованого та утриманого ЄСВ потраплять також до рядка 8 з відповідним розбиттям).

Таблиця 5. Тут зазначають інформацію про укладення/розірвання (закінчення дії) ЦПД, а саме:

— у графі 7 — категорію особи «3»;

— у графі 8 — «1», якщо ЦПД укладено з особою, працевлаштованою на вашому підприємстві за основним місцем роботи (з трудовою книжкою) або за сумісництвом, і «0» — якщо зі сторонньою особою. Зазначимо, що раніше за ЦПД, укладеними з сумісниками, ви проставляли в цій графі «0»;

— у графі 11 — дати, коли були розпочаті цивільно-правові відносини і коли вони закінчилися (день підписання акта виконаних робіт (наданих послуг)).

Таблиця 6. Якщо ЦПД укладено з працівником підприємства, у таблиці 6 суми винагород відображаєте в окремому рядку з відповідним їм КЗО у графі 9, після рядків із зарплатою, і перед рядками з лікарняними/декретними (якщо вони нараховувалися у звітному місяці).

Якщо строк виконання робіт/надання послуг за ЦПД перевищував один місяць, суму за договором поділіть на кількість місяців, протягом яких діяв ЦПД. Винагороду, що припадає на кожен календарний місяць, відображайте в окремому рядку таблиці 6. За такими сумами у графі 10 таблиці 6 не забудьте проставити КТН «1» (сума доходу за виконану роботу (надані послуги), строк виконання якої перевищує календарний місяць). А ось якщо винагороду нараховано за один місяць, графу 10 не заповнюєте.

У графі 15 таблиці 6 зазначаєте кількість календарних днів перебування в цивільно-правових відносинах відповідно до договору підряду (договору на виконання робіт (надання послуг)). Зауважте: ця графа заповнюється щомісячно незалежно від того, були нарахування за конкретним ЦПД чи ні.

У графі 17 ви зазначаєте всю суму винагороди за ЦПД, що припадає на календарний місяць, а у графі 18 — з урахуванням максимальної величини бази справляння ЄСВ, що діяла в місяці, за який нараховано дохід. Зауважте: при визначенні максимальної величини бази справляння ЄСВ сума винагороди за ЦПД враховується після заробітної плати.

Зверніть увагу! За ЦПД-договорами не потрібно виконувати вимогу про сплату ЄСВ з МЗП.Приклад 4. Організація уклала ЦПД на виконання робіт з особою, яка не є підприємцем і найманим працівником цієї організації. Згідно з договором роботи виконувалися з 22 червня по 10 липня 2015 року. Акт виконаних робіт підписано 10.07.2015 р. Сума винагороди за ЦПД становить 4000,00 грн.

Строк виконання робіт припадає на два місяці: червень і липень 2015 року. Тому для порівняння з максимальною величиною бази справляння ЄСВ винагороду, нараховану за ЦПД 10.07.2015 р., ділимо на 2 місяці: 4000,00 : 2 = 2000,00 (грн.).

Таблиці 5 і 6 Звіту за формою № Д4 за червень і липень 2015 року будуть заповнені, як на рис. 9 — 12.

Рис. 9. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за червень 2015 року

Рис. 10. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за червень 2015 року

Рис. 11. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за липень 2015 року

Рис. 12. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за липень 2015 року

Приклад 5. Організація уклала зі своїм працівником ЦПД на виконання робіт у період з 06.07.2015 р. по 17.07.2015 р. Акт виконаних робіт підписано 17.07.2015 р. У липні 2015 року працівнику було нараховано:

— заробітну плату за липень 2015 року в сумі 7300 грн.;

— винагороду за ЦПД — 13500 грн.

Розмір максимальної величини бази справляння ЄСВ, що діє в липні 2015 року, дорівнює 20706 грн. Загальний дохід, нарахований працівнику цього місяця, становить:

7300 + 13500 = 20800 (грн.).

Сума доходу, нарахованого працівнику в липні 2015 року, перевищує розмір максимальної величини бази справляння ЄСВ (20800 грн. > 20706 грн.). Отже, ЄСВ справлятимемо з частини доходу, що дорівнює максимальній величині бази справляння ЄСВ, тобто з суми 20706 грн.

Визначимо виплати, з яких справлятиметься ЄСВ. До бази справляння ЄСВ потрапить заробітна плата за липень 2015 року (7300 грн.) і частина винагороди за ЦПД, що дорівнює 13406 грн. (20706 - 7300). З частини винагороди, що залишилася, у сумі 94 грн. (13500 - 13406) ЄСВ справляти не будемо.

Визначимо суму ЄСВ (див. таблицю нижче):

Вид виплати, з якої справляється ЄСВ | Сума виплати, грн. | ЄСВ «зверху» | ЄСВ «знизу» | ||

ставка, % | грн. | ставка, % | грн. | ||

Зарплата | 7300 | 36,3 | 2649,90 | 3,6 | 262,80 |

Винагорода за ЦПД | 13406 | 34,7 | 4651,88 | 2,6 | 348,56 |

Зразок заповнення таблиць 5 і 6 наведемо нижче (див. рис. 13 і 14).

Рис. 13. Фрагмент заповнення таблиці 5 Звіту за формою № Д4 за липень 2015 року

Рис. 14. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за липень 2015 року

Основні ситуації в «картинках» ми розглянули. Відповіді на всі інші ваші запитання, шановні читачі, ви знайдете в таблиці.

Мікс запитань/відповідей щодо заповнення ЄСВ-звіту

Використані документи І скорочення

Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435.

Інструкція № 449 — Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

Інструкція № 286 — Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. № 286.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ЦПД — цивільно-правовий договір.

МЗП — мінімальна заробітна плата.