С начала 2015 года на ЕСВ-поле новые правила игры. Вспомним основные из них:

— базу начисления ЕСВ определяют исходя из МЗП ( ч. 5 и 6 ст. 8, абз. 6 ч. 11 ст. 8 Закона № 2464);

— применяют понижающий коэффициент при соблюдении условий, установленных ЕСВ-законом;

— начисление ЕСВ проводят по каждому застрахованному лицу ( п. 1 ч. 1 ст. 7 Закона № 2464).

Но без соответствующего нормативного подкрепления реализация поставленных новых задач была проблематична, а в некоторых случаях — вообще невозможна. В этом мы с вами убедились при составлении ЕСВ-отчетности.

Эту загвоздку законодатели решили, создав новую форму ЕСВ-отчета и Порядок* его заполнения.

* Утверждены приказом Минфина от 14.04.2015 г. № 435 (вступил в силу с 30.04.2015 г.).

Подчеркнем еще раз — впервые отчитываться по новой форме Отчета по ЕСВ нужно по итогам мая ( письмо ГФСУ от 30.04.2015 г. № 15939/7/99-99-17-03-01-17).

Как покажет себя на практике новая отчетность? Поживем — увидим. А пока просканируем отчетность на новинки.

Подаем ЕСВ-Отчет: что было, что стало

Сразу обрадуем: в обновленных таблицах 1 и 6 Отчета по форме № Д4 есть место и для отражения начисленного ЕСВ с минималки, и для понижающего коэффициента. Но не будем забегать вперед — вначале об общих требованиях к предоставлению отчетности (см. рис. 1).

Состав | Форма № Д4. Подают все страхователи, которые используют труд физических лиц по трудовому договору или ГПД. Если наемных работников нет и/или не начисляли (не выплачивали) вознаграждение по ГПД, то такой Отчет не подаете |

Форма № Д7. Подают только в отношении лиц, с которыми на производстве произошел несчастный случай или у которых выявлено хроническое профессиональное заболевание | |

Куда подавать | В ГНИ по месту учета в качестве плательщика ЕСВ |

Сроки подачи | Форма № Д4. В течение 20 календарных дней, следующих за последним днем отчетного периода. Предельный срок подачи может «сдвинуться». Если 20-е число пришлось на выходной, праздничный или другой нерабочий день, то последним днем считается первый после него рабочий день |

Форма № Д7. В течение 5 рабочих дней после даты составления Акта о несчастном случае, связанном с производством (форма Н-1), либо с даты составления Акта расследования причин возникновения хронического профзаболевания (форма № П-4) | |

Способы подачи | Если работников не более 5. Работодатели могут подать бумажный Отчет не только лично, но и по почте с уведомлением о вручении и описью вложений. Отправить его по почте надо не позднее чем за 10 дней до окончания предельного срока подачи. Такая отчетность считается поданной в день получения отделением почтовой связи от страхователя почтового отправления с отчетностью |

Если застрахованных лиц 6 и более. Предусмотрено два способа подачи: — средствами электронной связи в электронной форме при соблюдении условия о регистрации электронной подписи ответственных лиц (отправить нужно не позже окончания последнего часа дня, на который проходится предельный срок представления Отчета); — на бумажных носителях, заверенных подписью руководителя страхователя и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации |

Рис. 1. Общие требования к предоставлению ЕСВ-отчетности

Заполняем форму № Д4: в общем об общем

Кардинальных изменений новый Отчет по форме № Д4 не содержит. Как и раньше, он состоит из титульного листа и девяти таблиц, которые представляют собой отчетные формы.

Внимание! Обычные работодатели, выплачивающие заработную плату и вознаграждения по ГПД, заполняют таблицы 1, 5, 6 и 7 Отчета по форме № Д4.

При этом абсолютно все страхователи-работодатели обязаны ежемесячно формировать и предоставлять лишь титульный лист и таблицы 1 и 6. А вот таблицы 5 и 7 придется заполнить только в отдельных случаях.

Несмотря на то что таблицы Отчета по форме № Д4 предназначены для отражения разных видов информации, они имеют общие реквизиты. Здесь без сюрпризов, разве что кое-где разработчики навели «красоту». Напомним некоторые нюансы (см. рис. 2).

Реквизиты | Пояснения по заполнению |

Тип: (початкова, скасовуюча, додаткова) | Проставляя тип Отчета, помните: — отметку «початкова» проставляете, если формируете документ за отчетный период впервые; — отметку «скасовуюча» — если нужно полностью отменить информацию, которая была ранее представлена в ГНИ с типом «початкова»; — отметку «додаткова» для таблиц 5 и 7 — если страхователь не указал застрахованное лицо в случаях, предусмотренных п. 8 разд. IV и п. 4 разд. V Порядка № 435. Причем Отчет с отметкой «додаткова» не должен содержать таблицу 1. Другими словами: достаточно заполнить и подать таблицу 5 за прошлый период, проставив на ней тип «додаткова» и сопроводив ее титульным листом. Аналогично подают и таблицу 7. Кстати, если страхователь подает за один и тот же отчетный период таблицы со статусами «скасовуюча» и «додаткова», они подаются с отдельными титульными листами (как два отдельных Отчета) |

Звіт за місяць, рік | Отчетный месяц обозначают двумя цифрами, а отчетный год — четырьмя. Например, в Отчете за май 2015 года указываете «05» и «2015» |

Код за ЄДРПОУ або податковий номер / серія та номер паспорта ліквідованого страхувальника (заповнюється у разі подачі звіту правонаступником) | Если при прекращении страхователя есть правопреемник, то именно он подает Отчет в налоговую. При этом в реквизитах он обязательно указывает налоговый номер или серию и номер паспорта ликвидированного страхователя. Заметьте: правопреемство должно подтверждаться учредительными документами с указанием правопреемника |

Кількість рядків на аркуші | Тут фиксируют количество заполненных строк на листе документов одной таблицы. Эти данные потом отражают в титульном листе |

Рис. 2. Правила заполнения общих реквизитов всех таблиц Отчета по форме № Д4

Если вы заполняете Отчет на бумаге, то незаполненные строки обязательно прочеркиваете. А вот в электронной форме Отчета незаполненные поля остаются пустыми ( п. 3 разд. IV Порядка № 435).

Основное правило по денежным показателям осталось неизменным:

Денежные суммы в таблицах Отчета заполняются в гривнях с копейками.

Итак, с общими моментами разобрались. Теперь переходим к таблице 1 и долгожданным изменениям в ней. Эти моменты мы разберем по крупицам.

Таблица 1: все новшества здесь

Благодаря обновленной таблице 1 Отчета по форме № Д4 мы с вами теперь можем:

— проинформировать налоговиков о том, что применяем понижающий коэффициент к ставке ЕСВ в части начислений, и о его размере;

— отразить разницы, на которые «дотягивали» зарплату (больничные, пособие по беременности и родам) до МЗП, установленной на отчетный месяц, по тем основным работникам, у которых она была ниже такой МЗП;

— указать суммы ЕСВ, начисленные на такие разницы.

Как и раньше, таблицу 1 можно условно разделить на две части: заглавную и табличную.

Заглавная необходима для идентификации вашего предприятия как страхователя. Кроме того, здесь вы укажете основные показатели по численности работников. Из новенького — появились такие реквизиты (см. рис. 3).

Реквизит | Пояснения по заполнению |

«17. Застосування коефіцієнта» | Если применяли понижающий коэффициент к ставке ЕСВ в части начислений, проставляйте отметку «ТАК». Если не применяли — «НІ» |

«18. Розмір коефіцієнта» | Укажите размер понижающего коэффициента с тремя знаками после запятой. Если коэффициент не применяли, в бумажном Отчете проставьте прочерк* |

«19. Середня заробітна плата за 2014 рік, грн.» | Важно! В названии этого реквизита ошибка! Здесь налоговики хотят видеть среднемесячную базу начисления ЕСВ в 2014 году в расчете на одно застрахованное лицо. Именно она необходима для проверки правильности определения размера понижающего коэффициента* |

«20. Середньомісячна кількість застрахованих осіб за 2014 рік» | Расчетная величина. Чтобы ее найти, разделите суммарное количество застрахованных лиц, которым начислены выплаты в каждом месяце 2014 года, на количество отчетных месяцев в 2014 году |

* Подробнее о применении понижающего коэффициента читайте в «ОТ», 2015, № 6, с. 10; № 8, с. 13. | |

Рис. 3. Новые реквизиты заглавной части таблицы 1 ЕСВ-отчета

Во второй части (табличная часть) отразите базу для начисления и удержания ЕСВ, а также суммы начисленных и удержанных взносов в разрезе установленных Законом № 2464 (ср. ) ставок. Формулы для расчета показателей строк в табличной части приведены в названиях этих строк. В целом табличная часть повторяет свою предшественницу. Но и долгожданные изменения есть. Итак, в таблице 1 появились строки для отражения:

— дополнительной базы начисления ЕСВ (стр. 2.5, 2.5.1 — 2.5.5). Что еще за дополнительная база? Это суммы, на которые базу начисления «дотягивали» до МЗП по тем работникам, у которых она была ниже такой МЗП;

— ЕСВ, начисленного на дополнительную базу начисления (стр. 3.5, 3.5.1 — 3.5.5).

Таблица 5: кто пришел, а кто ушел — всех учтем

Как и раньше, сформировать и подать в налоговый орган таблицу 5 Отчета по форме № Д4 необходимо, если в отчетном месяце ( п. 8 разд. IV Порядка № 435):

а) с застрахованным лицом был заключен или расторгнут трудовой договор либо ГПД на выполнение работ (предоставление услуг);

б) застрахованному лицу предоставлен или у него закончился отпуск в связи с беременностью и родами, для ухода за ребенком до 3 лет или для ухода за ребенком от 3 до 6 лет.

Если ничего из перечисленного с застрахованными лицами не случалось в отчетном месяце, формировать таблицу 5 Отчета по форме № Д4 не нужно.

Что же изменил Минфин в таблице 5? Названия гр. 8 и 9. На что это повлияло? Начиная с Отчета за май 2015 года:

— в гр. 8 проставляете «1», если ГПД заключен с вашим работником, трудоустроенным по основному месту работы либо по совместительству. Обратите внимание: мы не зря выделили совместительство. Ведь ранее в этой графе нужно было проставлять «1», только если ГПД был заключен с основным работником;

— в гр. 9 указываете регистрационный номер учетной карточки плательщика налогов физлица (идентификационный номер), в том числе и нерезидента. Если ваш работник отказался от его получения и имеет отметку в паспорте о том, что он вправе осуществлять любые платежи по серии и номеру паспорта, то в этой графе приводите его паспортные данные в следующем формате: БКNNXXXXXX, где «БК» — константа, которая указывает на регистрацию по паспортным данным; «NN» — две украинские буквы серии паспорта (верхний регистр); «XXXXXX» — шесть цифр номера паспорта (с ведущими нулями).

Важно! Нельзя указывать в гр. 9 данные паспорта нерезидента, как это было разрешено ранее.

Предупредите нерезидента о необходимости получить такой номер. Тем более, что без него вы также не сможете отразить доход нерезидента в Налоговом расчете по форме № 1ДФ.

Таблица 6: полная персонификация

Как и ожидалось, в таблице 6 увеличилось количество граф. Что еще хотят узнать контролирующие органы из таблицы 6? Разбираемся!

Таблица 6 необходима для формирования по каждому застрахованному лицу сведений о суммах начисленных ему в отчетном месяце видов доходов, которые включаются в базу взимания ЕСВ. Эти сведения формируют с учетом кодов категорий застрахованных лиц (далее — код КЗО).

Важно! Перечень кодов КЗО дополнился тремя новыми кодами: 47, 48 и 49.

Полный перечень этих кодов вы найдете в приложении 2 к Порядку № 435. Ниже на рис. 4 познакомимся с новичками.

Код КЗО | Что отображаем |

47 | Среднюю зарплату, начисленную мобилизованным работникам, если не планируете получать компенсацию из бюджета. С такой зарплаты ЕСВ взимайте в общем порядке |

48 | Зарплату мобилизованных работников, расходы на выплату которой компенсируют из бюджета. Обратите внимание: данная выплата освобождена от взимания ЕСВ |

49 | Дни отпуска без сохранения зарплаты на основании п. 18 ст. 25 Закона Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР на период проведения АТО в соответствующем населенном пункте |

Рис. 4. Новые коды КЗО

Важно! Если на основании пп. 5 и 6 ч. 8 Закона № 2464 проводилось доначисление ЕСВ до МЗП (когда база взимания ЕСВ меньше МЗП*),то на одного работника может быть заполнено несколько строк.

* Подробнее см. «ОТ», 2015, № 2, с. 5, 6; № 3, с. 18, 20; № 4, с. 19; № 5, с. 7; № 7, с. 21, 23; № 8, с. 16.

Дело в том, что начиная с Отчета за май 2015 года в таблице 6 необходимо показывать не только суммы удержанного ЕСВ, но и ЕСВ, начисленный на базу взимания.

Переходим к обещанному — новым графам в таблице 6 ЕСВ-отчета (см. рис. 5).

Номер графы | Пояснения по заполнению |

19 | Заполняете по работникам, по которым выполняли требование об уплате ЕСВ с МЗП. В этой графе указываете разницу между МЗП и фактической базой взимания ЕСВ (начисленным «трудовым» доходом за конкретный месяц, отраженным в графе 18). Причем для отражения такой разницы формируйте по работнику отдельную строку с кодом типа начислений — 13. Получается, что на работника, по которому «дотягивали» доход до МЗП, будут как минимум сделаны две строки. В первой покажете фактически начисленную зарплату, во второй с кодом типа начислений 13 — разницу между МЗП и фактическим «трудовым» доходом |

21 | Указываете сумму ЕСВ, начисленного на конкретный вид дохода, вошедший в базу взимания ЕСВ. Этот реквизит в таблице 6 новый. Его появление связано с тем, что с 01.01.2015 г. ЕСВ необходимо начислять на сумму дохода каждого застрахованного лица |

24 | Трудовое законодательство допускает случаи установления неполного рабочего времени путем: — уменьшения продолжительности ежедневной работы (неполный рабочий день); — уменьшения количества дней работы (неполная рабочая неделя); — одновременного уменьшения количества часов работы в течение рабочего дня и количества дней работы (сочетание неполного рабочего дня и неполной рабочей недели). Если работник был принят на неполное рабочее время, проставляете «1», в обратной ситуации — «0». Учтите: совместительство — разновидность неполного рабочего времени (см. письмо Минтруда от 03.03.2008 г. № 42/13/133-08) |

Рис. 5. Новые графы таблицы 6 Отчета по форме № Д4

ПРАКТИКУМ ПО ЗАПОЛНЕНИЮ ЕСВ-ОТЧЕТА

Изучили теорию — самое время перейти к практике.

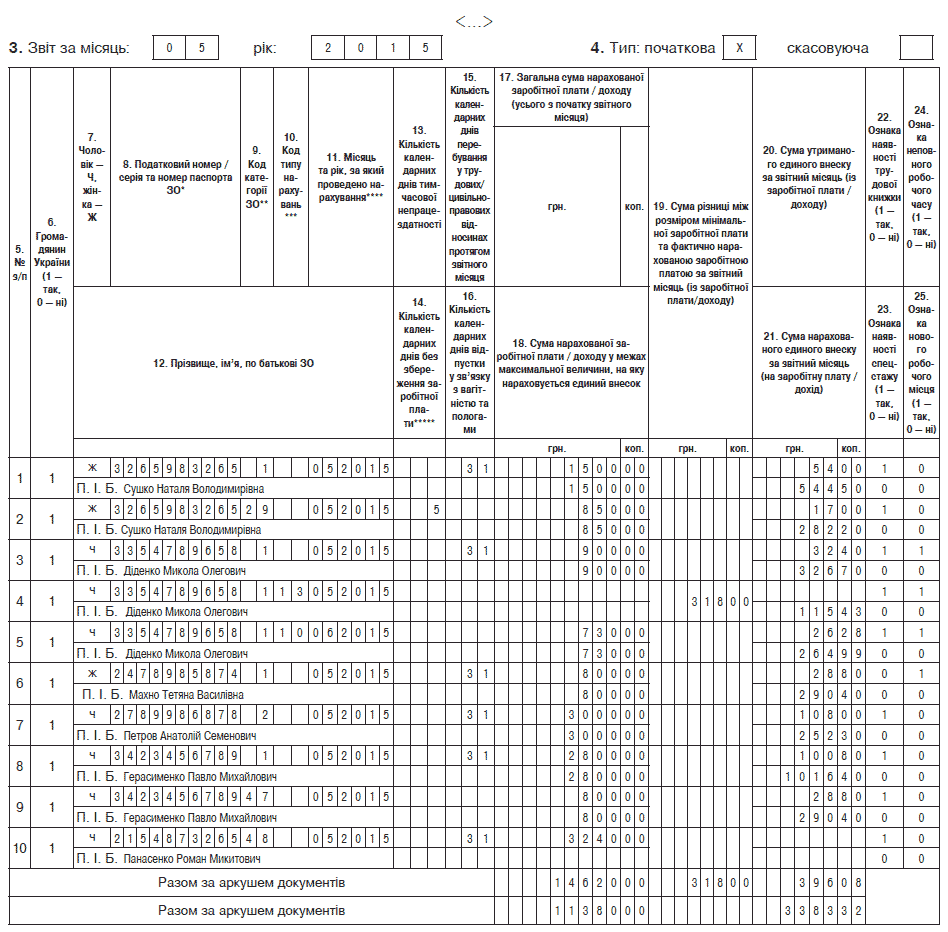

Пример. Бюджетное учреждение не применяет к ставке ЕСВ в части начислений понижающий коэффициент. Необходимые сведения по застрахованным лицам для заполнения Отчета по форме № Д4 за май 2015 года представим ниже в таблице:

№ п/п | Ф. И. О. (налоговый номер) | Место работы, условия | Начисленный доход, грн. | ЕСВ «снизу», грн. | ЕСВ «сверху» | |||

вид | сумма | для ЕСВ «сверху» | ставка, % | сумма, грн. | ||||

1 | Сушко Н. В. (3265983265) | Основное | Зарплата | 1500 | 1500 | 54 | 36,3 | 544,50 |

Больничные за май | 850 | 850 | 17 | 33,2 | 282,20 | |||

2 | Диденко Н. О. (3354789658) | Основное, неполный рабочий день | Зарплата | 900 | 1218 | 32,40 | 36,3 | 442,13 |

Отпускные за июнь | 730 | 730 | 26,28 | 36,3 | 264,99 | |||

3 | Махно Т. В. (2478985874) | Внешний совместитель | Зарплата | 800 | 800 | 28,80 | 36,3 | 290,40 |

4 | Петров А. С. (2789986878) | Основное, инвалид 2 группы | Зарплата | 3000 | 3000 | 108 | 8,41 | 252,30 |

5 | Герасимен-ко П. М. (3423456789) | Основное, демобилизован 07.05.2015 г., с 12.05.2015 г. приступил к работе | Средний мобзаработок* | 800 | 800 | 28,80 | 36,3 | 290,40 |

Зарплата | 2800 | 2800 | 100,80 | 36,3 | 1016,40 | |||

6 | Понасен-ко Р. Н. (2154873265) | Основное, мобилизован 28.03.2015 г. | Средний мобзаработок** | 3240 | — | — | — | — |

Итого | х | х | 14620 | 11698 | 396,08 | х | 3383,32 | |

* Компенсацию из бюджета не получают. ** Получают компенсацию из бюджета. | ||||||||

«Напоминалки»:

— укажите, что учреждение не применяет понижающий коэффициент (сделайте отметку в реквизите «17» таблицы 1);

— для совместителя базу обложения ЕСВ не дотягивайте до МЗП (гр. 19 таблицы 6 не заполняете).

Обратите внимание: фискалы установили еще одно требование к применению понижающего коэффициента. В случае если кому-либо из основных работников базу начисления ЕСВ в отчетном месяце дотягивали до МЗП, то предприятие, учреждение, организация теряет право на понижающий коэффициент к ставкам начисления ЕСВ.

Как заполнить таблицы 1 и 6 ЕСВ-отчета, смотрите на рис. 6 и 7 (с. 20 — 21).

Использованные документы и сокращения

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Порядок № 435 — Порядок формирования и предоставления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

ГПД — гражданско-правовой договор.

МЗП — минимальная зарплата (в 2015 году: январь — ноябрь — 1218 грн., декабрь — 1378 грн.).

№ з/п | Назва показника | Сума (грн) |

1 | 2 | 3 |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 14620,00 |

1.1 | сума нарахованої заробітної плати | 13770,00 |

1.2 | сума винагород за договорами цивільно-правового характеру | — |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | 850,00 |

<...> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 11698,00 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 10530,00 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.1.2 | бюджетними установами (36,3 %) | 7530,00 |

<...> | ||

2.1.4 | підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | 3000,00 |

<...> | ||

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + р. 2.3.3 + р. 2.3.4) | 850,00 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 850,00 |

<...> | ||

2.5 | Додаткова база нарахування єдиного внеску, усього (р. 2.5.1 + р. 2.5.2 + р. 2.5.3 + р. 2.5.4 + р. 2.5.5) | 318,00 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.5.2 | бюджетними установами (36,3 %) | 318,00 |

<...> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 3383,32 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 2985,69 |

<...> | ||

3.1.2 | на суми заробітної плати, нарахованої бюджетними установами ((р. 2.1.2 х 36,3 %) х коефіцієнт) | 2733,39 |

<...> | ||

3.1.4 | на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) | 252,30 |

<...> | ||

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 282,20 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 282,20 |

<...> | ||

3.5 | на суми додаткової бази нарахування єдиного внеску (р. 3.5.1 + р. 3.5.2 + р. 3.5.3 + р. 3.5.4 + р. 3.5.5) | 115,43 |

<...> | ||

3.5.2 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати бюджетними установами (р. 2.5.2 х 36,3 %) | 115,43 |

<...> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 11380,00 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 10530,00 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 10530,00 |

<...> | ||

4.3 | Сума допомоги по тимчасовій непрацездатності (2 %) | 850,00 |

<...> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 396,08 |

5.1 | р. 4.1.1 х 3,6 % | 379,08 |

<...> | ||

5.5 | р. 4.3 х 2 % | 17,00 |

<...> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, усього (р. 3 + р. 5 + р. 6 - р. 7) | 3779,40 |

у тому числі | ||

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | — |

8.2 | р. 3.1.2 + р. 3.5.2 + р. 6.1.2 + р. 6.1.10 - р. 7.1.2 - р. 7.1.10 (36,3 %) | 2848,82 |

<...> | ||

8.4 | р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) | 252,30 |

<...> | ||

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - р. 7.1.13 (33,2 %) | 282,20 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 379,08 |

<...> | ||

8.13 | р. 5.5 + р. 5.6 + р. 6.3.5 - р. 7.3.5 (2 %) | 17,00 |

Рис. 6. Образец заполнения таблицы 1 Отчета по форме № Д4 за май 2015 года

Рис. 7. Фрагмент таблицы 6 Отчета по форме № Д4 за май 2015 года