Индексация зарплаты — государственная гарантия

Индексация доходов граждан задумана законодателями с благими целями. Она предоставляется для социальной поддержки населения в условиях роста цен.

«Индексация денежных доходов — это установленный законами и другими нормативно-правовыми актами Украины механизм повышения денежных доходов населения, что позволяет частично или полностью возместить подорожание потребительских цен и услуг»

Основные документы, которые регулируют порядок проведения индексации доходов, это — Закон об индексации и Порядок № 1078. Именно на их положениях базируются основные правила индексации зарплаты. Отметим, что эти правила были подкорректированы. Так, постановлением № 1013 внесли изменения в Порядок № 1078 (нормы обновленного Порядка начали применяться с 1 декабря 2015 года), а Законом № 911 с 01.01.2016 г. увеличили порог индексации до 103 %.

Важно! Индексировать зарплату должны все работодатели!

За ее неначисление ст. 265 КЗоТ предусмотрены большие штрафы — десять минзарплат за каждого работника.

Учитывая новые трудооплатные тенденции, должностные оклады можно установить один раз и не повышать их в течение года. Главное — соблюсти требование о размере такого оклада, который не должен быть ниже ПМТЛ, установленного на 1 января календарного года ( ст. 96 КЗоТ и ст. 6 Закона об оплате труда). А это означает, что узнав сейчас весь механизм индексации зарплаты, вам не придется к нему заново возвращаться, чтобы вспомнить те или иные моменты (если, конечно, не будет официальных изменений).

Итак, не будем тянуть кота за хвост, а начнем изучать/вспоминать (кому что ближе и нужнее ☺) основные правила индексации зарплаты.

«Чертова» дюжина правил индексации

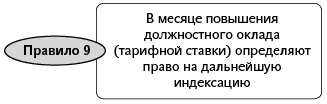

В месяце повышения должностного оклада (тарифной ставки) ИПЦ принимают за 1 или 100 %. Для дальнейшей индексации ИПЦ исчисляют нарастающим итогом со следующего месяца после месяца такого повышения ( абз. 1 и 2 п. 5 Порядка № 1078).

Это означает, что «базовым» месяцем считается месяц повышения должностного оклада. Начиная с 1 декабря 2015 года поменялись правила индексации. Теперь расчет ИПЦ проводят не индивидуально для каждого работника в зависимости от приема его на работу и роста его доплат и надбавок, а с момента последнего пересмотра тарифной ставки (оклада) по должности, которую занимает работник ( абз. 3 п. 5 Порядка № 1078). Заметьте: термина «базовый месяц» в правилах индексации нет. Но многие для удобства его до сих пор используют. Так называют своего рода «точку отсчета», от которой отталкиваются для исчисления коэффициентов индексации.

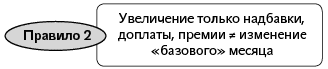

Увеличение зарплаты работника за счет установления или повышения других постоянных зарплатных составляющих (надбавок, доплат, премий и т. д.) без увеличения должностного оклада (тарифной ставки) не влияет на изменение «базового» месяца. То есть в случае увеличения зарплаты только лишь за счет постоянной надбавки, доплаты, премии и т. д., без увеличения оклада, сумму индексации не нужно уменьшать на размер такого увеличения зарплаты. Следовательно, в таком месяце проводить сравнительные расчеты для определения права на индексацию не нужно ( абз. 5 п. 5 Порядка № 1078). Это значит, что работнику продолжают выплачивать суммы индексации, исчисленные в зависимости от последнего повышения должностных окладов.

Пример 1. Работнику в январе 2017 года повысили должностной оклад.

Январь 2017 года является месяцем повышения должностного оклада, так называемым «базовым» месяцем. Причем независимо от суммы повышения оклада. Сам факт повышения должностного оклада будет являться основанием для изменения старого «базового» месяца на новый — январь 2017 года. Исчисление ИПЦ для текущей индексации будут осуществлять с февраля — месяца, который следует за месяцем повышения оклада.

Пример 2. Последнее повышение оклада было в декабре 2016 года. В январе 2017 года работнику установили надбавку за сложность и напряженность в работе (50 % от оклада).

В данном случае установление работнику надбавки к должностному окладу за сложность и напряженность в работе не влияет на изменение «базового» месяца. Для расчета коэффициентов индексации и суммы текущей индексации продолжают ориентироваться на декабрь 2016 года — месяц, в котором произошло последнее повышение должностного оклада работника.

Обратите внимание! С 1 января 2017 года МЗП увеличили вдвое и ее размер равен 3200 грн. (в декабре 2016 года размер МЗП составлял 1600 грн. и был равен ПМТЛ). Кроме того, Законом № 1774 было изменено и само определение минимальной заработной платы. Если раньше должностной оклад устанавливали на уровне не менее МЗП, то сейчас такой привязки нет. Уровень МЗП с 01.01.2017 г. обеспечивается не только за счет должностного оклада, но и за счет различных доплат, надбавок, премий. И если общая сумма начисленной зарплаты за полностью отработанный месяц (выполненную норму труда) окажется меньше МЗП, то работодателю придется доплачивать до МЗП. Таким образом, с 1 января 2017 года доплата до МПЗ — новая возможная выплата в структуре зарплаты работника.

Как повлияет начисление доплаты до МЗП на индексацию зарплаты? Никак ☺. Все потому, что установление такой доплаты без повышения должностного оклада не влияет на изменение «базового» месяца. А значит, работнику будут продолжать выплачивать сумму индексации, исчисленную в зависимости от месяца последнего повышения должностных окладов.

Такое правило установлено ст. 2 Закона об индексации и абз. 2 п. 4 Порядка № 1078. Это означает, что зарплата, подлежащая индексации, ограничена ПМТЛ. Часть зарплаты, превышающая ПМТЛ, не подлежит индексации.

Размер прожиточного минимума для различных социальных и демографических групп населения на 2017 год установлен ст. 7 Закона о Госбюджете-2017. Ознакомиться с этими показателями вы можете в статье «Начинаем новый год с новыми трудооплатными показателями» (см. «ОТ», 2017, № 1, с. 7). Мы же в рамках статьи отметим, что заработную плату в текущем 2017 году следует индексировать в таких пределах ПМТЛ:

— в январе — апреле — 1600 грн.;

— в мае — ноябре — 1684 грн.;

— в декабре — 1762 грн.

Обратите внимание! Необходимость проведения индексации не зависит от размера начисленного гражданам дохода, а также от своевременности его выплаты. K сожалению, еще многие бухгалтеры считают, что если заработная плата на их предприятии превышает размер ПМТЛ, то им «ничего индексировать не следует». Это не так. Ни Закон об индексации, ни Порядок № 1078 не содержат таких исключений. Следовательно, если зарплата работников составляет, например, 10000 грн., то индексировать ее все равно необходимо, но только в пределах ПМТЛ. Конечно, если у таких работников наступит право на индексацию.

Право на индексацию зарплаты наступает, когда ИПЦ, рассчитанный нарастающим итогом, превысит порог индексации 103 % ( ст. 4 Закона об индексации, п. 11 Порядка № 1078). Напомним, что до 01.01.2016 г. действовал порог индексации 101 %.

Пример 3. Должностной оклад работника был повышен в октябре 2016 года. «Фиксированной» индексации нет.

В приведенном примере «базовым» месяцем является октябрь 2016 года. Исчисление ИПЦ начинают с ноября 2016 года. Индекс инфляции за ноябрь 2016 года (который влияет на индексацию январской зарплаты) составил 101,8 %.

Поскольку прирост ИПЦ не превысил порог индексации (101,8 % < 103 %), право на индексацию зарплаты в январе 2017 года не наступило.

Согласно абз. 6 п. 4 Порядка № 1078 сумма индексации денежных доходов граждан определяется путем умножения денежного дохода, подлежащего индексации, на величину прироста ИПЦ и деления на 100. То есть, зная сумму зарплаты работника и коэффициент индексации, вы легко рассчитаете сумму текущей индексации. Но не забывайте о правиле 3! Индексируйте зарплату только в пределах ПМТЛ.

Пример 4. Последнее повышение оклада работника было в мае 2016 года. Должностной оклад — 3500 грн. В январе 2017 года работник отработал все дни.

В январе 2017 года для «базового» месяца — май 2016 года, коэффициент индексации составил 4,0 %. Должностной оклад работника превышает ПМТЛ, поэтому зарплату индексируем в пределах ПМТЛ. В январе 2017 года этот показатель равен 1600 грн.

Таким образом, сумма индексации составит:

1600 грн. х 4,0 % = 64 грн.

Размер зарплаты работника, которая подлежит индексации, работодателю известна. Как рассчитать коэффициент индексации, чтобы в итоге определить сумму индексации? Об этом — в следующем правиле индексации зарплаты.

Нормы Порядка № 1078 говорят о том, что коэффициент индексации следует рассчитывать нарастающим итогом на основе ежемесячных ИПЦ, публикуемых Госкомстатом Украины, до превышения установленного порога индексации.

Для этого перемножают ИПЦ (ежемесячные индексы инфляции, которые публикуются в %, надо разделить на 100) начиная с месяца, следующего за «базовым», и полученный результат умножают на 100. Учтите: ежемесячные индексы инфляции перемножают до тех пор, пока не произойдет превышение порога индексации. Произошло превышение порога 103 %? Значит, у работника возникло право на текущую индексацию зарплаты.

После того как величина ИПЦ превысила установленный порог 103 %, с месяца, следующего за месяцем такого превышения, расчет ИПЦ начинается заново. И после очередного превышения порога индексации полученные два ИПЦ перемножают между собой. В результате образуется новый коэффициент индексации. И так до тех пор, пока у работника не повысится должностной оклад, т. е. изменится «базовый» месяц.

Пример расчета величины прироста ИПЦ приведен в приложении 1 к Порядку № 1078. В целом этот расчет не сложный. Но для вашего удобства мы ежемесячно публикуем готовые таблицы с уже рассчитанными коэффициентами индексации. Все, что вам нужно знать, — это месяц последнего повышения оклада («базовый» месяц). По строке с нужным вам «базовым» месяцем вы найдете готовые суммы текущей индексации для полностью отработанного времени. Для индексации зарплаты за январь 2017 года такую таблицу найдете в «ОТ», 2017, № 1, с. 29.

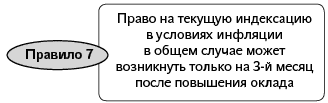

Объясним почему. В месяце повышения оклада (тарифной ставки) значение ИПЦ принимают за 1 или 100 %, а исчисление прироста ИПЦ осуществляют с месяца, следующего после повышения оклада (тарифной ставки). Официальное опубликование индекса инфляции происходит до 10-го числа месяца, следующего за отчетным. А повышение дохода в связи с индексацией осуществляется с 1-го числа месяца, следующего за месяцем, в котором официально опубликован ИПЦ ( п. 11 Порядка № 1078).

Все это означает, что зарплату индексируют с учетом очередного превышения порога через месяц после такого превышения.

Объясним все это на примере: предположим, что в январе 2017 года работнику повысили должностной оклад. Январь стал «базовым» месяцем, и значение ИПЦ в этом месяце равно 1 (100 %). Прирост ИПЦ нарастающим итогом начнем рассчитывать только с индекса инфляции за февраль 2017 года. Он будет опубликован в марте этого года. А поскольку зарплату индексируют только в следующем месяце после официального опубликования индекса инфляции, то право на индексацию для «базового» января-2017 может возникнуть в апреле 2017 года, и то при условии, что индекс инфляции за февраль 2017 года превысит порог индексации 103 %.

Согласно ст. 2 Закона об индексации и пп. 2 и 3 Порядка № 1078 индексации подлежат денежные доходы граждан, полученные в гривнях на территории Украины. Выплаты, имеющие разовый характер, не индексируют. Таким образом, все постоянные составляющие заработной платы (оклад + доплаты + надбавки + премии) подлежат индексации.

Важно! Не являются объектом индексации средний заработок, другие выплаты разового характера.

К первым выплатам, например, относят отпускные, больничные и пр. В состав «других» включают, в частности, целевую разовую матпомощь, помощь при выходе на пенсию, вознаграждение по итогам работы за год. Выплатами разового характера в целях проведения индексации можно считать доплаты за расширение зоны обслуживания, увеличение объема работ, совмещение профессий (должностей), исполнение обязанностей временно отсутствующего работника, если они установлены на короткий срок.

Чтобы определить судьбу зарплатной индексации в месяце повышения доходов (оклада), так называемом «базовом» месяце, надо сравнить сумму зарплатного повышения и надлежащие суммы индексации. От этого зависит как полагающаяся работнику индексация, так и дальнейшая. Для этого проводят сравнительные расчеты. При этом Порядок № 1078 предлагает два варианта развития событий.

Вариант 1. Если размер повышения денежного дохода превышает сумму индексации, которая сложилась в месяце повышения дохода, сумма индексации в месяце повышения тарифных ставок (окладов) не начисляется ( абз. 3 п. 5 Порядка № 1078).

Пример 5. Работнику предприятия в январе 2017 года повысили должностной оклад с 2500 до 3500 грн. Доплат, надбавок, премий нет. «Базовым» месяцем был январь 2015 года, фиксированной индексации не было.

Сумма повышения зарплаты в январе 2017 года составляет 1000 грн. (3500 - 2500).

Сумма возможной индексации в январе 2017 года (при «базовом» месяце — январе 2015 года):

1600 грн. х 52 % = 832 грн.,

где 1600 — ПМТЛ в январе 2017 года;

52 — коэффициент индексации для «базового» января 2015 года.

Поскольку сумма повышения зарплаты (1000 грн.) перекрывает сумму возможной индексации (832 грн.), индексацию в январе 2017 года не начисляют. «Базовым» месяцем становится январь 2017 года. ИПЦ нарастающим итогом начинают исчислять с месяца, следующего за месяцем повышения, т. е. с февраля 2017 года.

Вариант 2. Если размер повышения дохода не превышает сложившуюся в месяце повышения сумму индексации, то сумма индексации в таком месяце определяется как разница между суммой индексации этого месяца и размером повышения дохода ( абз. 4 п. 5 Порядка № 1078). Следовательно, если работник имел право на индексацию в месяце повышения оклада и размер повышения зарплаты ее не перекрывает, определяют новую сумму индексации (назовем ее «индексация-разница»).

Пример 6. Работнику предприятия в январе 2017 года повысили должностной оклад с 2500 до 3200 грн. Доплат, надбавок, премий нет. «Базовым» месяцем был январь 2015 года, фиксированной индексации не было.

Сумма повышения зарплаты в январе 2017 года составляет 700 грн. (3200 - 2500).

Сумма возможной индексации в январе 2017 года (при «базовом» месяце — январе 2015 года):

1600 грн. х 52 % = 832 грн.,

где 1600 — ПМТЛ в январе 2017 года;

52 — коэффициент индексации для «базового» января 2015 года.

Поскольку сумма повышения зарплаты (700 грн.) не перекрыла сумму возможной индексации (832 грн.), в январе 2017 года определяют индексацию-разницу:

832 - 700 = 132 (грн.).

Определенную таким образом сумму индексации (132 грн.) выплачивают до очередного повышения тарифной ставки (оклада). Январь 2017 года становимся новым «базовым» месяцем.

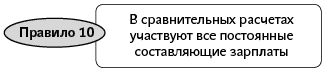

В месяце повышения должностных окладов в расчет повышения дохода включаются все составляющие заработной платы, не имеющие разового характера ( абз. 5 п. 5 Порядка № 1078). Состав зарплатных выплат, которые учитывают при проведении сравнительных расчетов с целью индексации в месяце повышения оклада, определяют с учетом п. 2 Порядка № 1078. Эта норма ориентирует нас на выплаты, являющиеся объектом индексации. Следовательно, если зарплатная выплата подлежит индексации, то ее также учитывают как составляющую зарплаты при проведении сравнительных расчетов.

Таким образом,

в сравнительном расчете участвуют все составляющие зарплаты, не имеющие разового характера. Выплаты разового характера не учитывают.

Обратите внимание! Чтобы не исказить общее зарплатное повышение в месяце повышения оклада (тарифной ставки), доплаты, надбавки, премии (установленные в меняющемся размере) в сравнительных расчетах учитывают по размеру (проценту), сложившемуся в месяце повышения. То есть сумму зарплатного повышения определяют исходя из условий работы в месяце повышения должностных окладов (тарифных ставок) (см. также письмо Минсоцполитики от 20.11.2015 г. № 308/10/136-15).

Отметим также такое: если с 1 января 2017 года оклад работника увеличился, но сумма зарплаты за отработанное время (выполненную норму труда) оказалась меньше МЗП-уровня и ему начислят доплату до МЗП, то, по нашему мнению, такую доплату не нужно учитывать в сравнительных расчетах.

До очередного повышения должностных окладов (тарифных ставок) к сумме индексации, которая была определена в месяце повышения окладов (индексация-разница), прибавляется сумма индексации, складывающаяся в результате превышения ИПЦ порога индексации, установленного п. 11 Порядка № 1078 (абз. 6 п. 5 этого Порядка).

Пример 7. В январе 2017 года работнику повысили должностной оклад — 2400 грн. Ему также установлена надбавка за сложность и напряженность в работе в размере 50 % оклада. До этого размер оклада составлял 2000 грн. (предыдущее повышение в январе 2015 года, фиксированной индексации не было).

Вначале определим судьбу индексации в январе 2017 года — месяце повышения оклада. Для «базового» января 2015 года сумма текущей индексации 832 грн. (1600 грн. х 52 %).

Далее определим сумму зарплатного повышения:

(2400 грн. + 2400 грн. х 50 %) - (2000 грн. + 2000 грн. х 50 %) = 600 грн.,

где 2400 — размер должностного оклада, установленного с 1 января 2017 года;

2000 — размер должностного оклада, установленного с 1 января 2015 года.

Поскольку размер зарплатного повышения не превысил сумму возможной индексации, определим сумму индексации-разницы:

832 - 600 = 232 (грн.).

Эту сумму индексации следует выплачивать каждый месяц (в январе, феврале, марте, апреле, мае и т. д.) до следующего повышения оклада. Кроме этого, к ней в следующих месяцах может прибавиться и текущая индексация, рассчитанная для нового «базового» месяца — января 2017 года.

Предположим, что индекс инфляции за февраль 2017 года составит 104 %. Тогда сумма текущей индексации зарплаты за апрель 2017 года составит:

1600 грн. х 4 % = 64 грн.,

где 1600 — ПМТЛ в апреле 2017 года;

4 — коэффициент индексации (условно) для «базового» января-2017 (1,04 х 100 - 100).

Таким образом, в апреле 2017 года сумма индексации будет состоять из индексации-разницы и текущей индексации и будет равна 296 грн. (232индексация-разница + 64текущая индексация).

Обратите внимание: размер индексации-разницы вы определяете один раз в месяце повышения должностного оклада и он не меняется. А вот размер текущей индексации в связи с инфляцией может увеличиваться.

Сумму индексации определяют исходя из полной занятости работника, а выплачивают пропорционально отработанному времени ( абз. 7 п. 4 Порядка № 1078). Эту норму применяйте также и для не полностью отработанного месяца, например, если месяц был отработан не полностью из-за нахождения работника в отпуске, на больничном, в результате приема на работу/увольнения с работы в середине месяца и т. д. (см. письмо Минсоцполитики от 25.02.2016 г. № 75/10/136-16).

Пример 8. Должностной оклад работника был повышен в мае 2016 года и составляет 4000 грн. Индексации-разницы нет. В январе 2017 года работник отработал 12 дней (с 3 по 13 января был в отпуске без сохранения зарплаты).

При «базовом» месяце — май 2016 года сумма текущей индексации в январе 2017 года составляет 64 грн. (1600 грн. х 4 %). Вместе с тем работник отработал месяц не полностью, поэтому индексацию выплачивают пропорционально отработанным дням:

64 грн. : 20 р. дн. х 12 р. дн. = 38,40 грн.,

где 20 — количество рабочих дней в январе 2017 года, предусмотренных графиком работы;

12 — количество фактически отработанных дней в январе 2017 года.

Согласно п. 102 Порядка № 1078 для вновь принятых, переведенных работников и работников, вышедших из отпуска для ухода за ребенком до 3 (6) лет, исчисление ИПЦ для проведения индексации осуществляется с месяца, следующего за месяцем повышения тарифной ставки (оклада), по должности, которую занимает работник. То есть установлен единый подход к проведению индексации, в том числе «новичков», «переведенных» и экс-декретчиц: для всех ориентируемся на месяц последнего повышения оклада по занимаемой должности.

Пример 9. У работницы закончился отпуск для ухода за ребенком до 3 лет. С 3 января 2017 года она приступила к работе. Должностной оклад по ее должности последний раз повышался в декабре 2015 года.

Для работницы, вышедшей из отпуска для ухода за ребенком до 3 лет, применяем новый п. 102 Порядка № 1078. «Базовым» месяцем для нее будет декабрь 2015 года — месяц последнего повышения оклада по занимаемой должности.

В январе 2017 года для «базового» декабря 2015 года зарплату индексируют на коэффициент индексации 9,4 %, а сумма индексации для полностью отработанного времени составит 150,40 грн. (1600 грн. х 9,4 %).

Вот мы и ознакомились с основными правилами индексации зарплаты. Их, как видите, не мало. А сколько еще нюансов есть… Всех не перечислишь.

В заключение хотим напомнить: для хозрасчетных предприятий существует специальная норма — абз. 12 п. 5 Порядка № 1078. Ею предусмотрено, что работникам предприятий и организаций, находящихся на хозрасчете, повышение заработной платы в связи с ростом уровня инфляции осуществляют в порядке, установленном в коллективных договорах, но не ниже норм, предусмотренных Законом об индексации и положениями Порядка № 1078. То есть хозрасчетные предприятия в коллективных договорах или других документах, регламентирующих оплату труда работников, могут устанавливать «улучшающие» особенности и условия проведения индексации зарплаты. Так что «все в ваших руках»!

использованные Документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об индексации — Закон Украины «Об индексации денежных доходов населения» от 03.07.91 г. № 1282-XII.

Закон о Госбюджете-2017 — Закон Украины «О Государственном бюджете Украины на 2017 год» от 21.12.2016 г. № 1801-VIII.

Закон № 1774 — Закон Украины «О внесении изменений в некоторые законодательные акты Украины» от 06.12.2016 г. № 1774-VIII.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Закон № 911 — Закон Украины «О внесении изменений в некоторые законодательные акты Украины» от 24.12.2015 г. № 911-VIII.

Постановление № 1013 — постановление КМУ «Об упорядочении структуры заработной платы, особенностях проведения индексации и внесении изменений в некоторые нормативно-правовые акты» от 09.12.2015 г. № 1013.

Порядок № 1078 — Порядок проведения индексации денежных доходов населения, утвержденный постановлением КМУ от 17.07.2003 г. № 1078.

ИПЦ — индекс потребительских цен.

ПМТЛ — прожиточный минимум, установленный для трудоспособного лица.

МЗП — минимальная заработная плата.