Індексація зарплати — державна гарантія

Індексація доходів громадян задумана законодавцями з благими цілями. Вона надається для соціальної підтримки населення в умовах зростання цін.

«Індексація грошових доходів — встановлений законами та іншими нормативно-правовими актами України механізм підвищення грошових доходів населення, що дає можливість частково або повністю відшкодовувати подорожчання споживчих товарів і послуг»

( ст. 1 Закону про індексацію)

Основні документи, які регулюють порядок проведення індексації доходів, це — Закон про індексацію і Порядок № 1078. Саме на їх положеннях базуються основні правила індексації зарплати. Зауважимо: ці правила були підкориговані. Так, постановою № 1013 внесли зміни в Порядок № 1078 (норми оновленого Порядку почали застосовуватися з 1 грудня 2015 року), а Законом № 911 з 01.01.2016 р. збільшили поріг індексації до 103 %.

Важливо! Індексувати зарплату повинні усі роботодавці!

За її ненарахування ст. 265 КЗпП передбачено великі штрафи — десять мінзарплат за кожного працівника.

Ураховуючи нові працеоплатні тенденції, посадові оклади можна встановити один раз і не підвищувати їх упродовж року. Головне — дотриматися вимоги про розмір такого окладу, який не має бути нижчий ПМПО, встановленого на 1 січня календарного року ( ст. 96 КЗпП і ст. 6 Закону про оплату праці). А це означає, що, зрозумівши зараз увесь механізм індексації зарплати, вам не доведеться знову до нього повертатися, щоб згадати ті чи інші моменти (якщо, звичайно, не буде офіційних змін).

Отже, не тягнутимемо кота за хвіст, а почнемо вивчати/згадувати (кому що ближче і потрібніше ☺) основні правила індексації зарплати.

«Чортова» дюжина правил індексації

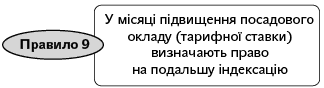

У місяці підвищення посадового окладу (тарифної ставки) ІСЦ приймають за 1 або 100 %. Для подальшої індексації ІСЦ обчислюють наростаючим підсумком з наступного місяця після місяця такого підвищення ( абз. 1 і 2 п. 5 Порядку № 1078).

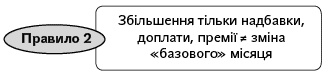

Це означає, що «базовим» місяцем вважається місяць підвищення посадового окладу. З 1 грудня 2015 року змінилися правила індексації. Тепер розрахунок ІСЦ проводять не індивідуально для кожного працівника залежно від прийняття його на роботу і зростання його доплат та надбавок, а з моменту останнього перегляду тарифної ставки (окладу) за посадою, яку займає працівник ( абз. 3 п. 5 Порядку № 1078). Зверніть увагу: терміна «базовий місяць» у правилах індексації немає. Але багато хто для зручності його досі використовує. Так називають свого роду «точку відліку», від якої відштовхуються для обчислення коефіцієнтів індексації.

Збільшення зарплати працівника за рахунок установлення або підвищення інших постійних зарплатних складових (надбавок, доплат, премій і т. д.) без збільшення посадового окладу (тарифної ставки) не впливає на зміну «базового» місяця. Тобто у разі збільшення зарплати тільки за рахунок постійної надбавки, доплати, премії і т. д., без збільшення окладу, суму індексації не треба зменшувати на розмір такого збільшення зарплати. Отже, у такому місяці проводити порівняльні розрахунки для визначення права на індексацію не треба ( абз. 5 п. 5 Порядку № 1078). Це означає, що працівникові продовжують виплачувати суми індексації, обчислені залежно від останнього підвищення посадових окладів.

Приклад 1. Працівникові в січні 2017 року підвищили посадовий оклад.

Січень 2017 року є місяцем підвищення посадового окладу, так званим «базовим» місяцем. Причому незалежно від суми підвищення окладу. Сам факт підвищення посадового окладу буде підставою для зміни старого «базового» місяця на новий — січень 2017 року. Обчислення ІСЦ для поточної індексації здійснюватимуть з лютого — місяця, який йде за місяцем підвищення окладу.

Приклад 2. Останнє підвищення окладу було в грудні 2016 року. У січні 2017 року працівнику встановили надбавку за складність і напруженість у роботі (50 % від окладу).

У цьому випадку встановлення працівнику надбавки до посадового окладу за складність і напруженість у роботі не впливає на зміну «базового» місяця. Для розрахунку коефіцієнтів індексації і суми поточної індексації продовжують орієнтуватися на грудень 2016 року — місяць, у якому сталося останнє підвищення посадового окладу працівника.

Зверніть увагу! З 1 січня 2017 року МЗП збільшили удвічі і її розмір дорівнює 3200 грн. (у грудні 2016 року розмір МЗП складав 1600 грн. і дорівнював ПМПО). Крім того, Законом № 1774 було змінено і саме визначення мінімальної заробітної плати. Якщо раніше посадовий оклад установлювали на рівні не менше МЗП, то зараз такої прив’язки немає. Рівень МЗП з 01.01.2017 р. забезпечується не лише за рахунок посадового окладу, але й за рахунок різних доплат, надбавок, премій. І якщо загальна сума нарахованої зарплати за повністю відпрацьований місяць (виконану норму праці) виявиться менше МЗП, то роботодавцю доведеться доплачувати до МЗП. Таким чином, з 1 січня 2017 року доплата до МЗП — нова можлива виплата у структурі зарплати працівника.

Як вплине нарахування доплати до МЗП на індексацію зарплати? Ніяк ☺. Усе тому, що встановлення такої доплати без підвищення посадового окладу не впливає на зміну «базового» місяця. А значить, працівнику продовжуватимуть виплачувати суму індексації, обчислену залежно від місяця останнього підвищення посадових окладів.

Таке правило встановлене ст. 2 Закону про індексацію і абз. 2 п. 4 Порядку № 1078. Це означає, що зарплата, яка підлягає індексації, обмежена ПМПО. Частина зарплати, що перевищує ПМПО, не підлягає індексації.

Розмір прожиткового мінімуму для різних соціальних і демографічних груп населення на 2017 рік установлений ст. 7 Закону про Держбюджет-2017. Ознайомитися з цими показниками ви можете у статті «Починаємо новий рік з новими працеоплатними показниками» (див. «ОП», 2017, № 1, с. 7). Ми ж у рамках статті зауважимо, що заробітну плату в поточному 2017 році слід індексувати в таких межах ПМПО:

— у січні — квітні — 1600 грн.;

— у травні — листопаді — 1684 грн.;

— у грудні — 1762 грн.

Зверніть увагу! Необхідність проведення індексації не залежить від розміру нарахованого громадянам доходу, а також від своєчасності його виплати. На жаль, ще багато бухгалтерів вважають, що якщо заробітна плата на їх підприємстві перевищує розмір ПМПО, то їм «нічого індексувати не треба». Це не так. Ані Закон про індексацію, ані Порядок № 1078 не містять таких винятків. Отже, якщо зарплата працівників складає, наприклад, 10000 грн., то індексувати її все одно необхідно, але тільки в межах ПМПО. Звичайно, якщо у таких працівників настане право на індексацію.

Право на індексацію зарплати настає, коли ІСЦ, розрахований наростаючим підсумком, перевищить поріг індексації 103 % ( ст. 4 Закону про індексацію, п. 11 Порядку № 1078). Нагадаємо: до 01.01.2016 р. діяв поріг індексації 101 %.

Приклад 3. Посадовий оклад працівника було підвищено в жовтні 2016 року. «Фіксованої» індексації немає.

У наведеному прикладі «базовим» місяцем є жовтень 2016 року. Обчислення ІСЦ розпочинають з листопада 2016 року. Індекс інфляції за листопад 2016 року (який впливає на індексацію січневої зарплати) склав 101,8 %.

Оскільки приріст ІСЦ не перевищив поріг індексації (101,8 % < 103 %), право на індексацію зарплати в січні 2017 року не настало.

Згідно з абз. 6 п. 4 Порядку № 1078 сума індексації грошових доходів громадян визначається шляхом множення грошового доходу, який підлягає індексації, на величину приросту ІСЦ і ділення на 100. Тобто, знаючи суму зарплати працівника і коефіцієнт індексації, ви легко розрахуєте суму поточної індексації. Але не забувайте про правило 3! Індексуйте зарплату тільки в межах ПМПО.

Приклад 4. Останнє підвищення окладу працівника було в травні 2016 року. Посадовий оклад — 3500 грн. У січні 2017 року працівник відпрацював усі дні.

У січні 2017 року для «базового» місяця — травень 2016 року коефіцієнт індексації склав 4,0 %. Посадовий оклад працівника перевищує ПМПО, тому зарплату індексуємо в межах ПМПО. У січні 2017 року цей показник дорівнює 1600 грн.

Таким чином, сума індексації складе:

1600 грн. х 4,0 % = 64 грн.

Розмір зарплати працівника, яка підлягає індексації, роботодавцю відомий. Як розрахувати коефіцієнт індексації, щоб у результаті визначити суму індексації? Про це — у наступному правилі індексації зарплати.

Норми Порядку № 1078 говорять про те, що коефіцієнт індексації слід розраховувати наростаючим підсумком на підставі щомісячних ІСЦ, що публікуються Держкомстатом України, до перевищення встановленого порога індексації.

Для цього перемножують ІСЦ (щомісячні індекси інфляції, які публікуються у %, потрібно розділити на 100) починаючи з місяця, що йде за «базовим», і отриманий результат множать на 100. Урахуйте: щомісячні індекси інфляції перемножують доти, доки не відбудеться перевищення порога індексації. Відбулося перевищення порога 103 %? Значить, у працівника виникло право на поточну індексацію зарплати.

Після того як величина ІСЦ перевищила встановлений поріг 103 %, з місяця, наступного за місяцем такого перевищення, розрахунок ІСЦ починається наново. І після чергового перевищення порога індексації отримані два ІСЦ перемножують між собою. У результаті утворюється новий коефіцієнт індексації. І так доти, доки у працівника не підвищиться посадовий оклад, тобто зміниться «базовий» місяць.

Приклад розрахунку величини приросту ІСЦ наведений у додатку 1 до Порядку № 1078. У цілому цей розрахунок не складний. Але для вашої зручності ми щомісячно публікуємо готові таблиці з уже розрахованими коефіцієнтами індексації. Усе, що вам треба знати, — це місяць останнього підвищення окладу («базовий» місяць). За рядком із потрібним вам «базовим» місяцем ви знайдете готові суми поточної індексації для повністю відпрацьованого часу. Для індексації зарплати за січень 2017 року таку таблицю знайдете в «ОП», 2017, № 1, с. 29.

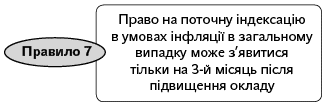

Пояснимо чому. У місяці підвищення окладу (тарифної ставки) значення ІСЦ приймають за 1 або 100 %, а обчислення приросту ІСЦ здійснюють з місяця, наступного після підвищення окладу (тарифної ставки). Офіційна публікація індексу інфляції відбувається до 10-го числа місяця, наступного за звітним. А підвищення доходу у зв’язку з індексацією здійснюється з 1-го числа місяця, що йде за місяцем, в якому офіційно опублікований ІСЦ ( п. 11 Порядку № 1078).

Усе це означає, що зарплату індексують з урахуванням чергового перевищення порога через місяць після такого перевищення.

Пояснимо усе це на прикладі: припустимо, що в січні 2017 року працівнику підвищили посадовий оклад. Січень став «базовим» місяцем, і значення ІСЦ цього місяця дорівнює 1 (100 %). Приріст ІСЦ наростаючим підсумком почнемо розраховувати тільки з індексу інфляції за лютий 2017 року. Він буде опублікований у березні цього року. А оскільки зарплату індексують тільки в наступному місяці після офіційної публікації індексу інфляції, то право на індексацію для «базового» січня-2017 може виникнути в квітні 2017 року, і то за умови, що індекс інфляції за лютий 2017 року перевищить поріг індексації 103 %.

Згідно зі ст. 2 Закону про індексацію та пп. 2 і 3 Порядку № 1078 індексації підлягають грошові доходи громадян, отримані в гривнях на території України. Виплати, що мають разовий характер, не індексують. Таким чином, усі постійні складові заробітної плати (оклад + доплати + надбавки + премії) підлягають індексації.

Важливо! Не є об’єктом індексації середній заробіток, інші виплати разового характеру.

До перших виплат, наприклад, відносять відпускні, лікарняні тощо. До складу «інших» включають, зокрема, цільову разову матдопомогу, допомогу при виході на пенсію, винагороду за підсумками роботи за рік. Виплатами разового характеру в цілях проведення індексації можна вважати доплати за розширення зони обслуговування, збільшення обсягу робіт, поєднання професій (посад), виконання обов’язків тимчасово відсутнього працівника, якщо вони встановлені на короткий термін.

Щоб визначити долю зарплатної індексації в місяці підвищення доходів (окладу), так званому «базовому» місяці, потрібно порівняти суму зарплатного підвищення і належні суми індексації. Від цього залежить як належна працівникові індексація, так і подальша. Для цього проводять порівняльні розрахунки. При цьому Порядок № 1078 пропонує два варіанти розвитку подій.

Варіант 1. Якщо розмір підвищення грошового доходу перевищує суму індексації, яка склалася в місяці підвищення доходу, сума індексації в місяці підвищення тарифних ставок (окладів) не нараховується ( абз. 3 п. 5 Порядку № 1078).

Приклад 5. Працівнику підприємства в січні 2017 року підвищили посадовий оклад з 2500 до 3500 грн. Доплат, надбавок, премій немає. «Базовим» місяцем був січень 2015 року, фіксованої індексації не було.

Сума підвищення зарплати в січні 2017 року складає 1000 грн. (3500 - 2500).

Сума можливої індексації в січні 2017 року (при «базовому» місяці — січні 2015 року):

1600 грн. х 52 % = 832 грн.,

де 1600 — ПМПО в січні 2017 року;

52 — коефіцієнт індексації для «базового» січня 2015 року.

Оскільки сума підвищення зарплати (1000 грн.) перекриває суму можливої індексації (832 грн.), індексацію в січні 2017 року не нараховують. «Базовим» місяцем стає січень 2017 року. ІСЦ наростаючим підсумком починають обчислювати з місяця, що йде за місяцем підвищення, тобто з лютого 2017 року.

Варіант 2. Якщо розмір підвищення доходу не перевищує суму індексації, що склалася в місяці підвищення, то сума індексації в такому місяці визначається як різниця між сумою індексації цього місяця і розміром підвищення доходу ( абз. 4 п. 5 Порядку № 1078). Отже, якщо працівник мав право на індексацію в місяці підвищення окладу і розмір підвищення зарплати її не перекриває, визначають нову суму індексації (назвемо її «індексація-різниця»).

Приклад 6. Працівникові підприємства в січні 2017 року підвищили посадовий оклад з 2500 до 3200 грн. Доплат, надбавок, премій немає. «Базовим» місяцем був січень 2015 року, фіксованої індексації не було.

Сума підвищення зарплати в січні 2017 року складає 700 грн. (3200 - 2500).

Сума можливої індексації в січні 2017 року (при «базовому» місяці — січні 2015 року):

1600 грн. х 52 % = 832 грн.,

де 1600 — ПМПО в січні 2017 року;

52 — коефіцієнт індексації для «базового» січня 2015 року.

Оскільки сума підвищення зарплати (700 грн.) не перекрила суму можливої індексації (832 грн.), у січні 2017 року визначають індексацію-різницю:

832 - 700 = 132 (грн.).

Визначену таким чином суму індексації (132 грн.) виплачують до чергового підвищення тарифної ставки (окладу). Січень 2017 року стає новим «базовим» місяцем.

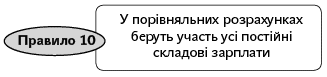

У місяці підвищення посадових окладів у розрахунок підвищення доходу включаються усі складові заробітної плати, що не мають разового характеру ( абз. 5 п. 5 Порядку № 1078). Склад зарплатних виплат, які враховують при проведенні порівняльних розрахунків з метою індексації в місяці підвищення окладу, визначають з урахуванням п. 2 Порядку № 1078. Ця норма орієнтує нас на виплати, що є об’єктом індексації. Отже, якщо зарплатна виплата підлягає індексації, то її також враховують як складову зарплати при проведенні порівняльних розрахунків.

Таким чином,

у порівняльному розрахунку беруть участь усі складові зарплати, що не мають разового характеру. Виплати разового характеру не враховують.

Зверніть увагу! Щоб не викривити загальне зарплатне підвищення в місяці підвищення окладу (тарифної ставки), доплати, надбавки, премії (встановлені в розмірі, що змінюється) у порівняльних розрахунках враховують за розміром (відсотком), що склався в місяці підвищення. Тобто суму зарплатного підвищення визначають виходячи з умов роботи в місяці підвищення посадових окладів (тарифних ставок) (див. також лист Мінсоцполітики від 20.11.2015 р. № 308/10/136-15).

Зауважимо також таке: якщо з 1 січня 2017 року оклад працівника збільшився, але сума зарплати за відпрацьований час (виконану норму праці) виявилася менше МЗП-рівня і йому нарахують доплату до МЗП, то, на нашу думку, таку доплату не треба враховувати в порівняльних розрахунках.

До чергового підвищення посадових окладів (тарифних ставок) до суми індексації, яка була визначена в місяці підвищення окладів (індексація-різниця), додається сума індексації, що складається в результаті перевищення ІСЦ порога індексації, установленого п. 11 Порядку № 1078 (абз. 6 п. 5 цього Порядку).

Приклад 7. У січні 2017 року працівнику підвищили посадовий оклад — 2400 грн. Йому також встановлено надбавку за складність і напруженість у роботі в розмірі 50 % окладу. До цього розмір окладу складав 2000 грн. (попереднє підвищення в січні 2015 року, фіксованої індексації не було).

Спочатку визначимо долю індексації в січні 2017 року — місяці підвищення окладу. Для «базового» січня 2015 року сума поточної індексації — 832 грн. (1600 грн. х 52 %).

Далі визначимо суму зарплатного підвищення:

(2400 грн. + 2400 грн. х 50 %) - (2000 грн. + 2000 грн. х 50 %) = 600 грн.,

де 2400 — розмір посадового окладу, установленого з 1 січня 2017 року;

2000 — розмір посадового окладу, установленого з 1 січня 2015 року.

Оскільки розмір зарплатного підвищення не перевищив суму можливої індексації, визначимо суму індексації-різниці:

832 - 600 = 232 (грн.).

Цю суму індексації слід виплачувати кожен місяць (у січні, лютому, березні, квітні, травні і т. д.) до наступного підвищення окладу. Окрім цього, до неї в наступних місяцях може додатися і поточна індексація, розрахована для нового «базового» місяця — січня 2017 року.

Припустимо, що індекс інфляції за лютий 2017 року складе 104 %. Тоді сума поточної індексації зарплати за квітень 2017 року складе:

1600 грн. х 4 % = 64 грн.,

де 1600 — ПМПО в квітні 2017 року;

4 — коефіцієнт індексації (умовно) для «базового» січня-2017 (1,04 х 100 - 100).

Таким чином, у квітні 2017 року сума індексації складатиметься з індексації-різниці та поточної індексації і дорівнюватиме 296 грн. (232індексація-різниця + 64поточна індексація).

Зверніть увагу: розмір індексації-різниці ви визначаєте один раз у місяці підвищення посадового окладу і він не змінюється. А ось розмір поточної індексації у зв’язку з інфляцією може збільшуватися.

Суму індексації визначають виходячи з повної зайнятості працівника, а виплачують пропорційно відпрацьованому часу ( абз. 7 п. 4 Порядку № 1078). Цю норму застосовуйте також і для не повністю відпрацьованого місяця, наприклад, якщо місяць був відпрацьований не повністю через перебування працівника у відпустці, на лікарняному, у результаті прийняття на роботу / звільнення з роботи в середині місяця і т. д. (див. лист Мінсоцполітики від 25.02.2016 р. № 75/10/136-16).

Приклад 8. Посадовий оклад працівника було підвищено у травні 2016 року і складає 4000 грн. Індексації-різниці немає. У січні 2017 року працівник відпрацював 12 днів (з 3 по 13 січня перебував у відпустці без збереження зарплати).

При «базовому» місяці — травень 2016 року сума поточної індексації в січні 2017 року складає 64 грн. (1600 грн. х 4 %). У той же час працівник відпрацював місяць не повністю, тому індексацію виплачують пропорційно відпрацьованим дням:

64 грн. : 20 роб. дн. х 12 роб. дн. = 38,40 грн.,

де 20 — кількість робочих днів у січні 2017 року, передбачених графіком роботи;

12 — кількість фактично відпрацьованих днів у січні 2017 року.

Згідно з п. 102 Порядку № 1078 для знову прийнятих, переведених працівників і працівників, що вийшли з відпустки для догляду за дитиною до 3 (6) років, обчислення ІСЦ для проведення індексації здійснюється з місяця, що йде за місяцем підвищення тарифної ставки (окладу), за посадою, яку займає працівник. Тобто встановлено єдиний підхід до проведення індексації, у тому числі «новачків», «переведених» і екс-декретниць: для усіх орієнтуємося на місяць останнього підвищення окладу за займаною посадою.

Приклад 9. У працівниці закінчилася відпустка для догляду за дитиною до 3 років. З 3 січня 2017 року вона стала до роботи. Посадовий оклад за її посадою востаннє підвищувався у грудні 2015 року.

Для працівниці, що вийшла з відпустки для догляду за дитиною до 3 років, застосовуємо новий п. 102 Порядку № 1078. «Базовим» місяцем для неї буде грудень 2015 року — місяць останнього підвищення окладу за займаною посадою.

У січні 2017 року для «базового» грудня 2015 року зарплату індексують на коефіцієнт індексації 9,4 %, а сума індексації для повністю відпрацьованого часу складе 150,40 грн. (1600 грн. х 9,4 %).

Ось ми й ознайомилися з основними правилами індексації зарплати. Їх, як бачите, не мало. А скільки ще нюансів є… Усіх одразу й не перерахуєш.

На закінчення хочемо нагадати: для госпрозрахункових підприємств існує спеціальна норма — абз. 12 п. 5 Порядку № 1078. Нею передбачено: працівникам підприємств й організацій, що знаходяться на госпрозрахунку, підвищення заробітної плати у зв’язку зі зростанням рівня інфляції здійснюють у порядку, встановленому в колективних договорах, але не нижче норм, передбачених Законом про індексацію і положеннями Порядку № 1078. Тобто госпрозрахункові підприємства в колективних договорах або інших документах, що регламентують оплату праці працівників, можуть установлювати «покращуючі» особливості й умови проведення індексації зарплати. Так що «усе у ваших руках»!

ВИКОРИСТАНІ Документи ТА скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Закон про Держбюджет-2017 — Закон України «Про Державний бюджет України на 2017 рік» від 21.12.2016 р. № 1801-VIII.

Закон № 1774 — Закон України «Про внесення змін до деяких законодавчих актів України» від 06.12.2016 р. № 1774-VIII.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Закон № 911 — Закон України «Про внесення змін до деяких законодавчих актів України» від 24.12.2015 р. № 911-VIII.

Постанова № 1013 — постанова КМУ «Про упорядкування структури заробітної плати, особливості проведення індексації та внесення змін до деяких нормативно-правових актів» від 09.12.2015 р. № 1013.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.

ІСЦ — індекс споживчих цін.

ПМПО — прожитковий мінімум, установлений для працездатної особи.

МЗП — мінімальна заробітна плата.