Бюджетные учреждения очень часто проводят различные зарплатные корректировки. Связано это прежде всего с ранним «закрытием» зарплаты за месяц. Как правило, срок выплаты зарплаты за вторую половину месяца у них установлен в последний календарный день месяца (30, 31 или 28 (29) числа), и, естественно, начисление зарплаты осуществляется заранее на основании табеля использования рабочего времени. «Закрывают» такой табель тоже раньше и табелируют работников до конца месяца как работающих.

А поскольку все предугадать невозможно, то возникают ситуации, когда зарплату начислили за полный месяц, а работник в конце месяца заболел. В следующем месяце приходится сторнировать зарплату и начислять больничные.

Для таких случаев существует особый порядок отражения данных сумм в ЕСВ-отчете. Так, п. 9 разд. IV Порядка № 435* предусмотрено, что доначисленная зарплата за прошлый период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, включается в фонд зарплаты того месяца, в котором проводилось такое доначисление. Причем допускается внесение отрицательных значений, если в ЕСВ-отчете отражают, в частности, перерасчет зарплаты, связанный с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и пособия по беременности и родам, начисленных в предыдущих периодах.

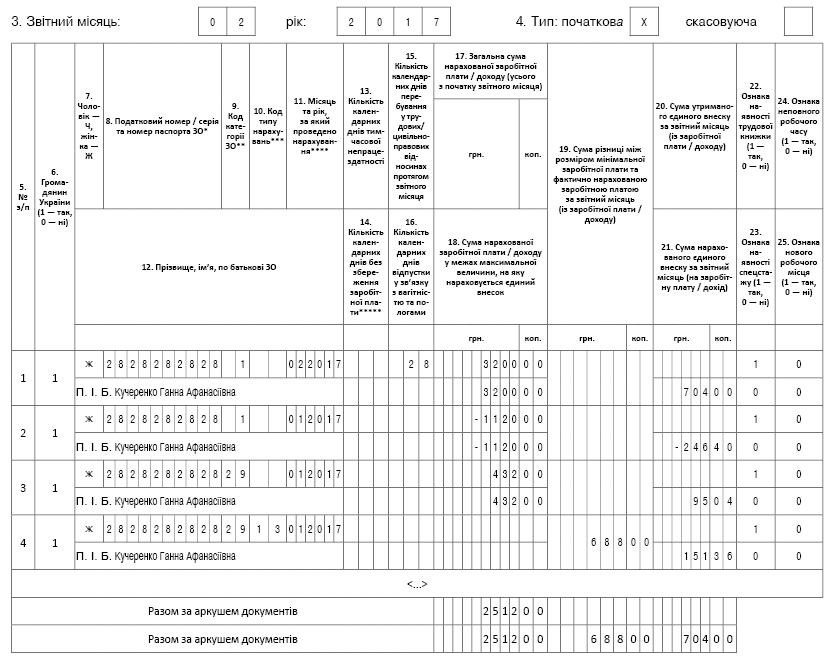

В приведенном примере в январе 2017 года работнику начислили зарплату в размере 3200 грн. То есть она была равна действующей минимальной заработной плате, установленной законодательством (далее — МЗП). Поэтому ЕСВ начислили только на фактически начисленную зарплату, а дополнительную базу не определяли.

В таблице 6 ЕСВ-отчета за январь 2017 года на такого работника была заполнена одна строка. В ней указали зарплату, начисленную за весь месяц (3200 грн.), и начисленный на нее ЕСВ (3200 грн. х 22 % = 704 грн.).

Предположим, что работник в феврале 2017 года отработал все дни. Тогда в этом месяце ему начислят зарплату за отработанные дни (3200 грн.), больничные за январь (432 грн.) и отсторнируют зарплату за январь (-1120 грн.).

Кроме этого, надо определить, выполнять ли требование об уплате ЕСВ с «минималки» за январь 2017 года. Напомним, что «переходящие» выплаты (отпускные, больничные, декретные) с целью выполнения требования о начислении ЕСВ исходя из МЗП надо относить к месяцам, за которые они начислены. То есть начисленные больничные (432 грн.) и отсторнированную зарплату (1120 грн.) надо отнести к ранее начисленной зарплате января (3200 грн.) и сравнить общую сумму начислений с МЗП.

В результате таких расчетов общий начисленный доход за январь 2017 года оказался меньше МЗП (3200 грн. - 1120 грн. + 432 грн. = 2512 грн. < 3200 грн.). А окончательная разница между МЗП и доходом за январь, на которую надо начислить ЕСВ, равна 688 грн. (3200 - 2512). Сумма ЕСВ, начисленного на допбазу за январь 2017 года, составит 151,36 грн. (688 грн. х 22 %).

Важно! При начислении ЕСВ на допбазу в текущем месяце за прошлые периоды в результате вновь выявленных обстоятельств (болезнь работника) в таблице 6 отражайте ее с КТН «13» (графа 10). Причем в графе 9 следует указать КЗО «29».

На это обращала внимание ГФСУ в письме от 02.02.2017 г. № 1925/6/99-99-13-02-01-15 (см. «ОТ», 2017, № 4, с. 4).

Поскольку допбазу за прошлый период отражаем с КТН «13», то она попадет в строки 2.5 и 2.5.2 таблицы 1 ЕСВ-отчета, а ЕСВ, начисленный на нее, — в строки 3.5 и 3.5.2.

Пример заполнения таблицы 6 по условиям, приведенным в вопросе, покажем на рисунке ниже.