Бюджетні установи дуже часто проводять різні зарплатні коригування. Пов’язано це перш за все з раннім «закриттям» зарплати за місяць. Як правило, строк виплати зарплати за другу половину місяця у них установлено в останній календарний день місяця (30, 31 або 28 (29) числа), і, звичайно, нарахування зарплати здійснюється заздалегідь на підставі табеля використання робочого часу. «Закривають» такий табель теж раніше і табелюють працівників до кінця місяця як працюючих.

А оскільки все передбачити неможливо, то виникають ситуації, коли зарплату нарахували за повний місяць, а працівник у кінці місяця захворів. У наступному місяці доводиться сторнувати зарплату і нараховувати лікарняні.

Для таких випадків існує особливий порядок відображення таких сум у ЄСВ-звіті. Так, п. 9 розд. IV Порядку № 435* передбачено, що донарахована зарплата за минулий період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, уключається до фонду зарплати того місяця, в якому проводилося таке донарахування. Причому допускається внесення від’ємних значень, якщо в ЄСВ-звіті відображають, зокрема, перерахунок зарплати, пов’язаний з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, та допомоги по вагітності та пологах, нарахованих у попередніх періодах.

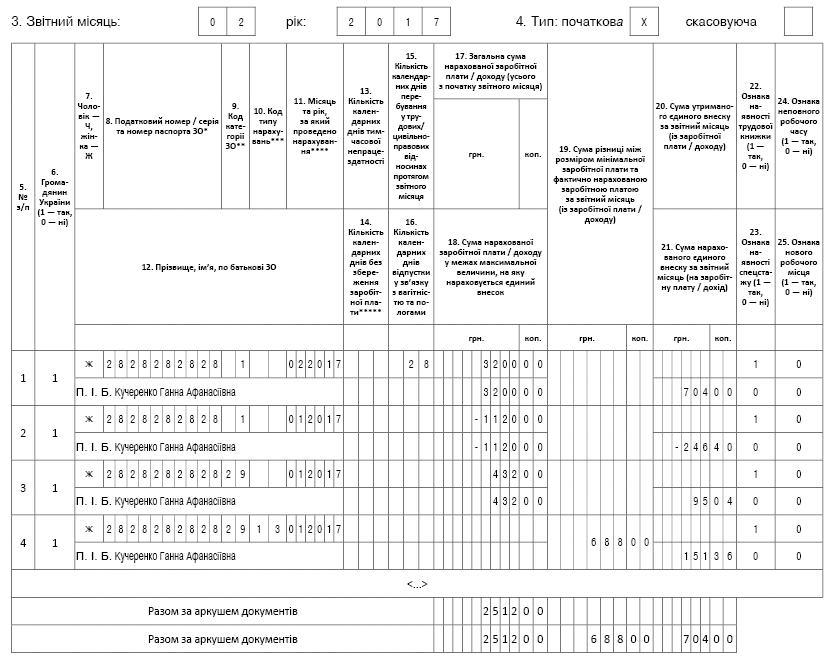

У наведеному прикладі в січні 2017 року працівнику нарахували зарплату в розмірі 3200 грн. Тобто вона дорівнювала діючій мінімальній заробітній платі, установленій законодавством (далі — МЗП). Тому ЄСВ нарахували тільки на фактично нараховану зарплату, а додаткову базу не визначали.

У таблиці 6 ЄСВ-звіту за січень 2017 року на такого працівника було заповнено один рядок. У ньому зазначили зарплату, нараховану за весь місяць (3200 грн.), і нарахований на неї ЄСВ (3200 грн. х 22 % = 704 грн.).

Припустимо, що працівник у лютому 2017 року відпрацював всі дні. Тоді цього місяця йому нарахують зарплату за відпрацьовані дні (3200 грн.), лікарняні за січень (432 грн.) і відсторнують зарплату за січень (-1120 грн.).

Крім цього, треба визначити, чи виконувати вимогу про сплату ЄСВ з «мінімалки» за січень 2017 року. Нагадаємо, що «перехідні» виплати (відпускні, лікарняні, декретні) з метою виконання вимоги про нарахування ЄСВ виходячи з МЗП треба відносити до місяців, за які їх нараховано. Тобто нарахований лікарняний (432 грн.) і відсторновану зарплату (1120 грн.) треба віднести до раніше нарахованої зарплати січня (3200 грн.) і порівняти загальну суму нарахувань з МЗП.

У результаті таких розрахунків загальний нарахований дохід за січень 2017 року виявився менше МЗП (3200 грн. - 1120 грн. + 432 грн. = 2512 грн. < 3200 грн.). А остаточна різниця між МЗП і доходом за січень, на яку треба нарахувати ЄСВ, дорівнює 688 грн. (3200 - 2512). Сума ЄСВ, нарахованого на додаткову базу за січень 2017 року, становитиме 151,36 грн. (688 грн. х 22 %).

Важливо! При нарахуванні ЄСВ на додаткову базу в поточному місяці за минулі періоди в результаті нововиявлених обставин (хвороба працівника) у таблиці 6 відображайте її з КТН «13» (графа 10). Причому у графі 9 слід зазначити КЗО «29».

На це звертала увагу ДФСУ у листі від 02.02.2017 р. № 1925/6/99-99-13-02-01-15 (див. «ОП», 2017, № 4, с. 4).

Оскільки додаткову базу за минулий період відображаємо з КТН «13», то вона потрапить до рядків 2.5 і 2.5.2 таблиці 1 ЄСВ-звіту, а ЄСВ, нарахований на неї, — до рядків 3.5 і 3.5.2.

Приклад заповнення таблиці 6 за умовами, наведеними в запитанні, покажемо на рисунку нижче.