Щороку у грудні всі бухгалтери проводять річний перерахунок зарплати та податку на доходи фізичних осіб (далі — ПДФО). Обов’язок проведення у грудні річного перерахунку сум доходів, нарахованих платнику податків у вигляді зарплати, а також сум наданої податкової соціальної пільги (далі — ПСП) встановлений п.п. «а» п.п. 169.4.2 ПКУ.

Суть його полягає в уточненні (повторній перевірці) сум нарахованих платнику податків протягом певного календарного року доходів у вигляді зарплати окремо за кожний місяць такого періоду та надання ПСП (див. листи ДПАУ від 12.01.2011 р. № 364/6/17-0716, від 25.10.2011 р. № 4233/6/17-1115).

При нарахуванні «перехідних» виплат (відпускних, лікарняних) для цілей визначення граничної суми доходу, що надає право на ПСП, і в інших випадках їх оподаткування такі доходи (їх частина) повинні бути віднесені до відповідних періодів їх нарахування ( абз. 3 п.п. 169.4.1 ПКУ). Якщо ви цього не зробили, то слід виправитися через річний перерахунок. Розподіліть перехідні виплати за місяцями, за які вони нараховані. Потім перевірте, чи не перевищив оподатковуваний дохід у вигляді зарплати граничний розмір доходу, що надає право на ПСП. І як підсумок, чи правильно в кожному місяці був утриманий ПДФО.

Важливо! Перерахунку підлягають тільки ті виплати, які в розумінні ПКУ належать до зарплати.

Перерахунок-2015 для бюджетників має свою особливість. Річ у тім, що з 1 вересня 2015 року була збільшена мінімальна зарплата, а також оклади працівників, оплата праці яких здійснюється на основі Єдиної тарифної сітки. Оскільки таке підвищення відбулося з деякою затримкою, то багато хто з роботодавців не встиг у вересні нарахувати та виплатити зарплату з урахуванням такого підвищення. Перераховувати вересневу зарплату їм довелося в наступних місяцях. За даними бухобліку донарахування в жовтні або в листопаді сум зарплат за вересень було відображено у складі зарплати жовтня або листопада. Відповідно ПДФО був сплачений у таких місяцях із зарплати жовтня (листопада) з урахуванням донарахованих за вересень сум.

У зв’язку з цим при проведенні річного перерахунку виникає необхідність у віднесенні донарахованих вересневих сум до зарплати вересня з метою визначення права на ПСП і, відповідно, суми ПДФО.

Крім того, на практиці непоодинокими були випадки, коли через брак фінансів деякі установи не провели індексацію зарплати. А отримавши фінансування, нараховували індексацію зарплати працівникам відразу за декілька місяців.

Цей факт також тягне за собою перерахунок ПДФО. А саме необхідно розподілити загальну суму нарахованої за декілька місяців індексації за відповідними місяцями, за які вона була нарахована. Потім необхідно визначити правильну суму ПДФО.

На те, що з метою проведення перерахунку ПДФО суми індексації, нарахованої за попередні місяці, потрібно віднести до місяців, за які вони нараховані, неодноразово звертали увагу фіскали (див. листи ДФСУ від 19.02.2013 р. № 2972/0/51-12/17-1115, від 19.08.2015 р. № 7682/6/99-99-17-03-03-15).

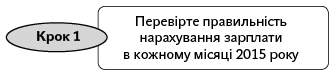

Покроковий алгоритм перерахунку

На жаль, ПКУ не розкриває алгоритму проведення перерахунку. Тому, долучивши до свого арсеналу роз’яснення податківців, наведемо схему дій бухгалтера при проведенні перерахунку в класичному його вигляді.

Отже, уточніть нараховані протягом року суми зарплати з урахуванням «перехідних» виплат. Для виконання цього кроку розподіліть суми відпускних, лікарняних, запізнілої індексації, донарахованої зарплати за минулі місяці тощо за місяцями, за які вони нараховані.

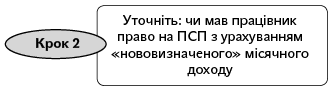

Для цього порівняйте наново визначену суму зарплати за кожний місяць з граничним доходом, що надає на неї право. Нагадаємо: у 2015 році розмір такого граничного доходу становить 1710 грн. (для одного з батьків, які претендують на «дитячу» ПСП, — 1710 грн. х кількість дітей).

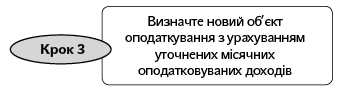

Це означає, що потрібно визначити нову базу обкладення ПДФО з урахуванням розподілених доходів. Крім цього, потрібно наново умовно перерахувати суму єдиного внеску на загальнообов’язкове державне соціальне страхування (далі — ЄСВ) «знизу» для такого доходу та застосувати за необхідності ПСП у розрізі кожного місяця.

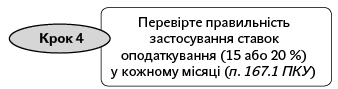

Нагадаємо: у 2015 році до бази оподаткування в межах 12180 грн. застосовують ставку ПДФО в розмірі 15 %, а з суми перевищення — 20 %.

На цьому етапі потрібно провести остаточне оподаткування уточнених місячних сум зарплати та визначити окремо за кожним місяцем 2015 року суму ПДФО, яку необхідно перерахувати до бюджету.

Для цього підсумуйте отримані в результаті перерахунку щомісячні суми ПДФО.

Отриману суму ПДФО після перерахунку потрібно порівняти із сумою ПДФО, яка була фактично утримана із зарплати працівника за рік. У результаті порівнянь може виникнути недоплата ПДФО (розрахована сума перевищує фактичну) або переплата (розрахована сума менша за фактичну).

Цей крок залежатиме від отриманого результату перерахунку. Про нього — далі.

Результати перерахунку: що з ними робити?

У результаті перерахунку може виникнути: недоплата, переплата або «нульовка». Нульовий результат не вплине на суму утриманого ПДФО. Отже, у грудні 2015 року у працівника з нульовим перерахунком фігуруватиме тільки фактично утримана сума ПДФО за грудень. Тому зупинимося на недоплаті та переплаті.

Недоплата. Якщо в результаті перерахунку була виявлена недоплата ПДФО (перерахована сума ПДФО більша за фактичну), то її утримують за рахунок оподатковуваного доходу грудня. Якщо доходу грудня бракує — за рахунок доходів наступних місяців, до повного погашення недоплати ( п.п. 169.4.4 ПКУ).

Майте на увазі: ст. 128 КЗпП обмежує суму відрахувань із зарплати працівника. Так, при кожній виплаті зарплати працівнику загальний розмір усіх відрахувань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством, — 50 % зарплати, належної до виплати працівнику. Оскільки ПКУ не передбачено, що в ситуації з перерахунком розмір утримань може складати 50 %, то дотримуйтеся 20-відсоткового обмеження відрахувань із зарплати.

По суті, недоплата за перерахунком збільшує суму ПДФО за місяць, в якому було проведено такий перерахунок. Отже, у Податковому розрахунку за формою № 1ДФ за 4 квартал 2015 року відображайте у графах 4 і 4а суму ПДФО з урахуванням фактично доутриманого податку. Зверніть увагу: якщо у грудні ви утримуєте не всю суму недоплати, а з урахуванням обмеження, встановленого ст. 128 КЗпП, то у графах 4 і 4а відображайте суму фактично утриманої недоплати у грудні. Залишок буде відображений у графах 4 і 4а Податкового розрахунку за формою № 1ДФ за 1 (2) квартал 2016 року, тобто коли він буде фактично утриманий.

У бухгалтерському обліку суму недоплати ПДФО, що утримується з працівника, відображайте проводкою: Дт 661 — Кт 641/ПДФО.

Переплата. На жаль, у ПКУ окремо не згадали ситуацію з переплатою. А консультації податківців з цього приводу суперечливі. Так, у роз’ясненні, наведеному в категорії 103.07 «ЗІР», повернення переплати ПДФО за перерахунком не передбачене. Аналогічна консультація є й на офіційному сайті податківців (http://sfs.gov.ua/garyacha-liniya/126494.html). Однак там є інша думка: якщо в результаті перерахунку виникає переплата податку, то на її суму зменшується сума нарахованого податку платника за відповідний місяць, а якщо такої суми бракує — зменшується сума податкових зобов’язань наступних податкових періодів до повного повернення суми такої переплати.

Тому дійте так: на суму переплати зменшуйте податок за грудень. Коли його бракує, зменшуйте ПДФО наступних податкових періодів (місяців) до повного повернення переплати.

У бухгалтерському обліку суму переплати відображайте методом «червоне сторно»: Дт 661 — Кт 641/ПДФО.

У Податковому розрахунку за формою № 1ДФ за 4 квартал 2015 року надміру утриманий ПДФО за перерахунком зменшить показники граф 4 і 4а на суму фактично поверненого працівнику ПДФО.

Перерахунок — чи виставить податкова рахунок?

Відповідальність за непроведення перерахунку з ПДФО не передбачена. Але не поспішайте розслаблятися! Якщо виявиться недоплата, що виникла через непроведення перерахунку, то на роботодавця будуть накладені санкції (див. роз’яснення в категорії 103.26 «ЗІР»):

— штраф за подання форми № 1ДФ з недостовірними відомостями або помилками в розмірі 510 грн. (за повторне порушення протягом року — 1020 грн.) ( п. 119.2 ПКУ);

— штраф у розмірі 25 % від суми недоплати (за повторне порушення протягом 1095 днів — 50 %) ( п. 123.1 ПКУ);

— пеня за весь період прострочення з розрахунку 120 % річної облікової ставки НБУ, що діяла на день виплати (нарахування) доходів, на користь фізособи ( п.п. 129.1.3 ПКУ);

— адмінштраф на посадових осіб за неутримання і неперерахування до бюджету сум ПДФО при виплаті доходу фізособам у розмірі від 34 до 51 грн. (за повторне порушення протягом року — від 51 до 85 грн.) ( ст. 1634 КпАП).

Ну а тепер попрактикуємося.

Приклад. Працівниця (податковий номер 3131313131) має право на «дитячу» ПСП як матір двох дітей віком до 18 років у розмірі 1218 грн. (609 грн. х 2).

З 20 липня по 12 серпня 2015 року вона перебувала у відпустці тривалістю 24 календарні дні. Відпускні загальною сумою були виплачені в липні 2015 року. Сума відпускних становила 2503,44 грн., у тому числі за дні відпустки, що припадають на липень, — 1251,72 грн., за дні відпустки, що припадають на серпень, — 1251,72 грн.

У жовтні 2015 року була донарахована зарплата за вересень 2015 року в сумі 320 грн. (зарплата до підвищення — 2850 грн., зарплата після підвищення — 3170 грн.). Водночас у зв’язку зі зміною базового місяця була також перерахована сума індексації за вересень (-320 грн.), у результаті чого загальна сума донарахувань за вересень становила 0 грн. Крім цього, у жовтні (з 19 по 30 жовтня) працівниця перебувала на лікарняному. Лікарняні були нараховані в листопаді 2015 року в сумі 1229,40 грн.

У грудні працівниці була нарахована та виплачена премія в розмірі 200 грн.

Результати перерахунку наведемо в таблиці.

(грн.)

Місяць 2015 року | Фактично | Перерахунок | Результат перерахунку (переплата/недоплата) | ||||||

нарахована зарплата | ЄСВ «знизу» | ПСП | ПДФО | уточнена зарплата | ЄСВ «знизу» | ПСП | ПДФО | ||

Січень | 2850,00 | 102,60 | 1218,00 | 229,41 | 2850,00 | 102,60 | 1218,00 | 229,41 | — |

Лютий | 2850,00 | 102,60 | 1218,00 | 229,41 | 2850,00 | 102,60 | 1218,00 | 229,41 | — |

Березень | 2887,76 | 103,96 | 1218,00 | 234,87 | 2887,76 | 103,96 | 1218,00 | 234,87 | — |

Квітень | 2954,75 | 106,37 | 1218,00 | 244,56 | 2954,75 | 106,37 | 1218,00 | 244,56 | — |

Травень | 3097,25 | 111,50 | 1218,00 | 265,16 | 3097,25 | 111,50 | 1218,00 | 265,16 | — |

Червень | 3301,88 | 118,87 | 1218,00 | 294,75 | 3301,88 | 118,87 | 1218,00 | 294,75 | — |

Липень | 4367,76 | 157,24 | — | 631,58 | 3116,04* | 112,18 | 1218,00 | 267,88 | - 363,70 |

Серпень | 2003,05 | 72,11 | 1218,00 | 106,94 | 3254,77* | 117,17 | 1218,00 | 287,94 | 181,00 |

Вересень | 3402,58 | 122,49 | 1218,00 | 309,31 | 3402,58 | 122,49 | 1218,00 | 309,31 | — |

Жовтень | 1782,31 | 64,16 | 1218,00 | 75,02 | 3011,71* | 88,75 | 1218,00 | 255,74 | 180,72 |

Листопад | 4631,98 | 147,08 | — | 672,74 | 3402,58* | 122,49 | 1218,00 | 309,31 | - 363,43 |

Грудень | 3602,58 | 129,69 | — | 520,93 | 3602,58 | 129,69 | — | 520,93 | — |

Разом | 37731,90 | 1338,67 | х | 3814,68 | 37731,90 | 1338,67 | х | 3449,27 | - 365,41 |

* Після розподілу відпускних і лікарняних за місяцями, за які вони нараховані, зарплата працівника становила: у липні 3116,04 грн. (4367,76 - 1251,72), у серпні 3254,77 грн. (2003,05 + 1251,72), у жовтні 3011,71 грн. (1782,31 + 1229,40), у листопаді 3402,58 грн. (4631,98 - 1229,40). | |||||||||

За результатами річного перерахунку-2015 сума надміру утриманого ПДФО становила 365,41 грн. Її необхідно повернути працівниці. Для цього суму ПДФО у грудні 2015 року потрібно зменшити на суму надміру утриманого ПДФО за перерахунком: 520,93 - 365,41 = 155,52 (грн.).

Результати річного перерахунку слід відобразити в Податковому розрахунку за формою № 1ДФ за 4 квартал 2015 року. Для цього:

— у графах 3 і 3а вкажіть суму нарахованого та виплаченого доходу за 4 квартал (1782,31 жовтень + + 4631,98 листопад + 3602,58 грудень = 10016,87 (грн.));

— у графах 4 і 4а вкажіть утриману суму ПДФО за звітний період з урахуванням перерахунку (75,02 жовтень + 672,74 листопад + 155,52 грудень = 903,28 (грн.)).

Податковий розрахунок за формою № 1ДФ за 4 квартал 2015 року за умовами наведеного прикладу буде заповнений так:

Фрагмент Податкового розрахунку за формою № 1ДФ за 4 квартал 2015 року

Нормативні документи

КЗпП — Кодекс законів про працю України від 10.12.71 р.

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8074-X.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.