При обчисленні декретних слід керуватися нормами Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV (далі — Закон № 1105) і Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 р. № 1266 (у редакції постанови КМУ від 26.06.2015 р. № 439), далі — Порядок № 1266.

З 1 січня 2015 року з’явилося нове правило (ч. 4 ст. 19 Закону № 1105): якщо страховий стаж упродовж 12 календарних місяців перед настанням страхового випадку сумарно становив менше 6 місяців, то декретні виплачують виходячи з нарахованої зарплати, але з розрахунку на місяць не вище двократної мінімальної заробітної плати (МЗП) і не менше МЗП, встановленої законом у місяці настання страхового випадку.

Подивимося, чи стосується випадку, що розглядається в запитанні, таке обмеження.

Як випливає із запитання, жінка працює в установі з 01.07.2015 р. на умовах неповної зайнятості. Посадовий оклад з урахуванням її неповної зайнятості в липні та в серпні 2015 року становить 1099 грн., у вересні — 1305,50 грн. До цього вона ніде не працювала. Як бачимо, страховий стаж упродовж 12 місяців, що передують місяцю настання відпустки у зв’язку з вагітністю та пологами, менше 6 місяців. Тому обмеження щодо суми декретних, встановлене ч. 4 ст. 19 Закону № 1105, потрібно виконувати.

Щоб бухгалтеру правильно визначити суму допомоги по вагітності та пологах за ситуації, коли працівниця не має 6 місяців страхового стажу протягом 12 місяців, що передують місяцю настання відпустки у зв’язку з вагітністю та пологами, потрібно здійснити певні кроки.

Крок 1. Розрахуйте фактичну середню зарплату (Сфакт) згідно з Порядком № 1266. Для цього нараховану зарплату, на яку нараховувався ЄСВ, в розрахунковому періоді поділіть на кількість календарних днів у ньому.

Крок 2. Розрахуйте максимальну (Сmax) і мінімальну (Сmin) середню зарплату з розрахунку МЗП, встановленої в місяці настання страхового випадку, за формулами ( п. 5 Порядку № 1266):

Сmax = 2 х МЗП : 30,44;

Cmin = МЗП : 30,44.

Дуже важливо підкреслити, що Сmax і Cmin не прив’язані до зайнятості працівниці! Це означає: для того щоб визначити максимальну та мінімальну середню зарплату, не потрібно МЗП розраховувати згідно із зайнятістю працівниці.

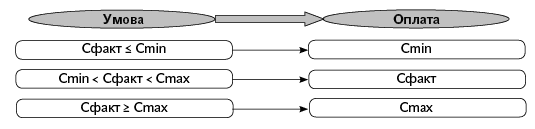

Крок 3. Порівняйте Сфакт, Cmin і Сmax і оплатіть за одним з розрахованих показників.

Крок 4. Перевірте, щоб допомога з розрахунку на місяць була не нижче МЗП на момент настання страхового випадку, якщо оплачуємо дні «декретної» відпустки за Cmin (45,27 грн.), і не вище двократного розміру МЗП на момент настання страхового випадку, якщо період відпустки у зв’язку з вагітністю та пологами оплачуємо за Сmax (90,54 грн.). Така умова встановлена п. 29 Порядку № 1266 (див. п. 4 розд. ІІІ Прикладів обчислення середньої заробітної плати (доходу) за видами загальнообов’язкового державного соціального страхування, затверджених наказом Мінсоцполітики від 21.10.2015 р. № 1022). Річ у тім, що кількість календарних днів у місяцях відрізняється (30, 31, 28 (29)). І якщо оплата «декретної» відпустки здійснюється за Cmin або Сmax, то розмір допомоги по вагітності та пологах з розрахунку на повний календарний місяць може «перевищити» встановлені межі.

Наприклад, якщо дні «декретної» відпустки оплачуємо за Cmin, то сума допомоги, що припадає на листопад 2015 року, становитиме 1358,10 грн. (45,27 грн. х 30 к. дн.), що менше МЗП, встановленої на момент настання страхового випадку, з розрахунку на місяць (1378 грн.). Отже, суму страхової виплати для такого місяця потрібно дотягнути до «мінімалки», встановленої на момент настання страхового випадку. І навпаки, якщо дні «декретної» відпустки оплачуємо за Сmax, то сума допомоги, що припадає на грудень 2015 року, становитиме 2806,74 грн. (90,54 грн. х 31 к. дн.), що перевищує двократну МЗП, встановлену на момент настання страхового випадку, з розрахунку на місяць (1378 грн. х 2 = 2756 грн.). Отже, суму страхової виплати для грудня потрібно обмежити розміром 2756 грн.

Давайте пройдемо цей шлях за умовами наведеного прикладу. Припустимо, що в розрахунковому періоді (липень — вересень 2015 року) працівниця відпрацювала всі дні.

1. Визначимо фактичну середньоденну зарплату:

(1099липень + 1099серпень + 1305,50вересень ) : (31липень + 31серпень + 30вересень) = 38,08 (грн.),

де 1099 і 1305,50 — посадовий оклад працівниці з розрахунку на неповну зайнятість у липні — серпні і вересні 2015 року відповідно (2198 грн. х 0,5 ставки і 2611 грн. х 0,5 ставки).

2. Розрахуємо максимальний і мінімальний «обмежувачі», адже страховий стаж працівниці за останній рік перед відпусткою у зв’язку з вагітністю та пологами менше 6 місяців:

Сmax = 2 х 1378 грн. : 30,44 = 90,54 грн.;

Cmin = 1378 грн. : 30,44 = 45,27 грн.,

де 1378 — МЗП, встановлена законом у місяці початку відпустки у зв’язку з вагітністю та пологами.

3. Фактична середньоденна зарплата виявилася нижче середньоденної МЗП (Сфакт < Cmin), тому дні відпустки у зв’язку з вагітністю та пологами оплачуємо за середньою зарплатою, розрахованою виходячи з МЗП (Cmin), — 45,27 грн.

4. Щоб розрахувати загальну суму допомоги по вагітності та пологах, потрібно також урахувати обмеження, встановлені п. 29 Порядку № 1266. А саме: розмір допомоги з розрахунку на місяць не може бути нижче МЗП, встановленої на момент настання страхового випадку, якщо оплачуємо дні «декретної» відпустки за Cmin (45,27 грн.), і не може бути вище двократного розміру МЗП, встановленої на момент настання страхового випадку, якщо період відпустки у зв’язку з вагітністю та пологами оплачуємо за Сmax (90,54 грн.).

Розрахуємо суму оплати листка непрацездатності у зв’язку з вагітністю та пологами з урахуванням вимог п. 29 Порядку № 1266:

Місяці «декретної» відпустки | Дні, що підлягають оплаті | Сума допомоги, розрахована виходячи з Сmin (45,27 грн.), грн. | Сума страхової виплати, обчисленої з урахуванням обмежень п. 29 Порядку № 1266, грн. |

Жовтень 2015 року | 6 | 271,62 | 271,62 |

Листопад 2015 року | 30 | 1358,10 | 1378,00 |

Грудень 2015 року | 31 | 1403,37 | 1403,37 |

Січень 2016 року | 31 | 1403,37 | 1403,37 |

Лютий 2016 року | 28 | 1267,56 | 1267,56 |

Разом | 126 | 5704,02 | 5723,92 |

Наведемо пояснення. Сума допомоги по вагітності та пологах за дні «декретної» відпустки, що припадають на листопад 2015 року, виявилася нижче МЗП, встановленої на момент настання страхового випадку (45,27 грн. х 30 к. дн. = 1358,10 грн. < 1378 грн.), тому страхову виплату за цей місяць дотягуємо до МЗП (1378 грн.). У грудні 2015 року та січні 2016 року розмір допомоги в кожному місяці перевищує МЗП, на момент настання страхового випадку (45,27 грн. х 31 к. дн. = 1403,37 грн. > 1378 грн.), тому розмір допомоги залишається без змін (по 1403,37 грн. у кожному місяці). Що стосується жовтня 2015 року та лютого 2016 року, то в цих місяцях допомога нарахована не за повний календарний місяць (за 6 календарних днів жовтня 2015 року і за 28* календарних днів лютого 2016 року). Отже, суми допомоги за такі місяці ми повинні розрахувати виходячи з 45,27 грн.

* 2016 рік — високосний рік (у лютому 29 календарних днів), а відпустка у зв’язку з вагітністю та пологами закінчується в передостанній день місяця, а саме 28.02.2015 р. — Прим. ред.

Таким чином, загальна сума допомоги по вагітності та пологах з урахуванням усіх обмежень за п. 29 Порядку № 1266 становитиме 5723,92 грн.