У кінці кожного року бухгалтерам необхідно «закрити» бюджетний рік: нарахувати та виплатити зарплату працівникам за останній місяць року, що минає, вивести сальдо на 1 січня наступного року, підготуватися до здачі звітів тощо. Серед іншого одним з обов’язків бухгалтера щодо зарплати є проведення річного перерахунку податку на доходи фізичних осіб (далі — ПДФО).

Обов’язок проведення річного перерахунку сум доходів, нарахованих платнику податків у вигляді зарплати, а також сум наданої податкової соціальної пільги (далі — ПСП) встановлено п.п. «а» п.п. 169.4.2 Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ).

Суть його полягає в уточненні (повторній перевірці) сум нарахованих платнику податків протягом певного календарного періоду доходів у вигляді зарплати окремо за кожний місяць такого періоду та надання ПСП (див. листи ДПАУ від 12.01.2011 р. № 364/6/17-0716, від 25.10.2011 р. № 4233/6/17-1115). Інакше кажучи, при перерахунку визначають правильність утримання ПДФО.

Оскільки з 01.01.2016 р. встановлено єдину ставку ПДФО (18 %), актуальним перерахунок є для тих працівників, які протягом 2016 року користувалися ПСП.

Під час нарахування «перехідних» виплат, а саме виплат за період збереження зарплати згідно із законодавством, у тому числі відпускних, лікарняних, з метою визначення граничної суми доходу, що дає право на ПСП, такі доходи (їх частина) мали бути віднесені до відповідних періодів їх нарахування ( абз. 3 п.п. 169.4.1 ПКУ).

Якщо ви цього не зробили, то виправтеся через річний перерахунок. «Розкидайте» такі «перехідні» виплати по місяцях, за які вони нараховані. Потім перевірте, чи не перевищив оподатковуваний дохід у вигляді зарплати граничний розмір доходу, що дає право на ПСП, чи правильно в кожному місяці 2016 року було утримано ПДФО.

У чому особливість перерахунку-2016 для бюджетників? У тому, що працівникам бюджетних установ протягом року могло бути донараховано або відсторновано різні зарплатні виплати. Причому не завжди такі коригування проводилися з вини бухгалтера. Відбувалися ситуації, коли донарахування зарплати за минулий період здійснювалося з причин, незалежних від бухгалтера. Яскравим прикладом того може бути перехід з 1 травня 2016 року на «новооплатні» рейки держслужби. Так, наприклад, новий Закон України «Про державну службу» від 10.12.2015 р. № 889-VIII та різні підзаконні акти до нього набрали чинності з 1 травня 2016 року. З цієї дати оплата праці держслужбовців та працівників, які виконують функції з обслуговування, мала проводитися за новими умовами та в нових розмірах. Проте багато які з держорганів зарплату за новими умовами почали нараховувати тільки після затвердження штатного розпису з новими окладами, який, на жаль, у держоргані з’явився не в травні, а пізніше. Усе це й призвело до того, що цим категоріям працівників після затвердження штатних розписів довелося перераховувати зарплату та відображати різницю.

Крім того, неоднозначною ситуація була і з розрахунком середнього заробітку держслужбовцям під час оплати днів відпусток, виплати матеріальної допомоги у розмірі середньомісячної зарплати тощо. Роз’яснення щодо правильного застосування норм Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100, та розрахунку «середньої» з’явилося аж у серпні*. Тому виплати, розраховані виходячи з середньої зарплати, нараховані держслужбовцям починаючи з 01.05.2016 р. (відпускні, матеріальна допомога у розмірі середньомісячної зарплати тощо), також потрібно було перерахувати (якщо такі суми були визначені неправильно).

* Роз’яснення Мінсоцполітики та Мінфіну від 15.08.2016 р. див. у газеті «Бюджетна бухгалтерія», 2016, № 35, с. 7.

У свою чергу, такі донарахування (сторнування) зарплатних виплат можуть вплинути на суму утриманого ПДФО.

Утім, не все так просто. У податківців у 2016 році змінилася думка щодо необхідності «розкидати» при проведенні перерахунку суми, донараховані за попередні податкові періоди. Як тепер діяти бухгалтеру під час здійснення річного перерахунку? Далі наведемо покроковий алгоритм, зважаючи на нову позицію податківців.

Крок 1. Уточніть щомісячні суми нарахованої зарплати

Тобто суму зарплати, нараховану в кожному місяці поточного року, необхідно перевірити ще раз.

Важливо! Перерахунку підлягають тільки виплати, які у розумінні ПКУ вважаються зарплатою.

Для цілей оподаткування ПДФО до заробітної плати відносять, зокрема:

— основну та додаткову зарплату, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму ( п.п. 14.1.48 ПКУ). Розширений перелік складових зарплати наведено в Інструкції зі статистики заробітної плати, затвердженій наказом Держкомстату від 13.01.2004 р. № 5;

— допомогу по тимчасовій непрацездатності та оплату перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодавця ( абз. 3 п.п. 169.4.1 ПКУ).

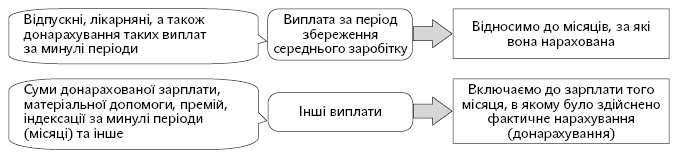

Майте на увазі: якщо в періоді, за який проводите перерахунок, працівнику нараховувалися доходи у вигляді заробітної плати за період її збереження згідно із законодавством, у тому числі за час відпустки (відпускні) або тимчасової непрацездатності (лікарняні), то суми таких виплат (їх частини) відносьте до відповідних місяців, за які вони були нараховані ( абз. 3 п.п. 169.4.1 ПКУ).

Усі інші виплати, у тому числі й премії, суми індексації, нараховані (донараховані) за попередні податкові періоди (місяці), остаточно оподатковуєте в тому податковому періоді (місяці), в якому вони були фактично нараховані. Відносити їх до місяців, за які вони були нараховані, не потрібно, оскільки ці виплати не підпадають під дію абз. 3 п.п. 169.4.1 ПКУ**.

** Див. також «Бюджетна бухгалтерія», 2016, № 33, с. 25.

Тобто, якщо виплата — це дохід у вигляді зарплати за період її збереження, то її відносимо до місяця, за який вона нарахована. Якщо вона таким доходом не є — включаємо до зарплати того місяця, в якому її фактично нарахували (див. також рис. 1 далі).

Рис. 1. Віднесення різних видів виплат до місяців нарахування при проведенні перерахунку ПДФО

Крок 2. Уточніть наявність у працівника підстав для застосування ПСП

Для цього перевірте ще раз, чи є у вас заява працівника про самостійне обрання ним місця застосування ПСП та документи, що підтверджують його право на пільгу (у разі необхідності).

Крок 3. Перевірте, чи мав працівник право на ПСП у кожному окремому місяці звітного року з урахуванням нової розподіленої місячної зарплати

Тобто необхідно порівняти уточнені суми зарплати, розраховані за кожним місяцем 2016 року, з граничним розміром заробітної плати, що дає право на ПСП.

Нагадаємо: у 2016 році розмір такого граничного доходу становить 1930 грн. (для одного з батьків, які претендують на «дитячу» ПСП, — 1930 грн. х кількість дітей).

Крок 4. Проведіть остаточне оподаткування уточнених місячних сум заробітної плати

Окремо за кожним місяцем 2016 року визначите суму ПДФО, що підлягає сплаті до бюджету. Щоб пройти цей етап без помилок, потрібно визначити нову базу оподаткування у розрізі кожного місяця. Її знаходять як різницю між доходом з урахуванням уточнених місячних зарплатних виплат та ПСП (за її наявності).

Крок 5. Розрахуйте загальну річну суму ПДФО

Для цього підсумуйте отримані в результаті перерахунку щомісячні суми ПДФО.

Крок 6. Порівняйте загальну суму ПДФО після перерахунку із сумою ПДФО, яку було фактично утримано із зарплати працівника за рік, та визначте отриманий результат

Після проведення перерахунку ПДФО може виявитися як недоплата, так і переплата за ПДФО.

Якщо внаслідок перерахунку було виявлено недоплату ПДФО (перерахована сума ПДФО вища за фактичну), то її утримують за рахунок оподатковуваного доходу грудня. Якщо його суми недостатньо — за рахунок доходів наступних місяців, до повного погашення недоплати ( п.п. 169.4.4 ПКУ).

Майте на увазі: ст. 128 КЗпП обмежує суму відрахувань із зарплати працівника. Так, при кожній виплаті зарплати працівнику загальний розмір усіх відрахувань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством, — 50 % зарплати, що належить виплаті працівнику. Оскільки ПКУ не передбачено, що за ситуації з перерахунком розмір утримань може становити 50 %, то дотримуйтеся 20 % обмеження відрахувань із зарплати. Водночас працівник може подати роботодавцю заяву з проханням утримати з його зарплати всю суму недоплати за один раз (звісно, у разі, якщо сума зарплати дозволяє це зробити).

Якщо внаслідок перерахунку було виявлено переплату ПДФО (перерахована сума ПДФО нижча за фактичну), на її суму зменшують податок за грудень. У разі недостатності його суми зменшують ПДФО наступних податкових періодів (місяців) до повного повернення.

Крок 7. Завершальний етап проведення річного перерахунку — відображення його результатів у Податковому розрахунку за формою № 1ДФ

За який звітний період? За той звітний квартал, до якого входить місяць проведення перерахунку. У загальному випадку результат проведеного перерахунку з ПДФО за 2016 рік ви відобразите в Податковому розрахунку за формою № 1ДФ за 4 квартал 2016 року. Робіть це так:

— якщо виявлено недоплату, показники граф 4 «Сума перерахованого податку» та 4а «Сума нарахованого податку» збільшуйте на суму виявленої недоплати з ПДФО;

— якщо унаслідок перерахунку виявлено переплату, показники граф 4 «Сума перерахованого податку» та 4а «Сума нарахованого податку» мають бути зменшені на суму надміру утриманого ПДФО.

Покажемо все на цифрах. Для цього необхідні дані наведемо в таблиці (суми умовні).

| Місяць | Фактично | Перерахунок | Результат перерахунку (переплата/недоплата) | ||||

| нарахована зарплата | ПСП | ПДФО | уточнена зарплата | ПСП | ПДФО | ||

| Січень | 3500 | 1378 | 381,96 | 3500 | 1378 | 381,96 | — |

| Лютий | 3500 | 1378 | 381,96 | 3500 | 1378 | 381,96 | — |

| Березень | 3500 | 1378 | 381,96 | 3500 | 1378 | 381,96 | — |

| Квітень | 3500 | 1378 | 381,96 | 3500 | 1378 | 381,96 | — |

| Травень | 3500 | 1378 | 381,96 | 3500 | 1378 | 381,96 | — |

| Червень | 3500 | 1378 | 381,96 | 3500 | 1378 | 381,96 | — |

| Липень | 4665,33* | — | 839,76 | 3625,33 | 1378 | 404,52 | -435,24 |

| Серпень | 2227,27** | 1378 | 152,87 | 3507,27 | 1378 | 383,27 | 230,40 |

| Вересень | 4790*** | — | 862,20 | 4550 | — | 819,00 | -43,20 |

| Жовтень | 3800 | 1378 | 435,96 | 3800 | 1378 | 435,96 | - |

| Листопад | 3800 | 1378 | 435,96 | 3800 | 1378 | 435,96 | - |

| Грудень | 3800 | 1378 | 435,96 | 3800 | 1378 | 435,96 | - |

| Разом | 44082,60 | х | 5454,47 | 44082,60 | х | 5206,43 | -248,04 |

| *Сума зарплати за відпрацьований час в липні 2016 року становила 1833,33 грн. (3500 грн. : 21 роб. дн. х 11 роб. дн.). Сума відпускних, нарахованих в липні, — 2832 грн. (1652 липень + 1180 серпень) ** Сума зарплати за відпрацьований час в серпні становила 2227,27 грн.(3500 грн. :22 роб. дн. х 14 роб. дн.). *** У тому числі: зарплата за відпрацьований час за вересень 2016 року — 3800 грн., сума перерахунку зарплати за травень — серпень 2016 року — 750 грн., сума донарахованих відпускних за дні відпустки у липні — серпні 2016 року — 240 грн. (за липень — 140 грн., за серпень — 100 грн.). | |||||||

Наведемо пояснення до таблиці.

1. У липні 2016 року працівниці було нараховано відпускні за дні «перехідної» відпустки у сумі 2832 грн. Частину цих відпускних (1652 грн.) залишаємо у складі заробітної плати за липень, а частину (1180 грн.) відносимо до зарплати серпня.

Крім того, враховуємо, що у вересні 2016 року працівниці донарахували відпускні в сумі 240 грн., у тому числі за дні відпустки в липні — 140 грн., за дні відпустки в серпні — 100 грн. Ці донараховані частини відпускних також відносимо до складу зарплати за липень та серпень відповідно.

У результаті зарплата за липень 2016 року з урахуванням перерозподілу становитиме 3625,33 грн. (4665,33 - 1180 + 140 або 1833,33 + 1652 + 140).

2. Відпускні за серпень у сумі 1180 грн., нараховані в липні 2016 року, відносимо до зарплати серпня. До серпневої зарплати також відносимо донараховані серпневі суми відпускних (100 грн.). У результаті зарплата за серпень становитиме 3507,27 грн. (2227,27 + 1180 + 100).

3. У вересні працівниці, крім зарплати за відпрацьовані дні (3800 грн.), було донараховано зарплату за травень — серпень 2016 року (750 грн.) та відпускні за дні відпустки в липні — серпні (240 грн.). Донараховані відпускні відносимо до місяців, за які вони донараховані: 140 грн. — до зарплати липня, 100 грн. — до зарплати серпня. А от донараховану зарплату за відпрацьований час за травень — серпень (750 грн.) включаємо до складу зарплати вересня. У результаті загальна сума за вересень становитиме 4550 грн. (4790 - 240 або 3800 + 750).

За результатами річного перерахунку — 2016 сума надміру утриманого ПДФО становила 248,04 грн. Її необхідно повернути працівниці. Для цього потрібно зменшити грудневий розмір ПДФО на суму ПДФО за перерахунком. Сума утриманого ПДФО у грудні дорівнюватиме 187,92 грн. (435,96- 248,04).

Результати річного перерахунку потрібно відобразити в Податковому розрахунку за формою № 1ДФ за 4 квартал 2016 року. Для цього:

— у графах 3 і 3а зазначити суму нарахованого та виплаченого доходу за 4 квартал — 11400 грн. (3800жовтень + 3800листопад + 3800грудень);

— у графах 4 і 4а зазначити утриману суму ПДФО за звітний період з урахуванням фактично поверненого податку за перерахунком — 1059,84 грн. (435,96жовтень + 435,96листопад + 187,92грудень).

Податковий розрахунок за формою № 1ДФ за 4 квартал 2016 року за умовами наведеного прикладу буде заповнено таким чином (див. рис. 2).

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 13 | 3131313131 | 11400 | 00 | 11400 | 00 | 1059 | 84 | 1059 | 84 | 101 | — | — | 04 | — |

| <…> | ||||||||||||||

Рис. 2. Фрагмент заповнення Податкового розрахунку за формою № 1ДФ за 4 квартал 2016 року