Розгляд цього питання почнемо з особливостей планування закупівель наприкінці 2016 року та на початку 2017-го.

Насамперед для того, щоб установа-замовник мала можливість забезпечити потребу в товарах, роботах чи послугах на початку 2017 року, необхідно такі закупівлі спланувати.

Як зазначено в ст. 4 Закону № 922, закупівля здійснюється відповідно до річного плану. Тож спочатку перед оголошенням закупівлі вона має бути запланована в річному плані.

Залежно від очікуваної вартості закупівлі заплановану потребу фіксують або в річному плані закупівель, або в додатку до річного плану закупівель.

На цьому етапі у замовників виникають запитання: а що буде, якщо такої закупівлі немає в річному плані або додатку до нього? Або, наприклад, договір з постачальником укладено, але забули занести таку потребу до річного плану або додатка до річного плану? Чи є можливість потім унести відповідні зміни?

Тож розглянемо дві ситуації: планування процедур публічних закупівель (тобто пiсляпорогових закупівель) та планування допорогових публічних закупівель.

Так, у ст. 2 Закону № 922 урегульовано питання щодо застосування цього Закону, а не питання планування закупівель. І хоча в ст. 2 Закону № 922 нічого не говориться про складання річного плану, додатка до нього, це не є підставою для нескладання цих документів.

Як було зазначено вище, закупівля здійснюється відповідно до річного плану. При цьому законодавець у ст. 4 Закону № 922 не уточнює, щодо яких закупівель складають річний план, а щодо яких — додаток до річного плану. Але в ст. 11 цього Закону передбачено: для організації та проведення процедур закупівель замовник утворює тендерний комітет (комітети) або визначає уповноважену особу (осіб), які й планують закупівлі, складають та затверджують річний план закупівель.

Отже, якщо розглядати у нашій ситуації питання планування пiсляпорогових публічних закупівель, то спочатку замовник має запланувати таку закупівлю в річному плані закупівель, а тільки пiсля цього проводити саму процедуру. Якщо ж договір з постачальником укладено, але занести таку потребу до річного плану закупівель забули, то це буде порушенням вимог Закону № 922.

Стосовно ж планування закупівель у додатку до річного плану варто зазначити, що абз. 3 п. 2 наказу № 490 містить такі положення: додаток до річного плану закупівель, до якого вноситься інформація про закупівлі, очікувана вартість яких не перевищує сум, зазначених в абз. 2 і 3 ч. 1 ст. 2 Закону № 922, складається за формою річного плану закупівель шляхом заповнення відповідних полів в електронній системі закупівель.

Разом з тим Закон № 922 не передбачає обов’язку для замовника спочатку планувати закупівлю в додатку, а тiльки потім укладати договір. Тож у цьому випадку не буде порушення. Водночас радимо замовникам взяти до уваги, що при допорогових закупівлях відповідно до законодавчих вимог необхідно дотримуватися, серед iншого, таких принципів здійснення публічних закупівель, як відкритість та прозорість на всіх стадіях закупівель.

Плануємо післяпорогові закупівлі

Якщо очікувана річна вартість предмета закупівлі дорівнює або перевищує межі, вказані в абз. 2 та 3 ч. 1 ст. 2 Закону № 922, такі закупівлі замовник планує у річному плані закупівель.

Довідка. Закон № 922 застосовується:

— до замовників за умови, що вартість предмета закупівлі товару (товарів), послуги (послуг) дорівнює або перевищує 200 тис. грн., а робіт — 1,5 млн грн.;

— до замовників, які здійснюють діяльність в окремих сферах господарювання, за умови, що вартість предмета закупівлі товару (товарів), послуги (послуг) дорівнює або перевищує 1 млн грн., а робіт — 5 млн грн.

При цьому на 2017 рік замовник може скласти та оприлюднити річний план закупівель як наприкінці 2016 року, так і на початку 2017-го.

Нагадаємо, що форму річного плану закупівель для його оприлюднення в електронній системі закупівель Prozorro затверджено наказом № 490.

При цьому спочатку тендерний комітет затверджує річний план закупівель у паперовому вигляді, адже його необхідно затвердити протокольним рішенням комітету. Саме з дня затвердження річного плану закупівель відраховують необхідний строк для його оприлюднення на веб-порталі www.prozorro.gov.ua.

Довідка. Річний план закупівель, додаток до річного плану та зміни до них безоплатно оприлюднюються на веб-порталі Уповноваженого органу з питань закупівель протягом 5 календарних днів з дня їх затвердження.

Cпланувати закупівлі, скласти та затвердити річний план закупівель має тендерний комітет або уповноважена особа (особи). Це їх обов’язок згідно з ч. 3 ст. 11 Закону № 922 (ср. ). При цьому конкретної форми для паперового варіанта річного плану закупівель не існує, тому замовники можуть складати такий документ, орієнтуючись на вимоги наказу № 490.

На підставі яких документів тендерний комітет має можливість скласти річний план? Чи правильно керуватися у цьому питаннi лише кошторисом? Як бути, коли наприкінці поточного року відсутній тимчасовий кошторис на наступний рік? Далі відповімо на ці запитання.

Закон № 922, що регулює електронні закупівлі, як і попередній закон, що регулював паперові торги, не зобов’язує тендерний комітет (чи уповноважену особу) замовника складати річний план закупівель на підставі затвердженого кошторису, фінансового плану (плану асигнувань, плану використання бюджетних коштів). Отже, закупівлі можна планувати й на підставі розрахунків до кошторису, й на підставі відповідних документів (наприклад, службових, доповідних записок) структурних підрозділів організації, які мають потребу в здійсненні тієї чи іншої закупівлі. Також радимо, щоб такі підрозділи в документах, які надають для розгляду на засіданні тендерного комітету, зазначали інформацію, зокрема, не тільки назву предмета закупівлі, а й його кількість та очікувану вартість. Це необхідно робити для того, щоб тендерний комітет не визначав самостійно потребу в товарах, роботах чи послугах без відповідного документального підтвердження та, особливо, очікувану вартість предмета закупівлі.

Водночас зауважимо: в затвердженому паперовому варіанті річного плану закупівель повинна бути вся iнформацiя, яка необхідна секретарю для заповнення відповідних полів на електронному майданчику при оприлюдненні в електронній системі закупівель Prozorro. Тому не варто секретареві на цьому етапі щось самостійно вигадувати чи домірковувати.

Одразу ж нагадаємо, що після внесення в повному обсязі інформації, передбаченої наказом № 490 для форми річного плану закупівель, секретарю тендерного комітету необхідно накласти на цей електронний документ власний електронний цифровий підпис (далі — ЕЦП).

У тому випадку, якщо на такий документ не накладено ЕЦП, цей недолік буде видно в системі. Так, ви побачите надпис: «Електронний цифровий підпис не накладено». Зауважимо: накладення ЕЦП на форми електронних документів, затверджені наказом № 490, є обов’язковою вимогою цього наказу, тобто це не право, а обов’язок замовника. Без наявності ЕЦП такий документ не може вважатися дійсним. Отже, відсутність на електронному річному плані закупівель в системі закупівель Prozorro ЕЦП буде порушенням з боку замовника.

Важливо! Відповідно до ч. 1 і 2 ст. 6 Закону України «Про електронні документи та електронний документообіг» від 22.05.2003 р. № 851-IV, для ідентифікації автора електронного документа може використовуватися електронний підпис. Накладанням електронного підпису завершується створення електронного документа.

Також на цьому етапі важливо звернути увагу на правильність визначення предмета закупівлі та, відповідно, зазначення його у річному плані закупівель. Нагадаємо: про необхідність зазначення такої інформації згадується в п. 4 опису форми річного плану закупівель, затвердженої наказом № 490.

Оскільки, як було зазначено вище, немає «прив’язки» планування закупівель замовником до кошторису, то такі закупівлі він може спланувати виходячи з очікуваної вартості предмета закупівлі, якого потребує замовник. Тому річний план закупівель на 2017 рік можна скласти як на початку 2017 року, так і наприкінці 2016-го. Залежно від того, коли буде фактично здійснюватися таке планування, визначення предмета закупівлі товарів і послуг відбуватиметься по-різному. Така різниця обумовлена тим, що з 2017 року наберуть чинності нові вимоги щодо визначення предмета закупівлі товарів і послуг, а саме — тільки на підставі одного державного класифікатора, замість двох, які діють зараз і до кінця цього року.

Довідка. Згідно з абз. 1 п. 1 розд. ІІ Порядку № 454 предмет закупівлі товарів і послуг визначається замовником згідно з пп. 17 і 32 ч. 1 ст. 1 Закону № 922 та на основі ДК 016:2010 за показником п’ятого знака із зазначенням у дужках предмета закупівлі відповідно до показників третьої — п’ятої цифр основного словника ДК 021:2015, а також конкретної назви товару чи послуги.

Розглянемо дві можливі ситуації з плануванням на 2017 рік: наприкінці цього року і на початку наступного.

Ситуація 1. Замовник наприкінці 2016 року планує закупівлі на 2017 рiк.

Його дії будуть такими:

1) він визначає предмет закупівлі товарів/послуг у річному плані закупівель на підставі двох класифікаторів (ДК 016:2010 + ДК 021:2015 + конкретна назва предмета закупівлі). При цьому визначальним є ДК 016:2010;

2) у разі оголошення торгів наприкінці цього року для забезпечення потреби 2017 року замовник може не змінювати назву предмета закупівлі у річному плані. У такому разі така назва буде співпадати з тією, що зазначена в оголошенні про проведення процедури закупівлі.

Натомість, якщо торги було заплановано наприкінці 2016 року, але оголошення буде оприлюднено лише на початку 2017-го, то замовнику необхідно буде внести зміни до річного плану закупівель. Це слід зробити для того, щоб назва предмета закупівлі була зазначена однаково як у річному плані, так і в оголошенні.

Ситуація 2. Замовник складе та затвердить річний план закупівель на 2017 рiк на початку 2017-го.

У такому випадку при визначенні предмета закупівлі необхідно буде керуватися механізмом, зазначеним у абз. 2 п. 1 розд. ІІ Порядку № 454.

Так, з 2017 року предмет закупівлі товарів і послуг визначається замовником згідно з пп. 17 і 32 ч. 1 ст.1 Закону № 922 та на підставі ДК 021:2015, за показниками третьої — п’ятої цифр основного словника із зазначенням у дужках конкретної назви товару чи послуги. Тобто у 2017 році визначальним є ДК 021:2015.

Звертаємо увагу: якщо за п’ятою цифрою основного словника ДК 021:2015 предмет закупівлі можна поділити на два (тобто значення п’ятої цифри різні), проте за третьою цифрою основного словника ДК 021:2015 це один предмет закупівлі (тобто третя цифра є однаковою), то не радимо замовникам гратися з поділом закупівлі, уникаючи проведення відкритих торгів.

Водночас слід зазначити, що наразі Мінекономрозвитку готує зміни до Порядку № 454 щодо уніфікації визначення предмета закупівлі товарів/послуг за ДК 021:2015 у 2017 році в частині відповідності з ДК 021:2010, з метою зменшення ризику поділу замовниками предмета закупівлі. Тож будемо слідкувати за такими змінами, аби їх не проґавити.

Зі згаданими наказом № 490 та Порядком № 454 можна ознайомитися на офіційному сайті Мінекономрозвитку (www.me.gov.ua) у рубриці «Головна» підрубриці «Публічні закупівлі» → «Нормативна база».

Також замовникам будуть корисні такі документи:

1) ДК 016:2010, який можна знайти за адресою:

http://csm.gov.ua/files/File/030_001.pdf;

2) ДК 021:2015, який можна знайти на офіційному сайті Мінекономрозвитку за адресою:

http://www.me.gov.ua/Documents/List?lang=uk-UA&id=2d9678e4-6911-4bde-9f6a-5e347ac01497&tag=NatsionalniKlasifikatori.

Плануємо допорогові закупівлі

Тепер розглянемо планування закупівель, вартість який менша від меж, зазначених в абз. 2 та 3 ч. 1 ст. 2 Закону № 922.

Перше, про що варто згадати, — це існування такого документа, як додаток до річного плану закупівель, який законодавець передбачив на рівні закону (ч. 1 ст. 4 Закону № 922). При цьому напевно ви примітили, що в зазначеній статті Закону немає згадки про те, що додаток є невід’ємною частиною річного плану закупівель. Також у Законі № 922 не наведено випадків, які саме закупівлі необхідно включати до такого додатка. Але якщо звернутися до наказу № 490, то в ньому зазначено таку вимогу: до додатка вносять ті закупівлі, вартість яких не перевищує суми, зазначені в абз. 2 та 3 ч. 1 ст. 2 Закону № 922.

Друге: додаток до річного плану, так само як й річний план, слід затвердити. При цьому строк для оприлюднення таких документів також відраховують від дня їх затвердження. Додаток до річного плану затверджує відповідальна особа, яку рішенням замовника призначено здійснювати допорогові закупівлі. Тож така особа й буде планувати такі закупівлі. Нагадаємо, що згідно із Законом № 922 допорогові закупівлі замовник може проводити через електронну систему закупівель Prozorro, а може й укладати прямі договори без застосування електронної системи. Хоча, як свідчить практика, більшість замовників проводять закупівлі через систему Prozorro.

На цьому етапі в замовників виникають питання не тільки відносно річного плану закупівель, а й щодо складання та затвердження додатка до річного плану. Розглянемо деякі ситуації, що стосуються планування допорогових закупівель.

Ситуація 3. Чи обов’язково взагалі складати додаток до річного плану закупівель, оскільки в Законі № 922 немає такого обов’язку для замовника, а є лише вимоги щодо його оприлюднення? Крім того, в ч. 1 ст. 4 Закону № 922 зазначено, що закупівля здійснюється відповідно до річного плану, а про додаток тільки сказано, що його необхідно оприлюднити. Також про додаток до річного плану йдеться в п. 2 наказу № 490, але ж цим наказом затверджені форми документів у сфері публічних закупівель та в ньому не передбачено обов’язку замовника щодо складання додатка до річного плану.

Виходячи з самого алгоритму планування діяльності бюджетних установ, ми наполегливо радимо все ж таки складати додаток до річного плану, якщо замовник має потребу в закупівлях товарів, робіт та послуг з очікуваною вартістю менше вартісних порогів, зазначених в абз. 2 та 3 ч. 1 ст. 2 Закону № 922.

При цьому затвердити такий додаток радимо до оприлюднення оголошення про проведення закупівель у електронній системі, якщо замовник користується Prozorro для допорогових закупівель, а якщо ні — перед укладанням прямого договору.

Ситуація 4. Від якої суми необхідно включати закупівлі у додаток до річного плану?

У додаток до річного плану необхідно включати всі допорогові закупівлі, починаючи з копійки. При цьому не варто плутати вимоги наказу Державного підприємства «Зовнішторгвидав України» «Про затвердження Порядку здійснення допорогових закупівель» від 13.04.2016 р. № 35, яким встановлено обмеження для оголошення допорогової закупівлі в електронній системі закупівель у розмірі 3 тис. грн.

Ситуація 5. Чи обов’язково призначати тендерний комітет, якщо в замовника немає «великих» закупівель, а тільки допорогові? І якщо не обов’язково, то чи необхідно тоді складати додаток до річного плану?

Якщо очікувана вартість за кожним предметом закупівель у замовника не перевищує порогів, встановлених у ч. 1 ст. 2 Закону № 922, то з урахуванням положень ст. 11 цього Закону, замовник не створює тендерний комітет. При цьому додаток до річного плану закупівель необхідно буде скласти, затвердити та оприлюднити. Для цього замовник призначає особу, відповідальну за здійснення допорогових закупівель.

Ситуація 6. Де нам знайти на електронному майданчику форму для заповнення додатка до річного плану, якщо назви «додаток» ми не знаходимо?

Так, дійсно, на електронному майданчику немає окремо функції для розміщення додатка до річного плану. Тому для створення додатка обирають функцію «План закупівель» та «Додати план закупівель». Далі відкриється форма річного плану закупівель, яку й необхідно заповнити, адже додаток згідно з наказом № 490 заповнюють за формою річного плану закупівель, але з урахуванням того, що цей документ складається по допорогових закупівлях.

В електронній системі Prozorro додаток буде оприлюднено як річний план закупівель. Зміни до додатка в електронній системі закупівель вносяться таким же чином, як і заповнюється нова форма додатка.

Отже, з плануванням закупівель на 2017 рік розібралися. Далі розглянемо певні особливості проведення закупівель наприкінці та на початку року. Найбільш актуальними є закупівлі комунальних послуг, тож на них і зупинимось.

Закуповуємо комунальні послуги правильно

Як передбачено ч. 1 ст. 13 Закону України «Про житлово-комунальні послуги» від 24.06.2004 р. № 1875-IV, залежно від функціонального призначення до житлово-комунальних послуг, зокрема, відносять такі комунальні послуги: централізоване постачання холодної та гарячої води, водовідведення, газо- та електропостачання, централізоване опалення.

Оскільки замовник при закупівлі таких комунальних послуг може помилитися ще на етапі визначення предмета закупівлі, то допоможемо правильно їх визначити на прикладі окремих закупівель перелічених вище комунальних послуг.

Так, відповідно до абз. 25 п. 1.2 Правил користування електричною енергією, затверджених постановою Національної комісії регулювання електроенергетики України від 31.07.96 р. № 28, електрична енергія (активна) — це енергоносій, який виступає на ринку як товар, що відрізняється від інших товарів особливими споживчими якостями та фізико-технічними характеристиками (одночасність виробництва та споживання, неможливість складування, повернення, переадресування), які визначають необхідність регулювання та регламентації використання цього товару.

Отже, електричну енергію закуповують як товар за ДК 016:2010 — 35.11.1 Енергія електрична, за ДК 021:2015 — 09310000-5 — Електрична енергія.

Для прикладу оформлення закупівель електроенергії можна переглянути за посиланням:

— https://prozorro.gov.ua/tender/UA-2016-10-07-001135-b/;

— https://prozorro.gov.ua/tender/UA-2016-10-07-000533-a/.

Зауважимо, що є одне «але». Так, якщо вартість послуг, пов’язаних із поставкою електроенергії, перевищує вартість самої електроенергії, то предметом закупівлі в такому разі буде послуга з електропостачання. За ДК 016:2010 — 35.12.1 — Передавання електричної енергії, за ДК 021:2015 — 65310000-9 — Розподіл електричної енергії.

Тож для того, щоб правильно визначити предмет закупівлі електроенергії, необхідно аналізувати калькуляцію вартості цієї закупівлі.

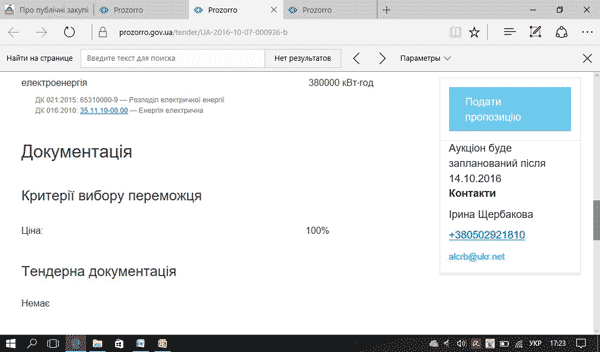

З цього приводу можна переглянути оформлення закупівлі послуг з постачання електроенергії за посиланням: https://prozorro.gov.ua/tender/UA-2016-10-07-000936-b/.

Але зверніть увагу, що замовник (КЗОЗ «Олександрівська лікарня планового лікування») визначив закупівлю послуг з постачання електричної енергії з очікуваною вартістю 261 тис. грн. (без ПДВ) як допорогову. При цьому за ДК 016:2010 визначено код не як послуги (35.12.1), а як товару (35.11.1), а от за ДК 021:2015 зазначено, що це послуга: код 65310000-9 — Розподіл електричної енергії.

У цьому випадку може вбачатися порушення у визначенні замовником предмета закупівлі з огляду на те, що конкретна назва предмета закупівлі звучить як послуга, а за ДК 016: 2010 — як товар, хоча класифікатор має визначення й послуги. Тож замовникам варто бути уважними. Водночас на момент аналізу цієї закупівлі у Prozorro була відсутня документація по торгах.

Стосовно ж таких комунальних послуг, як постачання гарячої води, теплопостачання, то замовнику в нагоді стануть постанови КМУ «Про затвердження Правил користування тепловою енергією» від 03.10.2007 р. № 1198 та «Про затвердження Правил надання послуг з централізованого опалення, постачання холодної та гарячої води і водовідведення та типового договору про надання послуг з централізованого опалення, постачання холодної та гарячої води і водовідведення» від 21.07.2005 р. № 630.

Визначення предметів закупівель гарячої води, теплопостачання та інших комунальних послуг, у разі планування та оголошення закупівлі наприкінці 2016 року, наведено в таблиці на с. 25. Одночасно не забувайте про зміни щодо визначення предмета закупівлі з 2017 року. Тому для зручності ми порівняли таку інформацію.

| № з/п | Комунальні послуги | Предмет закупівлі за ДК 016:2010 | Предмет закупівлі за ДК 021:2015 |

| 1 | Електроенергія | 35.11.1 — Енергія електрична; 35.12.1 — Передавання електричної енергії | 09310000-5 — Електрична енергія; 65310000-9 — Розподіл електричної енергії |

| 2 | Теплопостачання | 35.30.1 — Пара та гаряча вода; постачання пари та гарячої води | 09320000-8 — Пара, гаряча вода та пов’язана продукція; 09323000-9 — Централізоване опалення; 09324000-6 — Центральне опалення |

| 3 | Водопостачання | 36.00.2 —Обробляння та розподіляння води трубопроводами | 41110000-3 — Питна вода; 65111000-4 — Розподіл питної води |

| 4 | Водовідведення | 37.00.1 — Послуги каналізаційні | 65100000-4 — Послуги з розподілу води та супутні послуги; 45232421-9 — Очищення стічних вод |

| 5 | Природний газ | 06.20.1 — Газ природний, скраплений або в газоподібному стані | 09123000-7 — Природний газ; 65210000-8 — Розподіл газу |

При закупівлі комунальних послуг також варто не забувати особливості щодо кваліфікації учасника. Так, законодавець визначив випадки, коли кваліфікацію не перевіряють, і це якраз випадки закупівлі певних комунальних послуг (див. нижче в довідці). Проте це не стосується закупівлі природного газу, тож тут прийдеться перевірити кваліфікацію учасника.

Довідка. Відповідно до абз. 2 ч. 3 ст. 16 Закону № 922 замовник не встановлює кваліфікаційні критерії та не визначає перелік документів, що підтверджують подану учасниками інформацію про відповідність їх таким критеріям, у разі закупівлі нафти, нафтопродуктів сирих, електричної енергії, послуг з її передачі та розподілу, централізованого постачання теплової енергії, централізованого постачання гарячої води, послуг з централізованого опалення, послуг поштового зв’язку, поштових марок і маркованих конвертів, телекомунікаційних послуг, у тому числі з трансляції радіо- та телесигналів, послуг з централізованого водопостачання та/або водовідведення, послуг з перевезення залізничним транспортом загального користування.

Закупівлю теплопостачання можна переглянути за посиланням: https://prozorro.gov.ua/tender/UA-2016-09-22-000429-c/.

Зверніть увагу: в системі електронних закупівель Prozorro підсвічено, що «Електронний цифровий підпис не накладено». Тож у цьому може вбачатися порушення.

При цьому замовник визначив предмет закупівлі за третьою цифрою ДК 021:2015 — 09300000-2 — Електрична, теплова, сонячна та атомна енергія. Це не є порушенням.

А ось приклад іншої закупівлі теплової енергії, з якою можна ознайомитись за посиланням: https://prozorro.gov.ua/tender/UA-2016-09-28-001314-b/. У цьому випадку замовник (селищна рада) не зазначив код ДК 021:2015, у системі електронних закупівель Prozorro вказано — «Класифікатор зазначений в описі закупівлі». Напевно, замовник не знайшов у ДК 021:2015 відповідного коду. Так, у цьому випадку закупівля теплопостачання здійснюється у підприємства, яке виробляє теплову енергію на підставі відповідної ліцензії, використовуючи власне теплогенеруюче обладнання.

Нюанси укладання договору про закупівлю

При закупівлі комунальних послуг важливим є те, що замовник має право у скорочений строк укласти договір про закупівлю (ч. 3 ст. 35 Закону № 922). Але візьміть до уваги: зазначене стосується не всіх комунальних послуг.

Так, замовник має право укласти договір про закупівлю за результатами застосування переговорної процедури закупівлі у строк не раніше ніж через 5 (календарних) днів з дня оприлюднення на веб-порталі www.prozorro.gov.ua повідомлення про намір укласти договір за результатами застосування переговорної процедури закупівлі у разі закупівлі нафти, нафтопродуктів сирих, електричної енергії, послуг з її передання та розподілу, централізованого постачання теплової енергії, централізованого постачання гарячої води, послуг з централізованого опалення, послуг поштового зв’язку, поштових марок та маркованих конвертів, телекомунікаційних послуг, у тому числі з трансляції радіо- та телесигналів, послуг з централізованого водопостачання та/або водовідведення та послуг з перевезення залізничним транспортом загального користування.

Зауважимо: в зазначеному переліку відсутнє посилання на газ природний, його постачання та розподіл. Отже, якщо замовник укладає договір про закупівлю за результатами застосування переговорної процедури закупівлі природного газу, послуг з його постачання, розподілу, то такий договір можна укладати, тільки якщо минуло 10 (календарних) днів з дня оприлюднення на веб-порталі www.prozorro.gov.ua повідомлення про намір укласти договір за результатами застосування переговорної процедури закупівлі.

Ситуація 7. Що робити, якщо замовнику — бюджетній установі ще не затверджено асигнування, а закупівлю вже проведено?

Дійсно, при укладанні договорів про закупівлю на 2017 рік у бюджетників може виникати ситуація, що на початку року ще не буде затверджених кошторисних призначень.

Тож, по-перше, для забезпечення потреби на початку бюджетного року не забуваймо про можливість продовження дії договору на строк, достатній для проведення процедури закупівлі на початку наступного року, в обсязі, що не перевищує 20 % суми, визначеної в договорі, укладеному в попередньому році (ч. 5 ст. 36 Закону № 922). При цьому радимо спочатку наприкінці 2016 року однією додатковою угодою продовжити строк дії такого договору без зазначення в ньому суми, на яку він продовжується. А після затвердження кошторисних призначень у 2017 році у другій додатковій угоді до цього договору зазначити відповідний гривневий еквівалент 20 % від суми договору, для того щоб при реєстрації таких зобов’язань не було проблем з органом Казначейства.

По-друге, не забуваймо, що розпорядники бюджетних коштів беруть бюджетні зобов’язання та здійснюють платежі тільки в межах бюджетних асигнувань, встановлених кошторисами, враховуючи необхідність виконання бюджетних зобов’язань минулих років, узятих на облік органами, які здійснюють казначейське обслуговування бюджетних коштів ( ч. 1 ст. 48 БКУ).

Довідка. Згідно з п. 7 ст. 2 БКУ бюджетне зобов’язання — це будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі протягом цього ж періоду або у майбутньому.

При цьому в ст. 41 БКУ законодавець визначив особливості здійснення витрат бюджету в разі несвоєчасного набрання чинності законом про держбюджет. Так, відповідно до ч. 1 ст. 41 БКУ, якщо до початку нового бюджетного періоду не набрав чинності закон про держбюджет, Кабмін має право здійснювати витрати держбюджету відповідно до таких вимог:

1) витрати держбюджету можуть здійснюватися лише на бюджетні програми, бюджетні призначення щодо яких встановлені законом про держбюджет на попередній бюджетний період та одночасно передбачені у проекті закону про держбюджет на наступний бюджетний період, поданому Кабміном до Верховної Ради України, за якими повністю зберігаються цільові обмеження;

2) щомісячні бюджетні асигнування загального фонду держбюджету сумарно не можуть перевищувати 1/12 обсягу бюджетних призначень, визначених законом про держбюджет на попередній бюджетний період (крім випадків, передбачених ч. 6 ст. 16 та ч. 4 ст. 23 БКУ, а також пп. 4 і 5 ч. 2 цієї статті).

Також зверніть увагу: в публічних закупівлях звіт про результати проведення процедури закупівлі автоматично формує та оприлюднює електронна система закупівель. При цьому строк оприлюднення такого звіту система відраховує від дня оприлюднення замовником у ній договору про закупівлю.

Нагадаємо: строк для оприлюднення договору відповідно до вимог ст. 10 Закону № 922 становить 2 (календарних) дні з дня його укладання. При цьому законодавець передбачив кінцевий строк укладання договору, вийти за межі якого замовник не може, інакше такий договір буде недійсним. Відповідно до вимог ч. 4 ст. 36 Закону № 922 такий строк складає 35 календарних днів з дня оприлюднення на веб-порталі Уповноваженого органу повідомлення про намір укласти договір за результатами застосування переговорної процедури закупівлі з дня оприлюднення на веб-порталі www.prozorro.gov.ua повідомлення про намір укласти договір за результатами застосування переговорної процедури закупівлі (20 днів при застосуванні скороченої переговорної процедури).

Довідка. Відповідно до п. 2.2 Порядку № 309, за умови взяття бюджетного зобов’язання, за яким застосовуються процедури закупівель товарів, робіт і послуг, розпорядник бюджетних коштів протягом 7 робочих днів з дати, зазначеної у звіті про результати проведення процедури закупівлі, подає до органу Казначейства такі документи: Реєстр бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів (додаток 1 до цього Порядку) на паперових (у двох примірниках) та електронних носіях і оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання, з урахуванням законодавства у сфері закупівель.

Зауважимо: як передбачено п. 2.9 Порядку № 309, органи Казначейства не реєструють зобов’язання, зокрема, в разі відсутності у розпорядника бюджетних коштів бюджетних асигнувань, встановлених кошторисом. При цьому не просто такі зобов’язання не реєструють, а ще й застосовують заходи впливу за порушення бюджетного законодавства, визначені БКУ.

З огляду на зазначене, радимо замовникам-бюджетникам зазначати в таких договорах про закупівлю (якщо на момент їх укладання ще немає затверджених асигнувань) як умову виникнення договірних (бюджетних) зобов’язань — наявність реального фінансування видатків, а також можливість в односторонньому порядку розірвати такий договір. Адже будь-які бюджетні зобов’язання та платежі з бюджету здійснюються лише за наявності відповідного бюджетного призначення, якщо інше не передбачено законом про держбюджет ( ч. 1 ст. 23 БКУ).

Одночасно радимо замовникам-бюджетникам вже зараз звернутися до Держказначейства, а за наявності відповідних повноважень і до Мінфіну з метою внесення змін до п. 2.2 Порядку № 309 щодо збільшення семиденного строку. Адже, як свідчить практика, зазначений нами вихід із ситуації не всі казначеї сприймають однозначно та відмовляють замовникам у реєстрації договорів, посилаючись на зазначені вище норми БКУ.

Довідка. Відповідно до п.п. 24 п. 4 Положення про Державну казначейську службу України, затвердженого Указом Президента України від 13.04.2011 р. № 460/2011, Казначейство України відповідно до покладених завдань надає консультаційну допомогу учасникам бюджетного процесу з питань, що належать до компетенції Казначейства України.

Наостанок слід звернути увагу на лист Мінекономрозвитку «Щодо планування закупівель» від 14.09.2016 р. № 3302-06/29640-06, в якому розглянуто окремі питання планування та проведення закупівель наприкінці та на початку року, зокрема:

— щодо проведення процедур закупівель на наступний рік;

— щодо здійснення закупівель відповідно до тимчасового і постійного кошторисів;

— щодо здійснення закупівель, які замовник об’єктивно не міг передбачити на початку року або на момент здійснення первинної закупівлі.

З тестом цього листа можна ознайомитися на с. 17 цього номера газети.

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

Закон № 922 — Закон України «Про публічні закупівлі» від 25.12.2015 р. № 922-VIII.

Наказ № 490 — наказ Мінекономрозвитку «Про затвердження форм документів у сфері публічних закупівель» від 22.03.2016 р. № 490.

Порядок № 454 — Порядок визначення предмета закупівлі, затверджений наказом Мінекономрозвитку від 17.03.2016 р. № 454.

Порядок № 309 — Порядок реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затверджений наказом Мінфіну від 02.03.2012 р. № 309.

ДК 016:2010 — Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Державного комітету України з питань технічного регулювання та споживчої політики від 11.10.2010 р. № 457.

ДК 021:2015 — Національний класифікатор України ДК 021:2015 «Єдиний закупівельний словник», затверджений наказом Мінекономрозвитку від 23.12.2015 р. № 1749.