Однією з основних складових програмно-цільового методу є результативні показники.

У процесі розробки бюджетних програм головним розпорядникам бюджетних коштів необхідно чітко розуміти, яким чином вимірювати результати реалізації програм.

Саме для цього і використовують результативні показники.

Результативні показники — це показники, на підставі яких здійснюються оцінка й аналіз ефективності використання бюджетних коштів, передбачених на виконання бюджетної програми (підпрограми), для досягнення мети бюджетної програми (підпрограми) та реалізації її завдань.

Результативні показники обов’язково мають бути вимірюваними та підлягати кількісному визначенню, тобто не мають бути абстрактними.

Саме результативні показники дозволяють зрозуміти, що суть видатків полягає не в самому факті їх здійснення, а в результатах, які будуть отримані від використання коштів відповідного місцевого бюджету.

Результативні показники бюджетної програми (підпрограми) включають кількісні та якісні показники, які визначають результат виконання бюджетної програми (підпрограми), характеризують хід її реалізації, ступінь досягнення поставленої мети та виконання завдань бюджетної програми (підпрограми).

Такі показники повинні формуватися для кожного окремого завдання бюджетної програми (підпрограми) та підтверджуватися офіційною державною статистичною, фінансовою та іншою звітністю.

Результативні показники поділяються на групи:

— показники затрат, що визначають обсяги та структуру ресурсів, які забезпечують виконання бюджетної програми (підпрограми) та характеризують структуру її витрат;

— показники продукту — використовуються для оцінки досягнення поставленої мети. Показниками продукту є, зокрема, обсяг виробленої продукції, наданих послуг чи виконаних робіт на виконання бюджетної програми (підпрограми), кількість користувачів товарами (роботами, послугами) тощо;

— показники ефективності, які залежно від завдань, виконання яких забезпечує реалізацію бюджетної програми (підпрограми), можуть визначатися як:

1) витрати ресурсів на одиницю показника продукту (економність);

2) відношення максимальної кількості вироблених товарів (виконаних робіт, наданих послуг) до визначеного обсягу фінансових ресурсів (продуктивність);

3) досягнення визначеного результату (результативність);

— показники якості, що є сукупністю властивостей, які характеризують досягнуті результати якості створеного продукту, що задовольняють споживача відповідно до його призначення, та відображають послаблення негативних чи посилення позитивних тенденцій у наданні послуг (виробленні товарів, виконанні робіт) споживачам за рахунок коштів бюджетної програми (підпрограми).

Для більшого розуміння розглянемо ці показники у таблиці.

| Назва показника | Характерна ознака | Співвідношення з фактором праці | Ознака одиниці вимірювання |

| показники затрат | Хто виробляє послугу? Чим виробляємо послугу? | Засіб надання послуги (матеріальні та людські засоби праці) | Одиниця вимірювання завжди подається в абсолютному вираженні — шт. од., од., м2, м3 тощо |

| показники продукту | На кого (на що) ми докладаємо зусиль? На кого (на що) ми діємо у процесі надання послуг? | Об’єкт надання послуги (предмет праці) | Одиниця вимірювання завжди подається в абсолютному вираженні — осіб, учнів, ліжко-днів тощо |

| показники ефективності | Скільки коштує одиниця продукту в грошовому виразі? Яка частка показника затрат припадає на одиницю продукту? | Продуктивність послуги (продуктивність праці) | Одиниця вимірювання, як правило, подається у відносних величинах — грн./ліжко-день, шт. од. вчителів / 1 учня (навантаження), грн. / м2 ремонту |

| показники якості | Що досягнуто в результаті виконання програми? | Результат надання послуги (результат праці) | Одиниця вимірювання, як правило, подається у відносних величинах — % зниження захворюваності, темп зростання показника порівняно з іншим періодом |

Слід зазначити, що застосування результативних показників дає змогу:

— визначити ступінь ефективності використання бюджетних коштів, співвідношення досягнутих результатів та витрат, тривалість виконання бюджетної програми, відповідність окремих її елементів визначеній меті;

— порівняти результати виконання бюджетних програм у динаміці за роками та у порівнянні між різними головними розпорядниками бюджетних коштів;

— визначити найефективніші бюджетні програми при розподілі бюджетних коштів;

— прийняти рішення стосовно доцільності продовження/припинення фінансування бюджетної програми.

Отже, застосування результативних показників забезпечує інформаційну базу для якісного та кількісного аналізу стану виконання бюджетної програми в частині фінансового забезпечення реалізації її заходів та ефективності виконання.

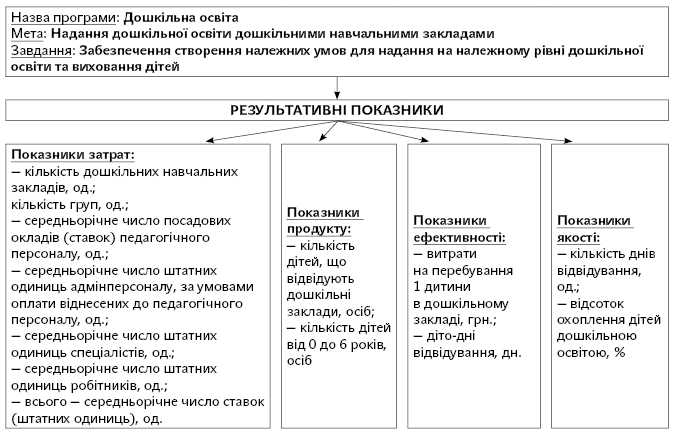

Давайте розглянемо конкретний приклад визначення результативних показників за бюджетною програмою «Дошкільна освіта».

При формуванні переліку результативних показників бюджетних програм особливу увагу доцільно приділяти показникам якості, оскільки саме вони ілюструють якісний рівень надання бюджетних послуг.

Під час розробки результативних показників бюджетних програм залежно від їх змісту та завдань використовують такі інформаційні джерела:

1) фінансова звітність;

2) статистична звітність;

3) дані внутрішньогосподарського (управлінського) бухгалтерського обліку;

4) дані первинної облікової документації;

5) експертні оцінки.

Слід зазначити, що для різних галузей бюджетної сфери спеціально розроблені типові переліки бюджетних програм та результативних показників їх виконання.

Так, для галузі освіти це Типовий перелік бюджетних програм та результативних показників їх виконання для місцевих бюджетів у галузі «Освіта», затверджений спільним наказом Мінфіну та Міносвіти від 01.06.2010 р. № 298/519, для галузі охорони здоров’я — Типовий перелік бюджетних програм та результативних показників їх виконання для місцевих бюджетів у галузі «Охорона здоров’я», затверджений спільним наказом Мінфіну та МОЗ від 26.05.2010 р. № 283/437, для галузі культури — Типовий перелік бюджетних програм та результативних показників їх виконання для місцевих бюджетів у галузі «Культура», затверджений наказом Мінфіну та Мінкультури від 01.10.2010 р. № 1150/41, тощо.

Однак слід мати на увазі, що ці типові переліки не можуть врахувати усі аспекти бюджетних програм у конкретному регіоні, тому у разі необхідності перелік результативних показників може бути уточнений і доповнений.

Щодо бюджетних програм, для яких у типових переліках не визначено завдань та результативних показників, складові елементи відповідної бюджетної програми мають формуватися з урахуванням стратегічних цілей, на досягнення яких вона спрямована.

При цьому кожний головний розпорядник бюджетних коштів, який отримує бюджетні асигнування, повинен сформулювати окрему бюджетну програму, визначивши конкретні та чіткі її елементи, такі як:

1) назва бюджетної програми;

2) мета бюджетної програми;

3) завдання (одне або декілька) бюджетної програми;

4) результативні показники виконання бюджетної програми (затрат, продукту, ефективності, якості) для кожного завдання.

Зауважимо, що у паспорті бюджетної програми результативні показники зазначаються у пункті 10.

Приклад складання паспорта бюджетної програми ви можете переглянути у матеріалі «Правила складання паспортів бюджетних програм» («Бюджетна бухгалтерія», 2016, № 48, с. 5).