Перш ніж відповісти на це запитання, давайте згадаємо основні нюанси й умови застосування податкової соціальної пільги (далі — ПСП).

Умови для застосування ПСП

Вони такі:

1. ПСП застосовується виключно до доходів у вигляді заробітної плати.

2. ПСП застосовується до нарахованої зарплати тільки за одним місцем її нарахування (виплати) ( п.п. 169.2.1 Податкового кодексу України від 02.12.2010 р. № 2755-VI, далі — ПКУ). Тобто тільки за одним місцем роботи працівника — платника податків: за основною посадою або за зовнішнім сумісництвом. Де саме — працівник вирішує сам.

3. Працівник має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, якщо її розмір не перевищує суми, яка дорівнює розміру місячного прожиткового мінімуму, що діє для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 і округленого до найближчих 10 грн. ( п. 169.1 ПКУ).

Увага! У 2017 році граничний розмір доходу складає 2240 грн., а ПСП «на дітей» для одного з батьків — 2240 грн. х кількість дітей.

4. ПСП починає застосовуватися до місячного доходу працівника незалежно від дня отримання в цьому місяці заяви від працівника про її застосування і документів, що підтверджують таке право (див. «Базу податкових знань», категорія 103.08.04).

5. ПСП надається з урахуванням останнього місячного податкового періоду, у якому платник податку — працівник був звільнений з місця роботи ( п.п. 169.3.4 ПКУ).

Таким чином, нормами ПКУ передбачено, що ПСП починає застосовуватися з місяця, у якому працівник подав заяву про її застосування і відповідні підтверджуючі документи. А останнім місяцем застосування ПСП є місяць звільнення працівника.

Отже, можна дійти висновку: працівник, який був звільнений і знову прийнятий до того ж роботодавця впродовж одного місяця, має право на ПСП цього місяця, якщо:

— він подав відповідну заяву про застосування ПСП (повторно);

— надав необхідні документи (якщо вони потрібні);

— загальна сума його зарплати (до звільнення і після прийняття) за цей місяць не перевищила 2240 грн. (чи кратно кількості дітей, якщо працівник претендує на ПСП «на дітей»).

Тепер про підводні камені

Якщо працівник припиняє трудові відносини, роботодавець зобов’язаний здійснити перерахунок суми доходів, нарахованих такому платникові, а також суми наданої йому ПСП ( п.п. 169.4.2 ПКУ). Такий перерахунок робиться за кожен місяць звітного року до місяця звільнення і безпосередньо за сам місяць звільнення. Так ось, якщо дохід працівника, нарахований на момент звільнення (врахуйте: сюди включаються і суми компенсації за невикористану відпустку, які нараховані і виплачені працівникові в місяці його звільнення), не перевищує поріг 2240 грн. (чи кратно кількості дітей), до такого доходу застосовують ПСП.

Водночас якщо працівник у місяці звільнення знову прийнятий на роботу до того ж роботодавця, то роботодавцеві за підсумками цього місяця потрібно знову здійснити перерахунок сум нарахованих доходів, утриманого податку.

Такий «подвійний контроль» потрібен для того, щоб визначити, чи дійсно платник податку має право на застосування ПСП цього місяця.

Так, якщо загальна сума зарплати, нарахованої працівникові до звільнення і після його прийому на роботу (протягом одного місяця), перевищить 2240 грн. (чи кратно кількості дітей), то працівник у цьому місяці втрачає право на ПСП (навіть якщо воно вже було застосоване при звільненні). А ось якщо граничний розмір доходу не перевищений, то право на ПСП зберігається.

Якщо в результаті «повторного» перерахунку виникає недоплата ПДФО, то її суму компенсують за рахунок найближчої зарплати працівника (після її оподаткування). Якщо її суми бракує — за рахунок оподатковуваних доходів наступних місяців. І так до повного погашення «боргу» (див. п.п. 169.4.4 ПКУ).

Не забуваємо, що погашаючи «борг» працівника, ми зобов’язані враховувати обмеження, встановлене ст. 128 Кодексу законів про працю України від 10.12.71 р.: «при кожній виплаті заробітної плати загальний розмір усіх утримань не може перевищувати 20 %» (від суми на руки).

Ще один момент. Можливо, що до звільнення працівник не користувався правом на ПСП, а після прийому захоче його реалізувати. У такому разі йому необхідно подати роботодавцеві: заяву на отримання ПСП; відповідні документи, якщо він претендує на підвищений або максимальний її розмір; копії свідоцтв про народження, якщо він претендує на ПСП «на дітей». Право на ПСП у працівника виникає з дня написання ним заяви про її застосування і діє стосовно всього доходу за місяць її написання. Тому якщо загальний оподатковуваний дохід працівника в місяці «звільнення-прийому» не перевищить граничний розмір доходу для застосування ПСП, то право на ПСП реалізується.

А тепер на декількох прикладах розберемо ситуації із застосуванням ПСП у місяці звільнення-прийому.

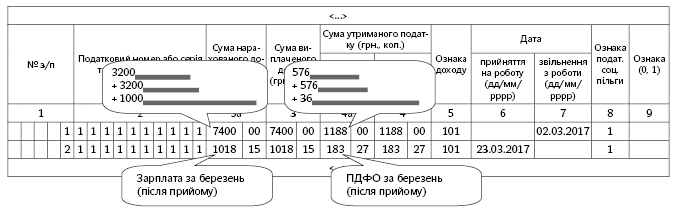

Приклад 1. Працівник був звільнений 2 березня 2017 року і прийнятий до цієї ж установи 23 березня 2017 року. Його зарплата (з урахуванням компенсації за невикористану відпустку), нарахована при звільненні, склала 1000 грн. Зарплата за відпрацьовані дні березня, нарахована після його прийняття на роботу, — 1018,15 грн.

У день прийому (23 березня) працівник подав заяву про застосування до його доходів «звичайної» ПСП. Таким же правом він користувався і до звільнення. Тому при остаточному розрахунку з працівником 2 березня до його доходу (1000 грн.) застосували «звичайну» ПСП (800 грн.), оскільки цей доход не перевищив «поріг-2240». Таким чином, ПДФО з урахуванням ПСП на момент звільнення склав 36 грн. ((1000 - 800) х 18 %).

Сукупний доход працівника за березень склав 2018,15 грн. (1000 + 1018,15), що знову ж таки виявилося менше «порога-2240». Тому можливість скористатися правом на ПСП у працівника в березні збереглася. А з урахуванням того, що роботодавець при звільненні працівника вже сплатив ПДФО в сумі 36 грн., йому залишається ще сплатити:

((2018,15 - 800) х 18 %) - 36 = 183,27 (грн.).

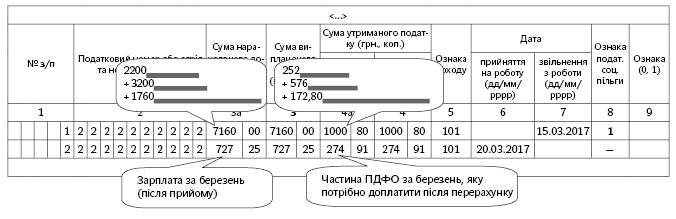

Приклад 2. Працівник установи був звільнений 15 березня 2017 року з основного місця роботи і прийнятий до тієї ж установи 20 березня 2017 року на колишню посаду, але тільки на 0,5 ставки. Його зарплата з компенсацією за невикористану відпустку на дату звільнення склала — 1760 грн., а зарплата за відпрацьовані з дня прийому і до кінця березня дні — 727,25 грн. На ПСП працівник претендував до звільнення і згідно з написаною в день прийому заявою претендує на неї знову.

При остаточному розрахунку з працівником був здійснений перерахунок суми доходів, нарахованих такому платникові впродовж 2017 року, а також суми наданої йому за цей час ПСП. Переплат і недоплат з ПДФО не виявилося. До зарплати працівника за березень при остаточному розрахунку, як до доходу, що не перевищує «поріг-2240», була застосована звичайна ПСП — 800 грн. При цьому ПДФО склав 172,80 грн. ((1760 - 800нсл) х 18 %).

Оскільки в цьому ж місяці працівника знову прийняли на роботу, то в кінці цього місяця потрібно повторно здійснити перерахунок сум доходів, ПДФО і наданої ПСП.

Для цього наново перерахуємо загальну суму березневого доходу:

1760 + 727,25 = 2487,25 (грн.).

Порівняємо її з граничним розміром доходу, що надає право на ПСП — 2240 грн.:

2487,25 > 2240.

«Поріг-2240» перевищений, тобто ПДФО в березні потрібно утримати з фактичного доходу вже без застосування ПСП. Загальна сума ПДФО за березень складе:

2487,25 х 18 % = 447,71 (грн.).

З урахуванням того, що роботодавець при звільненні працівника вже сплатив ПДФО в сумі 172,80 грн., йому ще потрібно сплатити:

447,71 - 172,80 = 274,91 (грн.).

Цю суму роботодавець повинен стягнути з працівника за рахунок найближчої (березневої) зарплати.

Форма № 1ДФ

Роботодавець як податковий агент повинен відобразити всю інформацію про доходи, що виплачує своїм працівникам, у формі № 1ДФ ( п. 176.2 ПКУ).

Порядок заповнення і подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку і збору (форма № 1ДФ) затверджений наказом Мінфіну від 13.01.2015 р. № 4 (далі — Порядок).

Згідно з п. 3.7 цього Порядку заповнення графи 6 форми № 1ДФ передбачено для фізичних осіб, прийнятих на роботу у звітному періоді, а графи 7 — для фізичних осіб, які були звільнені у звітному періоді або які були звільнені до початку звітного періоду, але отримували доходи у звітному періоді.

У той самий час у разі неодноразового прийому фізичної особи на роботу і її звільнення з роботи у звітному кварталі про таку особу потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи трапляється в цьому періоді.

Графу 8 форми № 1ДФ заповнюють тільки для фізичних осіб, що скористалися ПСП у звітному кварталі. За відсутності у фізичної особи пільг у звітному періоді в графі 8 проставляється прочерк.

Таким чином, у формі № 1ДФ на працівника звільненого-прийнятого впродовж місяця (звітного кварталу) необхідно заповнити два рядки: один з датою звільнення, другий — з датою прийому на роботу.

При цьому якщо працівник користувався ПСП у місяці звільнення-прийому, то графа 8 заповнюється як у першому, так і в другому рядку.

Доповнення до прикладу 1. Зарплата працівника в січні і лютому склала по 3200 грн. ПСП у цих місяцях не застосовували (перевищений «поріг-2240»), тому ПДФО утриманий по 576 грн. (3200 х 18 %). У березні (місяці звільнення-прийому) ПСП застосували (див. умову прикладу 1).

У формі № 1ДФ за I квартал за працівником заповнюють два рядки:

— перший — з доходом, нарахованим і виплаченим працівникові у звітному кварталі до його звільнення;

— другий — з доходом, нарахованим і виплаченим працівникові в цьому кварталі після прийому його на роботу.

У графі 8 обох рядків показують ознаку застосування ПСП (у березні).

Рис. 1. Фрагмент заповнення форми № 1ДФ за 1 квартал 2017 року (приклад 1)

Якщо працівник не користувався ПСП у місяці звільнення-прийому, але така пільга застосовувалася до зарплати працівника в інших місяцях звітного кварталу, то графа 8 заповнюється відповідно до факту застосування ПСП у цих місяцях.

Доповнення до прикладу 2. Зарплата працівника в січні склала 2200 грн. (частину місяця він перебував у відпустці без збереження зарплати). У лютому вона склала 3200 грн. До січневого доходу працівника, як до такого, що не перевищив «поріг-2240», ПСП застосували, й утриманий ПДФО склав 252 грн. У лютому ПСП не застосовували, і ПДФО утримано у сумі 576 грн. (3200 х 18 %). У березні (місяці звільнення-прийому) (див. умову прикладу 2) ПСП також не застосовували, і ПДФО утримано з фактичного доходу працівника.

У цій ситуації за працівником, так само як і в Прикладі 1, заповнюють два рядки:

— перший — з доходом працівника, що припав на період (місяці звітного кварталу) до звільнення. У графі 7 ставлять дату звільнення;

— другий — з доходом працівника, що припав на період (місяці звітного кварталу) після прийому на роботу. У графі 6 ставлять дату прийому.

У графі 8:

— першого рядка (за січень-лютий-березень) — показують ознаку ПСП, застосованої до доходу за січень;

— другого рядка (за березень) — ставлять прочерк.

Рис. 2. Фрагмент заповнення форми № 1ДФ за 1 квартал 2017 року (приклад 2)