Прежде чем ответить на этот вопрос, давайте вспомним основные нюансы и условия применения налоговой социальной льготы (далее — НСЛ).

Условия для применения НСЛ

Они следующие:

1. НСЛ применяется исключительно к доходам в виде заработной платы.

2. НСЛ применяется к начисленной зарплате только по одному месту ее начисления (выплаты) ( п.п. 169.2.1 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ)). То есть только по одному месту работы работника-налогоплательщика: по основному или по внешнему совместительству. Где именно — работник решает сам.

3. Работник имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы, если его размер не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн. ( п. 169.1 НКУ).

Внимание! В 2017 году предельный размер дохода составляет 2240 грн., а НСЛ «на детей» для одного из родителей — 2240 грн. х количество детей

4. НСЛ начинает применяться к месячному доходу работника независимо от дня получения в данном месяце заявления от работника о ее применении и документов, подтверждающих такое право (см. «Базу налоговых знаний», категория 103.08.04).

5. НСЛ предоставляется с учетом последнего месячного налогового периода, в котором плательщик налога — работник был уволен с места работы ( п.п. 169.3.4 НКУ).

Таким образом, нормами НКУ предусмотрено, что НСЛ начинает применяться с месяца, в котором работник подал заявление о ее применении и соответствующие подтверждающие документы. А последним месяцем применения НСЛ является месяц увольнения работника.

Исходя из этого, можно сделать вывод: работник, который был уволен и вновь принят к тому же работодателю в течение одного месяца, имеет право на НСЛ в этом месяце, если:

— он подал соответствующее заявление о применении НСЛ (повторно);

— предоставил необходимые документы (если они нужны);

— общая сумма его зарплаты (до увольнения и после принятия) за этот месяц не превысила 2240 грн. (или кратно количеству детей, если работник претендует на НСЛ «на детей»).

Теперь о подводных камнях

Если работник прекращает трудовые отношения, работодатель обязан осуществить перерасчет суммы доходов, начисленных такому плательщику, а также суммы предоставленной ему НСЛ ( п.п. 169.4.2 НКУ). Такой перерасчет производится за каждый месяц отчетного года до месяца увольнения и непосредственно за сам месяц увольнения. Так вот, если доход работника, начисленный на момент увольнения (учтите: сюда включаются и суммы компенсации за неиспользованный отпуск, которые начислены и выплачены работнику в месяце его увольнения), не превышает порог 2240 грн. (или кратно количеству детей), к такому доходу применяют НСЛ.

В то же время, если работник в месяце увольнения снова принят на работу к тому же работодателю, то работодателю по итогам этого месяца нужно вновь осуществить перерасчет сумм начисленных доходов, удержанного налога.

Такой «двойной контроль» необходим для того, чтобы определить, на самом ли деле плательщик налога имеет право на применение НСЛ в этом месяце.

Так, если общая сумма зарплаты, начисленной работнику до увольнения и после его приема на работу (в течение одного месяца), превысит 2240 грн. (или кратно количеству детей), то работник в данном месяце теряет право на НСЛ (даже если оно уже было применено при увольнении). А вот если предельный размер дохода не превышен, то право на НСЛ сохраняется.

Если в результате «повторного» перерасчета возникает недоплата НДФЛ, то ее сумму компенсируют за счет ближайшей зарплаты работника (после ее налогообложения). Если ее суммы не хватает — за счет налогооблагаемых доходов следующих месяцев. И так до полного погашения «долга» (см. пп. 169.4.4 НКУ).

Не забываем, что, погашая «долг» работника, мы обязаны учитывать ограничение, установленное ст. 128 Кодекса законов о труде Украины от 10.12.71 г.: «при каждой выплате заработной платы общий размер всех удержаний не может превышать 20 %» (от суммы на руки).

Еще один момент. Возможно, что до увольнения работник не пользовался правом на НСЛ, а после приема захочет его реализовать. В таком случае ему необходимо подать работодателю: заявление на получение НСЛ; соответствующие документы, если он претендует на повышенный или максимальный ее размер; копии свидетельств о рождении, если он претендует на НСЛ «на детей». Право на НСЛ у работника возникает со дня написания им заявления о ее применении и действует по отношению ко всему доходу за месяц его написания. Поэтому, если общий налогооблагаемый доход работника в месяце «увольнения-приема» не превысит предельный размер дохода для применения НСЛ, то право на НСЛ реализуется.

А теперь на нескольких примерах разберем ситуации с применением НСЛ в месяце увольнения-приема.

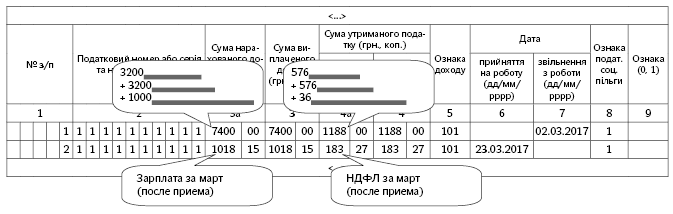

Пример 1. Работник был уволен 2 марта 2017 года и принят в это же учреждение 23 марта 2017 года. Его зарплата (с учетом компенсации за неиспользованный отпуск), начисленная при увольнении, составила 1000 грн. Зарплата за отработанные дни марта, начисленная после его приема на работу, — 1018,15 грн.

В день приема (23 марта) работник подал заявление о применении к его доходам «обычной» НСЛ. Таким же правом он пользовался и до увольнения. Поэтому при окончательном расчете с работником 2 марта к его доходу (1000 грн.) применили «обычную» НСЛ (800 грн.), поскольку этот доход не превысил «порог-2240». Таким образом, НДФЛ с учетом НСЛ на момент увольнения составил 36 грн. ((1000 - 800) х 18 %).

Совокупный доход работника за март составил 2018,15 грн. (1000 + 1018,15). Что опять же оказалось меньше «порога-2240». Поэтому возможность воспользоваться правом на НСЛ у работника в марте сохранилась. А с учетом того, что работодатель при увольнении работника уже заплатил НДФЛ в сумме 36 грн. ему остается еще заплатить:

((2018,15 - 800) х 18 %) - 36 = 183,27 (грн.).

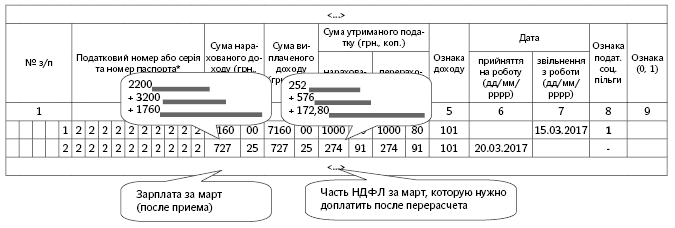

Пример 2. Работник учреждения был уволен 15 марта 2017 года с основного места работы и принят в то же учреждение 20 марта 2017 года на прежнюю должность, но только на 0,5 ставки. Его зарплата с компенсацией за неиспользованный отпуск на дату увольнения составила 1760 грн., а зарплата за отработанные со дня приема и до конца марта дни — 727,25 грн. На НСЛ работник претендовал до увольнения и согласно написанному в день приема заявлению претендует на нее вновь.

При окончательном расчете с работником был осуществлен перерасчет суммы доходов, начисленных такому плательщику в течение 2017 года, а также суммы предоставленной ему за это время НСЛ. Переплат и недоплат по НДФЛ не выявлено. К зарплате работника за март при окончательном расчете, как к доходу, не превысившему «порог-2240», была применена обычная НСЛ — 800 грн. При этом НДФЛ составил 172,80 грн. ((1760 - 800нсл) х 18 %).

Поскольку в этом же месяце работника вновь приняли на работу, то в конце этого месяца нужно повторно осуществить перерасчет сумм доходов, НДФЛ и предоставленной НСЛ.

Для этого заново пересчитаем общую сумму мартовского дохода:

1760 + 727,25 = 2487,25 (грн.).

Сравним ее с предельным размером дохода, дающего право на НСЛ, — 2240 грн.:

2487,25 > 2240.

«Порог-2240» превышен, а значит, НДФЛ в марте нужно удержать с фактического дохода, т. е. уже без применения НСЛ.

Общая сумма НДФЛ за март составит:

2487,25 х 18 % = 447,71 (грн.).

С учетом того, что работодатель при увольнении работника уже заплатил НДФЛ в сумме 172,80 грн., ему еще нужно заплатить:

447,71 - 172,80 = 274,91 (грн.).

Эту сумму работодатель должен взыскать с работника за счет ближайшей (мартовской) зарплаты.

Форма № 1ДФ

Работодатель как налоговый агент должен отразить всю информацию о доходах, выплачиваемых своим работникам, в форме № 1ДФ ( п. 176.2 НКУ).

Порядок заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов, и сумм удержанных с них налогов и сборов (форма № 1ДФ) утвержден приказом Минфина от 13.01.2015 г. № 4 (далее — Порядок).

Согласно п. 3.7 этого Порядка заполнение графы 6 формы № 1ДФ предусмотрено для физических лиц, принятых на работу в отчетном периоде,а графы 7 — для физических лиц, которые были уволены в отчетном периоде или которые были уволены до начала отчетного периода, но получали доходы в отчетном периоде.

В то же время в случае неоднократного приема физлица на работу и его увольнения с работы в отчетном квартале о таком лице нужно заполнять столько строк, сколько раз информация об изменении места работы лица встречается в этом периоде.

Графу 8 формы № 1ДФ заполняют только для физлиц, воспользовавшихся НСЛ в отчетном квартале. При отсутствии у физического лица льгот в отчетном периоде в графе 8 проставляется прочерк.

Таким образом, в форме № 1ДФ на работника, уволенного-принятого в течение месяца (отчетного квартала), необходимо заполнить две строки:

одну — с датой увольнения;

вторую — с датой приема на работу.

При этом, если работник пользовался НСЛ в месяце увольнения-приема, то графа 8 заполняется как в первой, так и во второй строке.

Дополнение к примеру 1. Зарплата работника в январе и феврале составляла по 3200 грн. НСЛ в этих месяцах не применяли (превышен «порог-2240»), поэтому НДФЛ удержан по 576 грн. (3200 х 18 %). В марте (месяце увольнения-приема) НСЛ применили (см. условие примера 1).

В форме № 1ДФ за I квартал по работнику заполняют две строки:

— первую — с доходом, начисленным и выплаченным ему в отчетном квартале до его увольнения;

— вторую — с доходом, начисленным и выплаченным работнику в этом квартале после приема его на работу.

В графе 8 обеих строк показывают признак применения НСЛ (в марте).

Рис. 1. Фрагмент заполнения формы № 1ДФ за 1 квартал 2017 г. (пример 1)

Если работник не пользовался НСЛ в месяце увольнения-приема, но такая льгота применялась к его зарплате в других месяцах отчетного квартала, то графа 8 заполняется соответственно факту применения НСЛ в этих месяцах.

Дополнение к примеру 2. Зарплата работника в январе составила 2200 грн. (часть месяца он находился в отпуске без сохранения зарплаты). В феврале она составила 3200 грн. К январскому доходу работника, как не превысившему «порог-2240», НСЛ применили и удержанный НДФЛ составил 252 грн. В феврале НСЛ не применяли и НДФЛ удержан в сумме 576 грн. (3200 х 18 %). В марте (месяце увольнения-приема) (см. условие примера 2) НСЛ также не применяли и НДФЛ удержан с фактического дохода работника.

В данной ситуации по работнику, так же, как и в примере 1, заполняют две строки:

— первую — с доходом работника, пришедшимся на период (месяцы отчетного квартала) до увольнения. В графе 7 ставят дату увольнения;

— вторую — с доходом работника, пришедшимся на период (месяцы отчетного квартала) после приема на работу. В графе 6 ставят дату приема.

В графе 8:

— первой строки (за январь-февраль-март) — показывают признак НСЛ, примененной к доходу за январь;

— второй строки (за март) — ставят прочерк.

Рис. 2. Фрагмент заполнения формы № 1ДФ за 1 квартал 2017 г. (пример 2)