У рамках Стратегії № 774-р у нашій державі вже не перший рік триває реформа системи бухгалтерського обліку в державному секторі як однієї із складових управління державними фінансами. І головною метою цієї реформи є удосконалення системи бухобліку та фінзвітності в державному секторі з урахуванням вимог міжнародних стандартів бухгалтерського обліку. У свою чергу, для цього необхідно провести адаптацію законодавства України до міжнародних вимог та розробити єдину методологію відображення в обліку операцій всіх суб’єктів державного сектору. Це дозволить отримувати максимально повну та прозору інформацію про фінансовий стан держави в цілому.

На шляху до вказаної мети вже зроблено чимало кроків, і особливо значущим стало запровадження національних положень (стандартів) бухгалтерського обліку в державному секторі. Проте найбільш помітною і хвилюючою подією початку 2017 року у сфері бухобліку стало введення в дію нового Плану рахунків № 1203. Адже цей нормативний документ не просто відрізняється від свого попередника, а є кардинально відмінним від нього. Відтак і порядок відображення господарських операцій на рахунках бухобліку змінився докорінно. Тішить лише те, що загальні принципи та підходи до формування в обліку інформації про активи, у тому числі й про запаси, залишилися практично незмінними.

Нагадаємо, що основним нормативним документом, який визначає правила обліку запасів для бюджетних установ, є НП(С)БО 123 (ср. ). Окрім того, якщо у вас виникають сумніви щодо правильності відображення в обліку тієї чи іншої операції із запасами, варто звернутися до норм Методрекомендацій № 11.

Але пам’ятайте, що вимоги цих двох нормативних документів не поширюються на:

— незавершені роботи за будівельними контрактами, включаючи контракти з надання послуг, що безпосередньо пов’язані з ними;

— фінансові активи (грошові кошти та їх еквіваленти, фінансові інвестиції у всіх формах, а також дебіторська заборгованість усіх видів);

— поточні біологічні активи, які оцінюються за справедливою вартістю, та корисні копалини, якщо вони оцінюються за чистою вартістю реалізації, відповідно до інших національних положень (стандартів) бухгалтерського обліку в державному секторі.

Далі більш докладно поговоримо про зміни, які торкнулися порядку відображення на рахунках бухгалтерського обліку надходження, руху і списання запасів.

Що і на якому субрахунку обліковувати

Дійсно, для початку варто розібратися з об’єк- тами обліку. Тож давайте з’ясуємо, які саме матеріальні цінності мають обліковувати у складі запасів.

І передусім зауважимо, що згідно з п. 4 розд. І НП(С)БО 123 до запасів належать активи, які:

— утримуються для подальшого продажу, розподілу, передачі тощо;

— перебувають для подальшого споживання у процесі звичайної діяльності;

— перебувають у формі сировини чи допоміжних матеріалів для використання у виробництві продукції, при виконанні робіт, наданні послуг.

Водночас для цілей бухобліку всі запаси поділяють на кілька однорідних груп (видів). Класифікація запасів наведена у п. 2 розд. ІІ НП(С)БО 123 та п. 2 розд. ІІ Методрекомендацій № 11. В узагальненому вигляді цю класифікацію можна зобразити так:

Класифікація запасів для цілей бухгалтерського обліку

Варто зазначити, що жодних змін у 2017 році ця класифікація не зазнала, тобто підходи до розподілу запасів залишилися тими самими, що й минулого року. Натомість нумерацію (коди) рахунків та субрахунків для обліку запасів, а також назви деяких із їх них Мінфін змінив радикально. Так, ми звикли, що раніше всі запаси було виділено в окремий клас плану рахунків, але починаючи з цього року такий підхід вже не діє. Для узагальнення інформації про надходження, рух і вибуття запасів відтепер виділено три рахунки (з поділом на окремі субрахунки) в межах нефінансових активів — клас 1. А конкретно, для обліку запасів з 1 січня 2017 року слід застосовувати субрахунки таких рахунків, як:

15 «Виробничі запаси»;

17 «Біологічні активи» (тільки поточні біологічні активи);

18 «Інші нефінансові активи».

За дебетом цих рахунків слід відображати надходження запасів з урахуванням витрат на їх придбання та доведення до стану, в якому вони придатні для використання у запланованих цілях, передбачених НП(С)БО 123. Тоді як за їх кредитом показують вибуття запасів унаслідок продажу, безоплатної передачі, використання для створення інших активів або неможливості отримання суб’єктом державного сектору надалі економічних вигод від їх використання.

Як слід класифікувати запаси та як їх відображати на субрахунках бухгалтерського обліку починаючи з 2017 року, покажемо у табл. 1.

Таблиця 1

Порядок обліку запасів

| Субрахунок для обліку запасів | Об’єкти обліку | |

| з 2017 року згідно з Планом рахунків № 1203 | до 2017 року згідно з Планом рахунків № 611 | |

| 15 «Виробничі запаси» 151 «Виробничі запаси розпорядників бюджетних коштів» | ||

| 1511 «Продукти харчування» | 232 «Продукти харчування» | Продукти харчування у розрізі їх видів |

| 1512 «Медикаменти та перев’язувальні засоби»1 | 233 «Медикаменти і перев’язувальні засоби» | Медикаменти, компоненти, бактерицидні препарати, дезінфекційні засоби, сироватки, вакцини, кров, плівка для рентгенівських знімків, матеріали для проведення аналізів та перев’язувальні засоби, дрібний медичний інвентар (термометри, ланцети, пінцети, голки) тощо. На цих субрахунках також ведеться облік допоміжних та аптекарських матеріалів у лікувальних закладах, які мають свої аптеки. Увага! Цей субрахунок можуть використовувати як заклади охорони здоров’я, так і установи, які придбавають медикаменти та перев’язувальні матеріали для власних поточних потреб (наприклад, поповнення аптечок) |

| 1 Порядок застосування Плану рахунків № 1219, на відміну від свого попередника, не містить вимоги щодо застосування субрахунку 1512 «Медикаменти та перев’язувальні засоби» установами, у кошторисах яких видатки на придбання цих матеріальних цінностей передбачені за відповідним КЕКВ. Тож якщо раніше субрахунок 233 «Медикаменти і перев’язувальні засоби» застосовувався для обліку медикаментів, лікарських засобів та дрібного медичного інвентарю виключно спеціалізованими установами (закладами охорони здоров’я), то відтепер субрахунок 1512 може використовувати будь-яка установа, незалежно від сфери її діяльності. На користь цього свідчить той факт, що згідно з Методрекомендаціями № 1127 одним із субрахунків, на який слід перенести залишки за субрахунком 234 «Господарські матеріали і канцелярське приладдя», є субрахунок 1512. При цьому дотепер саме на субрахунку 234 неспеціалізовані установи мали обліковувати всі медикаменти і перев’язувальні матеріали, придбані для поточних потреб | ||

| 1513 «Будівельні матеріали»2 | 202 «Обладнання, конструкції і деталі до установки», 204 «Будівельні матеріали», 234 «Господарські матеріали і канцелярське приладдя» | Будівельні матеріали, що використовуються в процесі будівельних та монтажних робіт, зокрема: — силікатні матеріали (цемент, пісок, гравій, вапно, камінь, цегла, черепиця); — лісові матеріали (ліс круглий, пиломатеріали, фанера тощо); — будівельний метал (залізо, жерсть, сталь, цинк листовий тощо); — металовироби (цвяхи, гайки, болти, залізні вироби тощо); — санітарно-технічні матеріали (крани, муфти, трійники тощо); — електротехнічні матеріали (кабель, лампи, патрони, ролики, шнур, провід, запобіжники, ізолятори тощо); — хімічно-москательні (фарба, оліфа, толь тощо) та інші аналогічні матеріали. Окрім того, на цьому субрахунку обліковуються будівельні конструкції і деталі (металеві, залізобетонні і дерев’яні конструкції, блоки і збірні частини будівель і споруд); збірні елементи; обладнання для опалювальної, вентиляційної, санітарно-технічної системи (опалювальні котли, радіатори тощо), обладнання, яке потребує монтажу, а також комплекти запасних частин такого обладнання, вітчизняне та імпортне обладнання, що потребує монтажу і призначене для встановлення, та інші матеріальні цінності, необхідні для будівництва. При цьому до обладнання, яке потребує монтажу, належить таке, що може бути введено в дію тільки після зібрання його частин і прикріплення до фундаменту або опор будівель і споруд, а також комплекти запасних частин такого обладнання. У свою чергу, до складу обладнання включається контрольно-вимірювальна апаратура або інші прилади, призначені для монтажу в складі встановленого обладнання |

| 2 Суттєво: на субрахунку 1513 обліковуються будівельні матеріали незалежно від їх призначення (для капітального чи поточного ремонту), а також незалежно від того, за рахунок яких коштів вони придбані. Відтак установи повинні самостійно забезпечити ведення аналітичного обліку будівельних матеріалів у розрізі видатків на їх придбання (зокрема, окремо запаси, придбані за рахунок капітальних видатків, та окремо — придбані за рахунок поточних видатків) | ||

| 1514 «Пально-мастильні матеріали» | 235 «Паливо, горючі і мастильні матеріали» | Всі види палива для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення будівель. Водночас на цьому субрахунку обліковуються нафтопродукти та газ, закуплені і передані на зберігання, які будуть відпускатися за талонами і смарт-картками |

| 1515 «Запасні частини» | 238 «Запасні частини до транспортних засобів, машин і обладнання» | Придбані або виготовлені запасні частини, готові деталі, вузли, агрегати, які використовуються для проведення ремонтів, заміни зношених частин машин (медичних, електронно-обчислювальних тощо), обладнання, тракторів, комбайнів, транспортних засобів (моторів), інструментів, а також автомобільних шин (включаючи покришки, камери й обідні стрічки тощо) у запасі та обороті незалежно від їх вартості. На цьому субрахунку також відображають обмінний фонд повнокомплектних машин, устаткування, двигунів, вузлів, агрегатів тощо |

| 1516 «Тара» | 236 «Тара» | Поворотна тара, обмінна тара (бочки, бідони, ящики, банки скляні, пляшки тощо), як порожня, так і та, що вміщує матеріальні цінності |

| 1517 «Сировина і матеріали» | 201 «Сировина і матеріали» | Сировина та основні і допоміжні матеріали, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні; матеріали сільськогосподарського призначення (у т. ч. мінеральні добрива, отрутохімікати для боротьби зі шкідниками й хворобами сільськогосподарських культур, біопрепарати, медикаменти і хімікати для боротьби з хворобами сільськогосподарських тварин); матеріали короткотермінового використання для науково-дослідних робіт та капітального будівництва. Також на цьому субрахунку обліковують саджанці, насіння й корми (покупні й власного вирощування), що використовуються для висаджування, посіву та відгодівлі тварин |

| 1518 «Інші виробничі запаси» | 203 «Спецобладнання для науково-дослідних робіт», 205 «Інші виробничі запаси», 239 «Інші матеріали» | Спецобладнання, придбане для виконання науково-дослідних робіт та капітального будівництва, відходи виробництва, невиправного браку, матеріальні цінності, одержані від ліквідації основних засобів, які не можуть бути використані як матеріали, або запасні частини (металобрухт, утиль), зношені шини тощо |

| 17 «Біологічні активи» 171 «Біологічні активи розпорядників бюджетних коштів» | ||

| 1713 «Поточні біологічні активи рослинництва» | — | Поточні біологічні активи рослинництва, зокрема зернові, технічні, овочеві та інші культури тощо, які оцінені згідно з НП(С)БО 123. Аналітичний облік ведеться за видами (культурами) поточних біологічних активів рослинництва (посіви зернових, технічних, овочевих культур тощо) |

| 1714 «Поточні біологічні активи тваринництва» | 211 «Молодняк тварин на вирощуванні», 212 «Тварини на відгодівлі», 213 «Птиця», 214 «Звірі», 215 «Кролі», 216 «Сім’ї бджіл», 217 «Доросла худоба, вибракувана з основного стада», 218 «Худоба, прийнята від населення для реалізації» | Поточні біологічні активи тваринництва, оцінені згідно з НП(С)БО 123. Аналітичний облік ведеться за видами (групами) поточних активів тваринництва (молодняк тварин на вирощуванні, тварини на відгодівлі, птиця, звірі, кролі, сім’ї бджіл, доросла худоба, що вибракувана з основного стада, тощо) |

| 18 «Інші нефінансові активи» 181 «Інші нефінансові активи розпорядників бюджетних коштів» | ||

| 1811 «Готова продукція» | 241 «Вироби виробничих (навчальних) майстерень», 251 «Продукція підсобних (навчальних) сільських господарств» | Готова продукція (готові вироби, виготовлені у виробничих (навчальних) майстернях, готова друкована продукція тощо). На цьому субрахунку також обліковують продукцію, одержану від власного виробництва, яка призначена для продажу та споживання (видачі й продажу працівникам, передачі, наприклад у дошкільні навчальні заклади, їдальні тощо) |

| 1812 «Малоцінні та швидкозношувані предмети»3 | 221 «Малоцінні та швидкозношувані предмети, що знаходяться на складі і в експлуатації», 222 «Малоцінні та швидкозношувані предмети спеціального призначення» | МШП на складі. При цьому у складі МШП слід обліковувати предмети, які використовуються не більше одного року або протягом операційного циклу, якщо він більше одного року. І зокрема, до таких предметів належать: — знаряддя лову (трали, неводи, сіті тощо); — пилки, сучкорізи, троси для сплаву; — спеціальні інструменти та спеціальні пристосування для виробництва певних виробів або для виготовлення індивідуальних замовлень; — предмети виробничого призначення, обладнання, що сприяє охороні праці, предмети технічного призначення, які не можуть бути віднесені до необоротних активів; — господарський інвентар — предмети конторського та господарського облаштування, столовий, кухонний та інший господарський інвентар, предмети протипожежного призначення; — господарські матеріали, що використовуються для поточних потреб установ (електричні лампи, мило, щітки тощо); — інші предмети, зокрема смарт-картки |

| 3 На наш погляд, на субрахунку 1812 також слід обліковувати канцтовари та бланки документів (у тому числі бланки посвідчень, студентських квитків, документів про освіту тощо), які не належать до бланків документів суворої звітності. | ||

| 1814 «Державні матеріальні резерви та запаси» | 262 «Державні матеріальні резерви та запаси» | Активи, що становлять державні матеріальні резерви та запаси (резерви нафтопродуктів, зерна тощо) |

| 1815 «Активи для розподілу, передачі, продажу» | 261 «Запаси для розподілу, передачі, продажу» | Активи, що придбані (вироблені, отримані) та утримуються з метою подальшого розподілу, передачі або продажу, в тому числі вироби з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення і напівдорогоцінного каміння, підручники та інші матеріали освітніх (навчальних) закладів, запаси озброєння тощо |

| 1816 «Інші нефінансові активи»4 | 231 «Матеріали для навчальних, наукових та інших цілей», 237 «Матеріали в дорозі» | Бланки документів суворої звітності (за вартістю придбання), реактиви і хімікати, скло і хімпосуд, метали, електроматеріали, радіоматеріали радіоламп, фотоприладдя, папір, призначений для видання навчальних програм, посібників та наукових робіт, піддослідні тварини та інші матеріали для навчальної мети і науково-дослідних робіт, а також дорогоцінні та інші метали для протезування тощо |

| 4 Зверніть увагу: на субрахунку 1816 обліковуються саме бланки документів суворої звітності (наприклад, виборчі бюлетені), тоді як грошові документи (поштові марки, сплачені проїзні документи, путівки до санаторіїв, пансіонатів, будинків відпочинку, кошти, що містяться в акредитивах, у чекових книжках та в інших грошових документах тощо) слід обліковувати окремо, у складі готівкових коштів та їх еквівалентів на субрахунку 2213 «Грошові документи у національній валюті». | ||

Як бачите, зміни у порядку відображення запасів на рахунках бухобліку дійсно відчутні, але звикати все ж таки доведеться. Саме з цією метою у наведеній вище таблиці ми поставили на перше місце «нові» субрахунки і тільки потім, як підказку, субрахунки, які діяли до 2017 року. Про те, як правильно перенести залишки із «старих» субрахунків на «нові», докладно описано у статті «Новий план рахунків: переносимо залишки» (див. «Бюджетна бухгалтерія», 2017, № 3). Маємо надію, на сьогодні з цим уже всі впоралися. А починаючи з 1 січня цього року всі операції слід відображати в обліку вже по-новому.

Разом із цим для обліку запасів, окрім балансових рахунків, можуть застосовуватися і позабалансові.

Так, Методрекомендаціями № 11 передбачено низку випадків, коли слід вести позабалансовий облік запасів. І насамперед ця вимога стосується операцій з руху запасів, які не відповідають критеріям визнання активів. Хоча, власне, це і не новина. А от на яких саме позабалансових субрахунках слід обліковувати запаси згідно з Порядком застосування Плану рахунків № 1219 та у яких випадках, відобразимо у табл. 2.

Таблиця 2

Особливості позабалансового обліку запасів

| Позабалансовий субрахунок | Порядок застосування | |

| з 2017 року згідно з Планом рахунків № 1203 | до 2017 року згідно з Планом рахунків № 611 | |

| 021 «Активи на відповідальному зберіганні розпорядників бюджетних коштів» | 02 «Активи на відповідальному зберіганні» | Призначений для обліку: — оплачених товарно-матеріальних цінностей вищестоящими органами із державного та місцевих бюджетів і відвантажених установам, що належать до їх сфери управління, які перебувають на інших бюджетах, та прийнятих розпорядником бюджетних коштів на відповідальне зберігання, включаючи спеціальне обладнання, придбане для виконання науково-дослідних і конструкторських робіт; — прийнятих бюджетною установою на відповідальне зберігання товарно-матеріальних цінностей; — усіх видів обладнання і предметів спортивних стрільбищ, тирів, кабінетів військової дисципліни навчальних закладів тощо. На цьому субрахунку слід також обліковувати запаси, отримані від постачальника, які не відповідають критеріям визнання активу (у тому числі на які відповідна установа не має права власності, але якими користується або забезпечує їх зберігання) у зв’язку з невідповідністю стандартам, умовам договорів, технічним умовам тощо. До моменту узгодження ціни з постачальником такі запаси відображаються за справедливою вартістю або ціною, вказаною в документах постачальника. Збільшення залишку за цим субрахунком відбувається при надходженні активів на відповідальне зберігання, а при їх поверненні — зменшення |

| 041 «Непередбачені активи розпорядників бюджетних коштів» | 041 «Непередбачені активи» | Призначений для обліку непередбачених (потенційних) активів. Зокрема, на цьому рахунку обліковуються перехідні призи, прапори, кубки, які засновані різними установами та організаціями і отримані від них для нагороди команд-переможців. Також на цьому рахунку ведеться накопичення інформації про наявність непередбачених активів, щодо яких існує ймовірність надходження економічних вигід у сумі очікуваного відшкодування збитків. Окрім того, радимо застосовувати цей субрахунок для обліку запасів, отриманих у процесі ремонту, поліпшення (модернізації, добудови, реконструкції тощо), ліквідації необоротних активів, чисту вартість реалізації яких достовірно визначити є неможливим1. Зменшення залишку за цим субрахунком проводиться в міру того, як запаси (інші активи) визнаються чи не визнаються при вирішенні питань щодо невизначених майбутніх подій |

| 1 Це стосується насамперед обліку металобрухту, який накопичується протягом тривалого часу і зберігається в установі до моменту реалізації (здавання) | ||

| 043 «Тимчасово передані активи» | — | На цьому субрахунку ведеться облік майна, переданого установі органами виконавчої влади, які реорганізуються або ліквідуються, і яке розміщене на тимчасово окупованій території та/або на території проведення антитерористичної операції |

| 073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів» | 072 «Невідшкодовані нестачі і втрати від псування цінностей» | Цей субрахунок застосовується у випадку виключення з активів запасів, які зіпсовані, наявність яких не підтверджено інвентаризацією та їх відсутність або псування не обґрунтовано нормами природного убутку, а рішення щодо відшкодування їх вартості винними особами ще не прийнято. Передусім цей субрахунок слід використовувати для відображення вартості нестач від псування (розкрадання, знищення) матеріальних цінностей, щодо яких не встановлено винних осіб. Зменшення суми невідшкодованих нестач і втрат на субрахунках 073 здійснюється після встановлення винних осіб2 |

| 2 Нагадаємо, що вартість викрадених матеріальних цінностей має обліковуватися на позабалансовому обліку або до моменту виявлення винуватців, або до закриття кримінального провадження за фактом такої крадіжки на підставі постанови прокурора (слідчого). | ||

Таким чином, новації значно меншою мірою торкнулися позабалансових субрахунків, ніж балансових, проте все ж таки певні зміни відбулися і їх варто враховувати при подальшому веденні бухгалтерського обліку.

Далі поговоримо про порядок відображення операцій з надходження запасів в бухгалтерському обліку. І забігаючи наперед зазначимо, що зміни торкнулися насамперед кореспонденції субрахунків. Тоді як загальні правила обліку таких операцій та оцінки запасів, які надійшли, лишилися незмінними. Проте нагадати та узагальнити добре відоме зайвим не буде.

НАДХОДЖЕННЯ ЗАПАСІВ

Формуємо первісну вартість запасів правильно

Основними напрямками, за якими надходять запаси до бюджетних установ, є:

— придбання у постачальника за плату;

— безоплатне отримання від фізичних та юридичних осіб (крім суб’єктів державного сектору);

— безоплатне отримання від суб’єктів державного сектору;

— виготовлення власними силами;

— отримання у процесі ремонту, поліпшення (модернізації, добудови, реконструкції тощо) та ліквідації основних засобів;

— отримання у результаті обміну на інші запаси.

Залежно саме від способу надходження запасів до бюджетної установи проводиться їх оцінка для подальшого зарахування на баланс. І за загальним правилом придбані (отримані) або вироблені запаси оприбутковуються на баланс за первісною вартістю (п. 4 розд. ІІ НП(С)БО 123).

Нагадаємо, що під первісною вартістю слід розуміти фактичну вартість активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих, витрачених) для придбання (створення) активів.

Порядок формування первісної вартості запасів визначений у розд. II НП(С)БО 123 і розд. II Методрекомендацій № 11.

Для наочності наведемо підходи до визначення первісної вартості запасів залежно від шляхів їх надходження у табл. 3.

Таблиця 3

Порядок визначення первісної вартості запасів залежно від способу надходження

| Спосіб надходження запасів | За якою вартістю оцінюється (що є первісною вартістю) | Порядок визначення |

| Придбання за плату | Собівартість (у сумі фактичних витрат) | До фактичних витрат на придбання запасів належать: — суми, сплачені постачальнику згідно з договором, за вирахуванням непрямих податків; — суми ввізного мита; — суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються (ПДВ, акцизний податок); — транспортно-заготівельні витрати (ТЗВ); — інші витрати, які безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати) |

| Безоплатне отримання від фізичних та юридичних осіб (крім суб’єктів державного сектору) | Справедлива вартість на дату отримання | Оцінку безоплатно отриманих матеріальних цінностей проводить комісія установи, створена за розпорядженням керівника. За результатами своєї роботи комісія складає акт оцінки матеріальних цінностей довільної форми. При визначенні справедливої вартості запасів установи можуть взяти за основу дані про: а) останню ціну за останніми операціями з відповідними запасами (за умови відсутності істотних змін у ринковому, економічному або правовому середовищі); б) ринкові ціни на подібні запаси. Джерелами такої інформації можуть бути дані заводів-виробників, прайс-листи торговельних підприємств тощо; в) додаткові показники, які характеризують рівень цін на запаси (інформація з інтернет-ресурсів тощо). Водночас під час визначення справедливої вартості обов’язково враховують усі витрати, безпосередньо пов’язані з доведенням запасів до стану, в якому вони придатні для використання у запланованих цілях. Окрім того, запаси, отримані безоплатно від фізичних та юридичних осіб (крім суб’єктів державного сектору), можуть бути оцінені за вартістю згідно з відповідними первинними документами. При цьому запаси слід оприбутковувати за вартістю з урахуванням витрат на сплату непрямих податків, ввізного мита, на доставку тощо |

| Безоплатне отримання від суб’єктів державного сектору | Балансова вартість згідно з даними суб’єкта державного сектору | Балансова вартість запасів, безоплатно отриманих від інших бюджетних установ, визначається виходячи з даних бухобліку установи, яка передала такі матеріальні цінності. Тобто такі запаси повинні передаватися разом з первинними документами, в яких зазначається вартість придбання (виробництва) цих запасів. Також при оприбуткуванні таких матеріальних цінностей слід ураховувати всі витрати, безпосередньо пов’язані з доведенням їх до придатного для використання стану. У разі якщо достовірна інформація щодо первісної вартості отриманих запасів відсутня, тоді їх оцінюють на рівні справедливої вартості (на дату отримання) |

| Виготовлення власними силами | Виробнича собівартість | Виробнича собівартість запасів визначається відповідно до вимог розд. IV НП(С)БО 135. Зокрема, до виробничої собівартості продукції (робіт, послуг) включаються: — прямі матеріальні витрати (вартість сировини та матеріалів, використаних під час виготовлення продукції); — прямі витрати на оплату праці (заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції); — інші прямі витрати (відрахування на соціальні заходи, орендна плата за земельні ділянки, амортизація, вартість послуг сторонніх організацій, прямо пов’язаних з виробництвом продукції, втрати від браку тощо); — змінні загальновиробничі та постійні розподілені загальновиробничі витрати. Майте на увазі: поділ загальновиробничих витрат на постійні та змінні є досить умовним. Загалом до загальновиробничих витрат належать: витрати на оплату праці (разом з відрахуваннями на соціальні заходи) апарату управління виробничими (навчальними) майстернями, амортизація необоротних активів загальновиробничого призначення та витрати на їх ремонт і техобслуговування, витрати на оплату енергоносіїв (за послуги тепло-, водо-, електропостачання), витрати на техніку безпеки та охорону праці тощо. Слід також пам’ятати, що виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції або в оцінці можливого її використання. Перелік і склад статей калькулювання виробничої собівартості установи визначають самостійно за погодженням з вищою за рівнем установою |

| Отримання у процесі ремонту, поліпшення, ліквідації основних засобів | Чиста вартість реалізації або за оцінкою можливого їх використання | Чиста вартість реалізації визначається на рівні очікуваної ціни реалізації запасів, за вирахуванням очікуваних витрат на завершення їх виробництва та продаж. Визначає чисту вартість реалізації таких запасів комісія установи, створена за розпорядженням керівника. |

| Оцінка можливого використання запасів проводиться також комісією установи виходячи з вартості подібних запасів за наявності їх на балансі установи. При цьому враховують ступінь їх придатності до експлуатації. Витрати на ремонт отриманих матеріальних цінностей, які будуть використовуватися як запасні частини, а також витрати на доробку та підвищення якісних і технічних характеристик запасів, включаються до їх первісної вартості | ||

| Отримання у результаті обміну на інші запаси | Балансова вартість переданих запасів | Підставою для визначення балансової вартості отриманих у результатів обміну запасів є первинні документи, передані разом з ними. Якщо балансова вартість переданих запасів суттєво відрізняється від їх справедливої вартості, то первісною вартістю отриманих запасів є їх справедлива вартість на дату оприбуткування. Увага! Порогом суттєвості є 20-відсоткове відхилення балансової вартості переданих запасів від їх справедливої вартості. Відтак визначати справедливу вартість таких запасів все ж таки доведеться хоча б для того, щоб було з чим порівнювати їх балансову вартість |

Отже, трохи підсумуємо. Первісна вартість запасів включає витрати на придбання (виготовлення, переробку, обмін тощо), доставку до місця зберігання (використання) та інші витрати на доведення їх до стану, в якому вони придатні для використання у запланованих цілях.

На противагу цьому не включаються до первісної вартості запасів такі витрати, як (п. 11 розд. ІІ НП(С)БО 123):

— понаднормові втрати і нестачі запасів;

— фінансові витрати;

— витрати на зберігання, крім тих витрат, які необхідні перед наступним етапом виробництва;

— загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях;

— витрати на збут.

Фактично, це всі витрати, які неможливо прямо віднести на конкретний вид (найменування, групу) запасів. Тому їх слід відносити на витрати того звітного періоду, в якому вони були здійснені (встановлені).

Первісну вартість одиниці запасів, за якою вони відображаються у бухгалтерському обліку, визначають шляхом ділення фактичних витрат на придбання (виготовлення, обмін тощо) однорідних запасів з однієї партії на загальну кількість таких запасів.

Однак проводити такі розрахунки можливо лише у випадку, коли достеменно відома сума витрат, яка безпосередньо відноситься на певний вид (найменування, групу) запасів. Безумовно, у випадку придбання лише одного виду запасів жодних складнощів з цим не виникає. Інша річ, коли проводиться закупівля відразу декількох видів (найменувань, груп) запасів. І якщо розподіл витрат на придбання запасів між окремими їх видами здебільшого не викликає особливих проблем, то з витратами на доставку все значно складніше. Адже в документах на товар постачальник зазвичай указує загальну суму витрат на доставку, без розподілу між окремими видами матеріальних цінностей. Утім, іноді опікуватися питанням доставки придбаних запасів установам доводиться самотужки: здійснювати доставку власним транспортом або користуватися послугами сторонніх перевізників. Тож залежно від ситуації ТЗВ можуть включатися до первісної вартості запасів за одним із таких двох методів:

1) метод прямого підрахунку — передбачає включення ТЗВ до первісної вартості конкретних найменувань (груп, видів) запасів при їх оприбуткуванні. Але такий метод може застосовуватися за умови, що під час надходження запасів можна відразу достовірно визначити витрати на їх транспортування і заготівлю. У випадку придбання і доставки тільки одного виду (найменування) запасів ТЗВ повністю включаються до первісної вартості відповідного виду запасів на підставі первинних документів. Якщо ж мала місце доставка відразу кількох видів запасів одним транспортом, тоді суму ТЗВ слід розподілити між кількома видами (найменуваннями) запасів пропорційно до їх кількості або вартості. При цьому кількість всіх матеріальних цінностей слід перевести в одну одиницю виміру (кг, м, л, шт. тощо). Метод прямого розрахунку зручно використовувати при невеликій номенклатурі запасів та незначних обсягах товарообігу в установі;

2) збірно-розподільчий метод — передбачає узагальнення суми ТЗВ, пов’язаних із доставкою кількох видів запасів, на окремому субрахунку, рахунках обліку запасів або аналітичному рахунку ( абз. 2 п. 8 розд. ІІ Методрекомендацій № 11). Цей метод доцільно застосовувати, якщо ТЗВ пов’язані з постачанням відразу декількох найменувань, груп або видів запасів, якщо такі витрати носять систематичний характер і характеризуються значними обсягами.

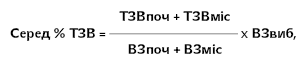

Безпосередньо розподіл ТЗВ здійснюється на кінець місяця. Тобто сума ТЗВ, узагальнена на окремому субрахунку або аналітичному рахунку, щомісяця розподіляється такими способами:

— пропорційно відноситься на вартість запасів, що вибули;

— розподіляється між вартістю залишку запасів станом на кінець звітного місяця і вартістю запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць:

де Серед % ТЗВ — середній відсоток ТЗВ;

ТЗВпоч — залишок ТЗВ на початок місяця;

ТЗВміс — сума ТЗВ за місяць;

ВЗпоч — вартість залишку запасів на початок місяця;

ВЗміс — вартість запасів, що надійшли протягом місяця;

ВЗвиб — вартість запасів, що вибули у звітному місяці.

Далі обчислюються ТЗВ, що відносяться на запаси, які вибули протягом місяця:

ТЗВвиб = Серед % ТЗВ х ВЗвиб.

Отже, головною відмінністю між зазначеними вище методами (метод прямого підрахунку і збірно-розподільчий метод) є те, що перший із них застосовується при надходженні запасів, а другий — при їх вибутті. Який із них обрати — вибір за вами. Але майте на увазі: цей вибір має бути чітко зафіксований у наказі про облікову політику вашої установи.

Числові приклади розрахунку ТЗВ ви можете знайти у статті «Національні стандарти бухгалтерського обліку: шпаргалка до НП(С)БО 123 «Запаси» (ч. 1)» (див. «Бюджетна бухгалтерія», 2015, № 45). З часу написання цієї статті у порядку визначення та розподілу ТЗВ нічого не змінилося, тому повторюватися не будемо.

«Правильні» КЕКВ при придбанні запасів

Не зайвим також буде нагадати, за яким КЕКВ слід планувати і проводити видатки на придбання (виготовлення) запасів. Так, основним нормативним документом у сфері застосування КЕКВ є Інструкція № 333. Саме в цій Інструкції наведений детальний перелік видатків, які можна здійснювати за відповідними КЕКВ. При цьому для бухгалтера важливо чітко розуміти, за яким КЕКВ можна запланувати і здійснити придбання тих чи інших матеріальних цінностей. Тому пропонуємо провести співставлення деяких субрахунків обліку запасів з КЕКВ (див. табл. 4).

Таблиця 4

Порядок проведення видатків на придбання (виготовлення) запасів

| КЕКВ | Перелік видатків* | Субрахунок бухгалтерського обліку |

| 2210 «Предмети, матеріали, обладнання та інвентар» | Видатки на придбання (виготовлення) матеріальних цінностей, зокрема: 1) канцтоварів | 1812 «Малоцінні та швидкозношувані предмети» |

| 2) бланків документів (у тому числі дипломів, свідоцтв, посвідчень); рекламної продукції; печаток та штампів тощо | 1812 «Малоцінні та швидкозношувані предмети», 1816 «Інші нефінансові активи» (бланки документів суворої звітності) | |

| 3) довідкових видань, підручників і книг, які не належать до бібліотечного фонду | 1812 «Малоцінні та швидкозношувані предмети» | |

| 4) аптечок, а також медикаментів і перев’язувальних матеріалів для їх поповнення за умови, що установа не має медичного кабінету чи пункту; лікарських засобів та виробів медичного призначення для використання у навчальному процесі медичними навчальними закладами | 1512 «Медикаменти та перев’язувальні матеріали» | |

| 5) будівельних матеріалів, інвентарю та інструментів для господарської діяльності і благоустрою території | 1513 «Будівельні матеріали» | |

| 6) МШП | 1812 «Малоцінні та швидкозношувані предмети» | |

| 7) комплектувальних виробів та деталей для ремонту всіх видів виробничого та невиробничого обладнання; витратних та інших матеріалів до комп’ютерної техніки та оргтехніки; пасивного мережевого обладнання | 1515 «Запасні частини» | |

| 8) води, мінеральної води (крім мінеральної води для лікувальних цілей); цигарок (якщо таке придбання передбачено відповідними нормативно-правовими актами) | 1511 «Продукти харчування», 1815 «Активи для розподілу, передачі, продажу» | |

| 9) реактивів, хімікатів, біопрепаратів, насіння, добрив (у тому числі для науково-дослідних робіт, наукових цілей та навчального процесу) | 1816 «Інші нефінансові активи», 1517 «Сировина і матеріали» | |

| 10) квіткової продукції, квітів для оформлення клумб, декоративних насаджень (крім багаторічних насаджень), ґрунту для клумб тощо | 1517 «Сировина і матеріали» | |

| 11) тварин для вирощування та відгодівлі; корм для годівлі тварин | 1714 «Поточні біологічні активи тваринництва» | |

| 12) сувенірів, подарунків (у тому числі новорічних) | 1815 «Активи для розподілу, передачі, продажу» | |

| 13) пально-мастильних матеріалів, талонів на пальне, смарт-карток | 1514 «Пально-мастильні матеріали» | |

| 14) запчастин та комплектуючих до транспортних засобів | 1515 «Запасні частини» | |

| 15) посуду | 1812 «Малоцінні та швидкозношувані предмети» | |

| 16) боєприпасів для установ і організацій, які відповідно до законодавства мають право на їх придбання, але не мають призначень за КЕКВ 2260 «Видатки та заходи спеціального призначення» | 1816 «Інші нефінансові активи» | |

| 2220 «Медикаменти та перев’язувальні матеріали» | Видатки на придбання: 1) лікарських засобів; крові та її компонентів; дезінфекційних засобів; мінеральної води для лікувальних цілей | 1512 «Медикаменти та перев’язувальні засоби» |

| 2) перев’язувальних матеріалів, дрібного медичного інвентарю | 1512 «Медикаменти та перев’язувальні засоби» | |

| 3) ветеринарних препаратів | 1517 «Сировина і матеріали» | |

| 2230 «Продукти харчування» | Видатки на придбання продуктів харчування для: — лікувально-профілактичних закладів, будинків-інтернатів, загальноосвітніх навчальних закладів, дитячих будинків, дитячих дошкільних установ, профтехучилищ, вищих закладів освіти та інших установ (організацій) згідно із законодавством; — контингентів військовослужбовців та осіб рядового і начальницького складу у стаціонарних та польових умовах; — безкоштовного дитячого харчування дітей до двох років з малозабезпечених сімей; — спецхарчування осіб, які працюють у шкідливих умовах: продовольчі пайки тощо | 1511 «Продукти харчування» |

| 2240 «Оплата послуг (крім комунальних)» | Видатки на оплату послуг, безпосередньо пов’язаних з придбанням матеріалів (у тому числі послуг з транспортування, навантаження, розвантаження тощо), якщо вартість таких послуг не включена до ціни товару | 15 «Виробничі запаси», 1812 «Малоцінні та швидкозношувані предмети», 1814 «Державні матеріальні резерви та запаси», 1815 «Активи для розподілу, передачі, продажу», 1816 «Інші нефінансові активи» |

| 2800 «Інші поточні видатки» | Видатки, пов’язані зі сплатою ПДВ при придбанні запасів за умови, що сума податку включається до податкового кредиту установи — платника ПДВ | 6311 «Розрахунки з бюджетом за податками і зборами» |

| * За одним і тим же КЕКВ можуть здійснюватися видатки як на придбання (виготовлення) запасів, так й інших необоротних матеріальних активів, а також інші видатки. Тому у переліку вище наведено лише деякі види витрат, які безпосередньо пов’язані з придбанням (виготовленням) запасів. | ||

Із застосуванням КЕКВ при придбанні (виготовленні) запасів розібралися, тож рухаємося далі і переходимо до найцікавішого — порядку обліку операцій з їх надходження. Адже важливо не тільки правильно запланувати і провести видатки на придбання матеріальних цінностей, але й серйозно поставитися до відображення цих активів на рахунках бухгалтерського обліку.