Спочатку давайте з’ясуємо, з чим маємо справу. Так, безконтактні електронні картки для проїзду в метрополітені (далі — БЕК) одночасно є і засобом оплати за проїзд, і проїзним документом. Водночас сама пластикова картка — це носій інформації щодо можливості користування послугами метрополітену. Як правило, така картка містить відомості про залишок коштів або про кількість поїздок, оплачених пасажиром наперед. Такі картки є досить зручними у застосуванні. Ніяких тобі черг, жетонів чи одноразових квитків, що діють лише протягом доби. Тож використання БЕК під час службових відряджень може зекономити чимало часу і нервів працівника.

Щодо суми грошових коштів, на яку ми поповнюємо БЕК, то тут усе зрозуміло. Безумовно, це ніщо інше як оплата за проїзд. У свою чергу, такі видатки ми проводимо за КЕКВ 2250 «Видатки на відрядження». Це продиктовано п. 1 п.п. 2.2.5 Інструкції щодо застосування економічної класифікації видатків бюджету, затвердженої наказом Мінфіну від 12.03.2012 р. № 333 (далі — Інструкція № 333).

А от за яким КЕКВ оплачувати вартість безпосередньо БЕК, залежить від її подальшого застосування. Точніше, вирішальне значення тут має саме частота використання такої картки. Тобто якщо працівник купив БЕК і буде користуватися нею лише під час конкретного відрядження, у такому разі вартість картки включаємо до загальної суми витрат на проїзд у відрядженні. Нагадаємо, що п. 6 розд. 2 Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Мінфіну від 13.03.98 р. № 59, дозволяє відшкодовувати відрядженому працівникові витрати на проїзд міським транспортом загального користування (крім таксі) відповідно до маршруту, погодженого з керівником. Відповідно, такі витрати також здійснюємо за КЕКВ 2250.

Однак якщо працівники вашої установи часто їздять у справах до конкретного міста і користуються послугами місцевого метрополітену, тоді є сенс взяти саму БЕК на облік. У такому випадку витрати на її придбання покажемо за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар» (п. 6 п.п. 2.2.1 Інструкції № 333).

Далі плавно переходимо до питання обліку таких карток. Якщо ми маємо справу з БЕК на один раз, ми списуємо її вартість (як і вартість проїзду) на витрати звітного періоду. При цьому дебетуємо субрахунок 8411 «Інші витрати за обмінними операціями». Адже саме на цьому субрахунку слід обліковувати витрати на відрядження. Якщо ж ви плануєте використовувати БЕК не раз і не двічі, тоді її слід розглядати як окремий об’єкт обліку. І тут знову можливі два варіанти обліку залежно від умов, на яких емітент передає таку картку. Зокрема, правила користування підземкою в одному місті можуть передбачати передачу БЕК після її придбання у власність пасажира. Тоді як в метрополітені іншого міста можливе лише отримання БЕК у тимчасове користування. Для цього пасажир сплачує заставну вартість картки. А після її повернення до каси метро він отримує заставну вартість назад.

Перший варіант розвитку подій передбачає оприбуткування БЕК до складу МШП. Тобто картки на метро, які є власністю установи, слід обліковувати на субрахунку 1812 «Малоцінні та швидкозношувані предмети». Натомість облік БЕК, отриманих у тимчасове користування, ведуть поза балансом. Найкраще для цього підійде позабалансовий субрахунок 021 «Активи на відповідальному зберіганні розпорядників бюджетних коштів».

Зверніть увагу: в обох випадках (у разі отримання БЕК у власність і у випадку тимчасового користування) необхідно налагодити оперативний облік руху карток на проїзд у метро. Але спочатку потрібно призначити особу, відповідальну за їх облік, видачу і зберігання. Ці обов’язки можна покласти як на бухгалтера, так і на секретаря установи.

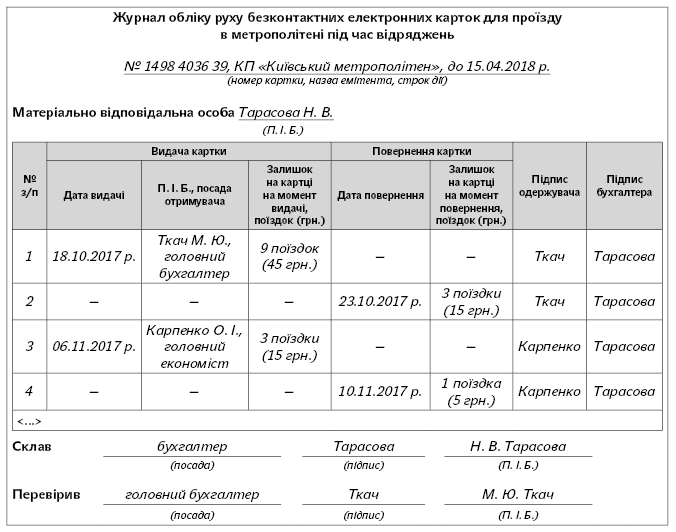

Для оперативного обліку і контролю за рухом БЕК варто розробити і вести Журнал (книгу) обліку руху БЕК. У цьому обліковому регістрі обов’язково мають знайти своє відображення такі відомості:

— назва емітента, номер картки та строк дії (якщо такий встановлено);

— коли і кому видано (дата, П. І. Б., посада);

— залишок коштів (кількість поїздок) на картці на момент видачі;

— дата повернення картки;

— залишок коштів (поїздок) на картці на момент її повернення.

Окрім того, у такому журналі доцільно відвести окрему колонку для підпису особи, яка отримує БЕК у користування. Звісно, ви можете розширити перелік реквізитів цього облікового регістру на власний розсуд. А наш варіант форми журналу обліку руху БЕК виглядає так:

Для підтвердження залишку коштів (поїздок) на БЕК щоразу після її повернення працівник має надати чек терміналу або фіскальний чек каси метрополітену.

Щоб остаточно розібратися, як правильно обліковувати БЕК, розглянемо всі можливі варіанти на умовному прикладі.

Приклад. Згідно з наказом керівника установи головного бухгалтера було відряджено на семінар до іншого міста. Відрядженому працівнику перераховано аванс у сумі 2500 грн. на його картковий рахунок. Відповідно до наданих підтвердних документів та звіту про використання коштів під час відрядження було витрачено 2320 грн., у тому числі 12 грн. на придбання БЕК. Залишок не використаних коштів працівник уніс на розрахунковий рахунок установи.

Варіант 1. Потреби у використанні БЕК у подальшому немає. Тому її вартість включено до загальної суми витрат на відрядження і списано на фактичні видатки.

Варіант 2. Як очікується, БЕК буде використовуватися у подальшому для пересування містом іншими відрядженими працівниками. Згідно з правилами користування БЕК після сплати її вартості картка переходить у власність пасажира. У зв’язку з цим прийнято рішення про зарахування картки на баланс установи до складу МШП.

Варіант 3. У подальшому БЕК буде використовуватися також іншими працівниками установи під час службових відряджень до відповідного міста. Правилами користування БЕК передбачена лише передача картки у тимчасове користування після внесення її заставної вартості. З огляду на це, БЕК було зараховано на позабалансовий облік. Після закінчення строку дії картки відряджений працівник повернув картку до каси метрополітену і отримав назад заставну вартість БЕК. Грошові кошти у сумі 12 грн. працівник уніс на розрахунковий рахунок установи.

У бухобліку ці операції слід відображати так:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| Варіант 1 | ||||

| 1 | Перераховано аванс на відрядження працівнику на картковий рахунок | 2116 | 2313 | 2500 |

| 2 | Списано витрати на відрядження згідно зі звітом про використання коштів (у тому числі вартість придбаної БЕК) | 8411 | 2116 | 2320 |

| 3 | Повернуто залишок не використаних коштів на розрахунковий рахунок установи (2500 грн. - 2320 грн.) | 2313 | 2116 | 180 |

| Варіант 2 | ||||

| 1 | Перераховано аванс на відрядження працівнику на картковий рахунок | 2116 | 2313 | 2500 |

| 2 | Списано витрати на відрядження згідно зі звітом про використання коштів (2320 грн. - 12 грн.) | 8411 | 2116 | 2308 |

| 3 | Повернуто залишок не використаних коштів на розрахунковий рахунок установи (2500 грн. - 2320 грн.) | 2313 | 2116 | 180 |

| 4 | Оприбутковано придбану БЕК | 1812 | 2116 | 12 |

| 5 | Списано БЕК у зв’язку з видачею в експлуатацію | 8411 | 1812 | 12 |

| Варіант 3 | ||||

| 1 | Перераховано аванс на відрядження працівнику на картковий рахунок | 2116 | 2313 | 2500 |

| 2 | Списано витрати на відрядження згідно зі звітом про використання коштів (у тому числі заставну вартість БЕК) | 8411 | 2116 | 2320 |

| 3 | Повернуто залишок не використаних коштів на розрахунковий рахунок установи (2500 грн. - 2320 грн.) | 2313 | 2116 | 180 |

| 4 | Зараховано БЕК на позабалансовий облік за заставною вартістю | 021 | — | 12 |

| 5 | Списано БЕК з позабалансового обліку після повернення емітенту | — | 021 | 12 |

| 6 | Внесено заставну вартість за БЕК підзвітною особою на реєстраційний рахунок установи | 2313 | 2116 | 12 |

| 7 | Відновлено фактичні видатки установи у сумі заставної вартості БЕК* | 2116 | 8411 | 12 |

| * Відновлення касових видатків можливе лише в межах одного бюджетного року (див. лист Держказначейства від 09.03.2006 р. № 3.4-22/498-214). | ||||