Давайте насамперед звернемося до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV (далі — Закон № 996) та розглянемо типи організації ведення бухгалтерського обліку.

Згідно із п. 4 ст. 8 розд. ІІІ Закону № 996 для забезпечення ведення бухгалтерського обліку підприємство самостійно з дотриманням вимог цього Закону обирає форми його організації:

— введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

— користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

— ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або підприємством, суб’єктом підприємницької діяльності, самозайнятою особою, що провадять діяльність у сфері бухгалтерського обліку та/або аудиторської діяльності;

— самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. При цьому звернемо увагу на те, що така форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися, та в бюджетних установах.

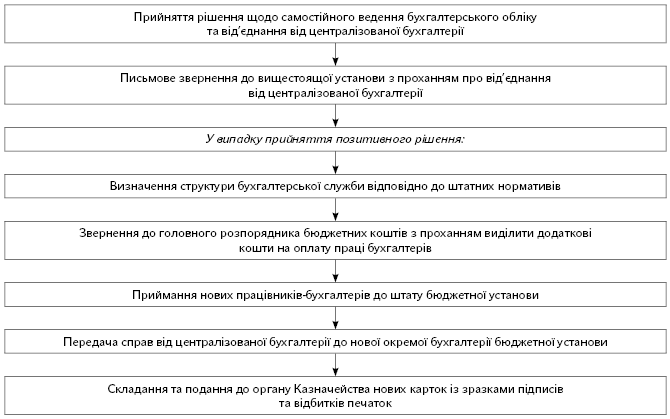

Тож якщо бюджетна установа має намір вести бухгалтерський облік самостійно, то насамперед такій установі слід письмово звернутися до організації вищого рівня, при якій діє централізована бухгалтерія, та викласти свій намір.

У свою чергу, відповідно до п. 2 Типового положення про бухгалтерську службу бюджетної установи, затвердженого постановою КМУ від 26.01.2011 р. № 59, бухгалтерська служба бюджетної установи утворюється як самостійний структурний підрозділ бюджетної установи, вид якого залежить від обсягу, характеру та складності бухгалтерської роботи, — департамент, управління, відділ, сектор, або в бюджетній установі вводиться посада спеціаліста, на якого покладається виконання обов’язків бухгалтерської служби.

Тож слід вирішити, як саме буде організовано ведення бухгалтерського обліку. Це залежить від того, які обсяги робіт необхідні для ведення обліку, і виходячи з цього визначитися, чи потрібно створювати цілий підрозділ бухгалтерської служби, чи достатньо ввести посаду одного спеціаліста.

При цьому не зайвим буде звернутися до штатних нормативів (якщо такі існують для конкретної бюджетної установи) і переглянути, які і скільки штатних одиниць бухгалтерів дозволено вводити.

Звісно, для введення нових посад чи окремої одиниці бухгалтера необхідно мати достатній фонд оплати праці.

Для цього необхідно звернутися до головного розпорядника бюджетних коштів з проханням та обґрунтуванням щодо виділення додаткових коштів на оплату праці бухгалтера чи працівників бухгалтерської служби.

Далі, коли штат бухгалтерів сформований, кошти на оплату праці таких працівників затверджені і працівники найняті, слід передати усі необхідні документи по бюджетній організації, яка від’єднується від централізованої бухгалтерії.

Якщо при цьому відбувається зміна матеріально відповідальних осіб, то необхідно провести інвентаризацію. Це передбачено п. 7 Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну від 02.09.2014 р. № 879 (ср. ).

Також не слід забувати, що до відповідного органу Держказначейської служби необхідно подати нові картки із зразками підписів осіб, яким надано право розпорядження рахунками і підписання платіжних та інших розрахункових документів. Так, згідно із п.п. 2.1.3 Порядку відкриття та закриття рахунків у національній валюті в органах Держказначейської служби, затвердженого наказом Мінфіну від 22.06.2012 р. № 758, картка містить зразки підписів осіб, яким згідно з розпорядчими документами органів Казначейства надано право розпорядження рахунками і підписання платіжних та інших розрахункових документів.

Картка із зразками підписів та відбитка печатки має бути засвідчена підписом керівника (заступника керівника) відповідного Головного управління Казначейства та печаткою. У разі зміни або доповнення хоча б одного з підписів оформляється нова картка із зразками підписів та відбитка печатки на всіх осіб, які мають право першого та другого підпису.

Якщо в новій картці, що подається у разі заміни підписів або доповнення підписами, підписи керівника та головного бухгалтера не змінюються, то додатково така картка не засвідчується, а підписується керівником та головним бухгалтером.

Також зазначимо, що, як правило, бюджетні установи, які обслуговуються централізованими бухгалтеріями, є окремим юридичними особами. Якщо ж у вашому випадку це не так, то додатково слід пройти ще й усю процедуру зі створення нової юридичної особи та її реєстрації в усіх необхідних інстанціях.

Підсумуємо кроки від’єднання і покажемо їх схематично: