Здавалося б, бюджетні установи стикаються з амортизацією не перший рік, а тому вже знають основні правила та механізм нарахування амортизації. Але, як свідчать запитання наших читачів, це не зовсім так. Переважна кількість запитань у бухгалтерів все одно повторюється з року в рік, доповнюючи їх перелік певними особливостями та нестандартними ситуаціями. Що ми маємо на увазі? Які цікавинки з цього питання виникли у цьому році? Не будемо намагатися надати відповіді на всі запитання одразу, а розглянемо по черзі всі можливі ситуації та пояснимо їх на конкретних прикладах.

Насамперед знайте: методологічні засади формування в бухобліку та розкриття у фінансовій звітності інформації про амортизацію ОЗ та ІНМА визначено у розд. IV НП(С)БО 121. А ось при нарахуванні амортизації на НА слід керуватися вимогами, встановленими у розд. IV НП(С)БО 122. Додамо, що, крім зазначених документів, правила нарахування амортизації більш детально прописано у Методрекомендаціях ОЗ та Методрекомендаціях НА.

Тож спираючись на вищеперелічені документи, далі розглянемо основні правила нарахування амортизації, механізм розрахунку, порядок відображення інформації про амортизацію в регістрах бухгалтерського обліку та фінансовій звітності.

Коли нараховувати амортизацію: раз на рік чи щокварталу?

Чому ми зараз вирішили приділити увагу питанням нарахування амортизації? Адже починаючи з 2015 року, а саме, з введення в дію НП(С)БО 121 та НП(С)БО 122, бюджетні установи можуть нараховувати амортизацію на ОЗ та НА не один раз на рік, а щокварталу.

Як зазначено у Стандартах, вартість об’єкта ОЗ та НА розподіляється на систематичній основі протягом строку його корисного використання (експлуатації) шляхом нарахування амортизації на дату балансу. За рішенням керівника суб’єкта державного сектору у розпорядчому документі про облікову політику може бути передбачено нарахування амортизації на річну дату балансу.

Дещо більше з цього приводу — у Методрекомендаціях ОЗ та Методрекомендаціях НА: вартість об’єкта ОЗ та НА розподіляється на систематичній основі протягом строку його корисного використання (експлуатації) шляхом нарахування амортизації на дату балансу щокварталу діленням річної суми амортизації на 4. А також визначено, що за рішенням керівника суб’єкта державного сектору у розпорядчому документі про облікову політику може бути передбачено нарахування амортизації на річну дату балансу.

З огляду на вищезазначені вимоги, установи вже декілька років нараховують амортизацію на ОЗ та НА з такою періодичністю: або один раз на рік (як це було до 2015 року), або щокварталу.

Хто приймає таке рішення? Переважно ініціатором у цьому питанні є вища за рівнем установа за відомчою підпорядкованістю, яка безпосередньо погоджує Положення про облікову політику підвідомчих установ.

Оскільки в межах головного розпорядника бюджетних коштів застосовують єдині підходи до облікової політики, то, як правило, розпорядчий документ про облікову політику розпорядник доводить до відома установ, організацій та закладів, що належать до його сфери управління. Зокрема, у такому документі зазначають про необхідність його дотримання підлеглими установами при визначенні облікової політики та при внесенні змін до неї, а також про застосовування єдиних підходів до облікової політики, встановлених цим наказом.

Отже, орієнтуючись на такий документ, підвідомчі установи в межах головного розпорядника бюджетних коштів нараховують амортизацію з однаковою періодичністю. Частіше за все перевагу віддають старим правилам, тобто нараховують амортизацію на річну дату балансу. А тому впевнені, що для більшості бухгалтерів цей матеріал буде дуже цікавим та корисним.

Увага!

Амортизацію інколи доводиться нараховувати частіше, ніж раз на квартал або на рік.

Маємо на увазі ситуації, коли установа протягом кварталу списує об’єкт ОЗ з балансу, тобто виводить з експлуатації. Наприклад, при продажу, безоплатній передачі, ліквідації об’єктів основних засобів. У таких ситуаціях потрібно нараховувати амортизацію на ОЗ лише за ті місяці (або місяць), коли об’єкт перебував в експлуатації у звітному кварталі. Для цього потрібно розрахувати суму амортизації за місяць, тобто річну суму амортизації слід поділити на 12.

Отже, у зазначених випадках бухгалтеру не потрібно чекати закінчення кварталу чи року для нарахування квартальної або річної амортизації, її нараховують у місяці списання ОЗ з балансу.

З якого моменту нараховувати амортизацію?

Відповідно до НП(С)БО 121 амортизацію починають нараховувати з місяця, наступного за місяцем, в якому об’єкт основних засобів став придатним для корисного використання. Основні правила нарахування амортизації такі:

1) амортизацію нараховують з 1-го числа місяця, наступного за місяцем введення об’єкта ОЗ в експлуатацію.

Тобто початок нарахування амортизації не залежить від того, з якого саме числа місяця такий об’єкт був введений в експлуатацію. Суму амортизації потрібно визначати за повну кількість календарних місяців його перебування в експлуатації у звітному періоді. При цьому під повною кількістю календарних місяців експлуатації розуміють період з 1-го по 1-ше число місяця;

2) НП(С)БО 121 пов’язує початок нарахування амортизації з придатністю конкретного об’єкта ОЗ для корисного використання. Але у Методрекомендаціях ОЗ (п. 2 розд. V) визначено: нарахування амортизації здійснюють протягом строку корисного використання (експлуатації) об’єкта ОЗ при визнанні цього об’єкта активом (тобто при зарахуванні на баланс).

З огляду на це, при нарахуванні амортизації на той чи інший об’єкт ОЗ, ІНМА, НА установа повинна орієнтуватись на такі основні умови:

• об’єкт має бути введений в експлуатацію, а не обліковуватись у складі капітальних інвестиції (на рахунку 13);

• такий об’єкт повинен обліковуватися на балансі установи у складі ОЗ, ІНМА, НА (на рахунках 10, 11 чи 12).

На яку вартість нараховувати амортизацію?

Об’єктом для нарахування амортизації є вартість, що амортизується. При цьому в НП(С)БО 121 та НП(С)БО 122, а також у Методрекомендаціях ОЗ та Методрекомендаціях НА, чітко визначено: вартість, що амортизується, — це первісна або переоцінена вартість необоротних активів за вирахуванням ліквідаційної вартості.

Отже, для розрахунку амортизації бухгалтеру потрібно насамперед знати первісну або переоцінену вартість об’єкта та його ліквідаційну вартість.

Запам’ятайте: базою для нарахування амортизації є первісна або переоцінена вартість, а не залишкова (балансова) вартість основних засобів. Нагадаємо, що залишкова вартість — це різниця між первісною вартістю і сумою нарахованої амортизації. Інакше кажучи, амортизацію нараховуємо виходячи з вартості основних засобів, за якою такі об’єкти обліковуються на рахунку 10.

Також від первісної вартості потрібно відняти ліквідаційну вартість.

Нагадаємо, що являє собою така вартість та як її визначити. Так, під ліквідаційною вартістю розуміють суму коштів або вартість інших активів, яку установа очікує отримати від реалізації (ліквідації) об’єкта ОЗ після закінчення строку корисного використання (експлуатації) за вирахуванням витрат, пов’язаних з таким продажем (ліквідацією). Інакше кажучи, ліквідаційна вартість — це вартість, за якою об’єкт ОЗ може бути реалізований після закінчення строку його корисного використання.

Розуміємо, що на момент придбання ОЗ складно визначити, за якою вартістю установа зможе продати такий об’єкт, що зносився. Як же визначити більш-менш достовірно таку вартість, адже установа тільки-но придбала актив? Саме для цього в п. 1 розд. V Методрекомендацій ОЗ уточнено, що ліквідаційна вартість може дорівнювати нулю, якщо установа не може достовірно визначити суму, яку очікує отримати від реалізації (ліквідації) об’єкта основних засобів. Фактично це означає, що визначення ліквідаційної вартості на цьому етапі є не обов’язком, а виключно правом установи. Далі ми ще згадаємо про ліквідаційну вартість.

Як визначити строк корисної експлуатації?

У бухгалтерському обліку під амортизацією розуміють систематичний розподіл вартості необоротних активів, що амортизується, протягом строку їх корисного використання (експлуатації). А тому одним з показників, який бере участь у розрахунку амортизації, є строк корисної експлуатації основних засобів.

Насамперед нагадаємо, що строк корисного використання (експлуатації) — це період часу, протягом якого установа очікує використовувати активи за їх призначенням.

Для обґрунтованого встановлення строків експлуатації об’єктів ОЗ необхідно враховувати такі чинники:

• очікуваний час використання об’єкта виходячи з його очікуваної потужності або фізичної продуктивності;

• очікуваний фізичний та моральний знос з урахуванням інтенсивності використання об’єкта, якості сервісного обслуговування, а також змін та вдосконалення виробництва;

• правові або інші обмеження щодо використання об’єкта основних засобів.

Для визначення строку корисної експлуатації ОЗ установи можуть керуватися Типовими строками корисної експлуатації основних засобів, які наведені в додатку 1 до Методрекомендацій щодо облікової політики. Наведемо ці строки в таблиці (див. нижче).

Типові строки корисного використання основних засобів

| № з/п | Субрахунок | Назва підгрупи | Строк корисного використання, років |

| 1 | 2 | 3 | 4 |

| 1 | 1013 «Будинки, споруди та передавальні пристрої» | Будинки виробничо-господарського призначення, зайняті органами управління, соціально-культурними (будівлі навчальних закладів, лікарень, поліклінік і амбулаторій, будинків-інтернатів для людей похилого віку та інвалідів, дитячих закладів, бібліотек, клубів, музеїв, науково-дослідних інститутів, лабораторій тощо) та іншими установами (підгрупа 1): | |

| з плівкових матеріалів, збірно-розбірні, пересувні, кіоски, ларьки, альтанки тощо | 10 | ||

| дерев’яні, каркасні та щитові, контейнерні, дерево-металеві, каркасно-обшивні та панельні, глинобитні, сирцеві, саманові та інші аналогічні | 20 | ||

| без каркасів зі стінами полегшеної кам’яної кладки, залізобетонними, цегляними та дерев’яними колонами і стовпами, із залізобетонними, дерев’яними та іншими перекриттями; дерев’яні з брущатими або виготовленими з колод рубаними стінами | 25 | ||

| із залізобетонними та металевими каркасами, зі стінами з кам’яних матеріалів, великих блоків і панелей, із залізобетонними, металевими, іншими довговічними покриттями та інші некласифіковані | 50 | ||

| Будинки, що повністю або переважно призначені для проживання (підгрупа 2): | |||

| каркасно-комишитові та інші полегшені | 15 | ||

| сирцеві, збірно-щитові, каркасно-засипні, глинобитні, саманові | 20 | ||

| інші некласифіковані | 50 | ||

| Водокачки, стадіони, басейни, дороги, мости, пам’ятники, загорожі парків, скверів, загальних садів та інші (підгрупа 3) | 20 | ||

| Лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення) і передачі енергії та для переміщення трубопроводами рідких і газоподібних речовин до споживача, кабельні та повітряні лінії зв’язку та інші (підгрупа 4) | 20 | ||

| Гідротехнічні споруди, у тому числі канали, дамби, водозахисні об’єкти, колекторно-дренажні мережі, водомірні пости та інші споруди (підгрупа 5): | |||

| греблі бетонні, залізобетонні, кам’яні, земляні, тунелі, водоскиди та водоприймачі, акведуки, лотки, дюкери і водопровідні споруди, рибопропускні і рибозахисні споруди, напірні трубопроводи | 50 | ||

| берегоукріплювальні і берегозахисні споруди залізобетонні, бетонні, кам’яні | 40 | ||

| гідротехнічні споруди дерев’яні | 10 | ||

| водосховища при земляних дамбах | 50 | ||

| водоскиди та водовипуски при ставках: | |||

| бетонні і залізобетонні | 40 | ||

| дерев’яні | 10 | ||

| гідротехнічні споруди на каналах (шлюзи-регулятори, мости-відводи, дюкери, у тому числі сталеві, акведуки, водоскиди кам’яні, бетонні і залізобетонні та інше) | 40 | ||

| зрошувальна та осушувальна мережа: канали земляні без облицювання, канали, облицьовані каменем, бетоном, залізобетоном; водозбірно-скидна мережа із відкритих земляних каналів; колекторно-дренажні земляні канали без кріплення | 40 | ||

| закрита колекторно-дренажна мережа: | |||

| канали з азбестоцементних труб | 40 | ||

| канали з гончарних труб | 50 | ||

| канали з пластмасових труб | 20 | ||

| водомірні пости | 10 | ||

| 2 | 1014 «Машини та обладнання» | Вимірювальні прилади, регулюючі прилади та пристрої, лабораторне обладнання, обчислювальна техніка, медичне обладнання, інші машини та обладнання (підгрупи 3 — 8): | |

| вимірювальні прилади — дозатори, амперметри, барометри, ватметри, водовиміри, вакуумметри, вапориметри, вольтметри, висотометри, гальванометри, геодезичні прилади, гігроскопи, індикатори, компаси, манометри, хронометри, спеціальні ваги, мірники, касові апарати тощо | 10 | ||

| регулюючі прилади і пристрої — киснево-дихальні прилади, регулюючі, електричні, пневматичні і гідравлічні пристрої, пульти автоматичного управління, апаратура централізації та блокування, лінійні пристрої диспетчерського контролю тощо | 10 | ||

| лабораторне обладнання — пірометри, регулятори, калориметри, прилади для визначення вологи, перегінні куби, лабораторні копри, прилади для випробування на газонепроникність, прилади для випробування міцності зразків на розрив, мікроскопи, термостати, стабілізатори, витяжні шафи тощо | 10 | ||

| комп’ютерна техніка і її комплектуючі (комп’ютери, монітори, периферійне та мережеве обладнання комп’ютера, що за вартістю за одиницю або комплект належить до основних засобів) та електронні засоби обробки інформації (електронно-обчислювальні, керуючі та аналогові машини, електронно-обчислювальні машини та пристрої тощо) | 10 | ||

| медичне обладнання — медичне обладнання (зуболікувальні крісла, операційні столи, ліжка зі спеціальним обладнанням тощо), спеціальне дезінфекційне і дезінсекційне обладнання, обладнання молочних кухонь і молочних станцій, станцій переливання крові тощо | 10 | ||

| інші машини та обладнання — машини, апарати та інше обладнання, не назване у вищеперерахованих підгрупах. До інших машин і обладнання належать: обладнання стадіонів, спортмайданчиків і спортивних приміщень (у тому числі спортивні снаряди), обладнання кабінетів і майстерень у навчальних закладах, кіноапаратура, освітлювальна апаратура, обладнання сцен, музичні інструменти, телевізори, радіоапаратура, спеціальне обладнання науково-дослідних та інших установ, які займаються науковою працею, обладнання АТС, телефони, факси, копіювальна техніка, пожежні машини, пожежні автоцистерни, механічні пожежні драбини, пральні та швейні машини, холодильники тощо | 10 | ||

| Робочі машини та обладнання, машини, апарати і їх обладнання, призначені для механічної, термічної та хімічної дії на предмет праці у процесі створення продукту або послуг виробничого характеру та переміщення предметів праці у виробничому процесі за допомогою механічних двигунів, сили людини та тварин (підгрупа 2) | 15 | ||

| Силові машини та обладнання, машини-генератори, що виробляють теплову і електричну енергію, і машини-двигуни, що перетворюють різного роду енергію (енергію води, вітру, теплову, електричну енергію тощо) на механічну, тобто на енергію руху (підгрупа 1) | 10 | ||

| 3 | 1015 «Транспортні засоби» | Рухомий склад залізничного, повітряного та іншого транспорту (підгрупи 1 — 2): | |

| рухомий склад залізничного, водного, автомобільного транспорту (електровози, тепловози, паровози, мотовози, мотодрезини, вагони, платформи, цистерни, теплоходи, пароплави, дизель-електроходи, буксири, баржі та барки, човни та судна службово-допоміжні, рятувальні, пристані плавучі, парусні судна, автомобілі вантажні та легкові, причепи, автосамоскиди, автоцистерни, автобуси, трактори тягачі тощо) | 20 | ||

| рухомий склад повітряного транспорту (літаки, вертольоти) | 20 | ||

| Корпуси та причепи автомобілів (підгрупа 1) | 10 | ||

| Автомобілі легкові з двигуном внутрішнього згорання з об’ємом циліндра (підгрупа 1): | |||

| до 2500 см куб. | 7 | ||

| більше 2500 см куб. та інші | 10 | ||

| Автомобілі вантажні (підгрупа 1): | |||

| вантажопідйомністю до 5 т | 7 | ||

| вантажопідйомністю від 5 до 20 т | 7 | ||

| вантажопідйомністю більше 20 т та інші | 7 | ||

| Автобуси з двигуном внутрішнього згорання з об’ємом циліндра (підгрупа 1): | |||

| • до 2800 см куб. | 7 | ||

| • понад 2800 см куб. та інші | 10 | ||

| Усі види гужового, виробничого та спортивного транспорту (підгрупи 3 — 5): | |||

| гужовий транспорт (вози тощо) | 5 | ||

| виробничий транспорт (електрокари, мотоцикли, моторолери, велосипеди, візки тощо) | |||

| усі види спортивного транспорту | |||

| 4 | 1016 «Інструменти, прилади, інвентар» | Інструменти — механічні і немеханічні знаряддя праці загального значення, а також прикріплені до машин предмети, які слугують для обробки матеріалів. До них належать: різальні, ударні, натискувальні та ущільнюючі знаряддя ручної праці, уключаючи ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря тощо (електродрилі, фарбопульти, електровібратори, гайковерти тощо), а також різного роду пристрої для обробки матеріалів, здійснення монтажних робіт тощо (лещата, патрони, ділильні голівки, пристрої для встановлення двигунів і для прокручування карданного валу на автомобілях тощо) (підгрупа 1) | 5 |

| Виробничий і господарський інвентар (підгрупи 2 — 3): | |||

| виробничий інвентар та приладдя — предмети виробничого призначення, які слугують для полегшення виробничих операцій під час роботи: робочі столи, верстаки, кафедри, парти тощо; обладнання, що сприяє охороні праці; предмети технічного призначення, які не можуть бути віднесені до робочих машин (наприклад, світлокопіювальні рами тощо) | 10 | ||

| господарський інвентар — предмети конторського та господарського облаштування, конторська обстановка, переносні бар’єри, вішалки, гардероби, шафи різні, дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи, шапірографи та інші ручні розмножувальні та нумерувальні апарати, палатки (крім кисневих), ліжка (крім ліжок зі спеціальним обладнанням), килими, портьєри та інший господарський інвентар, а також предмети протипожежного призначення — гідропульти, стендери, драбини ручні тощо (крім насосів пожежних на автомобільному чи кінному ходу і механічних пожежних драбин, що обліковуються на субрахунку 1014) | 10 | ||

| 5 | 1017 «Тварини та багаторічні насадження» 1712 «Довгострокові біологічні активи тваринництва» | Тварини зоопарків і подібних установ, службові собаки | 5 |

| Робоча, продуктивна та інша худоба: | |||

| робоча худоба — коні, воли, осли та інші робочі тварини (уключаючи транспортних і спортивних коней та інших транспортних тварин) | 7 | ||

| продуктивна та племінна худоба — корови, бики-плідники, бугаї, буйволи та яки (крім робочих), жеребці-плідники та племінні кобили (неробочі), кобили, переведені на табунне утримання, свині та свиноматки, вівцематки, кози, барани тощо | |||

| 6 | 1017 «Тварини та багаторічні насадження» 1711 «Довгострокові біологічні активи тваринництва» | Культури ягідні (суниця) | 3 |

| Культури ягідні (крім суниці), плодові, овочеві | 10 | ||

| Культури ефіроолійні, лікарські | 10 | ||

| Насадження штучних ботанічних садів та інших науково-дослідних установ і навчальних закладів для науково-дослідних цілей | 20 | ||

| Насадження озеленювальні та декоративні | 25 | ||

| Захисні та інші лісові насадження | 50 | ||

| Інші довгострокові біологічні активи, не класифіковані | 20 | ||

| 7 | 1018 «Інші основні засоби» | Інші основні засоби | 10 |

| 8 | 1116 «Необоротні матеріальні активи спеціального призначення» | Необоротні матеріальні активи спеціального призначення | 20 |

Чи може установа самостійно встановити строки корисного використання або їх переглядати?

З цього питання варто знати: Методрекомендації щодо облікової політики дозволяють установам встановлювати самостійно строки корисного використання для об’єктів ОЗ. У такому випадку потрібно обґрунтувати правомірність встановлення таких строків (наприклад, привести посилання на відомчі нормативні документи).

Важливо!

Якщо установа самостійно встановила строки використання основних засобів, то про це обов’язково потрібно зазначити в наказі про облікову політику.

У таких випадках доцільно скласти окрему Відомість типових строків використання груп основних засобів бюджетної установи, навести її у додатку до наказу про облікову політику та зазначити підстави для встановлення таких строків.

Чи можливо переглядати встановлені строки корисного використання ОЗ? Чи існують для цього законодавчі підстави?

Так, у випадку зміни очікуваних економічних вигод від використання певного об’єкта необоротних активів доцільно переглянути строк його корисного використання. Очікуваний строк експлуатації об’єкта може суттєво збільшитися, скажімо, у результаті його модернізації (добудови, дообладнання тощо) або, навпаки, зменшитися — через активний розвиток технологій і, як наслідок, активізацію процесів морального зносу. Рішення про перегляд строку служби конкретного об’єкта необхідно оформити окремим розпорядженням (наказом) керівника установи.

З огляду на це, радимо у наказі про облікову політику установи чітко прописати всі випадки, коли може проводитися перегляд строків корисного використання об’єктів ОЗ. І вже потім, починаючи з місяця, наступного за місяцем зміни строку експлуатації відповідного об’єкта, слід нараховувати амортизацію виходячи вже з нової первісної (переоціненої) вартості об’єкта та нового (переглянутого) строку використання.

Які методи нарахування амортизації?

Бюджетні установи для нарахування амортизації на ОЗ, ІНМА, НА застосовують 2 методи. Інформацію з цього питання наведемо в таблиці:

Методи нарахування амортизації на ОЗ, ІНМА та НА

| Назва методу | До яких об’єктів застосовується | Суть методу |

| 1 | 2 | 3 |

| Прямолінійний метод | Основні засоби, зокрема: • будинки, споруди та передавальні пристрої (субрахунок 1013); • машини та обладнання (субрахунок 1014); • транспортні засоби (субрахунок 1015); • інструменти, прилади, інвентар (субрахунок 1016); • робочі і продуктивні тварини (субрахунок 1017), крім піддослідних; • багаторічні насадження (субрахунок 1017), крім тих, що не досягли експлуатаційного віку; • інші основні засоби (субрахунок 1018) | Річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів:

де Ар — річна сума амортизації, грн.; ПВ — первісна (переоцінена) вартість об’єкта, грн.; ЛВ — ліквідаційна вартість об’єкта, грн.; Т — строк корисного використання об’єкта, роки |

| Нематеріальні активи, зокрема: • авторські та суміжні з ними права (субрахунок 1211); • інші нематеріальні активи (субрахунки 1212 — 1216) | ||

| Метод «50 / 50» | Інші необоротні матеріальні активи, зокрема: • бібліотечні фонди (субрахунок 1112), крім рідкісних та особливо цінних документів і їх колекції; • малоцінні необоротні матеріальні активи (субрахунок 1113); • білизна, постільні речі, одяг та взуття (субрахунок 1114); • інвентарна тара (субрахунок 1115); • необоротні матеріальні активи спеціального призначення (субрахунок 1116); • інші необоротні матеріальні активи (субрахунок 1118) | Амортизація нараховується в першому місяці передачі об’єкта в експлуатацію у розмірі 50 % його первісної вартості та решта 50 % — у місяці їх вилучення з активів (списання з балансу) |

Які особливості нарахування амортизації на НА?

Нарахування амортизації НА й ОЗ здійснюють за схожими правилами. При нарахуванні амортизації на НА слід керуватися вимогами, встановленими НП(С)БО 122 та Методрекомендаціями НА.

Основними показниками, які враховують при нарахуванні амортизації НА, є:

• строк корисного використання об’єкта НА;

• ліквідаційна вартість об’єкта НА;

• метод амортизації.

Поговоримо про них детальніше.

Так, строк корисного використання (експлуатації) — це очікуваний період часу, протягом якого активи використовуватимуться установою. Такий строк установа встановлює в розпорядчому документі при визнанні об’єкта НА активом, тобто при його зарахуванні на баланс.

При визначені строку корисного використання об’єкта НА ураховуються такі фактори:

• моральний знос (амортизація), що передбачається;

• залежність строку корисного використання НА від строку корисного використання інших активів суб’єкта державного сектору;

• очікуване використання НА з урахуванням морального зносу (амортизації);

• строки корисного використання (експлуатації) подібних нематеріальних активів;

• правові або інші обмеження щодо строку корисного використання (експлуатації) НА.

Зазначимо, що для нарахування амортизації установа може застосовувати строки корисного використання НА, визначені у додатку 2 до Методичних рекомендацій щодо облікової політики. Наведемо їх у таблиці:

Типові строки корисного використання нематеріальних активів

| № з/п | Субрахунок | Назва підгрупи | Строк корисного використання, років |

| 1 | 1211 «Авторські та суміжні з ними права» | Авторське право та суміжні з ним права: право на літературні, художні, музичні твори, комп’ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), фонограми, відеограми, передачі (програми) організацій мовлення тощо | відповідно до правовстановлюючого документа, але не менш ніж 2 роки |

| 2 | 1212 «Права користування природними ресурсами» | Права користування природними ресурсами: право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо | відповідно до правовстановлюючого документа |

| 1214 «Права користування майном» | Права користування майном: право користування земельною ділянкою, крім права постійного користування земельною ділянкою, право користування будівлею, право на оренду приміщень тощо | відповідно до правовстановлюючого документа | |

| 1213 «Права на знаки для товарів і послуг» | Права на знаки для товарів і послуг: товарні знаки, торгові марки, фірмові найменування тощо | відповідно до правовстановлюючого документа | |

| 1215 «Права на об’єкти промислової власності» | Права на об’єкти промислової власності: право на винаходи, розробки, корисні моделі, промислові зразки, сорти рослин, породи тварин, захист від недобросовісної конкуренції тощо | відповідно до правовстановлюючого документа, але не менш ніж 5 років | |

| 1216 «Інші нематеріальні активи» | Інші нематеріальні активи: право на провадження діяльності, використання економічних та інших привілеїв тощо | відповідно до правовстановлюючого документа |

Важливо: НА з невизначеним строком корисного використання амортизації не підлягають. Про це зазначено в п. 2 розд. IV Методрекомендацій НА.

Такими є ті НА, щодо яких установою не визначено обмеження строку, протягом якого очікується збільшення грошових коштів (чи їх еквівалентів) від їх використання. НА з невизначеним строком корисного використання наприкінці кожного року оцінюють на наявність ознак невизначеності обмеження строку корисного використання. За відсутності таких ознак установа встановлює строк корисного використання цих активів.

Увага!

На права постійного користування земельною ділянкою амортизацію не нараховують.

Декілька слів щодо визначення ліквідаційної вартості НА.

Ліквідаційна вартість — це вартість можливої реалізації кожного конкретного об’єкта НА після закінчення строку його служби. Причому при розрахунку вартості, що амортизується, ліквідаційна вартість НА прирівнюється до нуля, крім випадків, коли (п. 7 розд. IV НП(С)БО 122):

• існує невідмовне зобов’язання іншої особи щодо придбання цього об’єкта наприкінці строку його корисного використання;

• ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку й очікується, що такий ринок існуватиме наприкінці строку корисного використання цього об’єкта.

Таким чином, зазвичай ліквідаційна вартість об’єктів НА дорівнює нулю.

Для нарахування амортизації НА установи застосовують прямолінійний метод, відповідно до якого річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта нематеріальних активів.

Наприклад, вартість об’єкта НА, що амортизується, становить 36000 грн., а строк його корисного використання — 6 років.

У цьому випадку річну суму амортизації розраховують таким чином:

36000 : 6 = 6000 (грн.).

Щомісячна сума амортизації становитиме:

6000 грн. : 12 міс. = 500 грн.

На які об’єкти амортизацію не нараховують?

У п. 2 розд. IV НП(С)БО 121 наведено перелік ОЗ, на які установи не нараховують амортизацію. Розглянемо, що це за об’єкти:

| Назва об’єкта | Назва субрахунку | Особливості обліку |

| 1 | 2 | 3 |

| Земельні ділянки | 1011 «Земельні ділянки» | Це земельні ділянки, які згідно із законодавством придбані та/або надані у користування установі, у тому числі здані в оренду. Ідеться про ті земельні ділянки, на які бюджетні установи мають державні акти на право власності або право на постійне користування ними, щодо яких проведена експертна грошова оцінка |

| Музейні фонди | 1111 «Музейні фонди» | Під такими музейними фондами розуміють пам’ятки культурної спадщини національного або місцевого значення, які внесені до Державного реєстру нерухомих пам’яток України, унікальні документи Національного архівного фонду України, які внесені до Державного реєстру національного культурного надбання, які зберігаються в бібліотеках згідно із Законом України «Про Національний архівний фонд та архівні установи» від 24.12.93 р. № 3814-XII, тощо як об’єкти з невизначеним строком корисного використання |

| Піддослідні тварини | 1017 «Тварини та багаторічні насадження» | Піддослідні тварини Ця категорія тварин виділена в окрему підгрупу 5 субрахунку 1017 «Робочі і продуктивні тварини». До таких тварин належать собаки, щури, морські свинки тощо |

| Багаторічні насадження, що не досягли експлуатаційного віку | 1017 «Тварини та багаторічні насадження» | Багаторічні насадження, що не досягли повного розвитку (віку початку плодоносіння, експлуатаційного віку). Такі насадження обліковуються на субрахунку 1017 окремо від насаджень, що досягли повного розвитку. Тому з метою розмежування насаджень, які підлягають амортизації, та тих, на які не потрібно нараховувати знос, в установі має бути правильно організований облік таких насаджень. Про основні особливості обліку зелених насаджень ми розповідали в матеріалі «Зелені насадження вартістю до 6000 грн.: ОЗ чи МНМА» (див. «Бюджетна бухгалтерія», 2018, № 30) |

| Природні ресурси | 1117 «Природні ресурси» | До природних ресурсів відносять мінеральні копалини, нафтові свердловини, родовища корисних копалини внутрішніх вод, смуги будівельного лісу, які згідно із законодавством належать установі |

| Незавершені капітальні інвестиції | 13 «Капітальні інвестиції» | До незавершених капітальних інвестицій належать витрати на будівництво, виготовлення (розробку), реконструкцію, модернізацію, придбання об’єктів необоротних матеріальних та нематеріальних активів, уведення яких в експлуатацію на дату балансу не відбулося |

Амортизація 100 %: що далі?

Ситуація, коли на балансі бюджетних установ обліковуються ОЗ, на які нарахована амортизація у розмірі 100 %, тобто якщо їх первісна вартість дорівнює сумі нарахованого зносу, дуже поширена. Як необхідно діяти бюджетним установам в цьому випадку?

Запам’ятайте: якщо амортизація нарахована в розмірі 100 % вартості об’єкта ОЗ, який все ще придатний для подальшої експлуатації, то це не може бути підставою для його списання. Це зазначено в п. 10 розд. V Методрекомендацій ОЗ. У такому разі об’єкти, придатні для експлуатації, установа повинна обліковувати на балансі, незважаючи на те, що за даними бухобліку їх знос (амортизація) становить 100 %.

Що ж робити з таким об’єктом, адже списувати його з балансу установа немає підстав? У цій ситуації НП(С)БО 121 та Методрекомендаціями ОЗ передбачено такий варіант: для об’єктів, залишкова вартість яких дорівнює нулю, але які продовжують використовуватися, установа встановлює ліквідаційну вартість.

Знову нагадаємо, що під ліквідаційною вартістю розуміють суму коштів або вартість інших активів, яку суб’єкт державного сектору очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Знайте: ліквідаційну вартість встановлює комісія, створена наказом керівника бюджетної установи. Отже, для цього не потрібно звертатись до сторонніх експертів, з цим установа може впоратись самотужки.

З огляду на це, при наявності об’єктів ОЗ, амортизація на які нарахована в розмірі 100 %, установа діє так:

1) для визначення ліквідаційної вартості в установі створюють комісію. Як правило, така комісія є постійно діючою, тому такий наказ не потребує обов’язкового щорічного оновлення;

2) у межах наданих повноважень комісія установи встановлює ліквідаційну вартість на об’єкти ОЗ, на які нарахована амортизація в розмірі 100 %.

Радимо механізм установлення розміру ліквідаційної вартості визначити в наказі про облікову політику установи. Наприклад, у відсотках від первісної вартості за окремими активами; в розмірі не менше вартості дорогоцінних металів і металобрухту, який міститься в активі; в розмірі залишкової вартості, яка визначається нормативними документами відомства.

За результатами роботи комісія складає Акт ліквідаційної вартості (далі — Акт), в якому зазначає:

• найменування кожного об’єкта основних засобів, на який нараховано 100 % амортизації, його інвентарний (заводський) номер, рік випуску і дату введення в експлуатацію;

• перелік матеріальних цінностей, які можуть бути отримані при ліквідації активу, їх кількість, ціну і вартість;

• загальну ліквідаційну вартість за кожним активом.

Такий Акт складають у довільній формі. Як варіант, можна орієнтуватись на форму Акта переоцінки основних засобів, затвердженого наказом № 818, доповнивши його необхідними даними;

3) оформлений Акт передають на затвердження керівнику установи. Після цього керівник видає наказ про внесення змін до регістрів бухгалтерського обліку бюджетної установи;

4) бухгалтерська служба вносить зміни до регістрів бухгалтерського обліку, а також відображає результати змін у бюджетній та фінансовій звітності за відповідний звітний період.

У бухгалтерському обліку збільшення первісної вартості об’єкта ОЗ, який продовжує використовуватися, на суму ліквідаційної вартості, відображають за дебетом відповідного субрахунку рахунку 10 та кредитом субрахунку 5111.

Майте на увазі: суму зносу на такий об’єкт не змінюють, тобто не коригують. Також не забудьте суму ліквідаційної вартості зазначити в Інвентарній картці обліку об’єкта основних засобів.

Увага!

При цьому вартість об’єкта, яка амортизується, дорівнює нулю. Тобто на ліквідаційну вартість амортизацію не нараховують.

Призупинення та поновлення нарахування амортизації: коли є підстави?

У деяких випадках установи припиняють нараховувати амортизацію на ОЗ. Що це за випадки? Їх перелік наведено у п. 3 розд. IV НП(С)БО 121 та п. 2 розд. V Методрекомендацій ОЗ. Мова йде про період, коли об’єкт був переданий на реконструкцію, модернізацію, добудову, дообладнання та консервацію.

Виходить, що за період, коли об’єкт, хоча і продовжує перебувати (обліковуватися) на балансі установи, але фактично не використовується (не експлуатується), амортизацію не нараховують.

Важливо!

Призупиняють нарахування амортизації лише у тих випадках, коли здійснення таких заходів передбачає виведення відповідного об’єкта з експлуатації.

У разі переведення основного засобу на реконструкцію, модернізацію, добудову, дообладнання, консервацію припиняйте нараховувати амортизацію починаючи з місяця, наступного за місяцем вибуття такого об’єкта. У свою чергу, після того як об’єкт основних засобів буде повернений з реконструкції, модернізації, добудови, дообладнання або консервації в експлуатацію, установа нараховує амортизацію (фактично — поновлює цей процес) з місяця, наступного за місяцем, в якому такий об’єкт знову став використовуватися.

Виведення об’єкта основних засобів з експлуатації на період його реконструкції, модернізації, добудови, дообладнання, консервації радимо оформити розпорядженням керівника установи.

Важливо!

Аби правильно визначити період (кількість місяців), протягом якого виконувалися роботи, спрямовані на збільшення техніко-економічних можливостей об’єкта ОЗ, такі операції мають бути оформлені відповідними первинними документами.

У таких випадках період, коли об’єкт ОЗ знаходився на реконструкції, модернізації, добудові, дообладнанні, консервації, має бути виключений із загальної кількості місяців його експлуатації в поточному році.

Для того щоб правильно визначити час (кількість місяців) перебування об’єктів ОЗ в експлуатації, установі необхідно організувати документальне оформлення операцій з надходження ОЗ, їх переміщення усередині установи, а також вибуття з установи. Такі операції установи оформлюють документами, затвердженими наказом № 818.

ОЗ передано в оренду: хто нараховує амортизацію?

Для установ, які мають справу з орендними операціями, це одне з ключових запитань. Відповідь на нього знайти зовсім не складно.

Оскільки об’єкт оренди фактично продовжує обліковуватися на балансі (тобто на рахунку 10) орендодавця, то саме орендодавець продовжує нараховувати на нього амортизацію.

Відповідно орендар лише користується таким об’єктом на умовах договору оренди та обліковує його на позабалансовому субрахунку 011 «Орендовані основні засоби розпорядників бюджетних коштів».

Як організувати підготовчу роботу?

Для того щоб правильно розрахувати суму амортизації, потрібно протягом звітного періоду вести контроль за рухом ОЗ, ІНМА, НА, які надходять до установи та вибувають з неї. Як правило, такі обов’язки покладають на працівника бухгалтерії, до якого надходять усі документи, що стосуються отримання, передачі в експлуатацію, списання активів тощо.

У цілому роботу з нарахування амортизації можна поділити на такі етапи:

1) ведення оперативного обліку надходження та руху активів протягом кварталу;

2) нарахування зносу на активи протягом кварталу;

3) узагальнення даних такого обліку та нарахування зносу в останній робочий день кожного кварталу (року).

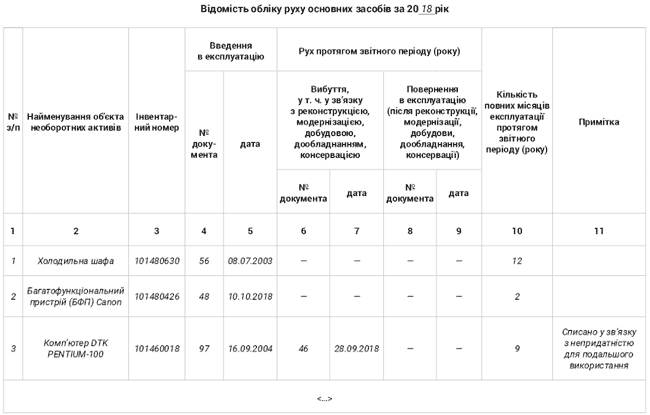

Усю інформацію про рух ОЗ, ІНМА, НА та періоди, коли такі об’єкти не експлуатувалися протягом кварталу, доцільно узагальнювати у спеціальному регістрі. Наприклад, такий облік можна вести у Відомості обліку руху основних засобів за квартал (рік). Форму такого документа установа має розробити самостійно. За зразок ви можете взяти форму, наведену нижче цього номера. У такому випадку про застосування такої відомості зазначають в наказі про облікову політику та в додатку наводять її форму.

Заповнювати таку відомість слід протягом звітного періоду (кварталу, року) по мірі здійснення операцій з переміщення об’єктів в установі, а на кінець кварталу (року) — підбивати підсумки їх руху. Підставою для внесення записів до відомості будуть дані таких документів:

• Акт введення в експлуатацію основних засобів;

• Акт приймання-передачі основних засобів;

• Акт передачі на ремонт, реконструкцію та модернізацію основних засобів;

• Акт приймання відремонтованих, реконструйованих та модернізованих основних засобів;

• Акт списання основних засобів (часткової ліквідації);

• Акт списання транспортних засобів.

Крім того, установи можуть застосовувати інші документи, що підтверджують факт передачі об’єктів основних засобів для проведення зазначених робіт і повернення такого об’єкта установі. Такі документи можуть бути складені в довільній формі з урахуванням основних вимог, установлених ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-ХIV і Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом Мінфіну від 24.05.95 р. № 88 (ср. ).

Які переваги має така відомість? Завдяки такому аналітичному регістру бухгалтер має можливість чітко відслідковувати час перебування кожного об’єкта в експлуатації протягом відповідного періоду. Як наслідок, процес нарахування амортизації стане значно простішим.

З огляду на це, для нарахування амортизації бухгалтер повинен мати у своєму розпорядженні таку інформацію:

• повний перелік об’єктів ОЗ, ІНМА, НА, які знаходяться на балансі установи;

• дані про їх первісну (переоцінену) вартість;

• кількість повних календарних місяців експлуатації кожного об’єкта;

• строк корисного використання об’єкта.

Увага!

Інформацію про суму нарахованої амортизації слід внести до Інвентарної картки обліку об’єкта

Як документально оформити нарахування амортизації?

Для документального оформлення нарахування амортизації на ОЗ, ІНМА, НА в бюджетних установах призначені:

• Розрахунок амортизації основних засобів (крім інших необоротних матеріальних активів);

• Розрахунок амортизації інших необоротних матеріальних активів.

Типові форми цих первинних документів затверджено наказом № 818.

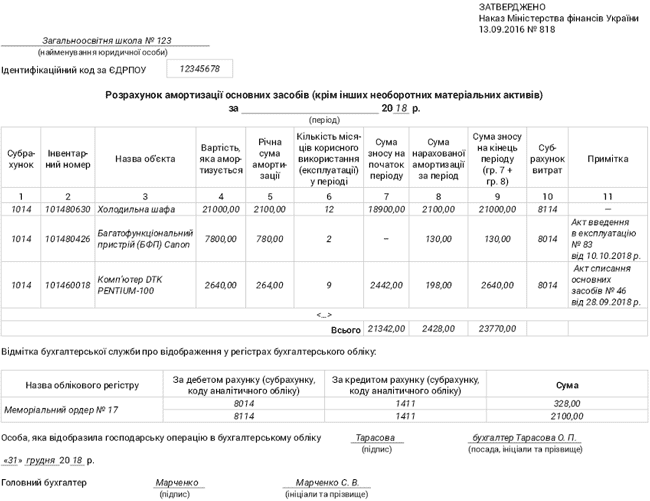

Перший документ призначений для визначення суми амортизації об’єктів основних засобів. Вважаємо, що цей документ установи також можуть застосовувати й для обчислення суми амортизації НА. У цьому розрахунку зазначають інформацію про назву об’єкта, його інвентарний номер, субрахунок обліку відповідного об’єкта та субрахунок обліку витрат на амортизацію. Також при заповненні цього документа слід указати вартість, яка амортизується, річну суму амортизації, кількість місяців експлуатації відповідного об’єкта протягом звітного періоду та суму зносу на початок і кінець періоду.

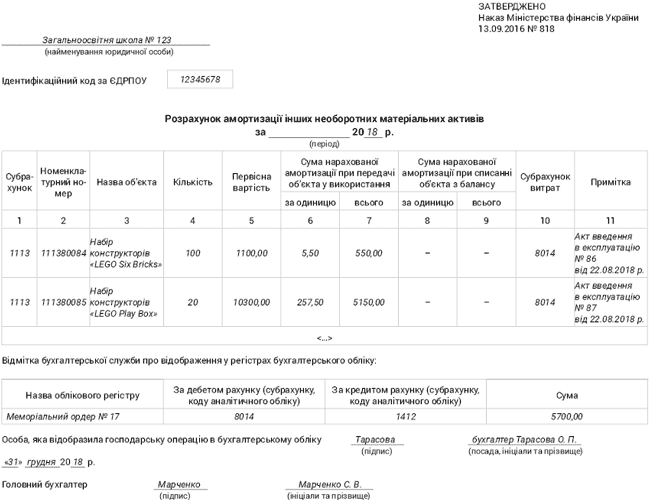

А ось для визначення суми амортизації об’єктів інших необоротних матеріальних активів слід застосовувати Розрахунок амортизації інших необоротних матеріальних активів. У цьому документі відображають назву об’єкта (групи об’єктів), номенклатурний номер, субрахунок, на якому обліковується об’єкт (група об’єктів), та субрахунок обліку витрат на амортизацію. Окрім того, у цьому розрахунку необхідно указати кількість об’єктів у групі, їх первісну вартість та суми нарахованої амортизації при введенні в експлуатацію та при списанні.

Пам’ятайте: в обох вищезгаданих розрахунках потрібно відобразити кореспонденцію субрахунків з нарахування амортизації із зазначенням назв облікових регістрів.

Приклад. Наказом про облікову політику установи передбачено, що нарахування амортизації у навчальному закладі проводиться на річну дату балансу.

Згідно з даними бухгалтерського обліку навчального закладу на кінець 2018 року у складі основних засобів (субрахунок 1014 «Машини та обладнання») обліковуються такі об’єкти:

• холодильна шафа, дата введення в експлуатацію — 08.07.2003 р., первісна вартість — 21000 грн., строк корисного використання — 10 років, кількість місяців експлуатації протягом року — 12, сума зносу на початок року — 18900 грн.;

• багатофункціональний пристрій (БФП) Canon, дата введення в експлуатацію — 10.10.2018 р., первісна вартість — 7800 грн., строк корисного використання — 10 років, кількість місяців експлуатації протягом року — 2.

Окрім того, протягом року у зв’язку з ліквідацією відбулося вибуття комп’ютера DTK PENTIUM-100. Дата введення цього комп’ютера в експлуатацію — 16.09.2004 р., первісна вартість — 2640 грн., строк корисного використання — 10 років, кількість місяців експлуатації протягом року — 9, сума зносу на початок року — 2442 грн., дата списання з балансу — 28.09.2018 р.

Інформацію про рух основних засобів протягом року занесено до Відомості обліку руху основних засобів (див. нижче).

Порядок розрахунку суми амортизації, нарахованої за рік:

1) холодильна шафа — сума амортизації, нарахованої за рік, становить 2100 грн. (21000 грн. : 10 років);

2) БФП — річна сума амортизації становить 780 грн. (7800 грн. : 10 років), сума амортизації за місяць: 780 грн. : 12 місяців = 65 грн., сума амортизації на кінець року: 65 грн. х 2 місяці = 130 грн.;

3) комп’ютер — річна сума амортизації становить 264 грн. (2640 грн. : 10 років), сума амортизації за місяць: 264 грн. : 12 місяців = 22 грн., сума амортизації на кінець року: 22 грн. х 9 місяців = 198 грн.

Результати нарахування суми амортизації цих об’єктів основних засобів відображено у Розрахунку амортизації основних засобів (крім інших необоротних матеріальних активів).

Приклад заповнення цього документа ви знайдете нижче.

Окрім того, протягом звітного року відбулися зміни у складі ІНМА. Зокрема, для облаштування перших класів за програмою «Нова школа» 22.08.2018 р. було отримано і передано для використання (складено Акти на введення в експлуатацію):

• 100 шт. наборів конструкторів «LEGO Six Bricks» вартістю за одиницю 11,00 грн. на загальну суму 1100 грн. (11 грн. х 100 шт.);

• 20 шт. наборів конструкторів «LEGO Рlау Воx» вартістю за одиницю 515,00 грн. на загальну суму 10300 грн. (515 грн. х 20 шт.).

Порядок розрахунку суми амортизації ІНМА такий:

• сума амортизації, нарахованої при передачі наборів конструкторів «LEGO Six Bricks» для використання, — 1100 грн. х 50 % = 550 грн., у тому числі за одиницю — 550 грн. : 100 шт. = 5,50 грн.;

• сума амортизації, нарахованої при передачі наборів конструкторів «LEGO Рlау Воx» для використання, — 10300 грн. х 50 % = 5150 грн., у тому числі за одиницю — 5150 грн. : 20 шт. = 257,50 грн.

Також на ІНМА відкрито Інвентарні картки групового обліку.

Результати нарахування амортизації зазначених ІНМА відображено у Розрахунку амортизації інших необоротних матеріальних активів, наведеному нижче.

Як відображати амортизацію в бухобліку?

Для обліку й узагальнення інформації про нараховану протягом звітного періоду амортизацію, визнані втрати від зменшення корисності (відновлення корисності) та суму зносу (накопичену амортизацію) необоротних матеріальних і нематеріальних активів, що підлягають амортизації, призначений рахунок 14 «Знос (амортизація) необоротних активів».

Залежно від виду необоротних активів, що підлягають амортизації, установи застосовують такі субрахунки:

• 1411 «Знос основних засобів»;

• 1412 «Знос інших необоротних матеріальних активів»;

• 1413 «Накопичена амортизація нематеріальних активів»;

• 1414 «Знос інвестиційної нерухомості»;

• 1415 «Накопичена амортизація довгострокових біологічних активів».

Увага!

Суму амортизації, нарахованої на об’єкти необоротних активів, слід відображати у бухгалтерському обліку та фінансовій звітності у гривнях з копійками.

Суму нарахованої амортизації відповідно до п. 8 розд. V Методрекомендацій ОЗ бюджетні установи відносять на збільшення суми зносу необоротних активів та витрат. При цьому облік сум нарахованих амортизаційних відрахувань основних засобів, інших необоротних матеріальних активів та нематеріальних активів слід вести на субрахунках 8014 «Амортизація», 8114 «Амортизація».

За дебетом цих субрахунків здійснюють нарахування амортизації, а за кредитом — списання таких сум на фінансовий результат виконання кошторису (бюджету). На загальну суму нарахованої амортизації складають меморіальний ордер № 17, дані з якого переносять до книги «Журнал-Головна».

Як відображають амортизацію у фінансовій звітності?

Відомо, що завершальним етапом є складання фінансової звітності на підставі даних книги «Журнал-Головна». Зокрема, це стосується сум нарахованої амортизації протягом звітного періоду. У яких рядках відображають такі суми?

Наведемо необхідну інформацію в таблиці:

| Назва рядка (статті) форми фінансової звітності | Код рядка (статті) форми фінансової звітності | Порядок заповнення |

| ф. № 1-дс «Баланс» | ||

| Основні засоби: | 1000 | Відображають залишкову вартість ОЗ та ІНМА (тобто тих активів, які відповідають критеріям, передбаченим НП(С)БО 121). Розраховують як різницю: ряд. 1001 - ряд. 1002. Цей показник включають до підсумку Балансу. За своєю сутністю цей показник є залишковою вартістю основних засобів, що знаходяться на балансі розпорядника бюджетних коштів (тобто різниця між первісною (переоціненою) вартістю та нарахованим зносом) |

| первісна вартість | 1001 | Розраховують як суму сальдо рахунків 10 (крім субрахунку 1010) і 11. Відображають первісну (переоцінену) вартість основних засобів та інших необоротних матеріальних активів |

| знос | 1002 | Розраховують як суму сальдо субрахунків 1411 і 1412. Відображають суму зносу ОЗ та ІНМА |

| Нематеріальні активи: | 1020 | Відображають залишкову вартість об’єктів, які належать до нематеріальних активів відповідно до НП(С)БО 122. Розраховують як різницю: ряд. 1021 - ряд. 1022. Цей показник включають до підсумку Балансу. За своєю сутністю цей показник є залишковою вартістю нематеріальних активів, що знаходяться на балансі розпорядника бюджетних коштів (тобто як різниця між первісною вартістю та сумою накопиченої амортизації) |

| первісна вартість | 1021 | Розраховують як суму сальдо рахунку 12. Відображають первісну вартість нематеріальних активів |

| знос | 1022 | Визначають як сальдо субрахунку 1413. Відображають нараховану в установленому порядку суму накопиченої амортизації |

| Довгострокові біологічні активи: | 1040 | Відображають залишкову вартість об’єктів, які належать до довгострокових біологічних активів рослинництва і тваринництва відповідно до НП(С)БО 136. Розраховують як різницю: ряд. 1041 - ряд. 1042 (у випадку якщо довгострокові біологічні активи оцінюються за первісною вартістю). Цей показник включають до підсумку Балансу. Визначають як різницю між первісною вартістю довгострокових біологічних активів та сумою накопиченої амортизації |

| первісна вартість | 1041 | Визначають як суму сальдо субрахунків 1711 і 1712. Наводять первісну вартість довгострокових біологічних активів |

| накопичена амортизація | 1042 | Визначають як сальдо субрахунку 1415. Наводять суму накопиченої амортизації довгострокових біологічних активів на звітну дату |

| ф. № 2-дс «Звіт про фінансові результати» | ||

| Витрати на виконання бюджетних програм | 2210 | Суму нарахованої амортизації у звітному періоді включають до рядка 2210 на підставі сальдо субрахунку 8014 |

| Витрати на виготовлення продукції (надання послуг, виконання робіт) | 2220 | Суму нарахованої амортизації у звітному періоді включають до рядка 2220 на підставі сальдо субрахунку 8114 |

| Амортизація | 2850 | Наводять суму нарахованої амортизації у звітному періоді на підставі сальдо субрахунків 8014, 8114 |

| ф. № 3-дс «Звіт про рух грошових коштів» | ||

| Витрати на виконання бюджетних програм | 3100 | Суму нарахованої амортизації за звітний рік включають до рядка 3100 на підставі сальдо субрахунку 8014 |

| Витрати на виготовлення продукції (надання послуг, виконання робіт) | 3110 | Суму нарахованої амортизації за звітний рік включають до рядка 3110 на підставі сальдо субрахунку 8114 |

Також суми нарахованої амортизації установи відображають у ф. № 5-дс «Примітки до річної фінансової звітності».

Відповіді на найбільш поширені запитання, зокрема, й щодо відображення амортизації у формах фінансової звітності, Мінфін навів у Методичних роз’яснення проблемних питань складання та подання фінансової звітності розпорядниками бюджетних коштів відповідно до НП(С)БОДС 101 «Подання фінансової звітності» та перспективи подання клієнтами Казначейства звітності в електронному вигляді. Ці роз’яснення розміщено на сайті ДКСУ (www.treasury.gov.ua) в рубриці «Бухгалтерський облік і звітність у державному секторі» від 13.02.2018 р.

Наведемо в таблиці нижче відповіді на запитання, які стосуються відображення амортизації у ф. № 5-дс.

| Запитання | Відповідь |

| Як правильно відобразити у формі № 4-дс та у розділі I форми № 5-дс ліквідаційну вартість на основні засоби, які повністю амортизовані? | Відповідно до НП(С)БО 121, якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта. При цьому для об’єктів, що продовжують використовуватися, обов’язково визначається ліквідаційна вартість. Відповідно до п. 1.30 Типової кореспонденції субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затвердженої наказом Мінфіну від 29.12.2015 р. № 1219, збільшення первісної вартості об’єкта основних засобів, який продовжує використовуватись, а залишкова вартість його дорівнює нулю, на суму ліквідаційної вартості відображається за дебетом 10 «Основні засоби» та кредитом 51 «Внесений капітал». Зазначена операція викликає зміни в капіталі, які відображаються у статті 4290 «Інші зміни в капіталі» форми № 4-дс «Звіт про власний капітал» |

| Згідно з Методрекомендаціями № 1170, стаття 2850 «Амортизація» розділу IV «Елементи витрат за обмінними операціями» форми № 2-дс «Звіт про фінансові результати» повинна дорівнювати рядку 180 графи 12 розділу I «Основні засоби» плюс рядок 260 графи 12 розділу II «Нематеріальні активи» плюс рядок 1140 графи 8 розділу XI «Біологічні активи» форми № 5-дс? | Відповідно до п.п. 1.6 п. 1 розд. VII «Розкриття інформації про основні засоби у примітках до фінансової звітності» НП(С)БО 121 у примітках до фінансової звітності інформація про основні засоби наводиться окремо за кожною групою, зокрема, сума нарахованої амортизації за звітний рік. Тобто, у графі 12 розд. I «Основні засоби», у графі 12 розд. II «Нематеріальні активи» та у графі 8 розд. XI «Біологічні активи» форми № 5-дс необхідно зазначити суми нарахованої амортизації у звітному періоді на основні засоби, нематеріальні активи та біологічні активи та відображеної на відповідних субрахунках 8014 «Амортизація» та 8114 «Амортизація». Отже, у статті 2850 «Амортизація» розд. IV «Елементи витрат за обмінними операціями» форми № 2-дс «Звіт про фінансові результати» потрібно відображати визнані витрати установи з нарахування амортизації на основні засоби, нематеріальні та біологічні активи, яка відображена у графах 12 розд. I і II, та графі 8 розд. XI форми № 5-дс |

| Чи треба враховувати у формі № 2-дс у статті 2850 «Амортизація» розділу IV «Елементи витрат за обмінними операціями» форми № 2-дс «Звіт про фінансові результати», крім рядка 180 графи 12 «Нарахована амортизація за звітний рік» форми № 5-дс розділу I «Основні засоби», також графу 8 «Вибуття накопиченої амортизації» та графу 10 «Надійшло за рік — знос» по рядку 180 форми № 5-дс розділу I «Основні засоби»? | Згідно з Методрекомендаціями № 1170 стаття 2850 «Амортизація» форми № 2-дс дорівнює рядку 180 графи 12 «Нарахована амортизація за звітний рік» (розділу I «Основні засоби») плюс рядок 260 графи 12 «Нараховано амортизацію у звітному році» (розділу II «Нематеріальні активи») плюс рядок 1140 графи 8 «Нараховано амортизації за рік» (розділу XI «Біологічні активи»). В п. 60 Методрекомендацій № 1170 визначено, що рядок 180, графи 3 – 16 форми № 5-дс, тобто це алгебраїчна сума рядків 010 – 170, графи 3 – 16 відповідно |

| У яких рядках розділу I форми № 5-дс установи повинні відображати суми нарахованої амортизації у поточному році за операціями внутрівідомчої передачі основних засобів? | Установа, яка передавала основні засоби за операціями з внутрівідомчої передачі, суму нарахованої амортизації відображає у графі 12 «Нарахована амортизація за звітний рік» форми № 5-дс. Установа, яка отримала основні засоби за операціями з внутрівідомчої передачі, суму нарахованої амортизації відображає у графі 10 «Надійшло за рік, знос» форми № 5-дс. Установа яка передала — у графі 8 «Вибуло» |

Нормативні документи та скорочення

Методрекомендації ОЗ — Методичні рекомендації з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Методрекомендації НА — Методичні рекомендації з бухгалтерського обліку нематеріальних активів суб’єкта державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Методрекомендації щодо облікової політики — Методичні рекомендації щодо облікової політики суб’єкта державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Методрекомендації № 1170 — Методичні рекомендації з перевірки порівнянності показників фінансової звітності, затверджені наказом Мінфіну від 28.12.2017 р. № 1170.

ОЗ — основні засоби.

ІНМА — інші необоротні матеріальні активи.

НА — нематеріальні активи.