Насправді такі ситуації непоодинокі. Час від часу заробітна плата, перерахована на карткові рахунки працівників, повертається. Ви її — туди, а вона — назад. Такий собі «зарплатний бумеранг». Причиною цьому найчастіше є помилка бухгалтера або іншого працівника, який займається розрахунками із заробітної плати. Неправильно зазначили одну цифру у рахунку отримувача — от і маєте. Іноді трапляється і як у нашого читача. А деколи зарплатні кошти на реєстраційний рахунок установи повертають безпосередньо працівники. Тобто працівник добровільно вносить на рахунок установи зайво виплачені йому кошти. Проте такі надходження уже не будуть несподіванкою для бухгалтера.

У всіх цих випадках ми маємо справу з відновленням касових видатків. Під відновленням касових видатків слід розуміти операцію з повернення (надходження у зворотному порядку) на реєстраційний рахунок установи раніше сплачених (перерахованих) нею грошових коштів.

При здійсненні процедури відновлення касових видатків варто пам’ятати кілька правил.

Правило № 1: кошти установи, які їй повертаються, не належать до доходів розпорядників бюджетних коштів. Чому? Насамперед тому, що такий вид надходжень не передбачено ст. 13 Бюджетного кодексу України від 08.07.2010 № 2456-VI (далі — БКУ). Окрім того, на розмежування коштів, отриманих для відновлення касових видатків, і доходів (у тому числі власних надходжень) бюджетних установ вказують пп. 9.4 та 12.3 Порядку казначейського обслуговування місцевих бюджетів, затвердженого наказом Мінфіну від 23.08.2012 р. № 938 та п. 10.2 Порядку казначейського обслуговування державного бюджету за витратами, затвердженого наказом Мінфіну від 24.12.2012 р. № 1407.

Правило № 2: відновлення касових видатків проводиться лише в межах одного бюджетного періоду. Аргументом на користь цього є норма ч. 1 ст. 3 БКУ. Так, бюджетним періодом для всіх бюджетів, які складають бюджетну систему України, є один календарний рік (з 1 січня і до 31 грудня). Відповідно, починаючи з 31 грудня бюджетні установи втрачають право на використання асигнувань, передбачених у кошторисах на поточний рік.

Що ж відбувається у разі повернення (відшкодування) минулорічних витрат у поточному році? Тут все логічно і доволі просто: витрати минулих років віднесено на результат виконання кошторису. Тому слід проводити коригування фінрезультату за попередні звітні періоди.

Водночас майте на увазі: не пізніше 31 грудня відповідного бюджетного періоду органи Держказначейської служби закривають усі рахунки, відкриті у поточному бюджетному періоді для виконання бюджету (ч. 1 ст. 57 БКУ). Тоді як залишки на рахунках спецфонду на кінець бюджетного періоду зберігаються з урахуванням їх цільового призначення (ч. 2 ст. 57 БКУ).

Таким чином, у разі повернення (відшкодування) минулорічних витрат можливі два варіанти розвитку подій:

1) якщо видатки було здійснено за рахунок коштів загального фонду, ці суми необхідно повернути до загального фонду відповідного бюджету (код доходів 24060300 «Інші надходження»). Виняток становить лише ситуація, коли відбувається погашення дебіторської заборгованості, яка є джерелом покриття відповідної кредиторської заборгованості (у минулому році нараховано, але не виплачено лікарняні тощо). У такому разі сума повернутих коштів не підлягає перерахуванню до бюджету. Її слід спрямувати на погашення відповідної кредиторської заборгованості;

2) якщо видатки було проведено зі спецфонду, такі кошти не підлягають перерахуванню в дохід бюджету. Їх можна залишити у розпорядженні установи. Але не забудьте про вимогу абз. 4 п. 49 Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою КМУ від 28.02.2002 р. № 228, щодо внесення змін до спеціального фонду кошторису. Це стосується випадків, коли обсяг фактичних надходжень спецфонду разом із залишками на початок року перевищує відповідні надходження, передбачені кошторисом. У такому разі необхідно підготувати і подати до Держказначейської служби довідку про зміни до кошторису та зведення показників спеціального фонду кошторису.

Також майте на увазі: порядок використання таких понадпланових власних надходжень чітко регламентовано ч. 9 ст. 51 БКУ. Зокрема, за рахунок цих коштів насамперед слід погасити заборгованість із оплати праці, нарахувань на заробітну плату, з виплати стипендій, за комунпослуги та енергоносії. Якщо такої заборгованості немає, тоді спрямовуємо:

— 50 % цих надходжень на заходи, які здійснюються за рахунок відповідних надходжень (відповідно до ч. 4 ст. 13 БКУ);

— 50 % — на заходи, необхідні для виконання основних функцій установи, але не забезпечені коштами загального фонду. У такому разі необхідно провести перерозподіл узятих бюджетних зобов’язань за загальним фондом для проведення видатків за цими зобов’язаннями із спецфонду.

Натомість відновлення касових видатків загального фонду за рахунок коштів спеціального фонду і навпаки бюджетним законодавством не передбачено. На цьому наголосила і Держказначейська служба у листі від 29.07.2016 р. № 14-08/912-13135. Такий підхід є цілком обґрунтованим. Адже розпорядники бюджетних коштів можуть брати бюджетні зобов’язання та здійснювати платежі виключно в межах бюджетних асигнувань, встановлених кошторисами. При цьому обов’язково враховують потребу у виконані зобов’язань минулих років (ч. 1 ст. 48 БКУ).

Правило № 3: кошти, отримані на відновлення касових видатків, зараховують за тими КЕКВ, за якими були здійснені такі видатки у попередніх звітних періодах у межах одного бюджетного періоду. Тобто у разі повернення коштів, призначених для виплати заробітної плати, проводимо відновлення касових видатків за КЕКВ 2111 «Заробітна плата».

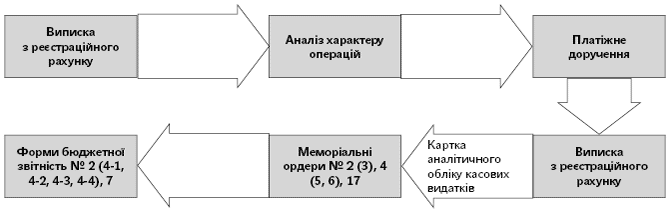

Далі з’ясуємо, що саме потрібно зробити бухгалтеру для відновлення касових видатків.

Загальний алгоритм дій виглядає так:

Як бачимо, відправною точкою у процедурі відновлення касових видатків є виписка з реєстраційного рахунку установи. Саме у виписці буде зазначено суму та причину повернення коштів.

Далі необхідно проаналізувати характер операції з повернення коштів. Зокрема, важливим є період здійснення видатків. Потрібно чітко розуміти: кошти надійшли для відновлення видатків за операціями поточного чи попередніх бюджетних періодів. Також слід визначити, за рахунок яких коштів (загального чи спеціального фонду) були проведені такі видатки. Від цього залежить спрямування і порядок подальшого використання цих коштів, а значить — і порядок їх обліку. При цьому слід пам’ятати: кошти, отримані в рахунок відшкодування видатків, автоматично зараховуються за КЕКВ 0000. А от подальший напрямок їх руху задає бухгалтер бюджетної установи: на відновлення видатків за відповідним КЕКВ чи перерахування до доходу відповідного бюджету.

Аби орган Держказначейської служби чітко розумів, куди саме слід спрямувати такі кошти, потрібно оформити платіжне доручення. І особливу увагу при його складанні варто приділити реквізиту «Призначення платежу». А конкретно тут слід зазначити:

— код програмної класифікації видатків та кредитування державного бюджету (КПКВК) або програмної класифікації видатків та кредитування місцевих бюджетів (ТПКВКМБ/ТКВКБМС);

— КЕКВ, за яким проводяться видатки;

— економічну сутність платежу (наприклад, відновлення касових видатків).

Після фактичного здійснення платежу (зарахування/перерахування коштів) та отримання виписки з реєстраційного рахунку робимо записи до Картки аналітичного обліку касових видатків. Нагадаємо: форми регістрів аналітичного обліку та порядок їх складання затверджено наказом Мінфіну «Про затвердження форм карток і книг аналітичного обліку суб’єктів державного сектору та порядку їх складання» від 29.06.2017 р. № 604. Цей регістр аналітичного обліку ведуть у розрізі КЕКВ окремо за загальним і спеціальним фондами. Суми відновлених касових видатків зазначають на зворотному боці картки.

На підставі розрахункових документів (виписки з рахунку, платіжного доручення) відображаємо операції у меморіальних ордерах:

— № 2 «Накопичувальна відомість руху грошових коштів загального фонду на рахунках, відкритих в органах Державної казначейської служби України (банках)» — у разі відновлення касових видатків загального фонду;

— № 3 «Накопичувальна відомість руху грошових коштів спеціального фонду на рахунках, відкритих в органах Державної казначейської служби України (банках)» — у випадку відновлення касових видатків спецфонду;

— № 4 «Накопичувальна відомість за розрахунками з дебіторами» — у разі розрахунків з дебіторами (повернення коштів від дебіторів, відшкодування витрат тощо);

— № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій» — у випадку повернення коштів, призначених для виплати заробітної плати, стипендій;

— № 6 «Накопичувальна відомість за розрахунками з кредиторами» — у разі розрахунків з кредиторами (у тому числі з депонентами та за зобов’язаннями перед бюджетом);

— № 17 — у випадку коригування фінрезультату попередніх звітних періодів (у тому числі у разі отримання відшкодування минулорічних витрат та нарахування зобов’язання перед бюджетом).

Але перш ніж робити записи до регістрів синтетичного обліку, потрібно розібратися з порядком відображення таких операцій на рахунках бухобліку. І ключове значення у випадку із заробітною платою має причина повернення таких коштів на рахунок установи.

Так, якщо це обумовлено помилкою бухгалтера при заповненні реквізитів для оплати, можна говорити про невиплату (несвоєчасну виплату) заробітної плати з вини роботодавця.

У разі ж надання працівником недостовірних даних щодо реквізитів для оплати (неповідомлення про закриття рахунку в банку тощо) маємо справу з депонованою заробітною платою. Здивовані? Так-так, депонованою вважається не тільки заробітна плата, не отримана працівником у встановлений строк у касі, але й не отримана ним на картковий рахунок. При цьому головною умовою є відсутність вини з боку роботодавця. Це випливає з абз. 2 п.п. 3.1.1 Інструкції щодо заповнення форми державного статистичного спостереження № 1-ПВ (місячна) «Звіт з праці», затвердженої наказом Держкомстату від 26.10.2009 р. № 403. До того ж відповідно до цієї норми депонована заробітна плата не вважається заборгованою.

Отже, якщо заробітна плата повернулася на рахунок установи з вини працівника, на цю суму слід провести відновлення касових видатків за КЕКВ 2111. Одночасно її необхідно віднести на рахунок депонентів. Цим самим ми зменшимо заборгованість установи за розрахунками із заробітної плати. Для обліку сум заробітної плати, стипендій та інших виплат населенню, не одержаних в установлений строк, призначений субрахунок 6412 «Розрахунки з депонентами». Саме на цьому субрахунку слід обліковувати заробітну плату, яка повернулася не з вини установи, аж до моменту її виплати (перерахування) працівнику.

До речі, суми депонованої заробітної плати не варто зберігати на реєстраційному (спеціальному реєстраційному) рахунку установи. Ці кошти доцільно перерахувати на депозитний рахунок, відкритий в органах Держказначейської служби. Такі рекомендації свого часу надало Держказначейство у листі від 23.12.2005 р. № 07-04/2393-11338. І хоча цим роз’ясненням вже понад десять років, вони не втратили своєї актуальності й нині.

Грошові кошти, які надходять у тимчасове розпорядження установи і з настанням відповідних умов підлягають поверненню або перерахуванню за призначенням, слід обліковувати на субрахунку 2315 «Рахунки для обліку депозитних сум».

І ще один суттєвий нюанс: працівник може звернутися до комісії з трудових спорів щодо виплати належної йому заробітної плати без обмеження будь-яким строком. Таке право закріплено ч. 1 ст. 225 Кодексу законів про працю України від 10.12.71 р. (далі — КЗпП). Більше того, у разі порушення законодавства про оплату праці працівник має повне право звернутися до суду з позовом про стягнення заробітної плати. І строк такого звернення теж не має жодних обмежень (ч. 2 ст. 233 КЗпП). Тож не кваптеся списувати з балансу заборгованість за депонованою заробітною платою і перераховувати ці кошти до бюджету через три роки. А краще докладіть максимум зусиль для якнайшвидшої її виплати.

Щодо повернення заробітної плати на рахунок установи не з вини працівника, то це звичайна заборгованість за розрахунками із заробітної плати. У цьому випадку відновлюємо видатки за КЕКВ 2111 і чимдуж готуємо платіжку на перерахування зарплати за правильними реквізитами. Чому так важливо зробити це якомога швидше? Бо затримка виплати працівникам їх «кровно зароблених» — справа серйозна і карається законом. Зокрема, за порушення строків виплати заробітної плати більш як за один місяць, а також виплату її не в повному обсязі, передбачено штраф у трикратному розмірі мінімальної заробітної плати. При цьому для розрахунку беруть розмір мінзарплати, встановленої на момент виявлення порушення. Тобто у 2018 році сума штрафу становить 11169 грн.

Крім того, за порушення строків виплати заробітної плати посадові особи можуть бути притягнуті до адмінвідповідальності. Такі дії згідно зі ст. 41 Кодексу України про адміністративні правопорушення від 07.12.84 р. № 8073-X тягнуть за собою накладення штрафу у розмірі від 30 до 100 неоподатковуваних мінімумів доходів громадян (далі — нмдг) (від 510 до 1700 грн.). І це на перший раз. Якщо ж порушення було скоєно повторно протягом року, тоді штраф буде вже серйознішим — від 100 до 300 нмдг (від 1700 до 5100 грн.). Підвищений розмір штрафу застосовується і до посадових осіб у разі несвоєчасної виплати зарплати неповнолітньому, вагітній жінці, одинокому батьку, матері чи особі, яка їх замінює та виховує дитину віком до 14 років або дитину-інваліда.

Якщо ж йдеться про безпідставну невиплату зарплатні більш як за один місяць, вчинену навмисно керівником установи, тоді останньому загрожує кримінальна відповідальність. Відповідно до ч. 1 ст. 175 Кримінального кодексу України від 05.04.2001 № 2341-III (далі — ККУ) такі дії караються штрафом від 500 до 1000 нмдг (від 8500 до 17000 грн.) або виправними роботами на строк до двох років, або позбавленням волі — до двох років. Причому останній захід впливу йде нерозривно з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років. А от за невиплату заробітної плати внаслідок нецільового використання коштів передбачено більш жорстке покарання (ч. 2 ст. 175 ККУ). Це може бути штраф від 1000 до 1500 нмдг (від 17000 до 25500 грн.) або обмеження волі на строк до трьох років, або позбавлення волі — до п’яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

І це ще не все. У разі затримки виплати заробітної плати на один і більше календарних місяців установа має компенсувати працівнику втрату частини його доходів. Цього вимагає ст. 34 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР та ст. 1 Закону України «Про компенсацію громадянам втрати частини доходів у зв’язку з порушенням строків їх виплати» від 19.10.2000 р. № 2050-III (далі — Закон № 2050). Порядок обчислення суми компенсації та її виплати встановлено ст. 3, 4 та 6 Закону № 2050.

Зауважимо: дохід, своєчасно не отриманий з вини громадянина, компенсації не підлягає (ст. 5 Закону № 2050). Тобто депонованої заробітної плати вимога щодо виплати компенсації не стосується.

З огляду на вищезазначене, зрозуміло: виплату заробітної плати працівникам точно не варто відкладати на завтра.

А тепер від теорії до практики. Як саме слід оформляти і показувати операції із повернення зарплатних коштів в обліку, покажемо на умовному прикладі.

Приклад. Колективним договором бюджетної установи передбачено виплату заробітної плати два рази на місяць: 15 та 30 числа кожного місяця. За травень було нараховано заробітну плату у сумі 155000,00 грн. Сума нарахованого ЄСВ становить 34100,00 грн. (155000 грн. х 22 %). Із суми нарахованої заробітної плати проведено утримання: податок на доходи фізичних осіб (ПДФО) у сумі 27900 грн. та військовий збір (ВЗ) — 2325,00 грн.

30 травня 2018 року бухгалтерська служба установи подала до Держказначейської служби документи на виплату заробітної плати на загальну суму 124775,00 грн. (155000 грн. — 27900 грн. — 2325,00 грн.).

Бюджетна установа фінансується з місцевого бюджету, виплату заробітної плати проведено за рахунок коштів загального фонду.

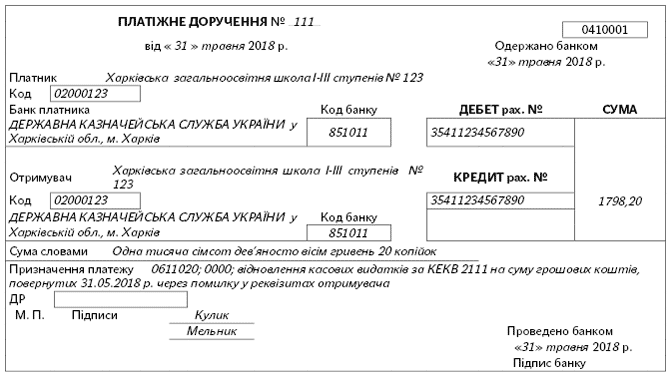

Згідно з випискою з реєстраційного рахунку в останній робочий день звітного місяця (31.05.2018 р.) на рахунок установи повернуто грошові кошти, призначені для виплати заробітної плати, у сумі 1798,20 грн.

Для відновлення касових видатків за КЕКВ 2111 «Заробітна плата» було оформлено платіжне доручення.

Наведемо приклад заповнення платіжного доручення:

Наступного операційного дня (01.06.2018 р.) бюджетна установа отримала другий примірник платіжного доручення з відміткою щодо проведення платежу та виписку з реєстраційного рахунку. На підставі виписки зроблено записи до Картки аналітичного обліку касових видатків про відновлення касових видатків за КЕКВ 2111 на суму 1798,20 грн.

Варіант А. Причиною повернення заробітної плати на реєстраційний рахунок установи стало ненадання працівником достовірної інформації про реквізити для оплати. Зокрема, працівник не повідомив бухгалтерську службу установи про закриття рахунку в банку. З огляду на це, заробітну плату було депоновано. 01.06.2018 р. на підставі платіжного доручення суму депонованої заробітної плати перераховано на депозитний рахунок в органі Держказначейської служби.

Після уточнення реквізитів для оплати 15.06.2018 р. депоновану заробітну плату було виплачено працівнику шляхом перерахування на його картковий рахунок. Операцію оформлено платіжним дорученням.

Варіант Б. Причиною повернення грошових коштів, призначених для виплати заробітної плати, на рахунок установи стала помилка бухгалтера. При заповненні реквізитів для оплати було неправильно зазначено номер карткового рахунку отримувача — працівника установи.

Після уточнення реквізитів отримувача 02.06.2018 р. на підставі платіжного доручення було перераховано заробітну плату на картковий рахунок працівника.

На рахунках бухобліку ці операції відображено так, як показано в таблиці.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіального ордера | |

| дебет | кредит | ||||

| 1 | Нараховано заробітну плату | 8011 | 6511 | 155000,00 | 5 |

| 2 | Нараховано ЄСВ | 8012 | 6313 | 34100,00 | 5 |

| 3 | Утримано із заробітної плати ПДФО та ВЗ (27900,00 грн. + 2325,00 грн.) | 6511 | 6311 | 30225,00 | 5 |

| 4 | Отримано фінансування на оплату праці та сплату ЄСВ | 2313 | 7011 | 189100,00 | 2 |

| 5 | Виплачено заробітну плату шляхом перерахування коштів на карткові рахунки працівників (30.05.2018 р.) | 6511 | 2313 | 124775,00 | 2, 5 |

| Одночасно перераховано ПДФО і ВЗ до бюджету (30.05.2018 р.) | 6311 | 2313 | 30225,00 | 2, 5 | |

| 6 | Перераховано ЄСВ до Пенсійного фонду | 6313 | 2313 | 34100,00 | 2, 5 |

| 7 | Надійшли грошові кошти на рахунок для відновлення касових видатків за КЕКВ 2111 на суму повернутих грошових коштів (31.05.2018 р.) | 2313 | 6511 | 1798,20 | 2, 5 |

| Варіант А | |||||

| 8 | Депоновано заробітну плату, не отриману в строк працівником | 6511 | 6412 | 1798,20 | 5, Книга аналітичного обліку депонованої заробітної плати і стипендій, Реєстр депонованих сум |

| 9 | Перераховано суму депонованої заробітної плати з реєстраційного рахунку на депозитний рахунок в Держказначейській службі | 2315 | 2313 | 1798,20 | 2 |

| 10 | Перераховано депоновану заробітну плату з депозитного рахунку на картковий рахунок працівника (15.06.2018 р.) | 6412 | 2315 | 1798,20 | 17, Книга аналітичного обліку депонованої заробітної плати і стипендій, Реєстр депонованих сум |

| Варіант Б | |||||

| 8 | Перераховано заробітну плату на картковий рахунок працівника (02.06.2018 р.) | 6511 | 2313 | 1798,20 | 2, 5 |

На завершення про звітність. Зокрема, поговоримо про порядок відображення таких операцій у бюджетній звітності.

Передусім слід пам’ятати правило, продиктоване п. 11 розд. І Порядку складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затвердженого наказом Мінфіну від 24.01.2012 р. № 44 (далі — Порядок № 44). Так, кошти, які надходять протягом звітного періоду на відновлення касових видатків, слід відображати у звітності як зменшення видатків за тим же КЕКВ, за яким вони були здійснені. При цьому розпорядники бюджетних коштів показують у звітності касові видатки за мінусом сум, які надійшли на відновлення касових видатків поточного року. Ця вимога поширюється на порядок заповнення як звіту про надходження та використання коштів загального фонду (форма № 2д, № 2м), так і звітів про надходження і використання коштів спецфонду (форми № 4-1д, № 4-1м; № 4-2 д, № 4-2м; № 4-3д, № 4-3м; № 4-4д, № 4-4м). На це вказують пп. 1 та 2 розд. ІІІ Порядку № 44.

До речі, у разі невикористання коштів, отриманих на відновлення касових видатків на кінець кварталу, у звітності слід відобразити залишок коштів. Показники в графах «Надійшло коштів за звітний період (рік)» та «Касові за звітний період (рік)» будуть відрізнятися саме на суму відновлених касових видатків. Таким чином, у формах № 2д, № 2м та № 4-3д, № 4-3м слід навести залишки у розрізі КЕКВ, за якими вони утворилися. Тоді як у формах № 4-1д, № 4-1м; № 4-2 д, № 4-2м; № 4-4д, № 4-4м суми залишків указують без розподілу за КЕКВ.

Увага! Операції, не передбачені кошторисом (у тому числі розрахунки за депонованою заробітною платою тощо), у звітах про надходження та використання коштів загального фонду (форма № 2д, № 2м), про надходження і використання коштів спеціального фонду (форма № 4д, № 4м), про заборгованість за бюджетними коштами (форма № 7д, № 7м) не відображаються.

Такою є вимога п. 12 розд. І Порядку № 44. Проте це не означає, що розрахунки з депонентами взагалі не потрібно показувати у бюджетній звітності. Не виплачена на кінець звітного кварталу депонована заробітна плати має знайти своє відображення у Довідці про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами». Форму останньої наведено у додатку 27 до Порядку № 44.

Натомість заборгованість, яка виникала у зв’язку із «зарплатним бумерангом» з вини установи, все-таки необхідно показати у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» (додаток 7 до Порядку № 44). Вочевидь, це стосується лише випадків, коли повторну виплату заробітної плати не встигли провести до кінця звітного місяця. Відповідно, на перше число наступного місяця маємо заборгованість. Цю суму слід зазначити у графі 9 «Кредиторська заборгованість на кінець звітного періоду (року), усього» за кодом рядка 060 «Заробітна плата» форми № 7д, № 7м. Якщо утворилася заборгованість з виплати стипендій, за розрахунками з іншими контрагентами, її також показуємо у місячній формі № 7. Водночас до звіту бажано додати супровідний лист (пояснювальну записку у довільній формі) з обґрунтуванням причин виникнення такої заборгованості.