Действительно, подобные ситуации не редкость. Время от времени заработная плата, перечисленная на карточные счета работников, возвращается. Вы ее — туда, а она — обратно. Такой себе «зарплатный бумеранг». Причиной этому чаще всего является ошибка бухгалтера или другого работника, занимающегося расчетами по заработной плате. Неправильно указали одну цифру в счете получателя — вот и имеете. Иногда случается и как у нашего читателя. А порой зарплатные средства на регистрационный счет учреждения возвращают непосредственно работники. То есть работник добровольно вносит на счет учреждения излишне выплаченные ему средства. Однако такие поступления уже не будут неожиданностью для бухгалтера.

Во всех этих случаях мы имеем дело с восстановлением кассовых расходов. Под восстановлением кассовых расходов следует понимать операцию по возврату (поступлению в обратном порядке) на регистрационный счет учреждения ранее уплаченных (перечисленных) им денежных средств.

При осуществлении процедуры восстановления кассовых расходов стоит помнить несколько правил.

Правило № 1: средства учреждения, которые ему возвращаются, не относятся к доходам распорядителей бюджетных средств. Почему? В первую очередь потому, что такой вид поступлений не предусмотрен ст. 13 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VI (далее — БКУ). Кроме того, на разграничение средств, полученных для восстановления кассовых расходов, и доходов (в том числе собственных поступлений) бюджетных учреждений указывают пп. 9.4 и 12.3 Порядка казначейского обслуживания местных бюджетов, утвержденного приказом Минфина от 23.08.2012 г. № 938, и п. 10.2 Порядка казначейского обслуживания государственного бюджета по расходам, утвержденного приказом Минфина от 24.12.2012 г. № 1407.

Правило № 2: восстановление кассовых расходов проводится лишь в пределах одного бюджетного периода. Аргументом в пользу этого является норма ч. 1 ст. 3 БКУ. Так, бюджетным периодом для всех бюджетов, составляющих бюджетную систему Украины, является один календарный год (с 1 января и до 31 декабря). Соответственно, начиная с 31 декабря бюджетные учреждения теряют право на использование ассигнований, предусмотренных в сметах на текущий год.

Что же происходит в случае возврата (возмещения) прошлогодних расходов в текущем году? Здесь все логично и достаточно просто: расходы прошлых лет отнесены на результат выполнения сметы. Поэтому следует проводить корректировку финрезультата за предыдущие отчетные периоды.

В то же время имейте в виду: не позднее 31 декабря соответствующего бюджетного периода органы Госказначейской службы закрывают все счета, открытые в текущем бюджетном периоде для выполнения бюджета (ч. 1 ст. 57 БКУ). Тогда как остатки на счетах спецфонда на конец бюджетного периода сохраняются с учетом их целевого назначения (ч. 2 ст. 57 БКУ).

Таким образом, в случае возврата (возмещения) прошлогодних расходов возможны два варианта развития событий:

1) если расходы были осуществлены за счет средств общего фонда, эти суммы необходимо вернуть в общий фонд соответствующего бюджета (код доходов 24060300 «Прочие поступления»). Исключение составляет лишь ситуация, когда происходит погашение дебиторской задолженности, которая является источником покрытия соответствующей кредиторской задолженности (в прошлом году начислены, но не выплачены больничные и т. п.). В таком случае сумма возвращенных средств не подлежит перечислению в бюджет. Ее следует направить на погашение соответствующей кредиторской задолженности;

2) если расходы были проведены из спецфонда, такие средства не подлежат перечислению в доход бюджета. Их можно оставить в распоряжении учреждения. Но не забудьте о требовании абз. 4 п. 49 Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений, утвержденного постановлением КМУ от 28.02.2002 г. № 228, относительно внесения изменений в специальный фонд сметы. Это касается случаев, когда объем фактических поступлений спецфонда вместе с остатками на начало года превышает соответствующие поступления, предусмотренные сметой. В таком случае необходимо подготовить и подать в Госказначейскую службу справку об изменениях к смете и свод показателей специального фонда сметы.

Также имейте в виду: порядок использования таких сверхплановых собственных поступлений четко регламентирован ч. 9 ст. 51 БКУ. В частности, за счет этих средств в первую очередь следует погасить задолженность по оплате труда, начислениям на заработную плату, по выплате стипендий, за коммунуслуги и энергоносители. Если такой задолженности нет, тогда направляем:

— 50 % этих поступлений на мероприятия, которые осуществляются за счет соответствующих поступлений (в соответствии с ч. 4 ст. 13 БКУ);

— 50 % — на мероприятия, необходимые для выполнения основных функций учреждения, но не обеспеченные средствами общего фонда. В таком случае необходимо провести перераспределение взятых бюджетных обязательств по общему фонду для проведения расходов по этим обязательствам из спецфонда.

Зато восстановление кассовых расходов общего фонда за счет средств специального фонда и наоборот бюджетным законодательством не предусмотрено. На это указала и Госказначейская служба в письме от 29.07.2016 г. № 14-08/912-13135. Такой подход является полностью обоснованным. Ведь распорядители бюджетных средств могут брать бюджетные обязательства и осуществлять платежи исключительно в пределах бюджетных ассигнований, установленных сметами. При этом обязательно учитывают потребность в выполнении обязательств прошлых лет (ч. 1 ст. 48 БКУ).

Правило № 3: средства, полученные на восстановление кассовых расходов, зачисляют по тем КЭКР, по которым были осуществлены такие расходы в предыдущих отчетных периодах в пределах одного бюджетного периода. То есть в случае возврата средств, предназначенных для выплаты заработной платы, проводим восстановление кассовых расходов по КЭКР 2111 «Заработная плата».

Далее выясним, что именно нужно сделать бухгалтеру для восстановления кассовых расходов.

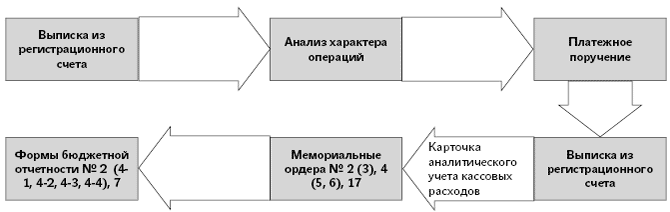

Общий алгоритм действий выглядит так:

Как видим, отправной точкой в процедуре восстановления кассовых расходов является выписка из регистрационного счета учреждения. Именно в выписке будут указаны сумма и причина возврата средств.

Далее необходимо проанализировать характер операции по возврату средств. В частности, важным является период осуществления расходов. Нужно четко понимать: средства поступили для восстановления расходов по операциям текущего или предыдущих бюджетных периодов. Также следует определить, за счет каких средств (общего или специального фонда) были осуществлены такие расходы. От этого зависят направление и порядок дальнейшего использования этих средств, а значит — и порядок их учета. При этом следует помнить: средства, полученные в счет возмещения расходов, автоматически зачисляются по КЭКР 0000. А вот дальнейшее направление их движения задает бухгалтер бюджетного учреждения: на восстановление расходов по соответствующим КЭКР или перечисление в доход соответствующего бюджета.

Чтобы орган Госказначейской службы четко понимал, куда именно следует направить такие средства, нужно оформить платежное поручение. И особое внимание при его составлении стоит уделить реквизиту «Назначение платежа». А конкретно здесь следует указать:

— код программной классификации расходов и кредитования государственного бюджета (КПКРК) или программной классификации расходов и кредитования местных бюджетов (ТПКРКМБ/ТКРКБМС);

— КЭКР, по которому проводятся расходы;

— экономическую суть платежа (например, восстановление кассовых расходов).

После фактического осуществления платежа (зачисления/перечисления средств) и получения выписки из регистрационного счета делаем записи в Карточке аналитического учета кассовых расходов. Напомним: формы регистров аналитического учета и порядок их составления утверждены приказом Минфина «Об утверждении форм карточек и книг аналитического учета субъектов государственного сектора и порядка их составления» от 29.06.2017 г. № 604. Этот регистр аналитического учета ведут в разрезе КЭКР отдельно по общему и специальному фондам. Суммы восстановленных кассовых расходов указывают на оборотной стороне карточки.

На основании расчетных документов (выписки из счета, платежного поручения) отражаем операции в мемориальных ордерах:

— № 2 «Накопительная ведомость движения денежных средств общего фонда на счетах, открытых в органах Государственной казначейской службы Украины (банках)» — в случае восстановления кассовых расходов общего фонда;

— № 3 «Накопительная ведомость движения денежных средств специального фонда на счетах, открытых в органах Государственной казначейской службы Украины (банках)» — в случае восстановления кассовых расходов спецфонда;

— № 4 «Накопительная ведомость по расчетам с дебиторами» — в случае расчетов с дебиторами (возврат средств от дебиторов, возмещение расходов и т. п.);

— № 5 «Свод расчетных ведомостей по заработной плате и стипендиям» — в случае возврата средств, предназначенных для выплаты заработной платы, стипендий;

— № 6 «Накопительная ведомость по расчетам с кредиторами» — в случае расчетов с кредиторами (в том числе с депонентами и по обязательствам перед бюджетом);

— № 17 — в случае корректировки финрезультата предыдущих отчетных периодов (в том числе в случае получения возмещения прошлогодних расходов и начисления обязательства перед бюджетом).

Но прежде чем делать записи в регистрах синтетического учета, нужно разобраться с порядком отражения таких операций на счетах бухучета. И ключевое значение в случае с заработной платой имеет причина возврата таких средств на счет учреждения.

Так, если это обусловлено ошибкой бухгалтера при заполнении реквизитов для оплаты, можно говорить о невыплате (несвоевременной выплате) заработной платы по вине работодателя.

В случае же предоставления работником недостоверных данных относительно реквизитов для оплаты (неуведомление о закрытии счета в банке и т. п.) имеем дело с депонированной заработной платой. Удивлены? Да-да, депонированной считается не только заработная плата, не полученная работником в установленный срок в кассе, но и не полученная им на карточный счет. При этом главным условием является отсутствие вины со стороны работодателя. Это следует из абз. 2 п.п. 3.1.1 Инструкции по заполнению формы государственного статистического наблюдения № 1-ПВ (месячная) «Отчет по труду», утвержденной приказом Госкомстата от 26.10.2009 г. № 403. К тому же в соответствии с этой нормой депонированная заработная плата не считается задолженностью.

Следовательно, если заработная плата возвратилась на счет учреждения по вине работника, на эту сумму следует провести восстановление кассовых расходов по КЭКР 2111. Одновременно ее необходимо отнести на счет депонентов. Этим мы уменьшим задолженность учреждения по расчетам по заработной плате. Для учета сумм заработной платы, стипендий и других выплат населению, не полученных в установленный срок, предназначен субсчет 6412 «Расчеты с депонентами». Именно на этом субсчете следует учитывать заработную плату, возвратившуюся не по вине учреждения, вплоть до момента ее выплаты (перечисления) работнику.

Кстати, суммы депонированной заработной платы не стоит хранить на регистрационном (специальном регистрационном) счете учреждения. Эти средства целесообразно перечислить на депозитный счет, открытый в органах Госказначейской службы. Такие рекомендации в свое время предоставило Госказначейство в письме от 23.12.2005 г. № 07-04/2393-11338. И хотя этим разъяснениям уже более десяти лет, они не утратили свою актуальность и до сих пор.

Денежные средства, которые поступают во временное распоряжение учреждения и с наступлением соответствующих условий подлежат возврату или перечислению по назначению, следует учитывать на субсчете 2315 «Счета для учета депозитных сумм».

И еще один существенный нюанс: работник может обратиться в комиссию по трудовым спорам относительно выплаты надлежащей ему заработной платы без ограничения любым сроком. Такое право закреплено ч. 1 ст. 225 Кодекса законов о труде Украины от 10.12.71 г. (далее — КЗоТ). Более того, в случае нарушения законодательства об оплате труда работник имеет полное право обратиться в суд с иском о взыскании заработной платы. И срок такого обращения также не имеет никаких ограничений (ч. 2 ст. 233 КЗоТ). Поэтому не торопитесь списывать с баланса задолженность по депонированной заработной плате и перечислять эти средства в бюджет через три года. А лучше приложите максимум усилий для скорейшей ее выплаты.

Что касается возврата заработной платы на счет учреждения не по вине работника, то это обычная задолженность по расчетам по заработной плате. В этом случае восстанавливаем расходы по КЭКР 2111 и поскорее готовим платежку на перечисление зарплаты с правильными реквизитами. Почему так важно сделать это как можно быстрее? Потому что задержка выплаты работникам их «кровно заработанных» — дело серьезное и карается законом. В частности, за нарушение сроков выплаты заработной платы более чем за один месяц, а также выплату ее не в полном объеме, предусмотрен штраф в трехкратном размере минимальной заработной платы. При этом для расчета берут размер минзарплаты, установленной на момент выявления нарушения. То есть в 2018 году сумма штрафа составляет 11169 грн.

Кроме того, за нарушение сроков выплаты заработной платы должностные лица могут быть привлечены к админответственности. Такие действия согласно ст. 41 Кодекса Украины об административных правонарушениях от 07.12.84 г. № 8073-X влекут за собой наложение штрафа в размере от 30 до 100 не облагаемых налогом минимумов доходов граждан (далее — нмдг) (от 510 до 1700 грн.). И это на первый раз. Если же нарушение было совершено повторно в течение года, тогда штраф будет уже серьезнее — от 100 до 300 нмдг (от 1700 до 5100 грн.). Повышенный размер штрафа применяется и к должностным лицам в случае несвоевременной выплаты зарплаты несовершеннолетнему, беременной женщине, одинокому отцу, матери или лицу, которое их заменяет и воспитывает ребенка в возрасте до 14 лет или ребенка-инвалида.

Если же идет речь о безосновательной невыплате зарплаты более чем за один месяц, совершенной преднамеренно руководителем учреждения, тогда последнему грозит уголовная ответственность. В соответствии с ч. 1 ст. 175 Уголовного кодекса Украины от 05.04.2001 № 2341-III (далее — УКУ) такие действия наказываются штрафом от 500 до 1000 нмдг (от 8500 до 17000 грн.) или исправительными работами сроком до двух лет, или лишением свободы — до двух лет. Причем последняя мера воздействия идет неразрывно с лишением права занимать определенные должности или заниматься определенной деятельностью сроком до трех лет. А вот за невыплату заработной платы в результате нецелевого использования средств предусмотрено более жесткое наказание (ч. 2 ст. 175 УКУ). Это может быть штраф от 1000 до 1500 нмдг (от 17000 до 25500 грн.) или ограничение свободы сроком до трех лет, или лишение свободы — до пяти лет, с лишением права занимать определенные должности или заниматься определенной деятельностью сроком до трех лет.

И это еще не все. В случае задержки выплаты заработной платы на один и более календарных месяцев учреждение должно компенсировать работнику потерю части его доходов. Этого требует ст. 34 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР и ст. 1 Закона Украины «О компенсации гражданам потери части доходов в связи с нарушением сроков их выплаты» от 19.10.2000 г. № 2050-III (далее — Закон № 2050). Порядок исчисления суммы компенсации и ее выплаты установлен ст. 3, 4 и 6 Закона № 2050.

Заметим: доход, своевременно не полученный по вине гражданина, компенсации не подлежит (ст. 5 Закона № 2050). То есть депонированной заработной платы требование о выплате компенсации не касается.

С учетом вышеуказанного, понятно: выплату заработной платы работникам точно не стоит откладывать на завтра.

А теперь от теории к практике. Как именно следует оформлять и показывать операции по возврату зарплатных средств в учете, покажем на условном примере.

Пример. Коллективным договором бюджетного учреждения предусмотрена выплата заработной платы два раза в месяц: 15 и 30 числа каждого месяца. За май была начислена заработная плата в сумме 155000,00 грн. Сумма начисленного ЕСВ составляет 34100,00 грн. (155000 грн. х 22 %). Из суммы начисленной заработной платы проведены удержания: налог на доходы физических лиц (НДФЛ) в сумме 27900 грн. и военный сбор (ВС) — 2325,00 грн.

30 мая 2018 года бухгалтерская служба учреждения подала в Госказначейскую службу документы на выплату заработной платы на общую сумму 124775,00 грн. (155000 грн. - 27900 грн. - 2325,00 грн.).

Бюджетное учреждение финансируется из местного бюджета, выплата заработной платы проведена за счет средств общего фонда.

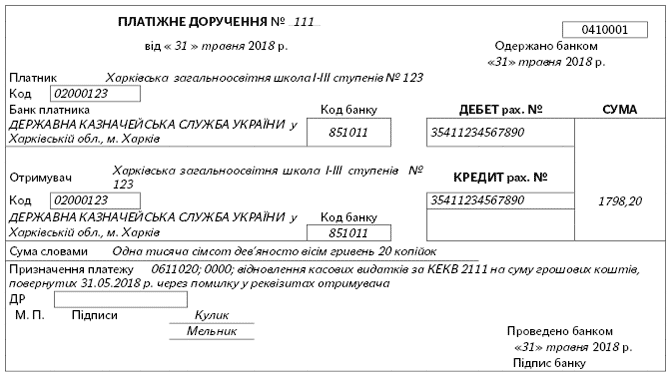

Согласно выписке из регистрационного счета в последний рабочий день отчетного месяца (31.05.2018 г.) на счет учреждения возвращены денежные средства, предназначенные для выплаты заработной платы, в сумме 1798,20 грн.

Для восстановления кассовых расходов по КЭКР 2111 «Заработная плата» было оформлено платежное поручение.

Приведем пример заполнения платежного поручения:

На следующий операционный день (01.06.2018 г.) бюджетное учреждение получило второй экземпляр платежного поручения с отметкой о проведении платежа и выписку из регистрационного счета. На основании выписки сделаны записи в Карточке аналитического учета кассовых расходов о восстановлении кассовых расходов по КЭКР 2111 на сумму 1798,20 грн.

Вариант А. Причиной возврата заработной платы на регистрационный счет учреждения стало непредоставление работником достоверной информации о реквизитах для оплаты. В частности, работник не уведомил бухгалтерскую службу учреждения о закрытии счета в банке. Учитывая это, заработная плата была депонирована. 01.06.2018 г. на основании платежного поручения сумма депонированной заработной платы перечислена на депозитный счет в органе Госказначейской службы.

После уточнения реквизитов для оплаты 15.06.2018 г. депонированная заработная плата была выплачена работнику путем перечисления на его карточный счет. Операция оформлена платежным поручением.

Вариант Б. Причиной возврата денежных средств, предназначенных для выплаты заработной платы, на счет учреждения стала ошибка бухгалтера. При заполнении реквизитов для оплаты был неправильно указан номер карточного счета получателя — работника учреждения.

После уточнения реквизитов получателя 02.06.2018 г. на основании платежного поручения была перечислена заработная плата на карточный счет работника.

На счетах бухучета эти операции отражены так, как показано в таблице.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Начислена заработная плата | 8011 | 6511 | 155000,00 | 5 |

| 2 | Начислен ЕСВ | 8012 | 6313 | 34100,00 | 5 |

| 3 | Удержаны из заработной платы НДФЛ и ВС (27900,00 грн. + 2325,00 грн.) | 6511 | 6311 | 30225,00 | 5 |

| 4 | Получено финансирование на оплату труда и уплату ЕСВ | 2313 | 7011 | 189100,00 | 2 |

| 5 | Выплачена заработная плата путем перечисления средств на карточные счета работников (30.05.2018 г.) | 6511 | 2313 | 124775,00 | 2, 5 |

| Одновременно перечислены НДФЛ и ВС в бюджет (30.05.2018 г.) | 6311 | 2313 | 30225,00 | 2, 5 | |

| 6 | Перечислен ЕСВ в Пенсионный фонд | 6313 | 2313 | 34100,00 | 2, 5 |

| 7 | Поступили денежные средства на счет для восстановления кассовых расходов по КЭКР 2111 на сумму возвращенных денежных средств (31.05.2018 г.) | 2313 | 6511 | 1798,20 | 2, 5 |

| Вариант А | |||||

| 8 | Депонирована заработная плата, не полученная в срок работником | 6511 | 6412 | 1798,20 | 5, Книга аналитического учета депонированной заработной платы и стипендий, Реестр депонированных сумм |

| 9 | Перечислена сумма депонированной заработной платы с регистрационного счета на депозитный счет в Госказначейской службе | 2315 | 2313 | 1798,20 | 2 |

| 10 | Перечислена депонированная заработная плата с депозитного счета на карточный счет работника (15.06.2018 г.) | 6412 | 2315 | 1798,20 | 17, Книга аналитического учета депонированной заработной платы и стипендий, Реестр депонированых сумм |

| Вариант Б | |||||

| 8 | Перечислена заработная плата на карточный счет работника (02.06.2018 г.) | 6511 | 2313 | 1798,20 | 2, 5 |

В завершение об отчетности. В частности, поговорим о порядке отражения таких операций в бюджетной отчетности.

Прежде всего следует помнить правило, продиктованное п. 11 разд. I Порядка составления бюджетной отчетности распорядителями и получателями бюджетных средств, отчетности фондами общеобязательного государственного социального и пенсионного страхования, утвержденного приказом Минфина от 24.01.2012 г. № 44 (далее — Порядок № 44). Так, средства, поступающие в течение отчетного периода на восстановление кассовых расходов, следует отражать в отчетности как уменьшение расходов по тому же КЭКР, по которому они были осуществлены. При этом распорядители бюджетных средств показывают в отчетности кассовые расходы за минусом сумм, поступивших на восстановление кассовых расходов текущего года. Это требование распространяется на порядок заполнения как отчета о поступлении и использовании средств общего фонда (форма № 2д, № 2м), так и отчетов о поступлении и использовании средств спецфонда (формы № 4-1д, № 4-1м; № 4-2 д, № 4-2м; № 4-3д, № 4-3м; № 4-4д, № 4-4м). На это указывают пп. 1 и 2 разд. ІІІ Порядка № 44.

Кстати, в случае неиспользования средств, полученных на восстановление кассовых расходов на конец квартала, в отчетности следует отразить остаток средств. Показатели в графах «Поступило средств за отчетный период (год)» и «Кассовые за отчетный период (год)» будут отличаться именно на сумму восстановленных кассовых расходов. Таким образом, в формах № 2д, № 2м и № 4-3д, № 4-3м следует привести остатки в разрезе КЭКР, по которым они образовались. Тогда как в формах № 4-1д, № 4-1м; № 4-2 д, № 4-2м; № 4-4д, № 4-4м суммы остатков указывают без распределения по КЭКР.

Внимание! Операции, не предусмотренные сметой (в том числе расчеты по депонированной заработной плате и т. п.), в отчетах о поступлении и использовании средств общего фонда (форма № 2д, № 2м), о поступлении и использовании средств специального фонда (форма № 4д, № 4м), о задолженности по бюджетным средствам (форма № 7д, № 7м) не отражаются.

Таким является требование п. 12 разд. I Порядка № 44. Однако это не значит, что расчеты с депонентами вообще не нужно показывать в бюджетной отчетности. Не выплаченная на конец отчетного квартала депонированная заработная плата должна найти свое отражение в Справке о дебиторской и кредиторской задолженности по операциям, не отражаемым в форме № 7д, № 7м «Отчет о задолженности по бюджетным средствам». Форма последней приведена в приложении 27 к Порядку № 44.

Зато задолженность, которая возникала в связи с «зарплатным бумерангом» по вине учреждения, все-таки необходимо показать в форме № 7д, № 7м «Отчет о задолженности по бюджетным средствам» (приложение 7 к Порядку № 44). Очевидно, это касается лишь случаев, когда повторную выплату заработной платы не успели провести до конца отчетного месяца. Соответственно, на первое число следующего месяца имеем задолженность. Эту сумму следует указать в графе 9 «Кредиторская задолженность на конец отчетного периода (года), всего» по коду строки 060 «Заработная плата» формы № 7д, № 7м. Если образовалась задолженность по выплате стипендий, по расчетам с другими контрагентами, ее также показываем в месячной форме № 7. В то же время к отчету желательно приложить сопроводительное письмо (объяснительную записку в произвольной форме) с обоснованием причин возникновения такой задолженности.