Відразу зазначимо, що йтиметься виключно про страхові випадки, коли процес пологів відрізняється від нормальних. Кваліфікувати такі пологи повинен медичний працівник. А наше завдання — розібратися: що робити з тим документом, який цей медичний працівник випише вашій працівниці.

Коли і на скільки дають «продовження»

Нагадаємо, що стандартний листок непрацездатності у зв’язку з вагітністю та пологами видається відразу на 126 календарних днів (п. 6.1 Інструкції № 455). Майбутня мама отримує його в жіночій консультації (де перебуває на обліку) з 30-го тижня вагітності і приносить роботодавцеві для отримання декретної допомоги. Але так буває, коли йдеться про стандартний випадок вагітності та пологів. А що як пологи відрізняються від нормальних?

У випадку якщо у жінки були ускладнені, передчасні або багатоплідні пологи чи виникли якісь ускладнення в післяпологовому періоді, їй належить триваліший період післяпологової «реабілітації»-відпочинку. З цією метою їй виписується ще один, «додатковий» лікарняний лист на 14 календарних днів (п. 6.2 Інструкції № 455).

Часто виникає запитання: де саме він має бути виписаний — у пологовому будинку або в жіночій консультації? Відповідаємо: за місцем нагляду за вагітною. Тобто там же, де був виписаний перший — 126-денний лікарняний лист (п. 6.2 Інструкції № 455).

Заповнення такого лікарняного листа в основному відповідає заповненню звичайного листка непрацездатності у зв’язку з вагітністю та пологами, який видається на 126 календарних днів. Відмінність лише у кількості днів (виписується на 14 календарних днів) із зазначенням того, що він є продовженням попереднього лікарняного листа (підкреслюється «продовження» і зазначається серія та номер попереднього лікарняного листа).

До речі, якщо у жінок, віднесених до I — III категорій постраждалих унаслідок Чорнобильської катастрофи, були ускладнені пологи, то видача їм «додаткового» лікарняного листа на 14 календарних днів не передбачена. Річ у тому, що таким породіллям спочатку надають декретну відпустку більшої тривалості — на 180 календарних днів (90 днів на період допологової відпустки і 90 — на період післяпологової відпустки) (п. 6.3 Інструкції № 455, ч. 2 ст. 25 Закону № 1105).

Продовжили? → Призначаємо

Отримавши лікарняний лист-продовження, жінка приносить його роботодавцеві, як і попередній. Що слід знати роботодавцеві в разі отримання від працівниці такого лікарняного?

По-перше, як завжди, якщо йдеться про декретні виплати, то перше, що ми повинні розгорнути, це Закон № 1105. Так, ч. 2 ст. 25 цього Закону визначено, що допомога по вагітності та пологах застрахованій особі виплачується за весь період відпустки у зв’язку з вагітністю та пологами, тривалість якої становить 70 календарних днів до пологів і 56 (у разі ускладнених пологів або народження двох чи більше дітей — 70) календарних днів після пологів.

Це означає, що, отримавши «декретний» лікарняний, виписаний на 14 днів, роботодавець повинен продовжити відпустку працівниці у зв’язку з вагітністю та пологами, а комісія (уповноважений) із соціального страхування прийняти рішення про призначення виплати допомоги (оформлене протоколом).

Терміни для призначення такої допомоги такі ж, як для «звичайного» випадку призначення допомоги по вагітності та пологах, — протягом 10 днів після отримання лікарняного листка (п. 1 ст. 32 Закону № 1105). І нехай вас не хвилює, що лікарняний жінка принесла, наприклад, у травні, а призначена допомога припадає на червень або липень. Не забувайте: призначення і виплата «наперед» — одна з особливостей декретної допомоги.

По-друге, за продовженим декретним листком, як і за «126-денним», допомога призначається (і виплачується) в 100 %-розмірі незалежно від страхового стажу працівниці і повністю виплачується за рахунок коштів ФСС (ст. 26 Закону № 1105).

По-третє, якщо декретна допомога призначається працівниці, яка працювала у вас за сумісництвом (внутрішнім, зовнішнім), то замість (разом із) оригіналу лікарняного листа вона вам повинна надати його засвідчену (за основним місцем роботи) копію, додавши до неї довідку з основного місця роботи. Те ж саме стосується і додаткового лікарняного листа на 14 календарних днів. Довідку теж доведеться «повторити».

Розраховуємо суму «додаткової» допомоги

Відмітною особливістю в оплаті продовженої декретної відпустки є те, що така відпустка саме подовжується. Другий лікарняний лист є продовженням першого декретного листа, виписаного у зв’язку з одним і тим же страховим випадком.

Тому розраховувати нову середньоденну зарплату за 1 календарний день не треба. Вона вже розрахована — при оплаті першого лікарняного по вагітності та пологах.

Увага! Допомогу за лікарняним листом-продовженням (виписаним на 14 календарних днів) розраховують виходячи з тієї суми середньоденного заробітку, за якою оплачували перший лікарняний лист, виписаний раніше на 126 календарних днів.

Таким чином, для визначення «додаткової» допомоги треба просто помножити 14 календарних днів продовженої декретної відпустки на середньоденну зарплату за 1 календарний день, яку ви використали при первинному розрахунку допомоги по вагітності та пологах.

Якщо, оплачуючи «перший» декретний листок, ви використали один з обмежуючих показників, таких як середньоденна зарплата, розрахована виходячи з МЗП або виходячи з двох МЗП, то його треба застосувати і для визначення суми «додаткової» декретної допомоги за 14 днів.

Наведемо приклад.

Приклад. Працівниця в лютому 2018 року надала лікарняний лист по вагітності та пологах: з 16.02.2018 р. по 21.06.2018 р.

Середньоденна зарплата за 1 календарний день при його оплаті склала 139,58 грн. Сума допомоги за 126 календарних днів — 17587,08 грн. (139,58 грн. х 126 к. дн.).

Наприкінці травня 2018 року жінка принесла лікарняний лист-продовження, виписаний у зв’язку з ускладненнями під час пологів: з 22.06.2018 р. по 05.07.2018 р. включно.

Сума допомоги по вагітності та пологах за декретним-продовженням складе:

139,58 грн. х 14 к. дн. = 1954,12 грн.

Щоб отримати такі «додаткові» кошти для виплати допомоги по вагітності та пологах, роботодавець подає у ФСС заяву-розрахунок, отримує кошти на спецрахунок і у звичайному порядку виплачує працівниці.

Відображаємо продовжений декретний у звітності

ЄСВ-звіт. Інформацію про декретну відпустку, а також про суму допомоги по вагітності та пологах необхідно відобразити в ЄСВ-звіті.

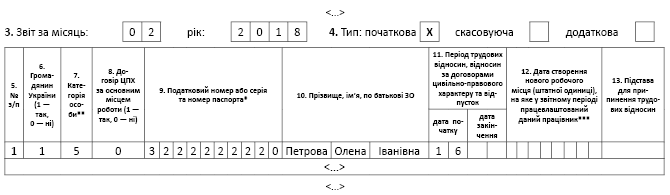

Таблиця 5. У ній відображають дати початку і закінчення декретної відпустки працівниці. «Особи, яким надано відпустку у зв’язку з вагітністю та пологами» у цій таблиці мають свою відмітну ознаку в графі 7 — «5». Її ставлять і в місяці початку декретної відпустки, і в місяці закінчення.

Дату початку показують у звіті за місяць, в якому у працівниці почалася декретна відпустка. Для цього в таблиці 5 передбачена графа 11 «дата початку». У нашому прикладі місяць початку «декрету» — лютий 2018 року. Отже, по працівниці треба було заповнити рядок у таблиці 5 ЄСВ-звіту за лютий 2018 року і в графу 11 поставити «16».

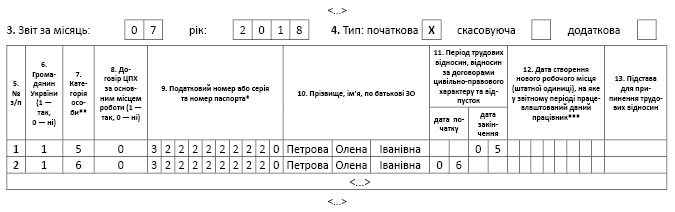

У таблиці 5 за місяць, в якому декретна відпустка закінчилася (сплив 126-й, 140-й, 180-й день декретної відпустки), відображають дату закінчення такої відпустки (у графі 11 «дата закінчення»).

У нашому прикладі: відпустка по вагітності та пологах згідно з лікарняним-продовженням закінчиться 5 липня 2018 року. Отже, в ЄСВ-звіті за липень 2018 року треба не забути в графі 11 таблиці 5 поставити «дату закінчення» — «5». Зверніть увагу, що окремо закінчення першого лікарняного листа по вагітності та пологах (21.06.2018 р.) і початок другого лікарняного листа — продовження (22.06.2018 р.) в ЄСВ-звіті за червень 2018 року показувати не потрібно.

Ще один момент. Як правило, жінки після декретної відпустки йдуть у відпустку для догляду за дитиною до досягнення нею трирічного віку. У цьому випадку в місяці закінчення декретної відпустки (у нашому прикладі в ЄСВ-звіті за липень 2018 року) в таблиці 5 доведеться заповнити ще один рядок, зазначивши:

— у графі 7 — «6» («особи, яким надано відпустку для догляду за дитиною до досягнення нею трирічного віку»);

— у графі 11 «дата початку» — перший день відпустки для догляду за дитиною до 3 років.

Якщо ж працівниця відразу після закінчення декретної відпустки виходить на роботу або використовує дні щорічної відпустки, то в таблиці 5 за цей місяць має бути заповнено тільки один рядок з датою закінчення декретної відпустки.

Для наочності наведемо зразок заповнення таблиці 5 (див. рис. 1 і 2). За основу візьмемо ситуацію, наведену в прикладі. Припустимо, що відразу після закінчення декретної відпустки (з 06.07.2018 р.) жінка оформила відпустку для догляду за дитиною до 3 років.

Рис. 1. Фрагмент таблиці 5 Звіту за формою № Д4 за лютий 2018 року

Рис. 2. Фрагмент таблиці 5 Звіту за формою № Д4 за липень 2018 року

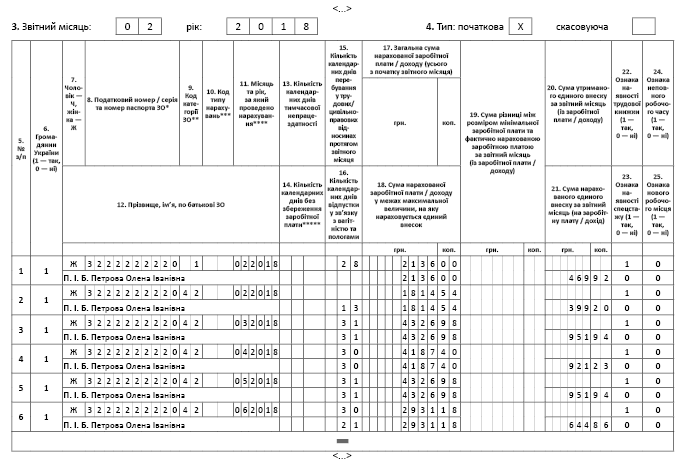

Таблиця 6. Для того щоб правильно нарахувати ЄСВ на суму декретної допомоги, її необхідно «розбити» по місяцях, на які вона припадає (п.п. 1 п. 3 розд. IV Інструкції № 449). Далі заповнити в таблиці 6 стільки ж рядків (п. 9 розд. IV Порядку № 435).

Відповідно, якщо 14-денний період декретної відпустки «зачепив» два різні календарні місяці, то в місяці нарахування допомоги за ці дні в таблиці 6 мають бути заповнені два рядки.

У кожному рядку з «декретом»:

у графі 9 зазначаємо код категорії застрахованої особи згідно з додатком 2 до Порядку № 435;

у графі 11 ставимо місяць, на який припадає період декретної відпустки;

у графі 15 в місяці початку декретної відпустки дотримуємося таких правил:

— якщо за місяць нараховані тільки декретні, то графу 15 заповнюємо за рядком із декретними;

— якщо за місяць нарахована ще й зарплата, то графу 15 заповнюємо за рядком із зарплатою;

у графі 15 в рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, проставляємо кількість календарних днів такої відпустки (графа 15 = графа 16).

Тому рядки без сумових показників, але з даними в графі 15 на декретницю, в ЄСВ-звітах за майбутні місяці заповнювати не треба;

у графі 15 в місяці закінчення декретної відпустки проставляємо кількість днів, що дорівнює кількості календарних днів у такому місяці;

у графі 16 зазначаємо кількість календарних днів декретної відпустки в кожному місяці;

у графи 17 та 18 вносимо розподілені за місяцями суми допомоги без обмеження максимальною величиною / у межах максимальної величини бази нарахування ЄСВ;

графу 19 заповнюємо у разі, якщо база нарахування ЄСВ у тому звітному місяці, за який нарахована допомога по вагітності та пологах, виявилася нижчою за суму мінімальної зарплати, встановленої законом на місяць, за який здійснюємо нарахування;

у графі 21 зазначаємо ЄСВ, нарахований на суму допомоги (на базу нарахування ЄСВ, якщо сума допомоги за місяць менше МЗП).

Застосуємо усе сказане до ситуації, наведеної в прикладі.

Припустимо, що, окрім допомоги по вагітності та пологах, працівниці в лютому 2018 року була нарахована зарплата за відпрацьовані дні в сумі 2136 грн.

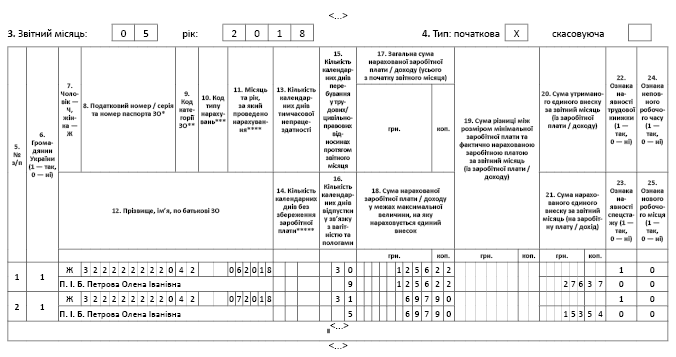

Дані для заповнення таблиці 6 ЄСВ-звіту за лютий 2018 року і за травень 2018 року (місяць, коли працівниці нараховано декретну «допомогу-продовження» за 14 к. дн.) покажемо на рис. 3 — 5.

| Місяць, на який припадають дні декретної відпустки | Кількість календарних днів декретної відпустки | Середньоденна заробітна плата для обчислення допомоги, грн. | Сума допомоги, грн. | ЄСВ, грн. | |

| 1 | 2 | 3 | 4 = 2 х 3 | 5 = 4 х 22 % | |

| Перший декретний (126 к. дн.) | Лютий-2018 | 13 | 139,58 | 1814,54 | 399,20 |

| Березень-2018 | 31 | 4326,98 | 951,94 | ||

| Квітень-2018 | 30 | 4187,40 | 921,23 | ||

| Травень-2018 | 31 | 4326,98 | 951,94 | ||

| Червень-2018 | 21 | 2931,18 | 644,86 | ||

| Другий декретний (14 к. дн.) | Червень-2018 | 9 | 1256,22 | 276,37 | |

| Липень-2018 | 5 | 697,90 | 153,54 | ||

| Всього | 140 | 19541,20 | 4299,08 | ||

Рис. 3. Суми допомоги по вагітності та пологах і нарахованого ЄСВ

Рис. 4. Фрагмент таблиці 6 ЄСВ-звіту за лютий 2018 року

Рис. 5. Фрагмент таблиці 6 ЄСВ-звіту за травень 2018 року

Згідно з наведеним прикладом відразу після закінчення відпустки у зв’язку з вагітністю та пологами жінка оформить відпустку для догляду за дитиною до 3 років — з 6 липня 2018 року. Ми вже показали, як цей момент треба відобразити в таблиці 5 ЄСВ-звіту за липень 2018 року.

Змоделюємо ситуацію далі.

У місяці переходу жінки з однієї відпустки в іншу зарплатних нарахувань у неї вже не буде. Згадуємо, що у травні 2018 року в таблиці 6 ЄСВ-звіту по цій працівниці були показані декретні за липень у сумі 697,90 грн. Ця сума явно «не дотягує» до розмірів МЗП — 3723 грн. Отже, у липні 2018 року треба буде розрахувати додаткову базу ЄСВ, а потім нарахувати і сплатити ЄСВ до розміру мінімального страхового внеску.

Форма 1 ДФ. Тут усе просто. Нагадуємо, що допомога по вагітності та пологах не обкладається ПДФО (п.п. 165.1.1 ПКУ). Але відобразити її нарахування і виплату працівниці в Податковому розрахунку за формою № 1ДФ потрібно. Для цього передбачена ознака доходу «128». Покажемо, як виглядає заповнення цієї форми, узявши за основу умови вже наведеного прикладу (рис. 6 і 7).

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 33 | 3222222220 | 6886* | 00 | 6886 | 00 | 1239 | 48 | 1239 | 48 | 101 | — | — | — | — |

| 34 | 3222222220 | 17587 | 08 | 17587 | 08 | — | — | — | — | 128 | — | — | — | — |

| <…> | ||||||||||||||

Рис. 6. Фрагмент Податкового розрахунку за формою № 1ДФ за 1 квартал 2018 року

* Показана загальна сума зарплати за 1 квартал 2018 року з урахуванням зарплати за січень — 4750 грн. та лютий — 2136 грн.

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 33 | 3222222220 | 1954 | 12 | 1954 | 12 | — | — | — | — | 128 | — | — | — | — |

| <…> | ||||||||||||||

Рис. 7. Фрагмент Податкового розрахунку за формою № 1ДФ за 2 квартал 2018 року

Отже, робимо висновки:

1. Якщо пологи відрізняються від нормальних, жінці належить триваліший період післяпологової реабілітації. З цією метою (на додаток до 126-денного декретного лікарняного листа) їй виписується ще один лікарняний лист на 14 календарних днів.

2. Декретний лікарняний лист на 14 календарних днів є продовженням попереднього лікарняного листа. У ньому підкреслюється «продовження» і зазначається серія та номер попереднього 126-денного лікарняного листа.

3. За декретним листом-продовженням, як і за «126-денним», допомога призначається (і виплачується) в 100 %-розмірі незалежно від страхового стажу працівниці і виплачується повністю за рахунок коштів ФСС.

4. Допомогу за лікарняним листом-продовженням розраховують виходячи з тієї суми середньоденного заробітку (чи суми обмежувача), з якої оплачували перший лікарняний лист, виписаний на 126 календарних днів.

5. Інформацію про «додаткову» суму допомоги по вагітності та пологах необхідно відобразити в ЄСВ-звіті за той місяць, в якому було проведено нарахування такої суми.

6. Нарахування і виплата «додаткової» допомоги по вагітності та пологах відображаються в Податковому розрахунку за формою № 1ДФ за той квартал, в якому вони здійснені.

Нормативні документи і скорочення

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Інструкція № 455 — Інструкція про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян, затверджена наказом МОЗ від 13.11.2001 р. № 455.

Інструкція № 449 — Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.

ФСС — Фонд соціального страхування.