1. Основні вимоги до фінансової та бюджетної звітності

На сьогодні головним документом, що визначає правові основи організації, ведення бухгалтерського обліку та складання фінансової звітності, є Закон № 996. Саме у цьому документі закладені основні принципи і методи ведення бухгалтерського обліку та складання фінансової звітності, які рівною мірою поширюються на усіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухгалтерський облік і подавати фінансову звітність, а також на операції з виконання державного та місцевих бюджетів і складання фінансової звітності про виконання бюджетів з урахуванням вимог бюджетного законодавства.

Згідно зі ст. 58 БКУ і ст. 6 Закону № 996 розробкою методології бухгалтерського обліку та фінансової звітності, затвердженням національних положень (стандартів) бухгалтерського обліку в державному секторі (далі — НП(С)БО), інших нормативно-правових актів щодо ведення бухгалтерського обліку та складання фінансової звітності займається Мінфін.

При цьому з 01.01.2018 р. у Законі № 996 з’явилося визначення НП(С)БО:

«Національне положення (стандарт) бухгалтерського обліку в державному секторі — нормативно-правовий акт, яким визначаються принципи та методи ведення бухгалтерського обліку та складання фінансової звітності для розпорядників бюджетних коштів, центрального органу виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, та фондів загальнообов’язкового державного соціального і пенсійного страхування, розроблений на основі міжнародних стандартів бухгалтерського обліку для державного сектору та затверджений центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері бухгалтерського обліку».

Головною метою ведення бухгалтерського обліку та складання фінансової звітності є надання користувачам для ухвалення рішень повної, правдивої та неупередженої інформації про фінансовий стан і результати діяльності бюджетної установи. При цьому інформацію про діяльність установи для задоволення потреб споживачів подають за такими напрямами (див. табл. 1).

Таблиця 1

| Види інформації, що надається | Яку інформацію показують у фінансовій звітності |

| Джерела надходження грошових коштів і напрями їх використання | Активи |

| Результати діяльності з погляду ефективності і досягнення мети діяльності | Зобов’язання |

| Дотримання фінансової дисципліни суб’єкта державного сектору | Власний капітал |

| Цільове використання бюджетних коштів | Доходи |

| Оцінка якості управління | Витрати |

| Оцінка здатності своєчасно виконувати свої зобов’язання | Грошові кошти |

| Придбання, продаж і володіння цінними паперами | |

| Участь у капіталі підприємства | |

| Рівень ресурсів, необхідних для продовження діяльності, ресурсів, які можуть виникнути внаслідок продовження діяльності, а також відповідних ризиків і невизначеностей |

На відміну від фінансової звітності бюджетна звітність містить інформацію про виконання кошторису та/або планів використання бюджетних коштів. Для відображення такої інформації розпорядники бюджетних коштів наводять дані про касові видатки, які в повному обсязі відображають у бюджетній звітності. Тоді як джерелом даних для відображення фінансових результатів господарської діяльності розпорядників бюджетних коштів з виконання бюджетних програм, включаючи інформацію про фактичні видатки, є фінансова звітність.

Проте слід визнати, що фінансові результати господарської діяльності, які бюджетні установи відображають за методом нарахування, є достовірнішими, ніж показники, відображені у звітності за касовим методом.

Далі, у табл. 2, згрупуємо нормативно-правові акти, якими керуються розпорядники бюджетних коштів при складанні фінансової та бюджетної звітності.

Таблиця 2

| Назва документа |

| Фінансова звітність |

| Методичні рекомендації з перевірки порівнянності показників фінансової звітності суб’єктів державного сектору, затверджені наказом Мінфіну від 28.12.2017 р. № 1170 |

| Методичні роз’яснення проблемних питань складання та подання фінансової звітності розпорядниками бюджетних коштів відповідно до НП(С)БОДС 101 «Подання фінансової звітності» та перспективи подання клієнтами Казначейства звітності в електронному вигляді Розміщені на сайті ДКСУ (www treasury.gov.ua) в рубриці «Бухгалтерський облік і звітність у державному секторі» від 13.02.2018 р. |

| Бюджетна звітність |

| Зверніть увагу! На сайті Мінфіну (www.minfin.gov.ua) в розділі «Проекти нормативно-правових актів» опублікований проект змін до Порядку № 44, який планують ввести в дію із звітності за I квартал 2018 року |

| Лист Мінфіну «Щодо складання фінансової звітності суб’єктами державного сектору» від 28.03.2017 р. № 35220-06-5/8303 |

| Лист Держказначейства «Щодо бюджетної та фінансової звітності про виконання зведених кошторисів за I квартал 2017 року» від 12.06.2017 р. № 14-08/468-9522 |

| Примітка. Крім того, при складанні фінансової та бюджетної звітності слід керуватися діючими НП(С)БО, Методрекомендаціями № 11, Планом рахунків і Типовою кореспонденцією |

Розглянемо принципи підготовки, періоди і строки подання фінансової та бюджетної звітності розпорядниками бюджетних коштів. Для наочності подамо інформацію в табл. 3.

Таблиця 3

| Показник | Зміст | Примітка | |

| Фінансова звітність згідно з НП(С)БО 101, Порядком № 307 | Бюджетна звітність згідно з Порядком № 44 | ||

| 1 | 2 | 3 | 4 |

| Суть документів | Визначає склад, форми, принципи підготовки і подання фінансової звітності, загальні вимоги щодо визнання і розкриття її елементів | Визначається склад і порядок складання місячної, квартальної і річної бюджетної звітності, вимоги до розкриття її елементів | — |

| Періоди подання звітності | Квартальна (проміжна) — з 01.01.2018 р. по останній день кварталу. Річна — один календарний рік, який розпочинається з 1 січня кожного року і закінчується 31 грудня того ж року (якщо не буде визначений інший період відповідно до законодавства) | Місячна — з 1 січня звітного року по останній день звітного місяця. Квартальна — з 01.01.2018 р. по останній день звітного кварталу. Річна — один календарний рік, який розпочинається із січня кожного року і закінчується 31 грудня того ж року (якщо не буде визначений інший період відповідно до законодавства) | Проміжна звітність у межах звітного року (місячна і квартальна) складається наростаючим підсумком з початку року |

| Установи, створені протягом звітного періоду, фінансову звітність складають і подають головному розпоряднику бюджетних коштів і органу Казначейства за місцем обслуговування. У фінансовій звітності таких установ залишки на початок звітного періоду не зазначають. Бюджетні установи, які ліквідовані або припинили свою діяльність протягом звітного періоду, складають фінансову звітність в обсязі річної і подають головному розпоряднику бюджетних коштів та органу Казначейства за місцем обслуговування. У фінансовій звітності таких установ залишки на кінець звітного періоду не зазначають. Установи в разі зміни протягом звітного періоду головного розпорядника бюджетних коштів фінансову звітність складають як ліквідовані або такі, що припинили свою діяльність, і подають її в обсязі річної звітності головному розпоряднику бюджетних коштів, під контролем якого вони перебували. Головному розпоряднику бюджетних коштів подають фінансову звітність, складену як для новоствореної установи | Звітним періодом для бюджетних установ, створених протягом звітного року, є період від їх створення до кінця звітного року. Звітним періодом для бюджетних установ, які створені і припиняють свою діяльність у зв’язку із закінченням строку, на який вони створювалися, протягом звітного року, є період з дати створення до дати припинення діяльності таких бюджетних установ. Звітним періодом для бюджетних установ, які припиняють свою діяльність шляхом реорганізації (злиття, приєднання, поділ, перетворення) або ліквідації, є період з початку звітного року до моменту припинення їх діяльності | ||

| Одиниця виміру звітності | Гривня | Гривня з копійками | — |

| Орган, якому подають звітність | Орган Казначейства, розпорядник бюджетних коштів вищого рівня | Річну фінансову звітність бюджетні установи подають до органу ДФСУ (наприклад, разом із Звітом про використання доходів (прибутків) неприбуткової організації). Детальніше про це див. матеріал «Звіт неприбуткових організацій: вирішуємо ребуси разом» («Бюджетна бухгалтерія», 2018, № 6) | |

| Строки подання звітності | Квартальна — не пізніше 15 числа місяця, який настає за звітним кварталом. Річна — не пізніше за 22 січня року, що настає за звітним роком. Строки подання визначають у графіках органи, які її отримують (у тому числі й головні розпорядники бюджетних коштів) | Місячна — строк установлюється органом Казначейства в межах строків, визначених ст. 59 БКУ (як правило, по 8 число місяця, що настає за звітним). Квартальна і річна — у строки, встановлені для здачі фінансової звітності | Для фінансової звітності строк визначений у п. 6 Порядку подання фінансової звітності, затвердженого постановою КМУ від 28.02.2000 р. № 419 |

| Порядок подання звітності в електронному вигляді | 1. Форми бюджетної та фінансової звітності розпорядники бюджетних коштів складають і подають з використанням системи АС «Є-звітність». Прийняття електронної звітності підтверджують повідомленням про статус переданого документа в АС «Є-звітність». При отриманні повідомлення про неприйняття звітності розпорядник бюджетних коштів усуває допущені помилки і подає її повторно. 2. Передачу звітності розпорядник бюджетних коштів виконує: — через мережу Інтернету; — у разі неможливості передачі через Інтернет — в органі Казначейства із спеціально обладнаного робочого місця; — у разі неможливості подання звітності відповідно до наведеного вище порядку — на паперових носіях. 3. У разі передачі звітності через систему АС «Є-звітність» кожна форма візується електронним цифровим підписом (при поданні звітності в паперовому варіанті підписами посадових осіб і печаткою розпорядника бюджетних коштів). 4. Звітність подають із супровідним листом, в якому наводять перелік усіх форм звітності, а також перелік форм, які не подаються у зв’язку з відсутністю показників: — при поданні в паперовому варіанті зазначають назву форми і кількість сторінок; — при поданні звітності через АС «Є-звітність» — кількість сторінок не зазначають 5. Усі примірники орган Казначейства перевіряє і візує одним із способів: — накладення електронного цифрового підпису на кожну форму звітності і форму щодо розкриття елементів бюджетної звітності (у разі подання звітності із застосуванням АС «Є-звітність»); — посвідчення підписом, печаткою або штампом на кожній сторінці усіх форм звітності і форм щодо розкриття елементів бюджетної звітності (у разі подання звітності на паперових носіях) | Основні вимоги до подання звітності в електронному вигляді передбачені проектом змін до Порядку № 44 | |

| Оформлення звітності | Заборонено до форм звітності додавати додаткові графи і рядки. У порожніх графах звітності ставлять прочерк. Усі форми звітності підписують керівник і головний бухгалтер (чи особа, на яку покладено виконання його обов’язків). У звітності мають обов’язково бути заповненими всі реквізити, зазначені в шапках кожної форми | Заборонено до форм звітності додавати додаткові графи і рядки. У порожніх графах звітності ставлять прочерк. Усі форми звітності підписують керівник і головний бухгалтер (чи особа, на яку покладено виконання його обов’язків). Без таких підписів звітність вважається недійсною | При поданні звітності до органу Казначейства слід оформляти один супровідний лист з розділенням на підрозділи за фінансовою та бюджетною звітністю |

| Відповідальність | Розпорядник бюджетних коштів відповідає за достовірність даних, зазначених у фінансовій звітності | У разі якщо при складанні форм бюджетної звітності не були дотримані вимоги Порядку № 44, органи Казначейства застосовують заходи впливу за порушення бюджетного законодавства, зазначені в ст. 117 БКУ | Відповідальність за достовірність даних, наведених у фінансовій та бюджетній звітності, несе розпорядник бюджетних коштів, який склав таку звітність |

| Зверніть увагу! Неподання фінансової звітності загрожує, передусім, адміністративною відповідальністю посадовим особам бюджетної установи відповідно до ч. 1 ст. 1642 КУпАП. Так, за відсутність бухгалтерського обліку або ведення його з порушенням установленого порядку, внесення неправдивих даних до фінансової звітності, неподання фінансової звітності, несвоєчасне або неякісне проведення інвентаризації грошових коштів і матеріальних цінностей, накладається штраф у розмірі від 8 до 15 неоподатковуваних мінімумів доходів громадян (від 136 до 255 грн.) | |||

2. Склад фінансової і бюджетної звітності, періоди подання

Перелік форм фінансової і бюджетної звітності для розпорядників бюджетних коштів наведений в НП(С)БО 101 і Порядку № 44. Які ж саме форми звітності подають розпорядники бюджетних коштів, що перебувають на казначейському обслуговуванні, і яка для них установлена періодичність? Для наочності наведемо таку інформацію в табл. 4 і 5.

Таблиця 4

| № форми | Назва форми фінансової звітності | Періодичність подання | |

| Квартал | Рік | ||

| № 1-дс | Баланс | + | + |

| № 2-дс | Звіт про фінансові результати | + | + |

| № 3-дс | Звіт про рух грошових коштів | - | + |

| № 4-дс | Звіт про власний капітал | - | + |

| № 5-дс | Примітки до річної фінансової звітності | - | + |

Таблиця 5

| Бюджетна звітність згідно з Порядком № 44 | |||||

| № додатка до Порядку № 44 | № форми | Назва форми бюджетної звітності | Періодичність подання | ||

| Місяць | Квартал | Рік | |||

| 1 | № 2-д, № 2-м | Звіт про надходження і використання коштів загального фонду | - | + | + |

| 2 | № 4-1д, № 4-1м | Звіт про надходження і використання коштів, отриманих як плата за послуги | - | + | + |

| 3 | № 4-2д, № 4-2д | Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень | - | + | + |

| 4 | № 4-3д, № 4-3м | Звіт про надходження і використання інших надходжень спеціального фонду | - | + | + |

| 5 | № 4-4д | Звіт про надходження і використання коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів | - | + | + |

| Подають за наявності субвенції місцевого бюджету на виконання програм соціально-економічного і культурного розвитку регіону | |||||

| 6 | № 4-3д.1, № 4-3м.1 | Звіт про надходження і використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій) | + | + | + |

| Подають при отриманні грошових коштів міжнародних фінансових організацій для підготовки і реалізації проектів економічного і соціального розвитку України | |||||

| 7 | № 7д, № 7м | Звіт про заборгованість за бюджетними коштами | + | + | + |

| Рядки з 390 по 570 не заповнюють | |||||

| Увага! Починаючи із звітності за 1 квартал 2018 року ця форма звітності буде викладена в новій редакції відповідно до проекту змін в Порядок № 44. Детальніше про ці зміни нижче. | |||||

| 8 | № 7д.1, № 7м.1 | Звіт про заборгованість за окремими програмами | + | + | + |

| 9 | - | Звіт про виконання бюджету (кошторису) Фонду | - | + | + |

| Розпорядники бюджетних коштів, які не належать до фондів загальнообов’язкового державного соціального і пенсійного страхування, звіт не подають | |||||

| 10 | - | Пояснювальна записка | - | + | + |

| 11 | - | Довідка про використання кредитів (позик) від іноземних держав, банків і міжнародних фінансових організацій для реалізації інвестиційних проектів | - | + | + |

| Складають головні розпорядники бюджетних коштів | |||||

| 12 | - | Довідка про підтвердження залишків коштів загального та спеціального фондів державного або місцевих бюджетів на реєстраційних (спеціальних реєстраційних) рахунках | - | - | + |

| 13 | - | Довідка про підтвердження залишків коштів на інших рахунках клієнтів Державної казначейської служби України | - | - | + |

| Застосовують для звірки і підтвердження залишків грошових коштів на рахунках розпорядників бюджетних коштів | |||||

| 14 | - | Реєстр про залишки коштів загального та спеціального фондів державного (місцевого) бюджету на реєстраційних (спеціальних реєстраційних), інших рахунках, відкритих в органах Державної казначейської служби України, та поточних рахунках, відкритих в установах банків | - | - | + |

| Складають на підставі довідок про підтвердження залишків коштів, завізованих органом Казначейства та/або банку | |||||

| 15 | - | Реєстр залишків коштів загального та спеціального фондів державного (місцевого) бюджету на реєстраційних (спеціальних реєстраційних) та поточних рахунках розпорядників бюджетних коштів, що включені до мережі розпорядників бюджетних коштів вищого рівня | - | - | + |

| 16 | - | Довідка про залишки коштів в іноземній валюті, що перебувають на поточних рахунках, відкритих в установах банків | - | + | + |

| Подають за наявності іноземної валюти на рахунках | |||||

| 17 | - | Довідка про залишки коштів на інших поточних рахунках в установах банків | - | + | + |

| Подається за квартал і рік за наявності відкритих поточних рахунків в установах банків відповідно до чинного законодавства | |||||

| 18 | - | Довідка про депозитні операції | - | + | + |

| 19 | - | Довідка про сплату до бюджету штрафів, накладених контролюючими органами | - | - | + |

| 20 | - | Довідка про причини виникнення простроченої дебіторської заборгованості загального фонду та вжиті заходи щодо її стягнення | - | + | + |

| Увага! Починаючи із звітності за I квартал 2018 року ця форма звітності буде виключена відповідно до проекту змін в Порядок № 44. Детальніше про ці зміни нижче. | |||||

| 21* | - | Довідка про причини виникнення простроченої кредиторської заборгованості загального фонду | - | + | + |

| 22* | - | Довідка про спрямування обсягів власних надходжень, які перевищують відповідні витрати, затверджені законом про Державній бюджет України (рішенням про місцевій бюджет) | - | + | + |

| 23* | - | Довідка про направлення асигнувань розпорядникам бюджетних коштів, які підпорядковані іншім головним розпорядникам бюджетних коштів | - | + | + |

| Увага! Починаючи із звітності за I квартал 2018 року ця форма звітності буде викладена в новій редакції відповідно до проекту змін в Порядок № 44. Детальніше про ці зміни нижче. | |||||

| 24* | - | Довідка про використання іноземних грантів | - | + | + |

| Подають у разі надходження іноземних грантів | |||||

| 25* | - | Довідка про дебіторську заборгованість за видатками | - | + | + |

| 26* | - | Довідка про кредиторську заборгованість, яка склалася станом на 01.01.2011 за зобов’язаннями, що не вважаються бюджетними | - | + | + |

| 27* | - | Довідка про розподіл видатків на централізовані заходи і програми з охорони здоров’я на 20__рік між адміністративно — територіальними одиницями | - | + | + |

| Увага! Починаючи із звітності за I квартал 2018 року назва цієї форми звітності буде викладена в новій редакції відповідно до проекту змін в Порядок № 44, а саме: Довідка про розподіл видатків Державного бюджету на 20__рік на централізовані заходи між адміністративно-територіальними одиницями. Детальніше про ці зміни нижче. | |||||

| 28* | - | Довідка про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» | - | + | + |

| 29* | - | Довідка про розподіл Державного бюджету України на 20__рік між місцевими та апеляційними судами усіх видів та спеціалізації, вищими спеціалізованими судами та іншими органами судової влади в системі Державної судової адміністрації України | - | + | + |

| Складає Державна судова адміністрація України і подає у складі зведеної бюджетної звітності. Розпорядники бюджетних коштів, які не належать до цих органів, таку довідку не подають | |||||

| Увага! Починаючи із звітності за I квартал 2018 року назва цієї форми звітності буде викладена в новій редакції відповідно до проекту змін до Порядку № 44, а саме: Довідка про розподіл видатків Державного бюджету України на 20__рік на забезпечення здійснення правосуддя між місцевими та апеляційними судами усіх видів та спеціалізації, вищими спеціалізованими судами та іншими органами судової влади у системі Державної судової адміністрації України. Детальніше про ці зміни нижче.* | |||||

| * Відповідно до проекту змін в Порядок № 44 нумерація додатків 21—29 буде змінена. У зв’язку з цим зазначені додатки відповідатимуть додаткам 20 — 28. | |||||

3. Фінансова і бюджетна звітність: шукаємо точки дотику

Протягом 2017 року розпорядники бюджетних коштів намагалися знайти точки дотику між фінансовою і бюджетною звітністю. Але, на жаль, повної відповідності між показниками шукати не варто. На цей факт Мінфін звернув увагу у своєму листі від 28.03.2017 р. № 35220-06-5/8303, в якому зазначив, що звірка між показниками бюджетної і фінансової звітності не проводиться. Проте ми знаємо, що на практиці головні розпорядники бюджетних коштів і органи Казначейства таку звірку між показниками бюджетної і фінансової звітності все-таки проводять.

Наприкінці минулого року Мінфін наказом від 28.12.2017 р. № 1170 затвердив Методрекомендації № 1170 (ср. ). Для порівнянності показників фінансової звітності за I квартал 2018 року рекомендуємо скористатися саме цими Методрекомендаціями.

Минулого року Мінфін і Казначейство підносили «сюрпризи» практично наприкінці кожного кварталу. Ми маємо на увазі зміни і уточнення, внесені до Порядку № 44. Головною метою усіх змін, мабуть, було бажання Мінфіну і Казначейства згладити гострі кути і максимально наблизити показники фінансової і бюджетної звітності. Головною причиною непорівнянності між ними є різниця між бюджетною класифікацією доходів і фінансовою класифікацією цих витрат у БКУ і НП(С)БО. Детальніше про це — в табл. 6.

Таблиця 6

| Показники | Класифікація відповідно до БКУ | Класифікація відповідно до НП(С)БО |

| Доходи | Залежно від видів діяльності або відповідних заходів | Обмінні і необмінні операції відповідно до НП(С)БО 124 |

| Витрати | Поточні і капітальні згідно з наказом Мінфіну «Про бюджетну класифікацію» від 14.01.2011 р. № 11 | Обмінні і необмінні операції відповідно до НП(С)БО 135 |

| Спосіб складання звітності | Бюджетна звітність — за касовим методом | Фінансова звітність — за методом нарахування |

З метою усунення розбіжностей між показниками фінансової і бюджетної звітності починаючи з кінця III кварталу 2017 року у форми бюджетної звітності були внесені істотні зміни.

Зазначимо, що серед найбільш суттєвих змін, яких зазнав Порядок № 44, були такі:

— виключення із складу форм бюджетної звітності даних про фактичні видатки, здійснені розпорядниками бюджетних коштів в звітному періоді за загальним і спеціальним фондами бюджету;

— виключення з показників спеціального фонду даних про нараховані доходи від надання платних послуг і інших джерел власних надходжень.

Безумовно, виключення показників про фактичні видатки з форм бюджетної звітності і необхідність відображення зазначених виключених показників у фінансовій звітності розпорядників бюджетних коштів підвищили значення аналітичного обліку для відображення цих показників у фінансовій звітності. Для цього установи застосовують регістри аналітичного обліку, затверджені наказом № 604. Нижче розповімо про те, дані яких регістрів аналітичного обліку використовуються при складанні форм фінансової і бюджетної звітності.

4. Аналіз змін до Порядку № 44

Чергова порція змін до порядку складання і форми бюджетної звітності, затверджені Порядком № 44, вже на порозі. Річ у тім, що на сайті Мінфіну (www.minfin.gov.ua) в розділі «Проекти нормативно-правових актів» опублікований проект змін до Порядку № 44, який планують ввести в дію починаючи із звітності за I квартал 2018 року. Яких основних моментів торкаються ці зміни? По-перше, і це головне, — порядку підготовки і здавання звітності в електронному вигляді через систему АС «Є-звітність». По-друге, подекуди підкориговані назви органів Казначейства і фондів. По-третє, змінені кількість, деякі назви і форми звітності (додатки до Порядку № 44).

Для наочності порівняємо в таблиці 7 діючу редакцію Порядку № 44 і основні заплановані зміни.

Таблиця 7

| Змінені норми Порядку № 44 | Діюча редакція Порядку № 44 | Нова редакція Порядок № 44 відповідно до проекту |

| Розд. I п. 14 | Пункт 14 відсутній | У процесі подання звітності органам Казначейства може здійснюватися обмін документами в електронному вигляді, в тому числі електронними документами. При поданні звітності в електронному вигляді застосовуються вимоги законів України «Про електронні документи та електронний документообіг» і «Про електронний цифровий підпис». Форми звітності складаються та подаються із додатком автоматизованої системи подання електронної звітності клієнтами Державної казначейської служби України (далі — АС «Є-Звітність»). Державна казначейська служба України (далі — Казначейство України) забезпечує розміщення на офіційному веб-сайті Казначейства України інформації щодо порядку роботи в АС «Є-Звітність». При поданні звітності до органів Казначейства АС «Є-Звітність» формує повідомлення про статус документа. Підтвердженням успішної передачі звітності до органів Казначейства є повідомлення про статус переданого документа в АС «Є-Звітність». У разі невдалої спроби передавання звітності в електронному вигляді до органів Казначейства АС «Є-Звітність» формує повідомлення про неприйняття звітності. Розпорядники та одержувачі бюджетних коштів, фонди загальнообов’язкового державного соціального і пенсійного страхування (далі — Фонди) здійснюють заходи щодо повторного передавання звітності. У разі неможливості подання звітності до АС «Є-Звітність» через мережу Інтернет з технічних причин або в інших випадках, визначених законодавством, звітність подається до АС «Є-Звітність» з окремо налаштованого робочого місця в органі Казначейства. У разі неможливості подання звітності до АС «Є-Звітність» в порядку, визначеному в абзацах другому та сьомому цього пункту, звітність до органів Казначейства подається на паперових носіях |

| Цей пункт конкретизує порядок здавання звітності в електронному вигляді для розпорядників бюджетних коштів. У зв’язку з додаванням нового пункту в розд. I Порядку № 44 змінюється нумерація діючих пунктів: пп. 14 — 18 замінені пп. 15 — 19. | ||

| Розд. I п. 15 абз. 3 | Усі примірники бюджетної звітності розпорядників та одержувачів бюджетних коштів, а також зведена бюджетна звітність головних розпорядників бюджетних коштів (далі — головні розпорядники) та розпорядників нижчого рівня, до мережі яких включені розпорядники бюджетних коштів, у тому числі в інших областях, до подачі розпорядникам вищого рівня або іншим користувачам перевіряються і візуються відповідним органом Казначейства (засвідчуються підписом, печаткою або штампом на кожній сторінці всіх форм бюджетної звітності і форм щодо розкриття елементів бюджетної звітності) | Усі примірники бюджетної звітності розпорядників та одержувачів бюджетних коштів, а також зведена бюджетна звітність головних розпорядників бюджетних коштів (далі — головні розпорядники) та розпорядників нижчого рівня, до мережі яких включені розпорядники бюджетних коштів, у тому числі в інших областях, до подачі розпорядникам вищого рівня або іншим користувачам перевіряються і візуються відповідним органом Казначейства шляхом: накладання електронного цифрового підпису на кожну форму бюджетної звітності і форму щодо розкриття елементів бюджетної звітності (у разі подання звітності із додатком АС «Є-Звітність»); засвідчення підписом, печаткою або штампом на кожній сторінці всіх форм бюджетної звітності і форм щодо розкриття елементів бюджетної звітності (у разі подання звітності на паперових носіях) |

| У зв’язку з додаванням абзаців змінюється їх подальша нумерація: з 4 — 11 на 6 — 13. | ||

| Розд. I п. 17 | Форми звітності і пояснювальні записки підписуються керівниками і головними бухгалтерами (спеціалістами, на яких покладено виконання обов’язків бухгалтерської служби). Без таких підписів бюджетна звітність вважається недійсною. Подання бюджетної звітності супроводжується листом, в якому зазначаються перелік форм бюджетної звітності, що подаються, та їх обсяг (кількість аркушів за кожною формою), а також перелік форм, які не подаються у зв’язку з відсутністю показників | Форми звітності та пояснювальні записки підписуються керівниками і головними бухгалтерами (спеціалістами, на яких покладено виконання обов’язків бухгалтерської служби). Без таких підписів звітність вважається недійсною. В АС «Є-Звітність» накладається електронний цифровий підпис. Форми звітності одержувачів бюджетних коштів, у штатному розписі яких немає осіб, яким може бути надане право другого підпису, підписуються особами, які мають право першого підпису. Подання звітності супроводжується листом, в якому зазначаються перелік форм звітності, що подаються, та їх обсяг (кількість аркушів за кожною формою), а також перелік форм, які не подаються у зв’язку з відсутністю показників. При поданні звітності із додатком АС «Є-Звітність» кількість аркушів за кожною формою звітності не зазначається |

| У новій редакції викладені вимоги до порядку підписання звітності при її здаванні в електронному вигляді. | ||

| Розд. I п. 18 | Форми бюджетної звітності подаються також на електронних носіях згідно з вимогами автоматизованої системи Казначейства України. У процесі подання бюджетної звітності органам Казначейства може здійснюватися обмін документами в електронному вигляді, в тому числі електронними документами. При поданні звітності в електронному вигляді застосовуються вимоги Законів України «Про електронні документи та електронний документообіг» і «Про електронний цифровий підпис» | Пункт виключений |

| У зв’язку з виключенням цього пункту змінена нумерація пунктів розд. I: з 19 на 18. Порядок здавання звітності в електронному вигляді визначений п. 14 розд. I зміненого Порядку № 44. | ||

| Розд. II п. 5 абз. 11 | Довідка про причини виникнення простроченої дебіторської заборгованості загального фонду та вжиті заходи щодо її стягнення (додаток 20) | Абзац виключений |

| Додаток 20 виключено. У зв’язку з цим змінена нумерація додатків до Порядку № 44: з 21 — 29 на 20 — 28, а також таких абзаців: з 12 — 20 на 11 — 19. | ||

| Розд. II п. 5 абз. 17 | Довідка про розподіл видатків на централізовані заходи і програми з охорони здоров’я на 20__ рік між адміністративно-територіальними одиницями (додаток 27) | Довідка про розподіл видатків Державного бюджету України на 20__рік на централізовані заходи між адміністративно-територіальними одиницями (додаток 26) |

| Назва форми викладена в новій редакції. | ||

| Розд. II п. 5 абз. 19 | Довідка про розподіл видатків Державного бюджету України на 20__ рік між місцевими та апеляційними судами усіх видів та спеціалізації, вищими спеціалізованими судами та іншими органами судової влади у системі Державної судової адміністрації України (додаток 29) | Довідка про розподіл видатків Державного бюджету України на 20__ рік на забезпечення здійснення правосуддя між місцевими та апеляційними судами усіх видів та спеціалізації, вищими спеціалізованими судами та іншими органами судової влади у системі Державної судової адміністрації України (додаток 28) |

| Назва форми викладена в новій редакції. | ||

| Розд. II п. 8 абз. 1 | Розпорядники бюджетних коштів за бюджетними програмами, призначення за якими встановлюються законом про Державний бюджет України та рішенням про місцевий бюджет за загальнодержавними витратами в частині міжбюджетних трансфертів | Розпорядники бюджетних коштів за бюджетними програмами, призначення за якими встановлюються законом про Державний бюджет України та рішенням про місцевий бюджет за загальнодержавними витратами в частині міжбюджетних трансфертів |

| та бюджетних програм з реалізації проектів економічного розвитку, що підтримуються міжнародними фінансовими організаціями, для відображення у бюджетній звітності складають і подають до органів Казначейства Звіт про надходження та використання коштів загального фонду (форма № 2д, № 2м) (додаток 1), Звіт про надходження і використання інших надходжень спеціального фонду (форма № 4-3д, № 4-3м) (додаток 4) | та бюджетних програм з реалізації проектів економічного розвитку, що підтримуються міжнародними фінансовими організаціями, для відображення у бюджетній звітності складають і подають до органів Казначейства Звіт про надходження та використання коштів загального фонду (форма № 2д, № 2м) (додаток 1), Звіт про надходження і використання інших надходжень спеціального фонду (форма № 4-3д, № 4-3м) (додаток 4), Звіт про надходження і використання інших надходжень спеціального фонду (позики міжнародних фінансових організацій)(форма № 4-3д.1,№ 4-3м.2) (додаток № 6) | |

| Доповнений перелік бюджетної звітності, яку подають розпорядники бюджетних коштів у вищезгаданих випадках. | ||

| Розд. IV п. 2 абз. 2 | динаміка дебіторської та кредиторської заборгованості, у тому числі простроченої, за розрахунками з бюджетом на звітну дату порівняно із заборгованістю на початок звітного року та причини її збільшення або зменшення | причини виникнення простроченої дебіторської заборгованості та вжиті заходи щодо її стягнення та простроченої кредиторської заборгованості, зазначеної у рядку «Інше» Довідки про причини виникнення простроченої кредиторської заборгованості загального фонду |

| Викладений в новій редакції один з показників, наведений в Пояснювальній записці, а саме слід відображати не динаміку простроченої заборгованості, а причини її наявності і проведені заходи з її погашення. | ||

| Розд. IV п. 12 | Довідка про причини виникнення простроченої дебіторської заборгованості загального фонду та вжиті заходи щодо її стягнення (додаток 20) надає детальну інформацію про причини виникнення простроченої дебіторської заборгованості загального фонду, яка наведена у Звіті про заборгованість за бюджетними коштами (форма № 7д, № 7м), та вжиті заходи щодо її стягнення | Пункт виключено |

| Додаток 7 | Цей додаток викладено в новій редакції. Серед змін: — додано рядок 580 «Разом»; — додано примітку до рядка 580 «Складається з суми рядків «Доходи» і «Витрати — усього» | |

| Додаток 22 | Цей додаток викладено в новій редакції. Серед змін: — змінено назву додатка — Довідка про направлення асигнувань розпорядникам бюджетних коштів, які підпорядковані іншим головним розпорядникам бюджетних коштів (раніше — Довідка про направлення асигнувань розпорядникам бюджетних коштів, які належать іншим головним розпорядникам бюджетних коштів) | |

3. Регістри аналітичного обліку: участь в складанні фінансової та бюджетної звітності

У таблиці 8 вкажемо регістри аналітичного обліку, інформація з яких потрібна при складанні звітності.

Таблиця 8

| № з/п | Назва регістру обліку | Що відображається в регістрі аналітичного обліку | Форми звітності, де враховують дані аналітичного обліку |

| 1 | Картка аналітичного обліку готівкових операцій | Відображають операції з готівкою в касі розпорядника бюджетних коштів в розрізі КПКВК (ТПКВКМБ/ТКВКБМС), КЕКВ, фондів (загального і спеціального, за видами надходжень спеціального фонду). Картку ведуть щомісячно і заповнюють на підставі кожного звіту касира. Підсумок підраховують за кожним звітом касира. Підсумок на кінець місяця повинен відповідати даним касової книги і дебетовому залишку субрахунку 2211 в книзі «Журнал-Головна» | Підсумок на кінець останнього місяця звітного кварталу (року) повинен відповідати залишку, відображеному в ряд. 1161 ф. № 1-дс «Баланс» (гр. 4 «На кінець звітного періоду») |

| 2 | Картка аналітичного обліку касових видатків | Відображають касові видатки за кожним КПКВК (ТПКВКМБ/ТКВКБМС), загальним і спеціальним фондами, окремо за кожним видом надходжень спеціального фонду. Заповнюють щомісячно на підставі виписок органу Казначейства | Дані картки повинні відповідати на звітну дату інформації про касові видатки у звітному періоді, які відображаються в графах «Касові за звітний період (рік)» ф. № 2, ф. № 4 сумарно за звітний період у розрізі КЕКВ |

| 3 | Картка аналітичного обліку фактичних видатків | Відображають фактичні видатки за кожним КПКВК (ТПКВКМБ/ ТКВКБМС), загальним і спеціальним фондами, окремо за кожним видом надходжень спеціального фонду. Заповнюють щомісячно на підставі підсумкових результатів меморіальних ордерів, де були відображені фактичні видатки протягом місяця (№ 4, 5, 6, 8, 10, 12, 13) | Дані про фактичні видатки, наведені в картці на звітну дату, повинні відповідати загальній сумі витрат за обмінними і необмінними операціями ряд. 2380 розд. I ф. № 2-дс |

| Оскільки в органі Казначейства облік фактичних видатків не ведуть, то за достовірність даних про фактичні видатки у звітності відповідальність несе розпорядник бюджетних коштів, який подає бюджетну і фінансову звітність. | |||

| 4 | Картка аналітичного обліку відкритих (виділених) асигнувань | Картку ведуть у розрізі КЕКВ окремо за кожним КПКВК (ТПКВКМБ/ ТКВКБМС). Ведуть окремо за загальним і спеціальним фондами. Відкривають на рік і відображають: — кошторисні призначення та їх зміни протягом звітного року; — надходження асигнувань і доходів спецфонду, отриманих від розпорядника бюджетних коштів вищого рівня (на підставі виписок органу Казначейства); — зменшення асигнувань відображають зі знаком «мінус». При цьому щомісячно відображають: — суму асигнувань за кожен місяць; — загальну суму асигнувань, отриманих з початку року; — залишок річних бюджетних призначень | Дані картки повинні відповідати на звітну дату: — кошторисним призначенням, які відображають у ф. № 2, ф. № 4 за графами «Затверджено на звітний рік» (з урахуванням внесених змін протягом року); — розмірам доходів спецфонду, отриманих від головного розпорядника бюджетних коштів у відповідних формах бюджетної звітності. Різниця між кошторисними призначеннями і отриманими асигнуваннями дозволяє оцінити залишок непрофінансованих річних кошторисних призначень |

| 5 | Книга аналітичного обліку асигнувань та взятих зобов’язань | Книгу відкривають на рік у розрізі КЕКВ та окремо за загальним і спеціальним фондами. Для кожного КПКВК (ТПКВКМБ/ТКВКБМС) відкривають окремі сторінки. Зокрема, в ній відображають: — кожне розміщення замовлень, укладення договорів, придбання товарів (робіт, послуг), у результаті яких розпорядником бюджетних коштів будуть здійснені відповідні оплати; — дані кожного зареєстрованого документа; — виводять залишок кошторисних призначень, у розрізі яких розпорядник може взяти відповідні зобов’язання. Зверніть увагу! Документи, що підтверджують узяті в поточному році і не оплачені протягом року зобов’язання, переносять до Книги наступного бюджетного періоду | Дані цієї форми також можна використати для контролю даних про дебіторську і кредиторську заборгованість, яка може виникнути на кінець звітного періоду і буде відображена у формі бюджетної звітності № 7. Ці дані можна визначити як різницю між узятими зобов’язаннями і касовими видатками (Картка аналітичного обліку касових видатків) за відповідним фондом, КПКВ і КЕКВ. Так, якщо різниця між узятими зобов’язаннями і касовими видатками буде додатною, то в наявності кредиторська заборгованість, а якщо від’ємною — дебіторська заборгованість (ф. № 7). Маркером можливості узяття наступних зобов’язань у цій формі є залишок кошторисних призначень, який визначається як різниця між затвердженими кошторисними призначеннями і зареєстрованими зобов’язаннями на підставі первинних документів |

| 6 | Картка аналітичного обліку капітальних видатків | Картку ведуть щомісячно в розрізі КЕКВ за загальним і спеціальним фондами щодо видатків, які належать до категорії «Капітальні видатки» відповідно до Інструкції № 333. Зокрема, в ній відображають: — кошти, спрямовані на збільшення вартості необоротних активів за відповідними субрахунками бухгалтерського обліку; — кошти, які не відносяться на збільшення вартості необоротних активів | У ній відображають видатки, пов’язані з цільовим фінансуванням, які відображаються на субрахунку 5411 і використані на придбання необоротних активів, видатки, пов’язані з доведенням їх до робочого стану, а також видатки на капітальний ремонт |

| 7 | Картка аналітичного обліку доходів від реалізації продукції (робіт, послуг) | Відображають дані про нараховані доходи, що надійшли, за окремими видами власних надходжень бюджетних установ протягом звітного року на підставі первинних документів за кожним контрагентом (на підставі виписок органу Казначейства). Зокрема, в ній відображають: — річні суми планових надходжень (з урахуванням коригування сум змін, внесених до кошторису); — загальні суми нарахованих доходів за місяць і наростаючим підсумком з початку звітного року; — загальні суми доходів, що надійшли, за місяць і наростаючим підсумком з початку звітного року | Суми нарахованих доходів відображають в розділі 1 Картки аналітичного обліку доходів від реалізації продукції (робіт, послуг) у розрізі контрагентів і за видами власних надходжень спеціального фонду, які відносяться до першої групи таких надходжень, а саме: — плата за послуги, які надаються бюджетними установами відповідно до їх основної діяльності (підгрупа 1); — надходження бюджетних установ від додаткової (господарської) діяльності (підгрупа 2); — плата за оренду майна бюджетних установ (підгрупа 3); — надходження бюджетних установ від реалізації в установленому порядку майна, окрім нерухомого майна (підгрупа 4). Ці дані мають бути тотожні даним рядків 020 — 050 граф «Затверджено на звітний рік» ф. № 4-1. При цьому в розділі 2 Картки аналітичного обліку доходів від реалізації продукції (робіт, послуг) за видами надходжень відображаються отримані доходи, які повинні на звітну дату відповідати даним графи «Надійшло коштів за звітний період (рік)» ф. № 4-1. Різницю між нарахованими доходами, що надійшли, відображають у ф. № 7 як дебіторську заборгованість, а якщо різниця буде від’ємною — як кредиторську заборгованість (це може виникнути при отриманні передоплати) |

| 8 | Картка аналітичного обліку фінансових доходів (відсотків, роялті, дивідендів) | Картку ведуть у розрізі видів доходів: відсотки, роялті, дивіденди. Наприклад, у цій Картці розпорядник бюджетних коштів відображає відсотки, отримані від тимчасового розміщення вільних грошових коштів від господарської діяльності на рахунках банків, у випадках, передбачених законодавством. Зокрема, можливість розміщувати вільні кошти у банках надана навчальним закладам відповідно до Порядку розміщення вищими і професійно-технічними навчальними закладами на вкладних (депозитних) рахунках в установах банків державного сектора економіки тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, затвердженого постановою КМУ від 26.08.2015 р. № 657. Картку відкривають на рік і відображають щомісячно: нараховані і отримані фінансові доходи за місяць і наростаючим підсумком з початку звітного року. Записи про нараховані доходи відображають на підставі даних первинних документів, а про доходи, що надійшли, — на підставі виписок органу Казначейства за відповідними операціями | Ця Картка актуальна для розпорядників бюджетних коштів, які згідно з чинним законодавством можуть тимчасово розміщувати вільні грошові кошти спеціального фонду на банківських рахунках. Інформація про нараховані і отримані доходи, наведені в Картці, має бути тотожна даним рядка 040 ф. № 4-2 за такими графами: — 6 «Залишок на початок звітного року, у тому числі на рахунках в установах банків»; — 8 «Надійшло коштів за звітний період (рік)»; — 10 «Касові за звітний період (рік), у тому числі перераховані з рахунків в установах банків»; — 12 «Залишок на кінець звітного періоду (року), у тому числі на рахунках в установах банків» |

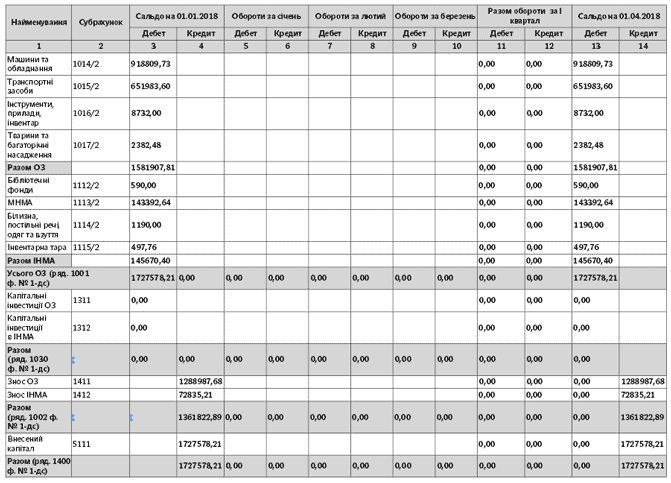

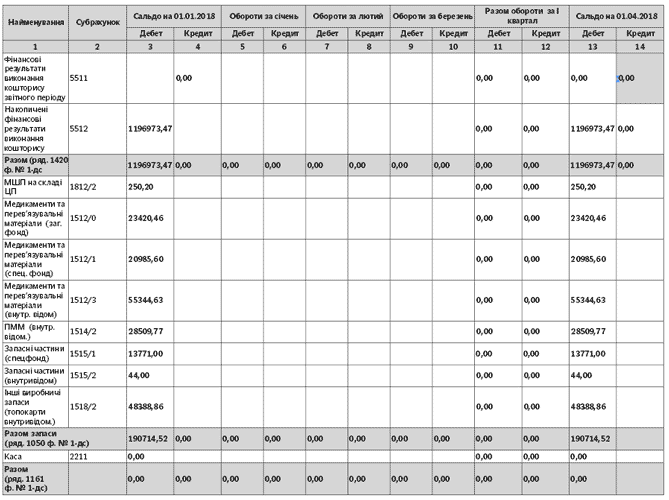

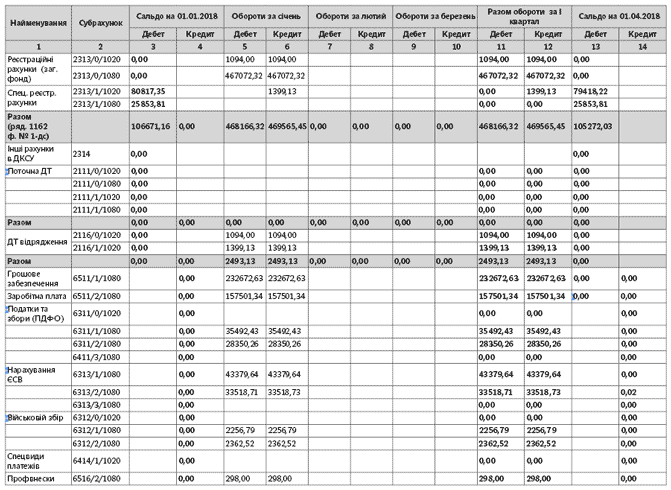

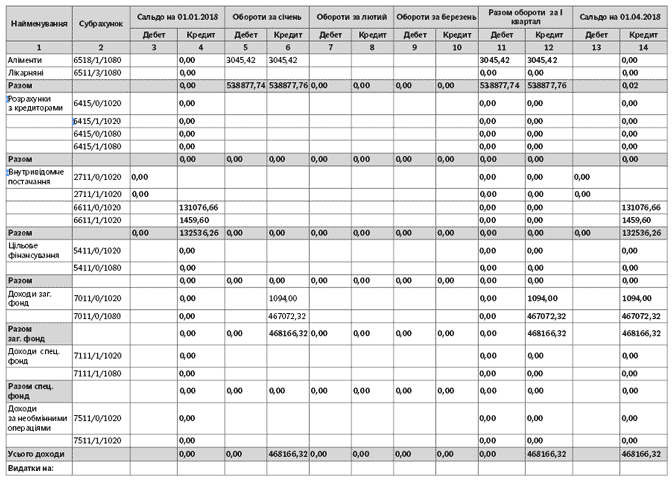

Крім того, джерелом даних для складання звітності є книга «Журнал-Головна», в якій відображені в розрізі субрахунків бухгалтерського обліку усі господарські операції на підставі меморіальних ордерів за звітний період. У книзі «Журнал-Головна» щомісячно виводять суми оборотів за дебетом і кредитом субрахунків і сальдо за кожним субрахунком на кінець місяця. З метою прискорення роботи зі складання звітності, а також для аналізу результатів діяльності установи доцільно складати оборотно-сальдову відомість за субрахунками на звітну дату (місяць, квартал, рік). Як можливий варіант пропонуємо форму відомості у форматі Excel (див. табл. нижче).

Пропонований варіант оборотно-сальдової відомості дозволяє переносити щомісячно обороти з книги «Журнал-Головна» з субрахунків бухгалтерського обліку з формуванням сумарних даних на звітну дату. У таблиці 9 наведений фрагмент відомості станом на 1 квітня 2018 року, далі її продовжують наростаючим підсумком за півріччя, 9 місяців і рік. Ця відомість розбита за окремими показниками, які сумарно будуть відображені у формах фінансової звітності. Крім того, у кінці відомості додатково розраховується фінансовий результат за звітний період, тобто різниця між доходами і витратами за звітний період.

Оборотно-сальдова відомість за I квартал 2018 року за даними книги «ЖурналГоловна»

Таблица 9

Фінансовий результат звітного періоду

| Показники | Дебет | Кредит |

| Накопичений фінрезультат на 01.01.2018 р. | ||

| (ряд. 1420 гр. 3 ф. № 1-дс (субрахунок 5512)) | 1196973,47 | |

| Доходи | ||

| на 01.04.2018 р. | 468166,32 | |

| Витрати | ||

| на 01.04.2018 р. | 469565,48 | |

| Профіцит/дефіцит за звітний період | ||

| (ряд. 2390 ф. № 2-дс) | -1399,16 | |

| Фінансовий результат на 01.04.2018 р. | ||

| (ряд. 1420 гр. 4 ф. № 1-дс) | 1195574,31 | |

4. Підготовчий етап складання звітності

Напевно березень цього року буде для кожного бухгалтера одним із найскладніших і напруженіших місяців. Адже провести певні підготовчі заходи перед складанням квартальної фінансової і бюджетної звітності, підбити підсумки за усіма господарськими операціями, проведеними у звітному кварталі, в регістрах синтетичного та аналітичного обліку — це тільки квіточки! А ось і ягідка: перед кожним бухгалтером стоїть суперзавдання — створити особистий електронний кабінет і перейти на заповнення та подання фінансової і бюджетної звітності в електронному вигляді через систему АС «Є-звітність».

Такий порядок формування і подання звітності дозволить:

— заповнити в електронному вигляді квартальну фінансову звітність (ф. № 1-дс «Баланс» і № 2-дс «Звіт про фінансові результати»), підписати кожну форму фінансової звітності електронним цифровим підписом (ЕЦП) і подати її до органу Казначейства за місцем обслуговування;

— на підставі даних бухгалтерського обліку і регістрів аналітичного обліку скласти бюджетну звітність відповідно до вимог Порядку № 44, перевірити її, підписати ЕЦП кожну форму бюджетної звітності і подати до органу Казначейства за місцем обслуговування.

Детально все це Держказначейство роз’яснило в листі від 31.01.2018 р. № 14-08/94-1951 (див. «Бюджетна бухгалтерія», 2018, № 6). У рамках запланованих заходів з подання звітності в електронному вигляді розроблені зміни до Порядку № 44 (див. вишче), які планується ввести в дію починаючи із звітності за I квартал 2018 року.

З урахуванням вищезгаданих новацій, з метою успішної підготовки до формування і подання звітності, до яких треба підготуватися належним чином до закінчення I кварталу 2018 року, мають бути проведені такі заходи:

| Етап | Зміст |

| Етап 1 | Підключитися розпорядникові бюджетних коштів до системи АС «Є-звітність». Дорожня карта, перелік документів для підключення і формування особистого кабінету розпорядника бюджетних коштів, необхідні елементи для роботи системи (захищені електронні носії інформації (флешки), вимоги до програмного забезпечення тощо), документи наведені на сайті ДКСУ. В результаті такої роботи кожен розпорядник бюджетних коштів матиме свій особистий кабінет на сайті ДКСУ |

| Етап 2 | Внести в електронні форми фінансової і бюджетної звітності дані на початок 2018 року на підставі даних річної звітності, поданої до органу Казначейства за підсумками 2017 року. Заповнити показники звітності на початок звітного періоду. Термін виконання такої роботи слід погоджувати з обслуговуючим органом Казначейства |

| Етап 3 | Провести перевірку наявності первинних документів за звітний період з метою виявлення документів, які були оброблені у звітному періоді, але не були внесені в регістри бухгалтерського обліку. За наявності таких документів відобразити дані в обліку розпорядника бюджетних коштів |

| Етап 4 | Якщо в обліковій політиці розпорядника бюджетних коштів визначено, що амортизація нараховується щокварталу, то провести її нарахування і відобразити в регістрах обліку |

| Етап 5 | Визначити фінансовий результат звітного періоду (субрахунок 5511) шляхом віднесення на цей субрахунок доходів і витрат звітного періоду. Для цього доцільно скласти бухгалтерську довідку, провести її через меморіальний ордер № 17 і відобразити в книзі «Журнал-Головна». У результаті на кінець кварталу рахунки доходів і витрат будуть закриті і відображені у фінансовому результаті звітного періоду. Зверніть увагу! Оскільки у формах фінансової і бюджетної звітності дані про доходи і витрати відображаються наростаючим підсумком з початку звітного періоду, то в регістрах аналітичного обліку вести інформацію про доходи і витрати необхідно також наростаючим підсумком |

| Етап 6 | Підбити підсумки в регістрах бухгалтерського і аналітичного обліку на звітну дату (меморіальні ордери, книга «Журнал-Головна», картки аналітичного обліку тощо) |

| Етап 7 | Для прискорення процесу складання квартальної звітності скласти довідково-аналітичні форми (наприклад, оборотно-сальдові відомості тощо) |

Після виконання підготовчих заходів розпорядник бюджетних коштів може приступити безпосередньо до складання фінансової і бюджетної звітності. На наш погляд, складати звітність в програмах звітності (наприклад, у форматі Excel), програмному забезпеченні «Парус» або інших програмах треба з одночасним роздрукуванням паперового варіанта. Це потрібне, передусім, для якісної перевірки даних, внесених до форм звітності.

Детальніше про порядок і особливість заповнення форм бюджетної і фінансової звітності ми розповімо в наступному номері газети «Бюджетна бухгалтерія».

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон № 996 — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Порядок № 307 — Порядок заповнення форм фінансової звітності в державному секторі, затверджений наказом Мінфіну від 28.02.2017 р. № 307.

Порядок № 44 — Порядок складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затверджений наказом Мінфіну від 07.02.2017 р. № 44.

Методрекомендації № 11 — Методичні рекомендації з бухгалтерського обліку для суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

План рахунків — План рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 31.12.2013 р. № 1203.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.