У разі призову працівника на військові навчальні збори за ним на увесь період зборів, включаючи час проїзду до місця проведення зборів і назад, зберігають місце роботи, посаду і середню зарплату. Такі гарантії працівникам-солдатам закріплено у ст. 119 КЗпП та ч. 11 ст. 29 Закону № 2232. Крім цього, важливим нюансом для роботодавця є виплата середнього заробітку за увесь період зборів за рахунок бюджетних коштів у порядку, встановленому КМУ.

Якими ж конкретно мають бути дії бухгалтера у випадку, якщо працівника призвали на військові збори? Звісно, йому необхідно:

• розрахувати середню зарплату й оплатити період зборів;

• провести оподаткування цих сум;

• відобразити нарахування середнього заробітку в зарплатній звітності;

• отримати компенсацію понесених витрат з бюджету;

• відобразити ці операції на рахунках бухобліку, у формах фінансової та бюджетної звітності.

Як це зробити правильно і які можуть бути нюанси при цьому, розглянемо далі.

Оплачуємо час перебування на зборах

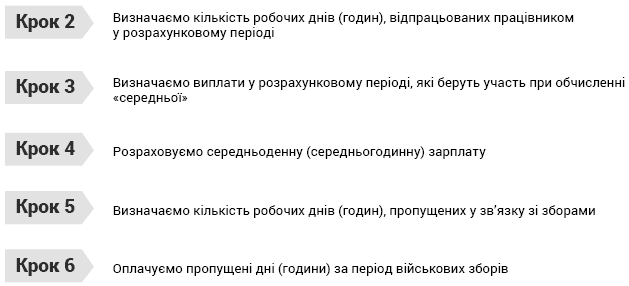

З огляду на необхідність збереження за працівником, призваним на збори, не лише місця роботи і посади, а й середнього заробітку, вам доведеться його розрахувати і нарахувати. Підставою для нарахування буде наказ про увільнення від роботи на час проходження зборів.

Передусім треба розрахувати середньоденну (середньогодинну) зарплату і визначити кількість днів (годин), пропущених працівником у зв’язку з військовими зборами. Як? Легко й просто. Згідно з п.п. «ї» п. 1 Порядку № 100. Алгоритм розрахунку оплати періоду зборів наведено нижче.

Нагадаємо: у загальному випадку розрахунковим періодом є два останні місяці, що передують події, з якою пов’язана виплата. Заробітну плату за цей період (ЗП) необхідно розділити на кількість відпрацьованих днів (годин) у розрахунковому періоді (Д(Г)відпр):

ЗПсер = ЗП : Д(Г)відпр.

Потім отриману середньоденну (середньогодинну) заробітну плату (ЗПсер) множимо на кількість днів (годин) військових зборів, що припадають на робочі дні (години) за графіком роботи такого працівника (Д(Г)пропущ):

ВЗ = ЗПсер х Д(Г)пропущ.

Таким чином, ми визначаємо суму виплати за період військових зборів (ВЗ). Порядок розрахунку середньої зарплати в цьому випадку такий же, як при обчисленні середнього заробітку для оплати періоду мобілізації, відрядження тощо.

А як бути, якщо протягом останніх двох місяців працівник не працював (наприклад, хворів або перебував у відпустці)? А якщо на військові збори призвали новоприйнятого працівника? Як у цьому випадку визначити середню зарплату? Підказки ви знайдете в таблиці нижче.

Приклади розрахунку середньої зарплати для оплати днів військових зборів (наприклад, працівник призваний на військові збори з 16 по 30 серпня 2018 року)

| Ситуація | Правила визначення розрахункового періоду |

| 1. Працівник відпрацював більше двох календарних місяців | При розрахунку беруть останні два календарні місяці роботи, що передують місяцю, у якому працівника призвали на військові збори (абз. 3 п. 2 Порядку № 100) |

| Приклад 1. За червень-липень 2018 року працівник відпрацював 42 дні (20червень + 22липень). Йому нарахована зарплата по 3723,00 грн. за кожен місяць. До розрахункового періоду включаємо останні два календарні місяці роботи (тобто з 01.06.2018 р. по 31.07.2018 р.). Середня зарплата становить: (3723,00 грн. + 3723,00 грн.) : 42 роб. дн. = 177,29 грн. | |

| 2. Протягом останніх двох календарних місяців перед місяцем, у якому працівника призвали на військові збори, він не працював (хворів, перебував у відпустці) | Якщо протягом останніх двох календарних місяців, що передують місяцю, у якому працівника призвали на військові збори, він не працював, розрахунковим періодом будуть попередні два місяці роботи (абз. 4 п. 2 Порядку № 100) |

| Приклад 2. У червні-липні 2018 року працівник хворів. За квітень-травень 2018 року він відпрацював 40 днів (20квітень + 20травень). Йому нарахована зарплата по 3723,00 грн. за місяць. Середню зарплату розраховуєте виходячи з виплат за попередні два місяці роботи (квітень і травень 2018 року): (3723,00 грн. + 3723,00 грн.) : 40 роб. дн. = 186,15 грн. | |

| 3. Працівник відпрацював менше 2 календарних місяців | Розрахунковий період дорівнює фактично відпрацьованому часу (абз. 3 п. 2 Порядку № 100) |

| Приклад 3. Працівник прийнятий на роботу 11 липня 2018 року. Зарплата за відпрацьовані дні у липні (15 робочих днів) становить 2538,41 грн., а за відпрацьовані дні у серпні (11 робочих днів) — 1861,50 грн. Середню зарплату для оплати часу на період військових зборів обчислюємо виходячи з виплат за фактично відпрацьований час (тобто з 11.07.2018 р. по 15.08.2018 р.): (2538,41 грн. + 1861,50 грн.) : (15 роб. дн.липень + 11 роб. дн.серпень) = 169,23 грн. | |

| 4. Протягом останніх двох місяців працівник частину місяця не працював з поважних причин (був у простої, хворів і перебував у відпустці) | З розрахункового періоду виключається час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково* (абз. 6 п. 2 Порядку № 100) |

| * До такого часу відносять і час простою не з вини працівника (листи Мінпраці від 24.04.2009 р. № 247/13/8409 та від 20.12.2007 р. № 929/13/84-07). | |

| Приклад 4. За червень-липень 2017 року працівник відпрацював 7 днів (оформлений простій не з вини працівника на період з 1 червні по 20 липня включно). Зарплата за відпрацьовані дні у липні (7 робочих днів) становить 1184,59 грн., оплата днів простою: у червні (2/3 ставки) — 1926,67 грн.; у липні (2/3 ставки за 15 робочих днів) — 1313,64 грн. Дні простою не з вини працівника необхідно виключити з розрахункового періоду. Оплату за ці дні (у розмірі 2/3 тарифної ставки) не враховуємо при розрахунку середнього заробітку. Середню зарплату для оплати періоду військових зборів обчислюємо так: 1184,59 грн. : 7 роб. дн.липень = 169,23 грн. | |

| 5. Протягом останніх 4 місяців не працював з поважних причин (був у простої, хворів та/або перебував у відпустці) | Розрахунок здійснюємо виходячи зі встановлених працівникові тарифної ставки, посадового окладу (абз. 4 п. 2 Порядку № 100). При цьому розрахунковий період (останні два календарні місяці) використовуємо для визначення середньомісячної кількості робочих днів |

| Приклад 5. У червні-липні 2018 року працівник хворів, у квітні-травні 2018 року — перебував у відпустці. Місячний посадовий оклад станом на серпень 2018 року становить 4264,00 грн. До розрахунку беремо посадовий оклад, установлений на місяць зборів (4264,00 грн.), і кількість робочих днів за останні два місяці за графіком роботи установи. Середню зарплату для оплати періоду зборів обчислюєте так: (4264,00 грн. + 4264,00 грн.) : (20 роб. дн.червень + 22 роб. дн.липень) = 203,05 грн. | |

| 6. Працівника призвали на військові збори у його перший робочий день | Розрахунок здійснюємо виходячи зі встановленої працівникові тарифної ставки, посадового окладу (абз. 4 п. 2 Порядку № 100). Розрахункового періоду у працівника немає. Тому оклад (ставку) ділимо на кількість робочих днів місяця, у якому працівник повинен був приступити до роботи і у якому його призвали на військові збори* |

| * Див. також лист Мінсоцполітики від 11.08.2014 р. № 1146/13/84-14. | |

| Приклад 6. Згідно з наказом про прийняття на роботу (виданий 13.08.2018 р.) перший робочий день працівника — 16.08.2018 р. Цього ж дня працівник повинен з’явитися за повісткою у зв’язку з військовими зборами. Місячний посадовий оклад працівника становить 4320 грн. Враховуємо посадовий оклад, установлений працівникові (4320,00 грн.), і кількість робочих днів за серпень згідно з графіком роботи установи. Середню зарплату для оплати періоду військових зборів обчислюємо так: 4320,00 грн. : 22 роб. дн.серпень= 196,36 грн. | |

А які виплати беруть участь у розрахунку «середньої»? Їх перелік наведений у п. 3 Порядку № 100. Це основна зарплата, доплати і надбавки, виробничі премії тощо. Натомість не беруть участь у розрахунку середньої заробітної плати виплати, перераховані в п. 4 Порядку № 100. Також при обчисленні «середньої» не беруть до уваги виплати, нараховані за час, протягом якого зберігався середній заробіток працівника (за час виконання державних і громадських обов’язків, щорічної і додаткової відпустки, відрядження тощо), і нараховані у зв’язку з тимчасовою непрацездатністю (абз. 2 п. 4 Порядку № 100). Усі виплати включаємо до розрахунку середньоденної заробітної плати в тому розмірі, у якому вони були нараховані.

Винятки (див. абз. 1 і 2 п. 3 Порядку № 100):

• квартальні премії, а також премії, нараховані за триваліший проміжок часу. Їх включають до заробітку у частині, що відповідає кількості місяців у розрахунковому періоді;

• разова винагорода за підсумками роботи за рік і вислугу років, нарахована в поточному році за попередній календарний рік. Її суму розподіляють, додаючи до заробітку кожного місяця розрахункового періоду у розмірі 1/12 винагороди. При цьому зверніть увагу: якщо разова винагорода за підсумками роботи за рік і за вислугу років була нарахована в поточному році за поточний календарний рік, то вона взагалі не бере участі в розрахунку середньоденної зарплати;

• премії (місячні, квартальні тощо), винагороди й інші заохочувальні виплати, якщо робочі дні в розрахунковому періоді відпрацьовані не повністю. У цьому випадку такі виплати враховують пропорційно часу, відпрацьованому в розрахунковому періоді.

І ще один важливий момент щодо включення виплат до розрахунку «середньої»: тільки премії включають до зарплати того місяця, на який вони припадають згідно з розрахунковою відомістю. Усі інші виплати слід ураховувати в тих місяцях, за які вони були нараховані (див. лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11).

Отже, при розрахунку середньої зарплати для визначення суми «військових» виплат донараховану та/або сторновану зарплату відносимо до тих місяців, за які проводилося коригування (в яких припустилися помилки).

Також слід пам’ятати про необхідність дотримуватися вимог п. 10 Порядку № 100. Цією нормою встановлено обов’язок проводити коригування середньої зарплати, якщо в розрахунковому періоді підвищувалися тарифні ставки (оклади).

А як бути, якщо початок і закінчення зборів припадають на різні місяці? У такому випадку середньоденну (середньогодинну) зарплату розраховуєте один раз. Щомісячно її перераховувати не потрібно. Але якщо в періоді, за який зберігається середній заробіток, в установі підвищувалися тарифні ставки (оклади), то середньоденну (середньогодинну) зарплату треба відкоригувати на коефіцієнт підвищення.

Важливо!

При направленні працівника на збори передбачено спеціальний механізм виплати середнього заробітку.

Зокрема, перед від’їздом йому необхідно виплатити зарплату за відпрацьований час до дня припинення роботи у зв’язку з від’їздом на військові збори. Крім того, йому слід виплатити середню зарплату за перші півмісяця зборів, так би мовити, «авансом». За решту часу перебування на зборах виплату заробітної плати проводять у звичайні строки, встановлені колективним договором. Це передбачено п. 8 Інструкції № 80.

А тепер поговоримо про відшкодування середнього заробітку працівників, призваних на збори.

Оформляємо компенсацію середнього заробітку за період зборів

Виплата середньої зарплати військовозобов’язаним за увесь період зборів і резервістам за час виконання ними обов’язків служби у військовому резерві здійснюється за рахунок бюджетних коштів у порядку, встановленому КМУ (ч. 13 ст. 29 Закону № 2232). Такий порядок затверджений постановою КМУ від 23.11.2006 р. № 1644.

Пунктом 2 цієї постанови встановлено, що виплата середнього заробітку військовозобов’язаним (у тому числі резервістам, призваним на збори) проводиться за рахунок коштів установ і організацій, у яких працюють призвані на збори громадяни. У подальшому ці витрати будуть відшкодовані за рахунок коштів, передбачених у держбюджеті на утримання Міноборони та інших центральних органів виконавчої влади, які відповідно до закону здійснюють керівництво військовими формуваннями.

Звідси випливає, що військовозобов’язаних і резервістів можуть призвати на військові збори до лав не лише Збройних Сил України (ЗСУ), а й інших військових формувань, наприклад до Національної гвардії. До речі, для військовозобов’язаних-нацгвардійців діє своя Інструкція № 856 (ср. ). Вона регулює питання виплати грошового забезпечення і заохочень, у тому числі й призваних на збори. Загалом її норми багато в чому схожі з нормами Інструкції № 80.

Отже, роботодавець виплачує працівникові середній заробіток за рахунок своїх коштів, але потім ці витрати йому відшкодовують. Причому роботодавець отримує компенсацію усіх витрат, пов’язаних з виплатою середнього заробітку, у тому числі і нарахованого ЄСВ.

Порядок виплати і компенсації середньої заробітної плати за період військових зборів схематично можна зобразити так:

Залежно від підпорядкування військового формування, у якому проводилися збори, джерело відшкодування буде різним. Якщо збори проходять у ЗСУ, то для відшкодування витрат необхідно подати рахунки до військкомату, у якому перебувають на обліку працівники установи. Після акцепту рахунки передають до фінансово-господарського відділу військкомату для оплати (п. 12 Інструкції № 80). До рахунків додають відомості на виплату середньої заробітної плати, нарахованої військовозобов’язаним, призваним на збори, за формою, наведеною в абз. 2 п. 12 Інструкції № 80. У відомостях наводять таку інформацію:

• прізвище, ім’я та по батькові працівника;

• середня зарплата за місяць;

• період перебування на зборах;

• сума витрат, яка підлягає відшкодуванню за період перебування на зборах (у тому числі ЄСВ).

Якщо збори проходять у Нацгвардії, то для відшкодування витрат на виплату середнього заробітку роботодавець також подає рахунки на оплату разом з відомістю на виплату середньої зарплати, нарахованої військовозобов’язаним, призваним на збори (п. 5 Інструкції № 856). Форма такої відомості наведена в додатку до цієї Інструкції, і вона більш вдосконалена, порівняно з відомістю для ЗСУ. У ній розписана як сума середнього заробітку за період зборів, так і ЄСВ, нарахованого на нього.

Це всі нюанси, пов’язані з оплатою працівникам часу їх перебування на військових зборах. Як бачите, нічого складного.

Далі мова піде про порядок відображення таких операцій на рахунках бухобліку.

Показуємо оплату військових зборів та отримання компенсації в бухобліку

Власне, з чим можуть виникнути складнощі? Швидше за все, з відображенням в обліку компенсації витрат установи на виплату середнього заробітку працівнику за період військових зборів. Адже нарахування заробітної плати, проведення утримань та виплату працівникові показуємо, як завжди. Тобто при цьому керуємося нормами пп. 8.1, 8.3, 8.8 і 8.9 Типової кореспонденції.

А от як правильно показати в обліку відшкодування витрат установи на оплату військових зборів — це дійсно питання. Чи потрібно у такому разі застосовувати субрахунок 6414 «Розрахунки за спеціальними видами платежів» за аналогією з обліком компенсацій громадянам, які постраждали внаслідок Чорнобильської катастрофи? А може, при отриманні відшкодування слід відкоригувати (сторнувати) облікові записи з нарахування та виплати заробітної плати працівнику за період зборів? Ані те, ані інше. Перший варіант не підходить, бо нарахування компенсацій і виплат постраждалим від Чорнобильської катастрофи проводиться без відображення витрат установи. Відповідно до п. 8.14 Типової кореспонденції при цьому роблять запис: Дт 6414 — Кт 6511. Тоді як законодавство вимагає здійснювати виплату середнього заробітку військовозобов’язаним за рахунок коштів роботодавця з подальшою компенсацією цих витрат. Відповідно, при нарахуванні таких виплат ми маємо показати витрати установи (Дт 8011 — Кт 6511).

Другий варіант зі сторнуванням облікових записів теж не найкращий. Він не відображає суті цієї операції. У нарахуванні середнього заробітку працівнику за період військових зборів жодної помилки немає. А значить, і виправляти нічого.

У випадку компенсації витрат установи на оплату військових зборів ми маємо справу з відновленням касових видатків.

Детально про порядок відображення операцій з відновлення касових видатків ви можете прочитати у консультації «Зарплатний бумеранг»: оформляємо та відображаємо в обліку» (див. «Бюджетна бухгалтерія», 2018, № 27).

Нагадаємо лише ключові моменти. Так, кошти, отримані на відновлення касових видатків, зараховуємо за тими КЕКВ, за якими були здійснені такі видатки у попередніх звітних періодах у межах одного бюджетного періоду. Тож у разі отримання компенсації від військкомату проводимо відновлення касових видатків:

• за КЕКВ 2111 «Заробітна плата» — на суму нарахованої заробітної плати за період зборів;

• за КЕКВ 2120 «Нарахування на оплату праці» — на суму нарахованого ЄСВ.

Кошти, отримані як компенсація витрат установи на оплату військових зборів, у подальшому спрямовуємо на оплату праці працівників та здійснення нарахувань на фонд оплати праці.

За загальним правилом суми відшкодувань потрапляють на реєстраційний рахунок за КЕКВ 0000. Тому для зарахування цих надходжень за відповідними КЕКВ необхідно оформити і подати до Держказначейської служби платіжні доручення (за кожним КЕКВ окремо).

Тепер що стосується відображення цих операцій на рахунках бухобліку.

Вирішальне значення тут має період здійснення витрат і отримання відшкодування. Зокрема:

• якщо нарахування оплати військових зборів і відшкодування витрат були проведені в межах одного звітного кварталу (року) — кредитуємо рахунок витрат (Кт 8011, 8012);

• якщо нарахування і виплата середнього заробітку військовозобов’язаному було здійснено в одному звітному кварталі (році), а компенсацію отримано в іншому — коригуємо фінрезультат відповідного звітного періоду (Кт 5511, 5512).

А щоб остаточно розібратися з порядком обліку операцій з оплати військових зборів, розглянемо умовний приклад.

Приклад. Одного з працівників установи призвано на військові збори з 13.06.2018 р. по 27.06.2018 р. включно. Працівник надав до відділу кадрів копію повістки районного військкомату. На підставі цього було оформлено наказ керівника про увільнення працівника від роботи на час проходження зборів.

Згідно з даними відділу кадрів працівник відпрацював більше двох місяців. За квітень 2018 року ним було відпрацьовано 20 робочий день, а за травень — 21 робочий день. Сума нарахованої заробітної плати за квітень становить 4076,00 грн., а за травень — 4395,00 грн.

На підставі цих даних бухгалтер провів розрахунок середньої заробітної плати військовозобов’язаного працівника:

Середньоденна зарплата становить 206,61 грн. ((4076,00 грн. + 4395,00 грн.) : (20 роб. дн. + 21 роб. дн.)).

Сума оплати за період військових зборів — 2272,71 грн. (206,61 грн. х 11 роб. дн.).

Окрім того, працівнику було нараховано заробітну плату за фактично відпрацьований час у червні до дня його вибуття на військові збори (з 01.06.2018 р. по 12.06.2018 р.) у сумі 1674,28 грн.

Для наочності суми нарахованої заробітної плати, ЄСВ та утримань із неї наведемо у таблиці:

| Вид нарахувань (утримань) | За фактично відпрацьований час (з 01.06.2018 р. по 12.06 2018 р.) | За період військових зборів (з 13.06.2018 р. по 27.06.2018 р.) | Разом (2 + 3) |

| 1 | 2 | 3 | 4 |

| Нараховано: | |||

| • заробітна плата, грн. | 1674,28 | 2272,71 | 3946,99 |

| • ЄСВ (22 %), грн. | 368,34 | 500,00 | 868,34 |

| Разом нараховано | 2042,62 | 2772,71 | 4815,33 |

| Утримано: | |||

| • ПДФО (18 %), грн. | 301,37 | 409,09 | 710,46 |

| • ВЗ (1,5 %), грн. | 25,11 | 34,09 | 59,20 |

| Разом утримано | 326,48 | 443,18 | 769,66 |

| Сума до виплати, грн. | 1347,80 | 1829,53 | 3177,33 |

12.06.2018 р. було перераховано заробітну плату за фактично відпрацьований час та середній заробіток за період військових зборів на картковий рахунок працівника.

З метою отримання відшкодування витрат установи на оплату військових зборів до військкомату подано рахунок та відомості на виплату середньої заробітної плати.

Військкомат перерахував кошти на реєстраційний рахунок установи для відшкодування витрат, пов’язаних з виплатою середнього заробітку призваному працівнику, у сумі 2772,71 грн.

Варіант А. Згідно з випискою банку компенсація від військкомату надійшла на рахунок установи 27.06.2018 р.

Варіант Б. Згідно з випискою банку компенсація від військкомату надійшла на рахунок установи 09.07.2018 р.

Для відновлення касових видатків за КЕКВ 2111 та 2120 було оформлено і надано до Держказначейської служби два платіжні доручення.

У регістрах бухобліку ці операції відображено такими записами:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіального ордера | |

| дебет | кредит | ||||

| Червень 2018 року | |||||

| 1 | Отримано асигнування на оплату праці | 2313 | 7011 | 4815,33 | 2 |

| 2 | Нараховано заробітну плату працівнику за фактично відпрацьований час та за період військових зборів | 8011 | 6511 | 3946,99 | 5 |

| 3 | Нараховано ЄСВ | 8012 | 6313 | 868,34 | 5 |

| 4 | Утримано із заробітної плати ПДФО і ВЗ | 6511 | 6311 | 769,66 | 5 |

| 5 | Виплачено заробітну плату (за фактично відпрацьований час та за період військових зборів) шляхом перерахування коштів на картковий рахунок працівника | 6511 | 2313 | 3177,33 | 2, 5 |

| Одночасно перераховано ПДФО і ВЗ до бюджету | 6311 | 2313 | 769,66 | 2, 5 | |

| 6 | Перераховано ЄСВ до Пенсійного фонду | 6313 | 2313 | 868,34 | 2, 5 |

| Варіант А | |||||

| Червень 2018 року | |||||

| 7 | Надійшли кошти на рахунок установи як компенсація витрат на виплату заробітної плати працівнику за період військових зборів | 2313 | 2117 | 2772,71 | 2, 5 |

| 8 | Відображено відновлення фактичних видатків у зв’язку з отриманням компенсації від військкомату: | ||||

| • на суму середнього заробітку працівника за період військових зборів | 2117 | 8011 | 2272,71 | 4 | |

| • на суму нарахованого ЄСВ | 2117 | 8012 | 500,00 | 4 | |

| 9 | Закриття рахунків доходів у кінці звітного кварталу | 7011 | 5511 | 4815,33 | 17* |

| 10 | Закриття рахунків витрат у кінці звітного кварталу (4815,33 грн. - 2772,71 грн.) | 5511 | 8011, 8012 | 2042,62 | 17* |

| Варіант Б | |||||

| Червень 2018 року | |||||

| 7 | Закриття рахунків доходів у кінці звітного кварталу | 7011 | 5511 | 4815,33 | 17* |

| 8 | Закриття рахунків витрат у кінці звітного кварталу | 5511 | 8011, 8012 | 4815,33 | 17* |

| Липень 2018 року | |||||

| 9 | Надійшли кошти на рахунок установи як компенсація витрат на виплату заробітної плати працівнику за період військових зборів | 2313 | 2117 | 2772,71 | 2, 4 |

| 10 | Відображено коригування фінансового результату попереднього звітного кварталу у зв’язку з отриманням компенсації від військкомату | 2117 | 5511 | 2772,71 | 4, 17* |

| * Для відображення операцій, що не фіксуються в меморіальних ордерах № 1 — 16, слід застосовувати меморіальний ордер № 17 за формою, затвердженою наказом Мінфіну від 08.09.2017 р. № 755. | |||||

І насамкінець кілька слів про відображення таких операцій у бюджетній звітності розпорядників бюджетних коштів. Так, отримані протягом звітного періоду кошти на відновлення касових видатків ми відображаємо у звітності як зменшення видатків за тим же КЕКВ, за яким вони були здійснені. При цьому у формах звітності показуємо касові видатки за мінусом сум, які надійшли на їх відновлення протягом поточного року. На це вказує п. 11 розд. І Порядку № 44.

Отже, порядок обліку витрат, пов’язаних з виплатою заробітної плати військовозобов’язаним за період зборів, та їх відшкодування має кілька особливостей. Однак нічого складного у цьому немає. Тож облік цих операцій не завдасть вам зайвого клопоту.

Нормативні документи

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон № 2232 — Закон України «Про військовий обов’язок і військову службу» від 25.03.92 р. № 2232-ХII.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.