Передусім давайте з’ясуємо, з чим ми маємо справу. Адже не секрет, що порядок обліку будь-якої господарської операції залежить від її економічної суті. Так, електронний квиток, або е-квиток (E-ticket), — це віртуальна версія паперового квитка, яка зберігається в базі даних. У цьому випадку безпосередньо пластикова картка є носієм інформації про кількість оплачених поїздок чи суму грошових коштів, якими можна сплатити за проїзд. Система оплати проїзду за допомогою електронного квитка робить розрахунок максимально зручним та дозволяє міській владі вести облік пасажиропотоку. До того ж така система дає змогу оплатити однією карткою проїзд у різних видах громадського транспорту: метро, тролейбусах, трамваях тощо.

Сьогодні електронний квиток повністю чи частково працює у кількох містах України, як то: Київ, Харків, Ужгород, Житомир, Тернопіль, Хмельницький та ін.

Безперечно, у кожному місті існують свої особливості використання е-квитків. Подекуди пасажир купує певну кількість поїздок, а десь — такий собі абонемент на безлімітне користування громадським транспортом на визначений строк (годину, день, тиждень, місяць). Тоді як в інших містах можна поповнити картку е-квитка на певну суму і далі розраховуватися нею за проїзд. Однак загальний принцип роботи системи електронних квитків єдиний. Зокрема, основними характерними рисами е-квитка є:

1) можливість безготівкової оплати проїзду у різних видах громадського транспорту (подекуди лише електротранспорту);

2) можливість поповнення та багаторазового використання.

Отже, як бачимо, картки е-квитків дуже нагадують смарт-картки на пальне. Відповідно й порядок їх обліку дуже схожий.

Але про це дещо згодом, а спочатку кілька слів про здійснення видатків на придбання цих карток та оплату проїзду.

Так, придбання самої пластикової картки слід планувати та здійснювати за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». На це вказує п. 6 п.п. 2.2.1 Інструкції № 333.

А от видатки на оплату проїзду працівників установи (у тому числі міським транспортом для виконання службових завдань) необхідно проводити за КЕКВ 2250 «Видатки на відрядження». Здивовані? Запитаєте: до чого тут витрати на відрядження, якщо йдеться про службові поїздки містом? Нібито й ні до чого. Але саме за цим кодом передбачено здійснювати витрати на придбання службових проїзних квитків та оплату проїзду за маршрутними листами. Про це чітко зазначено у п.п. 3 п.п. 2.2.5 Інструкції № 333. Тож діємо так, як того вимагає «нормативка».

Далі переходимо до питання обліку карток електронних квитків. І відразу зазначимо, що обліковувати безпосередньо ці картки слід у складі МШП на субрахунку 1812 «Малоцінні та швидкозношувані предмети». Саме цей субрахунок призначено Порядком № 1219 для обліку смарт-карток та інших предметів. У свою чергу, зарахування придбаних проїзних карток до складу МШП означає, що після видачі у користування вони підлягають списанню на витрати звітного періоду. Такою є вимога п. 9 розд. IV НП(С)БО 123.

Звісно ж, одразу постає запитання: на які саме витрати слід відносити вартість проїзної картки, переданої у користування? І тут все просто. Здебільшого це будуть витрати, пов’язані зі здійсненням основної діяльності установи. Тобто при списанні вартості картки дебетуємо субрахунок 8013 «Матеріальні витрати». Якщо ж проїзну картку було придбано спеціально для періодичного використання під час відряджень, застосовуємо субрахунок 8411 «Інші витрати за обмінними операціями». Наприклад, працівники вашої установи часто їздять у справах до обласного центру і для переміщення містом було придбано проїзну пластикову картку. Ось у цьому разі доцільно відносити вартість виданої у користування картки на інші витрати за обмінними операціями.

Важливо!

Після передачі проїзних карток у користування необхідно організувати їх оперативний кількісний облік за місцями експлуатації і відповідальними особами протягом усього строку їх фактичного використання.

Таким є припис п. 9 розд. IV НП(С)БО 123, а також п. 37 розд. ІІ Методрекомендацій.

Отже, спочатку потрібно наказом керівника установи призначити особу, відповідальну за облік, видачу і зберігання проїзних карток.

Ці обов’язки може виконувати бухгалтер або секретар установи.

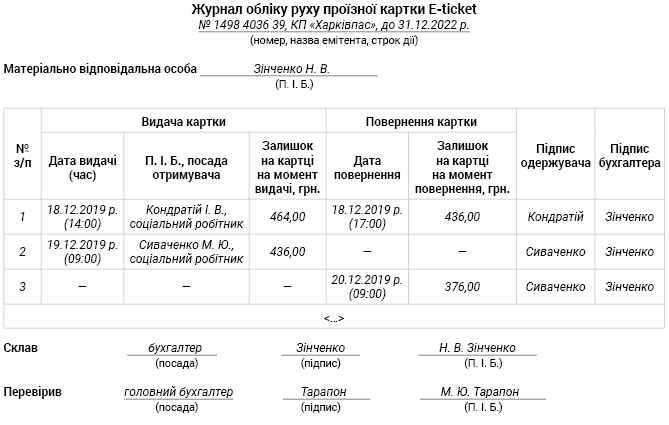

Також для оперативного обліку і контролю за рухом проїзних пластикових карток необхідно розробити та вести Журнал (книгу) обліку руху проїзних карток. Зокрема, у цьому документі мають знайти своє відображення:

• назва емітента, номер картки та строк її дії (якщо такий установлено);

• коли та кому видано (дата, П. І. Б., посада);

• залишок коштів (кількість поїздок) на картці на момент видачі;

• дата повернення картки;

• залишок коштів (поїздок) на картці на момент її повернення.

Крім того, у такому журналі доцільно відвести окрему графу для підпису особи, яка отримує/повертає картку у користування.

Водночас ніщо не заважає вам розширити перелік реквізитів цього документа за потреби. Наш варіант форми журналу обліку руху проїзних карток ви можете знайти нижче.

Тепер про порядок обліку оплати за проїзд. Тобто з’ясуємо, як слід відображати в бухобліку кошти, перераховані для поповнення проїзних пластикових карток.

Фактично операція з оплати проїзду (перерахування коштів перевізнику) є передоплатою за послуги. І логічно при здійсненні такої операції показати в обліку збільшення дебіторської заборгованості: Дт 2113 (2117) — Кт 2313.

Разом з тим при поповненні проїзних карток доцільно відображати надходження проїзних документів. Останні слід обліковувати у складі грошових документів на субрахунку 2213 «Грошові документи у національній валюті».

На користь цього свідчать відразу два аргументи:

• по-перше, сплачені проїзні документи належать до грошових документів відповідно до п. 2.6 розд. ІІ Порядку № 372;

• по-друге, зарахування цих коштів до складу грошових документів позбавляє необхідності відображати в бухобліку та звітності непогашену дебіторську заборгованість протягом тривалого часу. Адже для поповнення е-квитка установи перераховують певні суми грошових коштів, які будуть використовувати поступово протягом кількох звітних періодів (місяців, кварталів, а можливо, і понад один рік).

Звісно, у цьому випадку ми не отримуємо проїзних документів, які можна фізично потримати у руках. Тут же йдеться про віртуальні проїзні документи. Але суті операції це не змінює.

До речі, наявність грошових документів у вас на балансі не спонукає вас обладнувати для їх зберігання спеціальне приміщення та вести «касовий» облік. Головне — забезпечити суворий контроль залишку коштів на проїзних картках.

Основним підтвердним документом у цьому випадку буде Акт виконаних робіт, наданих послуг (звіт, відомість, інший документ), наданий перевізником.

Зазвичай такі документи постачальник надає за підсумками кожного місяця. Хоча умовами договору можна визначити й іншу періодичність надання перевізником підтвердних документів.

І ще один важливий момент щодо звітування працівників щодо використання проїзних карток. Тож чи треба їх щоразу видавати у підзвіт та показувати в бухобліку дебіторську заборгованість за розрахунками з підзвітними особами? Законодавство з цього приводу «мовчить». Насправді, все залежить від умов та специфіки використання таких проїзних карток. Тобто якщо така картка використовується часто (щодня по кілька разів і різними працівниками установи), то сенсу у видачі її у підзвіт немає.

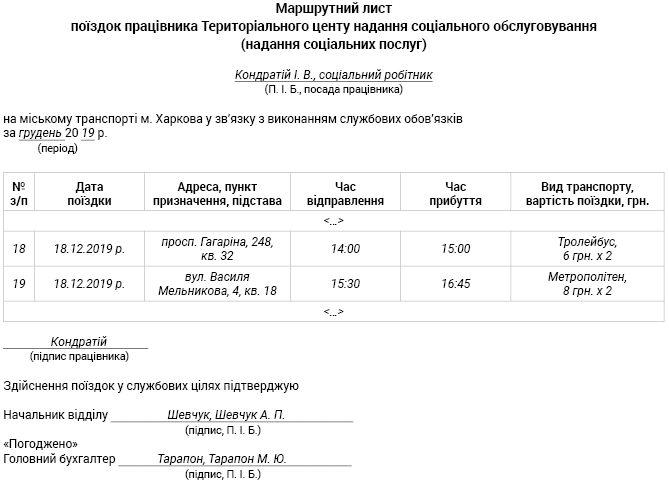

Цілком достатньо буде підпису працівника про отримання картки у Журналі обліку руху проїзних карток. Також для підтвердження своїх переміщень протягом дня працівник має скласти маршрутний лист (див. нижче).

Крім того, працівник може роздрукувати і надати чек термінала про стан балансу відповідної картки на момент її повернення (після останньої поїздки).

Інша річ, якщо йдеться про використання картки е-квиток під час відрядження до іншого населеного пункту. Ось тут без видачі коштів і проїзних документів (проїзної картки) у підзвіт не обійтися.

У будь-якому випадку не забудьте прописати порядок обліку проїзних карток та коштів на них у наказі про організацію бухобліку вашої установи.

Наостанок розглянемо умовний приклад відображення в бухобліку операцій з придбання та використання проїзних карток.

Приклад. Для переміщення соціальних робітників містом під час надання соціальної допомоги громадянам вдома керівництво терцентру уклало договір з муніципальним транспортним підприємством. Згідно з умовами договору було придбано пластикові проїзні картки Е-ticket у кількості 3 шт. вартістю 108 грн. (по 36 грн. кожна). Також для поповнення цих проїзних карток перераховано перевізнику грошові кошти у сумі 8640 грн.

Пластикові проїзні картки були видані у користування та списані на витрати звітного періоду згідно з Актом списання (ф. № З-2). Одночасно для оперативного кількісного обліку карток, виданих у користування, наказом керівника було призначено відповідальну особу та затверджено форму самостійно розробленого Журналу обліку руху проїзних карток.

Наказом про організацію бухобліку бюджетної установи передбачено складання та надання працівниками маршрутних листів. Також для підтвердження залишку коштів на проїзних картках працівники періодично надають чеки терміналів. Списання коштів, витрачених на проїзд працівників міським транспортом за картками Е-ticket, проводиться один раз на місяць.

Згідно з актом виконаних робіт (наданих послуг), наданим перевізником, за звітний місяць на проїзд було фактично витрачено 960 грн.

Записи в облікових регістрах:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіа-льного ордера | |

| дебет | кредит | ||||

| 1 | Отримано фінансування для оплати проїзду працівників міським транспортом (108 грн. + 8640 грн.) | 2313 | 7011 | 8748 | 2 |

| 2 | Перераховано кошти перевізнику за проїзд працівників (у тому числі за проїзні пластикові картки) | 2113 | 2313 | 8748 | 2, 4 |

| 3 | Оприбутковано проїзні пластикові картки | 1812 | 2113 | 108 | 4 |

| 4 | Оприбутковано проїзні документи на суму сплаченого проїзду у міському транспорті за системою електронного квитка | 2213 | 2113 | 8640 | 4 |

| 5 | Видано проїзні пластикові проїзні картки у користування | 8013 | 1812 | 108 | 10 |

| 6 | Списано в кінці місяця суму фактично використаних проїзних документів (на суму зменшення залишку за проїзними картками) | 8013 | 2213 | 960 | 17 |

НОРМАТИВНІ ДОКУМЕНТИ

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.

Методрекомендації — Методичні рекомендації з бухгалтерського обліку запасів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Порядок № 372 — Порядок бухгалтерського обліку окремих активів та зобов’язань бюджетних установ, затверджений наказом Мінфіну від 02.04.2014 р. № 372.

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.