Бухгалтерам-бюджетникам досить часто доводиться проводити зарплатні коригування. Це пов’язано, перш за все, із тим, що строк виплати зарплати за другу половину місяця в бюджетних установах установлено в останній календарний день місяця (30, 31 числа місяця). А тому нарахування зарплати здійснюється заздалегідь на підставі табеля використання робочого часу. У ньому, як правило, усіх працівників табелюють до кінця місяця як працюючих.

Але життя може несподівано піднести «сюрприз» у вигляді хвороби. Ось і виникають ситуації, коли зарплату нарахували за повний місяць, а працівник у кінці місяця захворів. Тому бухгалтеру доводиться у наступному місяці відсторнувати зарплату і нарахувати лікарняні.

Для таких випадків у Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженому наказом Мінфіну від 14.04.2015 р. № 435, існує особливий механізм відображення зазначених коригувань в таблиці 6 ЄСВ-звіту.

Так, п. 9 розд. IV цього Порядку передбачено, що донарахована зарплата за минулий період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, уключається до фонду зарплати того місяця, в якому проводилося таке донарахування.

Причому допускається внесення від’ємних значень, якщо у ЄСВ-звіті відображають, зокрема, перерахунок зарплати, пов’язаний з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, та допомоги по вагітності та пологах, нарахованих у попередніх періодах.

У ситуації, що розглядається, в листопаді 2019 року працівнику нарахували зарплату в розмірі 4173 грн. Тобто вона дорівнювала розміру МЗП. Тому ЄСВ нарахували тільки на фактично нараховану зарплату, а додаткову базу не визначали.

У таблиці 6 ЄСВ-звіту за листопад 2019 року на такого працівника було заповнено один рядок. У ньому зазначили зарплату, нараховану за весь місяць (4173 грн.), і нарахований на неї ЄСВ

(4173 грн. х 22 % = 918,06 грн.).

За умови повністю відпрацьованого місяця у грудні 2019 року працівнику слід буде:

• нарахувати зарплату за відпрацьовані дні у сумі 4173 грн.,

• лікарняні за листопад у сумі 658,03 грн.;

• відсторнувати зарплату за листопад у розмірі 993,57 грн.

Крім цього, слід визначити, чи виконувати вимогу про сплату ЄСВ з МЗП за листопад 2019 року.

Нагадаємо, що «перехідні» виплати (відпускні, лікарняні, декретні) з метою виконання вимоги про нарахування ЄСВ виходячи з мінзарплати треба відносити до місяців, за які їх нараховано.

Тобто нарахований лікарняний (658,03 грн.) і відсторновану зарплату (993,57 грн.) потрібно віднести до раніше нарахованої зарплати листопада (4173 грн.) і порівняти загальну суму нарахувань з МЗП. У результаті таких розрахунків загальний нарахований дохід за листопад 2019 року виходить менше МЗП

(4173 грн. - 993,57 грн. + 658,03 грн. = 3837,46 грн. < 4173 грн.).

А остаточна різниця між МЗП і доходом за листопад, на яку слід нарахувати ЄСВ, дорівнює 335,54 грн.

(4173 - 3837,46).

Сума ЄСВ, нарахованого на додаткову базу за листопад 2019 року, становитиме 73,82 грн.

(335,54 грн. х 22 %).

Майте на увазі: при нарахуванні ЄСВ на додаткову базу в поточному місяці за минулі періоди в результаті нововиявлених обставин (хвороба працівника) у таблиці 6 ЄСВ-звіту відображайте її з КТН «13» (графа 10).

Причому у графі 9 слід зазначити КЗО «29» (див. лист ДФСУ від 02.02.2017 р. № 1925/6/99-99-13-02-01-15).

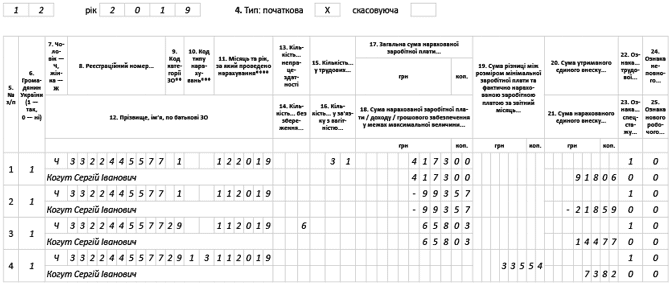

Як заповнити таблицю 6 ЄСВ-звіту за умовами, наведеними в запитанні, покажемо на прикладі.

Приклад. Працівнику Когуту Сергію Івановичу (податковий номер — 3322445577) за листопад 2019 року була нарахована зарплата у розмірі 4173 грн.

У грудні 2019 року йому були нараховані: зарплата за фактично відпрацьовані дні — 4173 грн. (ЄСВ — 918,06 грн.), лікарняні за листопад — 658,03 грн. (ЄСВ — 144,77 грн.).

Крім того, у грудні відсторновано надміру нараховану в листопаді суму зарплати за 5 робочих днів (з 25 по 29 листопада) — 993,57 грн. (ЄСВ — 218,59 грн.).

У таблиці 6 ЄСВ-звіту за грудень 2019 року ці розрахунки слід відобразити так:

Фрагмент таблиці 6 ЄСВ-звіту за грудень 2019 року