Щоб правильно запланувати і провести видатки на ремонт, передусім треба визначитись із видом ремонтних робіт. І це добре відомо кожному бухгалтеру бюджетної установи. Саме від того, який передбачається ремонт: капітальний чи поточний, напряму залежить застосування КЕКВ. Тому це питання слід вирішити ще задовго до пошуку виконавця робіт, постачальника запчастин та укладення з ними договору.

І найперший нормативний документ, до якого варто звернутися, — це Положення № 102. Адже саме цим документом регламентовано порядок проведення техобслуговування і ремонту дорожніх транспортних засобів. Причому норми цього Положення розповсюджуються на всіх суб’єктів господарювання, які експлуатують транспортні засоби (окрім тролейбусів, мопедів і мотоциклів), незалежно від їхньої форми власності.

Та давайте почнемо з азів. І спочатку пригадаємо, що слід розуміти під ремонтом транспортного засобу. Так, згідно з п. 1.3 Положення № 102 ремонт — це комплекс операцій щодо відновлення справності або роботоздатності виробів та відновлення ресурсів виробів чи їх складових частин. І якщо ці операції виконують для забезпечення або відновлення роботоздатності автівки, то такий ремонт слід вважати поточним. Якщо ж головною метою є продовження строку експлуатації ТЗ, тоді можна говорити про капітальний ремонт. Це випливає з п. 3.12 та 3.15 Положення № 102.

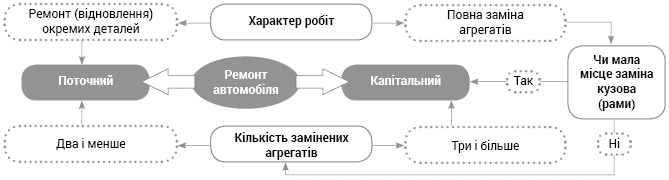

Однак визначальне значення все-таки має характер ремонтних робіт. Тобто слід чітко розуміти, які роботи будуть виконані у тому чи іншому випадку: відновлення певних вузлів, деталей автомобіля чи їх повна заміна на нові. А щоб краще розібратися, з яким ремонтом маєте справу, пропонуємо вам скористатися схемою.

Види ремонту ТЗ залежно від характеру виконуваних робіт

Отже, якщо йдеться лише про ремонт, відновлення певного агрегату автомобіля (із заміною лише дрібних деталей, частин), тоді це 100 % поточний ремонт. Більше того, навіть ремонт відразу всіх агрегатів авто не можна назвати капітальним.

Натомість із заміною агрегатів ТЗ не все так просто. У цьому разі необхідно знати, які саме із них та в якій кількості буде замінено.

Так, сама по собі заміна кузова (для автобуса або легкового авто) або рами (для вантажівки) вже є капітальним ремонтом ТЗ. На це вказує п. 3.6 Положення № 102. Якщо ж ремонт не передбачає заміну останніх, але вимагає встановлення інших нових (повної заміни) базових агрегатів, слід звернути увагу на їх кількість. Так, заміна двох або менше базових агрегатів — це поточний ремонт ТЗ (п. 3.13 Положення № 102). А от у разі заміни трьох із них і більше, маємо справу з капремонтом «залізного коня» (п. 3.16 Положення № 102).

До речі, перелік базових агрегатів наведено у додатку Г до Положення № 102. І ось як він виглядає:

1) двигун з картером зчеплення у зборі;

2) коробка передач, роздавальна коробка;

3) гідромеханічна передача;

4) задній міст (вісь);

5) середній міст (вісь);

6) передня вісь (міст);

7) рульове керування;

8) кабіна вантажного та кузов легкового автомобіля;

9) кузов автобуса;

10) рама;

11) підйомне обладнання платформи автомобіля-самоскида.

Майте на увазі: капітальний ремонт ТЗ і капітальний ремонт будь-якого його базового агрегату (двигуна, коробки передач) — це не одне й те ж. Тому не плутайте ці поняття. І роботи з капремонту, скажімо, двигуна автівки слід класифікувати як поточний ремонт відповідного ТЗ.

Варто зауважити, що капітальний ремонт авто — справа не така вже й поширена. Поміркуйте самі: як часто виникає потреба в одночасній заміні трьох і більше базових агрегатів? Об’єктивною причиною для цього може стати хіба що аварія. Якщо ж така потреба обумовлена фізичним зносом ТЗ, тоді постає питання щодо економічної доцільності такого ремонту взагалі. Арифметика тут проста: якщо авто настільки зношене, то, вочевидь, його справедлива вартість є значно нижчою, аніж сумарна вартість запчастин і послуг СТО.

Звісно, вирішення питання щодо доцільності того чи іншого ремонту у компетенції керівника установи. А от бухгалтер має подбати про планування витрат на ремонт, належне документальне оформлення та відображення в бухобліку. Як це зробити правильно залежно від виду ремонту автомобіля, покажемо у таблиці нижче.

| Вимога до порядку обліку | Вид ремонту автомобіля | |

| поточний | капітальний | |

| Застосування КЕКВ | Оплату послуг з поточного ремонту та технічного обслуговування ТЗ слід планувати та здійснювати за КЕКВ 2240 «Оплата послуг (крім комунальних)». На це вказує п. 8 п.п. 2.2.4 Інструкції № 333. При цьому видатки на придбання запчастин і комплектуючих до ТЗ необхідно планувати за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар» (п. 16 п.п. 2.2.1 Інструкції № 333). Якщо СТО виконує ремонт авто з використанням власних запчастин і їх вартість включено до загальної вартості робіт, тоді оплату слід здійснювати однією сумою за КЕКВ 2240. У випадку якщо установа-замовник купує запчастини самостійно і передає їх виконавцю для установлення, тоді всі необхідні матеріали слід оплачувати окремо за КЕКВ 2210, а роботи — окремо за КЕКВ 2240. Водночас іноді вартість робіт з установлення (монтажу) вже включена до вартості запчастин, комплектуючих чи експлуатаційних рідин. Наприклад, заміну моторного мастила і масляних фільтрів часто включають до вартості самого мастила. У цьому разі оплату на загальну суму слід проводити за КЕКВ 2210 | Видатки на капітальний ремонт автомобілів та обладнання, а також оплату запчастин до них, якщо вони включені до кошторису на проведення капремонту інших об’єктів, який є невід’ємною частиною угоди, укладеної з надавачем послуг, передбачено проводити за КЕКВ 3132 «Капітальний ремонт інших об’єктів» (п. 2 п.п. 3.1.3.2 Інструкції № 333) |

| Документальне оформлення | Взаємовідносини між замовником і виконавцем послуг з ремонту ТЗ регулюють Правила № 615. Цим нормативним документом визначено порядок документального оформлення таких операцій. І насамперед слід пам’ятати, що підставою для надання послуг з ремонту ТЗ чи його складових частин (систем) замовникові є договір про технічне обслуговування і ремонт ТЗ. Приймання ТЗ та його складових частин (систем) здійснюється у присутності власника (уповноваженого ним представника) та оформляється Актом передавання-приймання колісного транспортного засобу, його складових частин (систем) для надання послуг з технічного обслуговування і ремонту. Форма останнього наведена у додатку 2 до Правил № 615. Після завершення ремонту виконавець повертає автомобіль замовнику. При цьому складають Акт передавання-приймання колісного транспортного засобу, його складових частин (систем) після надання послуг з технічного обслуговування та ремонту (додаток 3 до Правил № 615). Окрім того, після закінчення робіт виконавець зобов’язаний надати замовнику такі документи: • рахунок-фактуру, наряд-замовлення, накладну, квитанцію тощо; • гарантійний талон (один примірник); • додатки до експлуатаційної документації, якщо змінюються умови експлуатації відремонтованого ТЗ і замовнику необхідно виконувати вимоги, не передбачені експлуатаційною документацією виробника; • довідку-рахунок на складові частини, придбані й установлені виконавцем на ТЗ; • довідку про колір (основний колір) ТЗ, якщо цей колір змінено під час ремонту | |

| У разі виконання ремонту власними силами установи, видачу запчастин зі складу слід оформляти накладною (вимогою) за типовою формою № З-3. Вартість запчастин і комплектуючих, використаних під час ремонту авто, списують на підставі Акта списання за формою № З-2. Типові форми цих документів затверджено наказом Мінфіну від 18.12.2000 р. № 130 | Перед початком капремонту службового авто необхідно оформити Акт передачі на ремонт, реконструкцію та модернізацію основних засобів. А після завершення ремонту потрібно скласти Акт приймання відремонтованих, реконструйованих та модернізованих основних засобів. Типові форми цих актів затверджено наказом Мінфіну від 13.09.2016 р. № 818. На підставі останнього акта буде внесено записи про капремонт відповідного ТЗ до Інвентарної картки обліку об’єкта основних засобів | |

| Відображення на рахунках бухобліку | Усі витрати на проведення техогляду та ремонту (у тому числі й капітального) необоротних активів визнаються витратами звітного періоду, в якому вони були понесені. Такою є вимога п. 4 розд. VI Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11. Тобто незалежно від суми та виду ремонту (капітальний чи поточний) такі витрати не збільшують первісну вартість відремонтованого ТЗ. Суми витрат на ремонт службових авто слід відображати за дебетом субрахунку 8013 або 8113 залежно від призначення такого ТЗ | |

Як бачимо, порядок відображення операцій з ремонту авто в бухобліку — єдиний. Витрати і на капремонт, і на поточний ремонт чи техобслуговування відносимо на збільшення матеріальних витрат відповідного звітного періоду. А от планувати ці витрати слід за різними КЕКВ. Тож головна відмінність цих операцій — у порядку застосування КЕКВ. І цьому питанню слід приділити особливу увагу. Адже порушення цього порядку (як проведення капітальних витрат за кодами поточних видатків, так і навпаки) може коштувати дуже дорого. Такі дії можуть бути розцінені як нецільове використання бюджетних коштів відповідно до ст. 119 Бюджетного кодексу України від 08.07.2010 р. № 2456-VI.

Також нагадаємо: розпорядники бюджетних коштів мають право здійснювати передоплату за товари вартістю не більше як 100 тис. грн. на строк до одного місяця. Тоді як аванс за послуги з ремонту авто не може перевищувати 30 % від загальної їх вартості. Причому граничний строк такої передоплати становить теж один місяць. Такі вимоги закріплено в абз. 13 і 14 п.п. 1 п. 1 постанови КМУ «Про здійснення попередньої оплати товарів, робіт і послуг, що закуповуються за бюджетні кошти» від 23.04.2014 р. № 117 (ср. ).

Наостанок розглянемо умовний приклад відображення операцій з ремонту ТЗ на рахунках бухобліку.

Приклад. Для виконання робіт з ремонту службового автомобіля Daewoo Lanos TF48Y бюджетна установа звернулася до СТО. Відносини з ремонтною організацією оформлено договором і складено наряд-замовлення. Згідно з висновком фахівця СТО автомобіль потребує капітального ремонту двигуна. Окрім того, під час ремонту було замінено масляні і повітряні фільтри, моторне мастило та охолоджуючу рідину.

Загальна вартість ремонту згідно з договором становить 7120 грн., у тому числі: вартість ремонтних робіт — 2840 грн., вартість запчастин та витратних матеріалів — 4280 грн. Приймання ТЗ на ремонт оформлено актом передавання-приймання колісного ТЗ. Після ремонту автомобіль прийнято від виконавця на підставі акта передавання-приймання.

Бюджетна установа виплатила аванс СТО у розмірі 30 % від загальної вартості ремонту. Решту оплати було перераховано у кінці звітного місяця після завершення і прийняття ремонтних робіт.

В облікових регістрах зроблено такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіального ордера | |

| дебет | кредит | ||||

| 1 | Отримано фінансування для оплати ремонту службового автомобіля | 2313 | 7011 | 7120 | 2 |

| 2 | Перераховано аванс СТО (7120 грн. х 30 %) | 2113 | 2313 | 2136 | 2, 4 |

| 3 | Виконано роботи з капремонту двигуна службового автомобіля | 8013 | 6211 | 7120 | 6 |

| 4 | Зменшено суму заборгованості перед СТО на суму виплаченого авансу (7120 грн. - 2136 грн.) | 6211 | 2113 | 2136 | 4, 6 |

| 5 | Перераховано СТО решту вартості оплати за ремонт | 6211 | 2313 | 4984 | 2, 6 |

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

Положення № 102 — Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затверджене наказом Мінтрансу від 30.03.98 р. № 102.

Правила № 615 — Правила надання послуг з технічного обслуговування і ремонту колісних транспортних засобів, затверджені наказом Мінінфраструктури від 28.11.2014 р. № 615.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.

ТЗ — транспортний засіб.