Право на відпустку

Право на додаткову «чорнобильську» відпустку мають не всі люди, які постраждали внаслідок аварії на ЧАЕС. Така пільга надається лише особам, яких віднесено до 1 і 2 категорій постраждалих (п. 22 ч. 1 ст. 20 і п. 1 ч. 1 ст. 21 Закону № 796).

Перелік осіб, які віднесені до вказаних категорій, можна знайти в ст. 14 Закону № 796. До них належать:

1) особи з інвалідністю з числа учасників ліквідації наслідків аварії на ЧАЕС та потерпілих від Чорнобильської катастрофи, щодо яких встановлено причинний зв’язок інвалідності з Чорнобильською катастрофою, хворі внаслідок Чорнобильської катастрофи на променеву хворобу — категорія 1;

2) учасники ліквідації наслідків аварії на ЧАЕС, які працювали у зоні відчуження:

• з моменту аварії до 1 липня 1986 року — незалежно від кількості робочих днів;

• з 1 липня 1986 року по 31 грудня 1986 року — не менше 5 календарних днів;

• у 1987 році — не менше 14 календарних днів, а також потерпілі від Чорнобильської катастрофи;

• евакуйовані у 1986 році із зони відчуження (в тому числі особи, які на момент евакуації перебували у стані внутрішньоутробного розвитку, після досягнення ними повноліття);

• особи, які постійно проживали у зоні безумовного (обов’язкового) відселення з моменту аварії до прийняття постанови про відселення, — категорія 2.

Підтвердженням права на додаткову відпустку є посвідчення учасника ліквідації наслідків аварії на ЧАЕС або потерпілого від Чорнобильської катастрофи. Далі поговоримо про ці документи докладніше.

Нові посвідчення «чорнобильців»

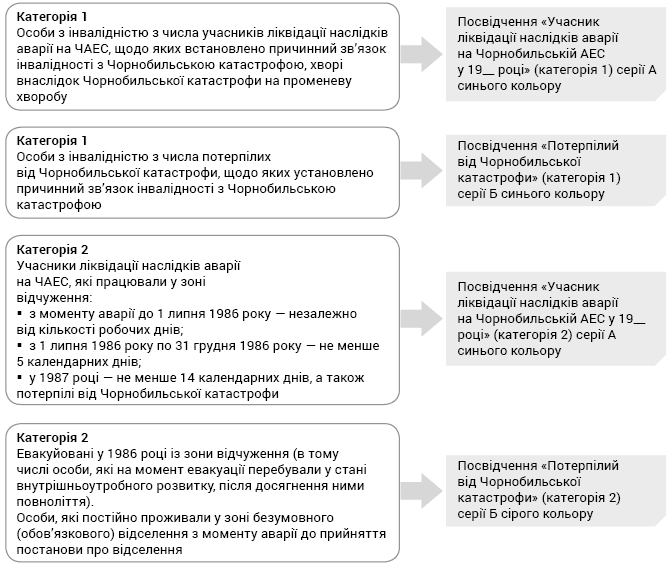

Нагадаємо: в 2018 році Кабмін постановою № 551 затвердив нові зразки «чорнобильських» посвідчень. Категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, та належні їм посвідчення нового зразка ми навели на рисунку 1.

Рис. 1. Категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, та належні їм посвідчення

Слід зауважити, що постановою № 551 Уряд не тільки вніс корективи у знайомі бланки посвідчень, а й затвердив нові зразки для окремих категорій постраждалих від Чорнобильської катастрофи та інших ядерних аварій, від радіаційного опромінення. Так, зокрема:

• для потерпілих від аварії на ЧАЕС (категорія 1) ввели окремий зразок посвідчення — серії Б, відокремивши таким чином їх від осіб з інвалідністю з числа учасників ліквідації наслідків аварії на ЧАЕС (категорія 1, посвідчення серії А);

• затвердили зразки посвідчень для осіб, які брали участь у ліквідації інших ядерних аварій, у ядерних випробуваннях та навчаннях із застосуванням ядерної зброї, у складанні ядерних зарядів і проведенні на них регламентних робіт, а також постраждалих від радіаційного опромінення (серія Я).

При цьому до 01.01.2019 р. було дозволено видавати посвідчення старого зразка (затверджені постановою № 51).

У той же час Кабмін доручив Київській міській та обласним державним адміністраціям до 01.01.2020 р. провести заміну посвідчень у зв’язку із затвердженням нових зразків. Однак слід зауважити, що заміні підлягають не всі «чорнобильські» посвідчення, а лише ті, що видані зазначеним нижче категоріям населення:

• особам, які постраждали внаслідок Чорнобильської катастрофи (категорія 1);

• учасникам ліквідації наслідків аварії на ЧАЕС (категорії 2 і 3) з числа громадян, які брали участь у ліквідації інших ядерних аварій, у ядерних випробуваннях, військових навчаннях із застосуванням ядерної зброї, складанні ядерних зарядів та проведенні на них регламентних робіт;

• особам, які потерпіли внаслідок Чорнобильської катастрофи (категорія 2), з числа постраждалих від радіаційного опромінення за інших обставин не з власної вини.

Із цього випливає, що замінювати немає необхідності, зокрема, посвідчення «Учасник ліквідації наслідків аварії на Чорнобильській АЕС у 19__ році» (категорія 2 серії А). При цьому, як і раніше, такі посвідчення без відмітки про перереєстрацію, передбачену абз. 1 п. 3 постанови № 135, видані до набрання чинності постановою № 551, вважаються недійсними (п. 4 Порядку № 551).

Також не потребують заміни посвідчення серії Б, видані особам, потерпілим саме внаслідок Чорнобильської катастрофи (не від радіаційного опромінення за інших обставин) та віднесеним до категорії 2.

Порада: для того, щоб однозначно визначитись, потрібно замінювати посвідчення на нове чи ні, рекомендуємо власникам таких документів звернутися до місцевих органів соціального захисту за консультацією.

Отже, у 2019 році є дійсними два варіанти посвідчень «чорнобильців» — старого та нового зразків.

Обидва вони можуть підтверджувати право працівника на додаткову відпустку.

Слід нагадати, які саме документи старого зразка підтверджують право на «чорнобильську» відпустку. Такими документами є посвідчення:

• особи, яка постраждала внаслідок Чорнобильської катастрофи, категорії 1 серії А з відбитком штампа «Перереєстровано» і записом про дату перереєстрації, а також вкладиш до нього і їх копії. Посвідчення без штампа та/або без вкладиша вважають недійсними (п. 3 Порядку № 51);

• учасника ліквідації наслідків аварії на Чорнобильській АЕС, категорії 2 серії А з відбитком штампа «Перереєстровано» і записом про дату перереєстрації та копія такого посвідчення;

• особи, яка постраждала внаслідок Чорнобильської катастрофи, категорії 2 серії Б і копія такого посвідчення.

А тепер розглянемо деталі надання «чорнобильської» відпустки.

Тривалість відпустки

Постраждалим від Чорнобильської катастрофи 1 і 2 категорій належить додаткова відпустка зі збереженням зарплати тривалістю 14 робочих днів на рік (п. 22 ч. 1 ст. 20 і п. 1 ч. 1 ст. 21 Закону № 796). При цьому тривалість такої відпустки в календарних днях дорівнює 16. Такого висновку Мінпраці дійшло розрахунковим шляхом за допомогою формули, описаної в листі від 14.06.2006 р. № 206/13/116-06.

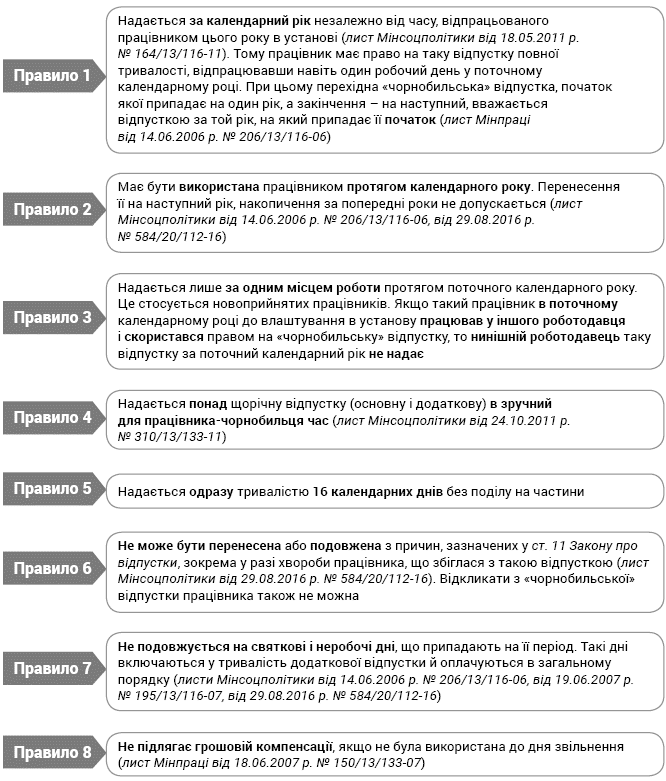

10 правил надання відпустки

«Чорнобильська» відпустка за своєю суттю є пільгою і компенсацією за шкоду, нанесену здоров’ю внаслідок Чорнобильської катастрофи. При цьому вона не належить до щорічних відпусток. Її слід відносити до інших видів відпусток, установлених законодавством (ч. 2 ст. 4 Закону про відпустки). У зв’язку з цим вона має свої особливості.

Топ-10 правил надання «чорнобильської» відпустки ми зібрали на рис. 2.

Рис. 2. Десять правил надання «чорнобильської» відпустки

Фінансування «чорнобильських» відпускних

Відпускні за період «чорнобильської» відпустки виплачує роботодавець, але не за власний кошт, а за рахунок коштів державного бюджету. Зокрема, видатки на проведення таких заходів передбачено у Державному бюджеті за КПКВК 2501200 «Соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи»*. При цьому безпосередньо фінансування проводиться через відповідні органи соцзахисту. Це випливає з п. 5 Порядку № 936.

* Згідно з додатком 3 до Закону України «Про Державний бюджет України на 2019 рік» від 23.11.2018 р. № 2629-VIII.

Аби отримати кошти для виплати «чорнобильських» відпускних, слід пройти кілька етапів. Спершу необхідно зареєструватися в органі соцзахисту. Причому робити це треба щороку не пізніше ніж за два місяці до початку бюджетного року. При реєстрації до органу соцзахисту подають такий пакет документів (абз. 1 п. 6 Порядку № 936):

• відомості про установу з визначенням кількості постраждалих осіб за категоріями одержувачів компенсацій і допомоги певних видів за формою № 2, затвердженою наказом № 928;

• списки громадян із зазначенням прізвища, імені і по батькові, категорії, серії і номера посвідчення, місця проживання (перебування), ідентифікаційного номера кожного;

• графік відпусток «чорнобильців» і розрахунок витрат на додаткові відпустки на наступний бюджетний рік.

Усі ці відомості подають тільки на «чорнобильців», які працюють в установі за основним місцем роботи і підтвердили свій статус документально (відповідним посвідченням).

ВАЖЛИВО!

Якщо дані щодо установи (назви, місцезнаходження, розрахункових рахунків для перерахування коштів), списків «чорнобильців», їх графіків відпусток змінюються, обов’язково повідомте про це орган соцзахисту — не пізніше 20 числа місяця, що настає за місяцем змін.

Для отримання фінансування з бюджету необхідно до 25 числа місяця, за який проводять нарахування «чорнобильських» відпускних, подати в органи соцзахисту такі документи (абз. 4 п. 6 Порядку № 936):

• розрахунок видатків (сума відпускних і нарахованого на неї ЄСВ), понесених у зв’язку з «чорнобильською» відпусткою, за формою № 3, затвердженою наказом № 928;

• реєстр одержувачів компенсаційних виплат із зазначенням прізвища, імені та по батькові, категорії, номера посвідчення, ідентифікаційного номера, відомостей про нараховані виплати, суми компенсацій.

Органи соцзахисту перевіряють, реєструють, обліковують розрахунки та подають органам Казначейства платіжні документи для здійснення відповідних видатків, що провадяться в установленому законодавством порядку.

Одержану інформацію, подану установою, підрозділи органу соцзахисту в разі потреби звіряють щодо правомірності нарахування виплат та компенсацій з відділами персоніфікованого обліку.

Коротко про оподаткування

ЄСВ. Сума «чорнобильських» відпускних включається до фонду оплати праці у складі додаткової зарплати, як оплата за невідпрацьований час (п.п. 2.2.12 Інструкції № 5). Отже, вона включається у базу оподаткування ЄСВ відповідно до п. 1 ч. 1 ст. 7 Закону про ЄСВ.

Ще одним підтвердженням того, що «чорнобильські» відпускні оподатковуються ЄСВ, є п. 7 розд. 1 Переліку № 1170. Згідно із зазначеною нормою до виплат, на які не нараховується ЄСВ, включаються виплати у встановленому розмірі особам, які постраждали внаслідок Чорнобильської катастрофи (крім надбавок і доплат до тарифних ставок (окладів, посадових окладів) у розмірах, передбачених законодавством, за роботу на територіях радіоактивного забруднення, оплата додаткових відпусток, які надаються відповідно до Закону № 796).

Отже, на суму «чорнобильських» відпускних ЄСВ нараховується в загальному порядку.

УВАГА!

ЄСВ на «чорнобильські» відпускні нараховують за загальною ставкою — 22 %.

Якщо працівник-«чорнобилець» має інвалідність, то слід застосовувати ставку 8,41 %.

При цьому роботодавці — установи та організації нараховують ЄСВ працюючим особам з інвалідністю на суми зарплати (доходу, в тому числі відпускних) у розмірі 8,41 % у такий період: починаючи з дати встановлення групи інвалідності, але не раніше одержання роботодавцем завіреної копії довідки до акта огляду в медико-соціальній експертній комісії, та закінчуючи датою скасування інвалідності на підставі рішення даної комісії. До дати одержання завіреної довідки та після дати скасування інвалідності роботодавець нараховує ЄСВ у розмірі 22 % визначеної бази нарахування (консультація з категорії 301.04.01 ЗІР).

Відображення додаткової відпустки «чорнобильцям» у ЄСВ-звіті нічим не відрізняється від порядку відображення сум звичайної щорічної відпустки.

ПДФО та ВЗ. Сума «чорнобильських» відпускних оподатковується ПДФО в загальному порядку згідно з п.п. 164.2.1 ПКУ. А отже, такі виплати також є об’єктом оподаткування військовим збором (п. 161 підрозд. 10 розд. XX ПКУ).

Слід врахувати, що громадяни, віднесені до 1 або 2 категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи тих, хто нагороджений грамотами Президії Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи, мають право на застосування до їх зарплати «підвищеної» ПСП (у 2019 році — у розмірі 1440,75 грн). При цьому на пільгу у 2019 році можуть розраховувати лише ті, чий місячний дохід не перевищує 2690,00 грн. (п.п. «в» п.п. 169.1.3 ПКУ).

Крім того, як і звичайні відпускні, перехідні «чорнобильські» відпускні для цілей застосування ПСП і оподаткування ПДФО відносяться до того місяця, за який вони нараховані (абз. 3 п.п. 169.4.1 ПКУ).

У Податковому розрахунку за формою № 1ДФ сума «чорнобильських» відпускних відображається у складі зарплати з ознакою доходу «101».

Бухгалтерський облік

«Чорнобильські» відпускні обчислюються й оподатковуються так само, як і звичайні відпускні (заробітна плату за час основної щорічної відпустки). Проте у бухобліку ці виплати відображаються по-різному.

І насамперед варто згадати про субрахунки. Так, для узагальнення інформації про розрахунки за «чорнобильськими» виплатами, а також про рух коштів для їх здійснення, передбачено окремі субрахунки. А конкретно, Порядком № 1219 призначені такі субрахунки:

• 2314 «Інші рахунки в Казначействі» — для обліку надходжень грошових коштів, що знаходяться на рахунках в органах Казначейства, але які не відображені на субрахунку 2313. Сюди належать і грошові кошти на «чорнобильські» виплати;

• 6414 «Розрахунки за спеціальними видами платежів» — для обліку розрахунків за надходженнями на виплату допомоги і компенсацій громадянам, які постраждали внаслідок Чорнобильської катастрофи.

При цьому інформацію про розрахунки за виплатами працівникам відображаємо за загальним правилом на субрахунку 6511 «Розрахунки із заробітної плати».

Тоді як нарахування «чорнобильських» відпускних здійснюється зовсім не так, як звичайних відпускних. Адже ця операція відрізняється за своєю економічною суттю від нарахування заробітної плати.

УВАГА!

Бюджетні установи не планують у своїх кошторисах видатки на здійснення компенсаційних виплат громадянам, постраждалим внаслідок аварії на ЧАЕС. Такі кошти проходять через бюджетні рахунки лише «транзитом».

З огляду на це, при нарахуванні таких відпускних не треба показувати витрати в бухобліку.

У свою чергу, відображати доходи при надходженні коштів для їх виплати теж не потрібно.

Ще один важливий момент: виплатити «чорнобильські» відпускні потрібно не пізніше ніж за три дні до початку додаткової відпустки. Це випливає з ч. 4 ст. 115 КЗпП та ч. 1 ст. 21 Закону про відпустки. І хоча ці норми не місять прямої вказівки щодо цього виду відпустки, однак і жодних винятків чи застережень щодо неї законодавством не передбачено.

Однак на практиці нерідко кошти від органів соцзахисту надходять вже після завершення відпустки. Як діяти у таку випадку? Безперечно, порушувати трудове законодавство не слід. Тож перше, що спадає на думку, — виплатити «чорнобильські» відпускні за рахунок установи, а після отримання фінансування від органу соцзахисту — відшкодувати. Але й тут натикаємося на перепону.

По-перше, всі кошти у розпорядженні бюджетної установи — це бюджетні кошти, напрями використання яких чітко визначені. А от використання бюджетних коштів на цілі, які не відповідають бюджетним асигнуванням (не передбачені кошторисом), є нецільовим використанням таких коштів (абз. 4 ч. 1 ст. 119 БКУ).

По-друге, на реєстраційному рахунку установи не завжди є «зайві» чи то вільні кошти. До того ж у такому разі матимемо дебіторську заборгованість, що особливо недоречно на межі двох звітних кварталів. І навіть коли ми нарешті отримаємо «компенсацію» від органу соцзахисту, цю суму доведеться перекинути на основний реєстраційний рахунок. А це точно викличе масу запитань у казначеїв.

Та безвихідних ситуацій не буває. Так, відповідно до § 2 ст. 7 Конвенції «Про оплачувані відпустки (переглянута в 1970 році)» від 24.06.70 р. № 132 суми, що належать до виплати за час відпустки (частину), виплачуються зацікавленій особі до відпустки, якщо інше не передбачене в угоді, яка стосується цієї особи і роботодавця. Тобто працівник може висловити в заяві своє бажання про отримання заробітної плати за час відпустки в терміни, визначені між ним та роботодавцем. На цьому наголосило і Мінсоцполітики у своїх офіційних роз’ясненнях: у листах «Про виплату відпускних» від 05.01.2012 р. № 7/13/133-12 та «Про розгляд звернення» від 04.08.2016 р. № 430/13/116-16 (ср. ).

Отже, аби уникнути непорозумінь з контролюючими органами, слід пояснити всю ситуацію працівнику і заздалегідь узгодити із ним строки виплати відпускних. Бажано, щоб працівник зазначив у заяві на надання додаткової «чорнобильської» відпустки, що не заперечує отримати відпускні після виходу із відпустки.

Тепер що стосується безпосередньо порядку відображення таких операцій на рахунках бухобліку. Основні правила обліку виплат «чорнобильцям» прописані у п.п. 8.14 – 8.17 Типової кореспонденції. А щоб краще розібратися, як їх застосовувати, розглянемо умовний приклад.

Приклад. Серед працівників бюджетної установи є особа, постраждала внаслідок Чорнобильської катастрофи, категорії 2. Такий працівник звернувся до відділу кадрів із заявою про надання йому додаткової відпустки тривалістю 16 календарних днів з 25.03.2019 р.

На підставі даних про фактично відпрацьований час відповідним працівником протягом попередніх 12 місяців бухгалтер визначив середньоденну заробітну плату для оплати додаткової відпустки. Згідно з розрахунками розмір середньоденної зарплати працівника становить 141,20 грн. Таким чином, йому була нарахована заробітна плата за відпрацьовані дні березня та:

• «чорнобильскі» відпускні — 2259,20 грн.;

• ЄСВ (22 %) — 497,02 грн.

Із суми відпускних утримано:

• ПДФО (18 %) — 406,66 грн.;

• ВЗ (1,5 %) — 33,89 грн.

Сума до виплати працівнику становить 1818,65 грн.

Бюджетна установи підготувала і надала до органу соцзахисту розрахунок видатків, понесених у зв’язку з «чорнобильською» відпусткою, та реєстр одержувачів компенсаційних виплат. Всі документи були надані заздалегідь з метою отримання фінансування до початку відпустки працівника.

Грошові кошти від органу соцзахисту надішли на рахунок установи в Казначействі у сумі 2756,22 грн. (2259,20 грн. + 497,02 грн.).

Відпускні було виплачено працівнику 22.03.2019 р. шляхом перерахування коштів на його картковий рахунок у банку. Одночасно установою було перераховано ЄСВ до Пенсійного фонду та ПДФО і ВЗ — до ДФСУ.

У бухобліку ці операції слід відображати таким чином:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіального ордера | |

| дебет | кредит | ||||

| 1 | Нараховано відпускні за час додаткової «чорнобильської» відпустки | 6414 | 6511 | 2259,20 | 5 |

| 2 | Нараховано ЄСВ | 6414 | 6313 | 497,02 | 5 |

| 3 | Утримано ПДФО з відпускних | 6511 | 6311 | 406,66 | 5 |

| 4 | Утримано ВЗ з відпускних | 6511 | 6311 | 33,89 | 5 |

| 5 | Надійшли кошти на рахунок установи для виплати «чорнобильських» відпускних | 2314 | 6414 | 2756,22 | 2* |

| 6 | Перераховано відпускні на картковий рахунок працівника | 6511 | 2314 | 1818,65 | 2*, 5 |

| Одночасно перераховано ПДФО та ВЗ до бюджету | 6311 | 2314 | 440,55 | 2*, 5 | |

| 7 | Перераховано ЄСВ до Пенсійного фонду | 6313 | 2314 | 497,02 | 2*, 5 |

| * Згідно з Порядком № 755 за кожним реєстраційним (іншим, поточним) рахунком, відкритим на ім’я суб’єкта державного сектору в органах Казначейства, складають окремі накопичувальні відомості. При цьому меморіальні ордери нумерують № 2-1, 2-2, 2-3 тощо. | |||||

Кілька слів про звітність. Це стосується передусім випадків, коли ви нарахували відпускні за додаткову відпустку «чорнобильцю», а орган соцзахисту забарився із фінансуванням.

У такому разі необхідно показати таку заборгованість у бюджетній звітності. Зокрема, ця інформація має знайти своє відображення у Довідці про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» (додаток 27 до Порядку № 44) за кодом рядка 011. Ця форма звітності подається за підсумками звітного кварталу та року.

Нагадуємо: дані про операції, не передбачені кошторисом, розпорядники бюджетних коштів у звітах про надходження і використання коштів загального фонду (форма № 2д, № 2м), спеціального фонду (форма № 4д, № 4м), а також про заборгованість за бюджетними коштами (форма № 7д, № 7м), не відображають. Про це чітко сказано у п. 12 розд. І Порядку № 44.

Відповідальність

«Чорнобильські» виплати проводять за рахунок бюджетних коштів. Контроль за цільовим використанням таких коштів здійснюють посадові особи Мінсоцполітики, Держаудитслужби, обласних і Київської міської адміністрацій у межах їх компетенції (п. 16 Порядку № 936).

За нецільове використання бюджетних коштів на посадових осіб установи може бути накладено штраф від 1190 до 1445 грн. (див. ст. 16412 КпАП). Тоді як установу в такому випадку можуть спіткати бюджетні санкції, як то:

• зупинення операцій з бюджетними коштами (п. 2 ч. 1 ст. 117 БКУ);

• призупинення бюджетних асигнувань — припинення повноважень на взяття бюджетного зобов’язання на відповідну суму на строк від одного до трьох місяців у межах поточного бюджетного періоду (п. 3 ч. 1 ст. 117 БКУ);

• зменшення бюджетних асигнувань — позбавлення повноважень на взяття бюджетного зобов’язання на відповідну суму на строк до завершення поточного бюджетного періоду (п. 4 ч. 1 ст. 117 БКУ).

Якщо ж роботодавець відмовив у наданні «чорнобильської» відпустки, це може бути розцінено як порушення трудового законодавства. У такому випадку установі загрожує штраф у розмірі 1 мінзарплати — 4173 грн. (абз. 8 ч. 1 ст. 265 КЗпП), а її посадовим особам — адмінштраф у загальному випадку в розмірі від 510 до 1700 грн. (ч. 1 ст. 41 КпАП). Це саме стосується і порушення строків виплати «чорнобильських» відпускних. Звісно, якщо ви не дуже забарилися із виплатою. А от затримка виплати відпускних на один місяць і більше тягне за собою більш серйозні санкції. Такого роботодавця можуть оштрафувати на три мінзарплати, встановлені на момент виявлення порушення (абз. 4 ч. 1 ст. 265 КЗпП). На сьогодні це 12519 грн.

Маємо надію, що наша стаття допоможе вам почувати себе спокійно і впевнено у питаннях оформлення, оподаткування та обліку «чорнобильських» відпускних.

Нормативні документи та скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8074-X.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 796 — Закон України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.91 р. № 796-ХII.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Наказ № 928 — наказ Мінсоцполітики «Про затвердження типових форм документів» від 22.06.2018 р. № 928.

Постанова № 51 — постанова КМУ «Про затвердження Порядку видачі посвідчень особам, які постраждали внаслідок Чорнобильської катастрофи» від 20.01.97 р. № 51.

Постанова № 135 — постанова КМУ «Про перевірку правильності видачі посвідчень «Учасник ліквідації наслідків аварії на Чорнобильській АЕС» від 04.02.97 р. № 135.

Постанова № 551 — постанова КМУ «Деякі питання видачі посвідчень особам, які постраждали внаслідок Чорнобильської катастрофи, та іншим категоріям громадян» від 11.07.2018 р. № 551.

Порядок № 51 — Порядок видачі посвідчень особам, які постраждали внаслідок Чорнобильської катастрофи, затверджений постановою КМУ від 20.01.97 р. № 51.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

ЗІР — Загальнодоступний інформаційний ресурс Державної фіскальної служби України.

ЧАЕС — Чорнобильська атомна електростанція.

ЄСВ — єдиний соціальний внесок.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.