Право на отпуск

Право на дополнительный «чернобыльский» отпуск имеют не все люди, которые пострадали в результате аварии на ЧАЭС. Такая льгота предоставляется лишь лицам, отнесенным к 1 и 2 категориям пострадавших (п. 22 ч. 1 ст. 20 и п. 1 ч. 1 ст. 21 Закона № 796).

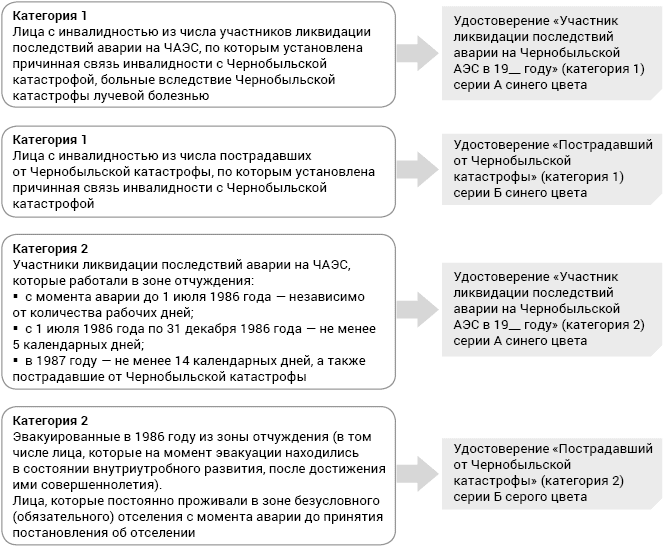

Перечень лиц, отнесенных к указанным категориям, можно найти в ст. 14 Закона № 796. К ним относятся:

1) лица с инвалидностью из числа участников ликвидации последствий аварии на ЧАЭС и пострадавших от Чернобыльской катастрофы, по которым установлена причинная связь инвалидности с Чернобыльской катастрофой, больные вследствие Чернобыльской катастрофы лучевой болезнью — категория 1;

2) участники ликвидации последствий аварии на ЧАЭС, которые работали в зоне отчуждения:

• с момента аварии до 1 июля 1986 года — независимо от количества рабочих дней;

• с 1 июля 1986 года по 31 декабря 1986 года — не менее 5 календарных дней;

• в 1987 году — не менее 14 календарных дней, а также пострадавшие от Чернобыльской катастрофы;

• эвакуированные в 1986 году из зоны отчуждения (в том числе лица, которые на момент эвакуации находились в состоянии внутриутробного развития, после достижения ими совершеннолетия);

• лица, которые постоянно проживали в зоне безусловного (обязательного) отселения с момента аварии до принятия постановления об отселении, — категория 2.

Подтверждением права на дополнительный отпуск является удостоверение участника ликвидации последствий аварии на ЧАЭС или пострадавшего от Чернобыльской катастрофы. Далее поговорим об этих документах подробнее.

Новые удостоверения «чернобыльцев»

Напомним: в 2018 году Кабмин постановлением № 551 утвердил новые образцы «чернобыльских» удостоверений. Категории лиц, пострадавших в результате Чернобыльской катастрофы, и полагающиеся им удостоверения нового образца мы привели на рис. 1.

Рис. 1. Категории лиц, пострадавших в результате Чернобыльской катастрофы, и полагающиеся им удостоверения

Следует отметить, что постановлением № 551 Правительство не только внесло коррективы в знакомые бланки удостоверений, но и утвердило новые образцы для отдельных категорий пострадавших от Чернобыльской катастрофы и других ядерных аварий, от радиационного облучения. Так, в частности:

• для пострадавших от аварии на ЧАЭС (категория 1) ввели отдельный образец удостоверения — серии Б, отделив таким образом их от лиц с инвалидностью из числа участников ликвидации последствий аварии на ЧАЭС (категория 1, удостоверение серии А);

• утвердили образцы удостоверений для лиц, которые участвовали в ликвидации других ядерных аварий, в ядерных испытаниях и учениях с применением ядерного оружия, в сборке ядерных зарядов и проведении на них регламентных работ, а также пострадавших от радиационного облучения (серия Я).

При этом до 01.01.2019 г. было разрешено выдавать удостоверения старого образца (утверждены постановлением № 51).

В то же время КМУ поручил Киевской городской и областным государственным администрациям до 01.01.2020 г. провести замену удостоверений в связи с утверждением новых образцов. Однако следует заметить, что замене подлежат не все «чернобыльские» удостоверения, а лишь те, которые выданы указанным ниже категориям населения:

• лицам, пострадавшим в результате Чернобыльской катастрофы (категория 1);

• участникам ликвидации последствий аварии на ЧАЭС (категории 2 и 3) из числа граждан, которые участвовали в ликвидации других ядерных аварий, в ядерных испытаниях, военных учениях с применением ядерного оружия, сборке ядерных зарядов и проведении на них регламентных работ;

• лицам, пострадавшим в результате Чернобыльской катастрофы (категория 2), из числа пострадавших от радиационного облучения при других обстоятельствах не по собственной вине.

Из этого следует, что заменять нет необходимости, в частности, удостоверение «Участник ликвидации последствий аварии на Чернобыльской АЭС в 19__ году» (категория 2 серии А). При этом, как и раньше, такие удостоверения без отметки о перерегистрации, предусмотренной абз. 1 п. 3 постановления № 135, выданные до вступления в силу постановления № 551, считаются недействительными (п. 4 Порядка № 551).

Также не требуют замены удостоверения серии Б, выданные лицам, пострадавшим именно в результате Чернобыльской катастрофы (не от радиационного облучения при других обстоятельствах) и отнесенным к категории 2.

Совет: для того, чтобы однозначно определиться, нужно заменять удостоверение на новое или нет, рекомендуем владельцам таких документов обратиться в местные органы социальной защиты за консультацией.

Итак, в 2019 году являются действительными два варианта удостоверений «чернобыльцев» — старого и нового образцов. Оба они могут подтверждать право работника на дополнительный отпуск.

Следует напомнить, какие именно документы старого образца подтверждают право на «чернобыльский» отпуск. Такими документами являются удостоверения:

• лица, пострадавшего в результате Чернобыльской катастрофы, категории 1 серии А с оттиском штампа «Перерегистрировано» и записью о дате перерегистрации, а также вкладыш к нему и их копии. Удостоверения без штампа и/или без вкладыша считают недействительными (п. 3 Порядка № 51);

• участника ликвидации последствий аварии на Чернобыльской АЭС, категории 2 серии А с оттиском штампа «Перерегистрировано» и записью о дате перерегистрации и копия такого удостоверения;

• лица, пострадавшего в результате Чернобыльской катастрофы, категории 2 серии Б и копия такого удостоверения.

А теперь рассмотрим детали предоставления «чернобыльского» отпуска.

Продолжительность отпуска

Пострадавшим от Чернобыльской катастрофы 1 и 2 категорий положен дополнительный отпуск с сохранением зарплаты продолжительностью 14 рабочих дней в год (п. 22 ч. 1 ст. 20 и п. 1 ч. 1 ст. 21 Закона № 796). При этом продолжительность такого отпуска в календарных днях равна 16. К такому заключению Минтруда пришло расчетным путем с помощью формулы, описанной в письме от 14.06.2006 г. № 206/13/116-06.

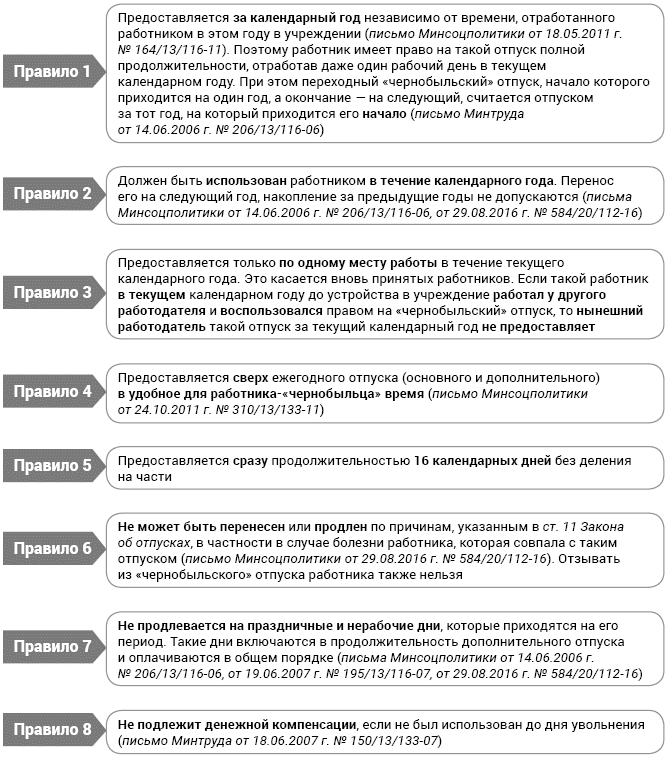

10 правил предоставления отпуска

«Чернобыльский» отпуск по своей сути является льготой и компенсацией за вред, нанесенный здоровью в результате Чернобыльской катастрофы. При этом он не относится к ежегодным отпускам. Его следует относить к другим видам отпусков, установленным законодательством (ч. 2 ст. 4 Закона об отпусках). В связи с этим он имеет свои особенности.

Топ-10 правил предоставления «чернобыльского» отпуска мы собрали на рис. 2.

Рис. 2. Десять правил предоставления «чернобыльского» отпуска

Финансирование «чернобыльских» отпускных

Отпускные за период «чернобыльского» отпуска выплачивает работодатель, но не за собственные средства, а за счет средств государственного бюджета. В частности, расходы на проведение таких мероприятий предусмотрены в Государственном бюджете по КПКРК 2501200 «Социальная защита граждан, пострадавших вследствие Чернобыльской катастрофы» *. При этом непосредственно финансирование проводится через соответствующие органы соцзащиты. Это следует из п. 5 Порядка № 936.

* Согласно приложению 3 к Закону Украины «О Государственном бюджете Украины на 2019 год» от 23.11.2018 г. № 2629-VIII.

Чтобы получить средства для выплаты «чернобыльских» отпускных, следует пройти несколько этапов. Сначала необходимо зарегистрироваться в органе соцзащиты. Причем делать это нужно ежегодно не позднее чем за два месяца до начала бюджетного года. При регистрации в орган соцзащиты подают следующий пакет документов (абз. 1 п. 6 Порядка № 936):

• сведения об учреждении с определением количества пострадавших лиц по категориям получателей компенсаций и помощи определенных видов по форме № 2, утвержденной приказом № 928;

• списки граждан с указанием фамилии, имени и отчества, категории, серии и номера удостоверения, места жительства (пребывания), идентификационного номера каждого;

• график отпусков «чернобыльцев» и расчет расходов на дополнительные отпуска на следующий бюджетный год.

Все эти сведения подают только на «чернобыльцев», которые работают в учреждении по основному месту работы и подтвердили свой статус документально (соответствующим удостоверением).

ВАЖНО!

Если данные об учреждении (названии, местонахождении, расчетных счетах для перечисления средств), списках «чернобыльцев», их графиках отпусков изменяются, обязательно уведомите об этом органа соцзащиты — не позднее 20 числа месяца, следующего за месяцем изменений.

Для получения финансирования из бюджета необходимо до 25 числа месяца, за который проводят начисление «чернобыльских» отпускных, подать в органы соцзащиты следующие документы (абз. 4 п. 6 Порядка № 936):

• расчет расходов (сумма отпускных и начисленного на нее ЕСВ), понесенных в связи с «чернобыльским» отпуском, по форме № 3, утвержденной приказом № 928;

• реестр получателей компенсационных выплат с указанием фамилии, имени и отчества, категории, номера удостоверения, идентификационного номера, сведений о начисленных выплатах, сумме компенсаций.

Органы соцзащиты проверяют, регистрируют, учитывают расчеты и подают в органы Казначейства платежные документы для осуществления соответствующих расходов, которые проводятся в установленном законодательством порядке. Полученную информацию, поданную учреждением, подразделения органа соцзащиты в случае необходимости сверяют на предмет правомерности начисления выплат и компенсаций с отделами персонифицированного учета.

Коротко о налогообложении

ЕСВ. Сумма «чернобыльских» отпускных включается в фонд оплаты труда в составе дополнительной зарплаты, как оплата за неотработанное время (п.п. 2.2.12 Инструкции № 5). Следовательно, она включается в базу обложения ЕСВ в соответствии с п. 1 ч. 1 ст. 7 Закона о ЕСВ.

Еще одним подтверждением того, что «чернобыльские» отпускные облагаются ЕСВ, является п. 7 разд. 1 Перечня № 1170. Согласно указанной норме в выплаты, на которые не начисляется ЕСВ, включаются выплаты в установленном размере лицам, пострадавшим в результате Чернобыльской катастрофы (кроме надбавок и доплат к тарифным ставкам (окладам, должностным окладам) в размерах, предусмотренных законодательством, за работу на территориях радиоактивного загрязнения, оплаты дополнительных отпусков, которые предоставляются в соответствии с Законом № 796).

Следовательно, на сумму «чернобыльских» отпускных ЕСВ начисляется в общем порядке.

ВНИМАНИЕ!

ЕСВ на «чернобыльские» отпускные начисляют по общей ставке — 22 %.

Если работник-«чернобылец» имеет инвалидность, то следует применять ставку 8,41 %.

При этом работодатели — учреждения и организации начисляют ЕСВ работающим лицам с инвалидностью на суммы зарплаты (дохода, в том числе отпускных) в размере 8,41 % в такой период: начиная с даты установления группы инвалидности, но не раньше получения работодателем заверенной копии справки к акту осмотра в медико-социальной экспертной комиссии, и заканчивая датой отмены инвалидности на основании решения данной комиссии. До даты получения заверенной справки и после даты отмены инвалидности работодатель начисляет ЕСВ в размере 22 % определенной базы начисления (консультация из категории 301.04.01 ЗІР).

Отражение дополнительного отпуска «чернобыльцам» в ЕСВ-отчете ничем не отличается от порядка отражения сумм обычного ежегодного отпуска.

НДФЛ и ВС. Сумма «чернобыльских» отпускных облагается НДФЛ в общем порядке согласно п.п. 164.2.1 НКУ.

А значит, такие выплаты также являются объектом обложения военным сбором (п. 161 подразд. 10 разд. XX НКУ).

Следует учесть, что граждане, отнесенные к 1 или 2 категории лиц, пострадавших в результате Чернобыльской катастрофы, включая тех, кто награжден грамотами Президиума Верховного Совета УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы, имеют право на применение к их зарплате «повышенной» НСЛ (в 2019 году — в размере 1440,75 грн.). При этом на льготу в 2019 году могут рассчитывать лишь те, чей месячный доход не превышает 2690,00 грн. (п.п. «в» п.п. 169.1.3 НКУ).

Кроме того, как и обычные отпускные, переходные «чернобыльские» отпускные для целей применения НСЛ и обложения НДФЛ относятся к тому месяцу, за который они начислены (абз. 3 п.п. 169.4.1 НКУ).

В Налоговом расчете по форме № 1ДФ сумма «чернобыльских» отпускных отражается в составе зарплаты с признаком дохода «101».

Бухгалтерский учет

«Чернобыльские» отпускные исчисляются и облагаются налогом так же, как и обычные отпускные (заработная плата за время основного ежегодного отпуска). Однако в бухучете эти выплаты отражаются по-разному.

И в первую очередь стоит вспомнить о субсчетах. Так, для обобщения информации о расчетах по «чернобыльским» выплатам, а также о движении средств для их осуществления, предусмотрены отдельные субсчета. А конкретно, Порядком № 1219 предназначены следующие субсчета:

• 2314 «Прочие счета в Казначействе» — для учета поступлений денежных средств, которые находятся на счетах в органах Казначейства, но которые не отражены на субсчете 2313. Сюда относятся и денежные средства на «чернобыльские» выплаты;

• 6414 «Расчеты по специальным видам платежей» — для учета расчетов по поступлениям на выплату пособий и компенсаций гражданам, пострадавшим в результате Чернобыльской катастрофы.

При этом информацию о расчетах по выплатам работникам отражаем по общему правилу на субсчете 6511 «Расчеты по заработной плате».

Тогда как начисление «чернобыльских» отпускных осуществляется совсем не так, как обычных отпускных. Ведь эта операция отличается по своей экономической сути от начисления заработной платы.

ВНИМАНИЕ!

Бюджетные учреждения не планируют в своих сметах расходы на осуществление компенсационных выплат гражданам, пострадавшим в результате аварии на ЧАЭС. Такие средства проходят через бюджетные счета лишь «транзитом».

Учитывая это, при начислении таких отпускных не надо показывать расходы в бухучете.

В свою очередь, отражать доходы при поступлении средств для их выплаты тоже не нужно.

Еще один важный момент: выплатить «чернобыльские» отпускные нужно не позднее чем за три дня до начала дополнительного отпуска. Это следует из ч. 4 ст. 115 КЗоТ и ч. 1 ст. 21 Закона об отпусках. И хотя эти нормы не содержат прямого указания на этот вид отпуска, однако и никаких исключений или предостережений относительно него законодательством не предусмотрено.

Однако на практике нередко средства от органов соцзащиты поступают уже по окончании отпуска. Как действовать в таком случае? Безусловно, нарушать трудовое законодательство не следует. Поэтому первое, что приходит в голову, — выплатить «чернобыльские» отпускные за счет учреждения, а после получения финансирования от органа соцзащиты — возместить. Но и здесь натыкаемся на преграду.

Во-первых, все средства в распоряжении бюджетного учреждения — это бюджетные средства, направления использования которых четко определены.

А вот использование бюджетных средств на цели, которые не соответствуют бюджетным ассигнованиям (не предусмотрены сметой), является нецелевым использованием таких средств (абз. 4 ч. 1 ст. 119 БКУ).

Во-вторых, на регистрационном счете учреждения не всегда есть «лишние» или свободные средства. К тому же в таком случае будем иметь дебиторскую задолженность, что особенно некстати на стыке двух отчетных кварталов. И даже когда мы наконец получим «компенсацию» от органа соцзащиты, эту сумму придется перебросить на основной регистрационный счет. А это точно вызовет массу вопросов у казначеев.

Но безвыходных ситуаций не бывает. Так, в соответствии с § 2 ст. 7 Конвенции «Об оплачиваемых отпусках (пересмотрена в 1970 году)» от 24.06.70 г. № 132 суммы, подлежащие выплате за время отпуска (часть), выплачиваются заинтересованному лицу к отпуску, если иное не предусмотрено в соглашении, которое касается этого лица и работодателя. То есть работник может выразить в заявлении свое желание о получении заработной платы за время отпуска в сроки, определенные между ним и работодателем. Это отметило и Минсоцполитики в своих официальных разъяснениях: в письмах «О выплате отпускных» от 05.01.2012 г. № 7/13/133-12 и «О рассмотрении обращения» от 04.08.2016 г. № 430/13/116-16 (ср. ).

Следовательно, чтобы избежать недоразумений с контролирующими органами, следует разъяснить всю ситуацию работнику и заранее согласовать с ним сроки выплаты отпускных. Желательно, чтобы работник указал в заявлении на предоставление дополнительного «чернобыльского» отпуска, что не возражает получить отпускные после выхода из отпуска.

Теперь что касается непосредственно порядка отражения таких операций на счетах бухучета. Основные правила учета выплат «чернобыльцам» прописаны в пп. 8.14 — 8.17 Типовой корреспонденции. А чтобы лучше разобраться, как их применять, рассмотрим условный пример.

Пример. Среди работников бюджетного учреждения есть лицо, пострадавшее в результате Чернобыльской катастрофы, категории 2. Такой работник обратился в отдел кадров с заявлением о предоставлении ему дополнительного отпуска продолжительностью 16 календарных дней с 25.03.2019 г.

На основании данных о фактически отработанном времени соответствующим работником в течение предыдущих 12 месяцев бухгалтер определил среднедневную заработную плату для оплаты дополнительного отпуска. Согласно расчетам размер среднедневной зарплаты работника составляет 141,20 грн. Таким образом, ему была начислена заработная плата за отработанные дни марта и:

• «чернобыльские» отпускные — 2259,20 грн.;

• ЕСВ (22 %) — 497,02 грн.

Из суммы отпускных удержаны:

• НДФЛ (18 %) — 406,66 грн.;

• ВС (1,5 %) — 33,89 грн.

Сумма к выплате работнику составляет 1818,65 грн.

Бюджетное учреждение подготовило и предоставило в орган соцзащиты расчет расходов, понесенных в связи с «чернобыльским» отпуском, и реестр получателей компенсационных выплат. Все документы были предоставлены заранее с целью получения финансирования до начала отпуска работника.

Денежные средства от органа соцзащиты поступили на счет учреждения в Казначействе в сумме 2756,22 грн. (2259,20 грн. + 497,02 грн.).

Отпускные были выплачены работнику 22.03.2019 г. путем перечисления средств на его карточный счет в банке. Одновременно учреждением был перечислен ЕСВ в Пенсионный фонд и НДФЛ и ВС — в ГФСУ.

В бухучете эти операции следует отражать таким образом:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Начислены отпускные за время дополнительного «чернобыльского» отпуска | 6414 | 6511 | 2259,20 | 5 |

| 2 | Начислен ЕСВ | 6414 | 6313 | 497,02 | 5 |

| 3 | Удержан НДФЛ из отпускных | 6511 | 6311 | 406,66 | 5 |

| 4 | Удержан ВС из отпускных | 6511 | 6311 | 33,89 | 5 |

| 5 | Поступили средства на счет учреждения для выплаты «чернобыльских» отпускных | 2314 | 6414 | 2756,22 | 2* |

| 6 | Перечислены отпускные на карточный счет работника | 6511 | 2314 | 1818,65 | 2*, 5 |

| Одновременно перечислены НДФЛ и ВС в бюджет | 6311 | 2314 | 440,55 | 2*, 5 | |

| 7 | Перечислен ЕСВ в Пенсионный фонд | 6313 | 2314 | 497,02 | 2*, 5 |

| * Согласно Порядку № 755 по каждому регистрационному (другому, текущему) счету, открытому на имя субъекта государственного сектора в органах Казначейства, составляют отдельные накопительные ведомости. При этом мемориальные ордера нумеруют № 2-1, 2-2, 2-3 и т. п. | |||||

Несколько слов об отчетности. Это касается прежде всего случаев, когда вы начислили отпускные за дополнительный отпуск «чернобыльцу», а орган соцзащиты замешкался с финансированием.

В таком случае необходимо показать такую задолженность в бюджетной отчетности. В частности, эта информация должна найти свое отражение в Справке о дебиторской и кредиторской задолженности по операциям, которые не отражаются в форме № 7д, № 7м «Отчет о задолженности по бюджетным средствам» (приложение 27 к Порядку № 44) по коду строки 011. Эта форма отчетности подается по итогам отчетного квартала и года.

Напоминаем: данные об операциях, не предусмотренных сметой, распорядители бюджетных средств в отчетах о поступлении и использовании средств общего фонда (форма № 2д, № 2м), специального фонда (форма № 4д, № 4м), а также о задолженности по бюджетным средствам (форма № 7д, № 7м), не отражают. Об этом четко сказано в п. 12 разд. I Порядка № 44.

Ответственность

«Чернобыльские» выплаты проводят за счет бюджетных средств. Контроль за целевым использованием таких средств осуществляют должностные лица Минсоцполитики, Госаудитслужбы, областных и Киевской городской администраций в рамках их компетенции (п. 16 Порядка № 936).

За нецелевое использование бюджетных средств на должностных лиц учреждения может быть наложен штраф от 1190 до 1445 грн. (см. ст. 16412 КоАП). Тогда как учреждение в таком случае могут настигнуть бюджетные санкции, в частности:

• остановка операций с бюджетными средствами (п. 2 ч. 1 ст. 117 БКУ);

• приостановление бюджетных ассигнований — прекращение полномочий на взятие бюджетного обязательства на соответствующую сумму на срок от одного до трех месяцев в пределах текущего бюджетного периода (п. 3 ч. 1 ст. 117 БКУ);

• уменьшение бюджетных ассигнований — лишение полномочий на взятие бюджетного обязательства на соответствующую сумму сроком до завершения текущего бюджетного периода (п. 4 ч. 1 ст. 117 БКУ).

Если же работодатель отказал в предоставлении «чернобыльского» отпуска, это может быть расценено как нарушение трудового законодательства. В таком случае учреждению грозит штраф в размере 1 минзарплаты — 4173 грн. (абз. 8 ч. 1 ст. 265 КЗоТ), а его должностным лицам — админштраф в общем случае в размере от 510 до 1700 грн. (ч. 1 ст. 41 КоАП). Это же касается и нарушения сроков выплаты «чернобыльских» отпускных. Конечно, если вы не очень замешкались с выплатой. А вот задержка выплаты отпускных на один месяц и более влечет за собой более серьезные санкции. Такого работодателя могут оштрафовать на три минзарплаты, установленные на момент выявления нарушения (абз. 4 ч. 1 ст. 265 КЗоТ). На сегодня это 12519 грн.

Надеемся, что наша статья поможет вам чувствовать себя спокойно и уверенно в вопросах оформления, налогообложения и учета «чернобыльских» отпускных.

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

КоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8074-X.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 796 — Закон Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы» от 28.02.91 г. № 796-ХII.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон о ЕСВ — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Приказ № 928 — приказ Минсоцполитики «Об утверждении типовых форм документов» от 22.06.2018 г. № 928.

Постановление № 51 — постановление КМУ «Об утверждении Порядка выдачи удостоверений лицам, пострадавшим в результате Чернобыльской катастрофы» от 20.01.97 г. № 51.

Постановление № 135 — постановление КМУ «О проверке правильности выдачи удостоверений «Участник ликвидации последствий аварии на Чернобыльской АЭС» от 04.02.97 г. № 135.

Постановление № 551 — постановление КМУ «Некоторые вопросы выдачи удостоверений лицам, пострадавшим в результате Чернобыльской катастрофы, и другим категориям граждан» от 11.07.2018 г. № 551.

Порядок № 51 — Порядок выдачи удостоверений лицам, пострадавшим в результате Чернобыльской катастрофы, утвержденный постановлением КМУ от 20.01.97 г. № 51.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Порядок № 1219 — Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

ЗІР — Общедоступный информационный ресурс Государственной фискальной службы Украины.

ЧАЭС — Чернобыльская атомная электростанция.

ЕСВ — единый социальный взнос.

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.