* Про них ми розповідали у статті «Противірусні нововведення: вивчаємо основні вимоги» (див. «Бюджетна бухгалтерія», 2020, № 12, с. 15).

Спрощено противірусні закупівлі

Особливий порядок здійснення закупівель товарів, робіт та послуг, необхідних для виконання заходів, спрямованих на запобігання виникненню та поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій коронавірусної хвороби (COVID-19), був запроваджений Законом № 530 та втілений у життя Кабміном завдяки затвердженню Порядку № 225 та Переліку № 225.

Зазначимо, що відповідно до вимог первісної редакції Порядку № 225 замовники не могли терміново (за один день) закупити необхідні лікарські засоби, засоби індивідуального захисту та медобладнання для протидії COVID-19.

Зокрема, у п. 6 Порядку № 225 була передбачена вимога про укладення договору про закупівлю з одним із учасників не раніше ніж через 48 годин з моменту оприлюднення інформації про закупівлю в електронній системі Prozorro.

Тому Кабмін, урахувавши необхідність спрощення процедур закупівель життєво необхідних лікарських засобів та медичного обладнання та з огляду на отримані пропозиції та відгуки замовників, постановою КМУ від 29.03.2020 р. № 248 уніс зміни до Порядку № 225 та Переліку № 225. З огляду на це, зазначені документи викладено в новій редакції, яка значно спрощує та прискорює процес придбання замовниками таких предметів закупівлі

Отже, тепер замовники можуть за один день закупити необхідні лікарські засоби, засоби індивідуального захисту та медобладнання для протидії COVID-19.

Для цього замовнику достатньо укласти договір із постачальником та оприлюднити у системі Prozorro звіт про укладений договір, договір про закупівлю, всі додатки до нього, а також оприлюднити звіт про виконання договору.

Увага!

Противірусні закупівлі замовники повинні планувати та вносити про них інформацію до річного плану (додатку) в електронній системі закупівель. Не радимо нехтувати вимогами Порядку № 225, оскільки адміністративна відповідальність замовників посилена.

Тож з урахуванням зазначених змін Мінекономрозвитку надало роз’яснення щодо порядку здійснення закупівель для протидії COVID-19 у листі «Щодо змін, внесених до порядку закупівель у зв’язку із COVID-19» від 01.04.2020 р. № 3304-04/22081-06 (див у статті «Щодо змін, внесених до порядку закупівель у зв’язку із COVID-19» цього номера).

Однак серед вимог, зазначених у Законі № 540, є один момент, на який варто звернути увагу замовникам під час противірусних закупівель.

Так, п. 7 розд. II Прикінцевих та перехідних положень Закону № 540 містить таку вимогу:

«Тимчасово, на час дії карантину, запровадженого у зв’язку з поширенням коронавірусної хвороби (COVID-19), спорядження, що призначається для носіння користувачем та/або забезпечення його захисту від однієї або кількох видів небезпеки для життя чи здоров’я, в тому числі одноразові медичні маски та медичні халати, підлягають сертифікації на належний ступінь захисту від небезпеки та відсутність негативного впливу на здоров’я користувача такого засобу та/або оточуючих. Сертифікат відповідності або відмова у його видачі надається протягом п’яти днів з дня звернення».

Зазначимо, що наразі класифікація та основні вимоги до медичних виробів визначені в Технічному регламенті щодо медичних виробів, затвердженому постановою КМУ від 02.10.2013 р. № 753.

Цікаво те, що нещодавно до цього документа постановою КМУ від 20.03.2020 р. № 226 було внесено зміни, а саме доповнено п. 24, у якому зазначено таке:

«Установити, що на час дії пунктів 4 і 5 розділу I Закону України від 17 березня 2020 р. № 530-IX «Про внесення змін до деяких законодавчих актів України, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)» дія затвердженого цією постановою Технічного регламенту не поширюється на медичні вироби, включені до переліку лікарських засобів, медичних виробів та/або медичного обладнання, необхідних для здійснення заходів, спрямованих на запобігання виникненню і поширенню, локалізацію та ліквідацію спалахів, епідемій та пандемій коронавірусної хвороби (COVID-19), які звільняються від сплати ввізного мита та операції з ввезення яких на митну територію України звільняються від оподаткування податком на додану вартість, затвердженого постановою Кабінету Міністрів України від 20 березня 2020 р. № 224.

Для введення в обіг та/або експлуатацію медичних виробів, включених до зазначеного переліку, заявник подає до Міністерства охорони здоров’я заяву із зазначенням мети ввезення, інформації щодо виробника, назви медичних виробів, номера партії або серійного номера, обсягу партії, а також дані щодо призначення виробу та способу дії. За результатами опрацювання поданих документів Міністерство охорони здоров’я видає заявнику повідомлення про введення в обіг та експлуатацію окремих медичних виробів, стосовно яких не виконані вимоги технічних регламентів, але використання яких необхідне в інтересах охорони здоров’я. Розгляд документів та видача повідомлення здійснюються на безоплатній основі.»

Виходить, що зазначена постанова № 226 не враховує вимог Закону № 540.

Та це й не дивно, адже вона була прийнята раніше.

Але врешті-решт юридичну перевагу мають вимоги Закону № 540.

Тому як не крути, а Кабміну доведеться привести свої нормативно-правові акти у відповідність із цим Законом.

Дистанційні пленарні засідання для ОМС тепер можливі

Законом № 540 надана можливість ОМС проводити дистанційні засідання колегіальних органів місцевого самоврядування.

Про це свідчать зміни, унесені до Закону України «Про місцеве самоврядування» від 21.05.97 р. № 280/97-ВР. Так, розділ V «Прикінцеві та перехідні положення» цього Закону доповнено пунктом 111, відповідно до якого:

1) пленарні засідання місцевих рад, засідання виконавчих комітетів сільських, селищних, міських рад, постійних депутатських комісій можуть проводитися в режимі відеоконференції або аудіоконференцій (дистанційне засідання), крім питань, що потребують таємного голосування;

2) у разі відсутності у регламенті ради, виконавчого комітету ради, положенні про постійні комісії порядку проведення дистанційних засідань такий порядок визначається сільським, селищним, міським головою, а у випадках, передбачених цим Законом, особою, яка виконує ці повноваження чи головує на засіданні колегіального органу, до внесення змін у відповідний регламент чи положення;

3) порядок проведення дистанційних засідань повинен забезпечувати:

• можливість реалізації прав депутатів місцевих рад, членів виконавчого комітету ради;

• ідентифікацію особи, яка бере участь у засіданні колегіального органу;

• установлення та фіксацію результатів голосування стосовно кожного питання;

4) до порядку денного дистанційних засідань можуть включатися виключно питання невідкладного внесення змін до місцевого бюджету, інші питання щодо невідкладних робіт з ліквідації наслідків надзвичайних ситуацій або якнайшвидшої ліквідації особливо тяжких надзвичайних ситуацій, спричинених спалахами епідемій та пандемій, чи реалізації повноважень, пов’язаних з такими обставинами, процедурні питання;

5) рішення про дистанційне засідання доводиться до відома депутатів, членів виконавчого комітету і населення не пізніш ніж за 24 години до його початку із зазначенням порядку денного та порядку відкритого доступу до трансляції дистанційного засідання місцевої ради.

Рішення про дистанційне засідання розміщується на офіційному вебсайті ради з одночасним направленням цієї інформації та проєктів актів із супровідними документами на офіційну електронну адресу кожного члена колегіального органу.

Запис дистанційного засідання є невід’ємною частиною протоколу засідання;

6) на проєкти рішень, рішення органів місцевого самоврядування, їх посадових осіб, що передбачені цим пунктом, не поширюються вимоги Закону України «Про засади державної регуляторної політики у сфері господарської діяльності» від 11.09.2003 р. № 1160-IV, ч. 3 ст. 15 Закону України «Про доступ до публічної інформації» від 13.01.2011 р. № 2939-VI, Закону України «Про державну допомогу суб’єктам господарювання» від 01.07.2014 р. № 1555-VII.

ОМС мають право зменшити ставки місцевих податків

Закон № 540 надає право ОМС у 2020 році прийняти рішення про внесення змін до прийнятого рішення про встановлення місцевих податків та/або зборів щодо зменшення ставок єдиного податку. Відповідні зміни внесено новими пп. 526 та 527 ПКУ.

Знайте: у разі прийняття таких рішень ОМС на них не поширюються вимоги ПКУ щодо строку прийняття та набрання чинності рішень про внесення змін до прийнятого рішення про встановлення місцевих податків та/або зборів щодо зменшення ставок єдиного податку.

Тобто у 2020 році до рішень ОМС про внесення змін до прийнятого рішення про встановлення ставок єдиного податку щодо зменшення ставок цього податку вимоги щодо реалізації процедур, передбачених Законом України «Про засади державної регуляторної політики у сфері господарської діяльності» від 11.09.2003 р. № 1160-IV, можуть не застосовуватися.

Звільнення від орендної плати: право чи обов’язок орендодавця?

Закон № 540 доповнив Прикінцеві та перехідні положення ЦКУ новим п. 14 такого змісту:

«З моменту встановлення карантину, введеного постановою Кабінету Міністрів України «Про запобігання поширенню на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2», від 11 березня 2020 року № 211 (з наступними змінами і доповненнями), і до його завершення в установленому законом порядку наймач може бути звільнений від плати за користування майном відповідно до частини шостої статті 762 цього Кодексу».

Нагадаємо, про що саме йдеться в ст. 762 ЦКУ:

«Плата за користування майном

1. За користування майном з наймача справляється плата, розмір якої встановлюється договором найму.

Якщо розмір плати не встановлений договором, він визначається з урахуванням споживчої якості речі та інших обставин, які мають істотне значення.

2. Плата за користування майном може вноситися за вибором сторін у грошовій або натуральній формі. Форма плати за користування майном встановлюється договором найму.

3. Договором або законом може бути встановлено періодичний перегляд, зміну (індексацію) розміру плати за користування майном.

4. Наймач має право вимагати зменшення плати, якщо через обставини, за які він не відповідає, можливість користування майном істотно зменшилася.

5. Плата за користування майном вноситься щомісячно, якщо інше не встановлено договором.

6. Наймач звільняється від плати за весь час, протягом якого майно не могло бути використане ним через обставини, за які він не відповідає.»

Як розуміти новий п. 14 Прикінцевих та перехідних положень ЦКУ? Навіщо його взагалі прописали? Адже й раніше в ч. 6 ст. 762 ЦКУ існувала пряма норма, яка звільняє наймача від орендної плати. При цьому головна умова — орендар не може використовувати майно з причин, за які він не відповідає. З огляду на судову практику, орендар має довести об’єктивну неможливість використовування переданого в найм майна (бути допущеним у приміщення, перебувати в ньому, зберігати в приміщенні речі тощо) з незалежних від орендаря причин. Таким чином, завдяки Закону № 540 законодавець зробив спробу пов’язати між собою «карантинне заморожування діяльності» саме з ч. 6 ст. 762 ЦКУ. Як наслідок, маємо суттєво посилену позицію для орендаря. Тому якщо він дійсно позбавлений можливості користуватися приміщенням, то цілком реально звести орендну плату до нуля.

Також є ще один варіант для орендаря — отримати істотну знижку щодо орендної плати відповідно до ч. 4 ст. 762 ЦКУ.

Важливо!

Якщо через карантинні обмеження орендар позбувся можливості користуватися приміщенням, то тільки в цьому випадку можна говорити про звільнення від орендної плати. Якщо орендар не позбавлений можливості користуватися майном (навіть частково), на звільнення розраховувати не варто.

При цьому якщо говорити про позицію орендодавця, то новий п. 14 Прикінцевих та перехідних положень ЦКУ надає йому право, з огляду на вищезазначені карантинні обмеження, вирішити, чи звільнити орендаря від орендної плати чи ні. Виходить, що вирішення цього питання, по суті, віддано на відкуп орендодавцю.

Адже саме про такий вибірковий підхід щодо прийняття такого рішення свідчить зазначений пункт ЦКУ. До того ж про такий підхід якраз свідчить те, що в певних випадках орендодавець може будь-кого з орендарів звільнити від плати за користування майном, а когось — ні.

Погодьтесь, що надання такого права орендодавцям дає привід для різного тлумачення законодавства, а це, у свою чергу, є приводом для судових позовів.

І якщо орендодавці комерційної нерухомості це питання можуть вирішити самостійно, то як діяти наразі орендодавцям об’єктів державної та комунальної власності? Адже багато хто з бюджетних установ-орендодавців уже отримали листи від орендарів із проханням про звільнення або зменшення орендної плати.

Невже можна вчинити так: узяти та звільнити всіх орендарів від плати за користування майном?! Адже всі ми добре розуміємо, що вища за рівнем установа насправді не схвалить таке ваше рішення, звичайно, продовжуючи відмовчуватись від будь-яких роз’яснень із цього питання.

На нашу думку, наразі не варто поспішати з терміновим прийняттям такого рішення та звільняти саме так уже зараз усіх орендарів від орендної плати на період карантину. Оскільки, ми впевнені, ця ситуація буде вирішена найближчим часом, принаймні тиждень-другий погоди не зробить. Чомусь у цій ситуації спадає на думку відомий вираз: «поспішати треба повільно». Тож радимо поки поставити це питання на паузу.

Сподіваємося, що згодом отримаємо від ОМС пояснення з цього питання.

Адже що не кажи, а звільнення від орендної плати за користування комунальним майном і так суттєво вдарить по кишені місцевих бюджетів.

До того ж відомо, що Фонд держмайна ще наприкінці березня цього року (десь приблизно в той час, коли законодавці вже почали працювати над проєктом Закону № 540) ініціював на строк карантину призупинити (звільнити) орендарів державного майна, які фактично не користуються орендованим приміщенням, від орендної плати.

Разом з тим для певної категорії орендарів державного майна запропонував знизити орендну плату на 50 %. Зазначимо, що проєкт відповідної постанови Уряду вже підготовлений та винесений на громадське обговорення. Ознайомитись із текстом цього проєкту всі бажаючі можуть на вебпорталі Фонду держмайна (spfu.gov.ua).

Плата за землю: як уточнити звільнення

Нагадаємо, що зміни, унесені Законом № 533 до ПКУ, передбачали: не нараховується та не сплачується за період березень-квітень 2020 року плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки, що перебувають у власності або користуванні, у тому числі на умовах оренди, фізичних або юридичних осіб, та використовуються ними в господарській діяльності.

З огляду на це, для зменшення податкових зобов’язань з плати за землю за період березень-квітень 2020 року установи-платники мали право подати уточнюючу податкову декларацію, в якій мали відобразити зміни податкового зобов’язання зі сплати земельного податку за відповідні місяці.

Однак у зв’язку з прийняттям Закону № 540 ситуація із поданням уточнюючих податкових декларацій дещо змінилася та, на жаль, не на користь платників податків.

Так, Закон № 540 змінив редакцію п. 524 підрозд. 10 «Інші перехідні положення» розд. ХХ «Перехідні положення» ПКУ щодо плати за землю, а саме:

«Не нараховується та не сплачується за період з 1 березня по 31 березня 2020 року плата за землю (земельний податок та орендна плата за земельні ділянки державної та комунальної власності) за земельні ділянки, що перебувають у власності та користуванні, у тому числі на умовах оренди, фізичних та юридичних осіб та використовуються ними в господарській діяльності.»

Отже, замість передбаченого Законом № 533 звільнення від плати за землю на два місяці (березень і квітень) законодавець вирішив звільнити їх лише на один місяць — березень.

Не виключаємо, що деякі установи – платники податку на землю вже встигли подати уточнюючу декларацію за березень-квітень. Що робити у такому випадку? Законодавці, намагаючись якось виправити цю ситуацію, в оновленій редакції п. 524 підрозд. 10 «Інші перехідні положення» розд. ХХ «Перехідні положення» ПКУ написали таке.

«У разі якщо у березні чи квітні 2020 року платниками плати за землю було подано уточнюючу податкову декларацію щодо зменшення податкового зобов’язання із сплати земельного податку чи орендної плати за земельні ділянки державної та комунальної власності за квітень 2020 року із причин, які не пов’язані із самостійним виявленням помилок, що містяться у раніше поданій ним податковій декларації, такі платники зобов’язані подати не пізніше 30 квітня 2020 року уточнюючу податкову декларацію з плати за землю на 2020 рік, в якій відобразити зміни податкового зобов’язання за податкові періоди березень та квітень 2020 року відповідно до положень цього підпункту.

При цьому, у разі подання таких податкових декларацій із підстав, визначених цим підпунктом, до таких платників податків не застосовуються санкції, визначені статтею 50 цього Кодексу та штрафні санкції згідно вимог пункту 120.2 статті 120 Кодексу, за внесення змін до податкової звітності в частині збільшення податкових зобов’язань з плати за землю за податковий період квітень 2020 року».

Тож пояснимо, як діяти установам, які ще не встигли подати жодної уточнюючої декларації з плати за землю, а також тим, хто вже скористався Законом № 533.

Розпочнемо з першої категорії та розглянемо правила заповнення такої уточнюючої декларації за березень 2020 року.

На заповненні шапки уточнюючої декларації детально зупинятися не будемо, бо вона заповнюється за тими ж правилами, що і звітна, за винятком того, що у ряд. 1 слід зазначити:

• у полі «Порядковий номер за рік за видом декларації» номер, який дорівнює послідовно наростаючій кількості поданих відповідних декларацій. Якщо у звітному році уточнюючу декларацію установа ще не подавала, то ставите «1»;

• позначку «Х» в полі 03 «Уточнююча», а також навпроти того виду плати за землю (земельний податок чи орендна плата), з якого ви подаєте уточнюючу декларацію;

• у полі «за 20__ рік» зазначають рік, за який уточнюєте суму зобов’язання, тобто 2020 рік;

• у полі «з урахуванням уточнень з» дату (число та місяць арабськими цифрами, а для чисел з однієї цифри в першому полі проставляється «0»), починаючи з якої відбувається уточнення даних (наприклад, дату отримання права власності (користування)) на нову земділянку, дату початку періоду, в якому була допущена помилка, тощо. У нашому випадку зазначаємо «01.03».

Усі інші графи шапки заповнюємо так само, як і в річній декларації.

У розділі I наводимо уточнені суми земельного податку в цілому за рік з урахуванням такого:

• у графі 14 зазначаємо код відповідної пільги згідно з Довідниками податкових пільг. Зазначимо, що в останньому Довіднику № 98/2 інших податкових пільг станом на 02.04.2020 р. код такої пільги — «18010593»;

• у графі 16 «сума пільги» — загальну суму податку, нараховану за березень;

• у графі 17 «Річна сума земельного податку до сплати» — річну суму податку до сплати за вирахуванням пільги, отриманої за березень 2020 року.

Далі переходимо до заповнення розділу ІІІ декларації, у якому якраз уточнюємо податкові зобов’язання. Правила заповнення цього розділу наведено в таблиці нижче.

| Номер рядка | Правила заповнення |

| 3 | Відображають правильно розрахований розмір плати за землю з урахуванням уточнень. Дані для його заповнення переносять із графи 17 розділу І. У цьому рядку у графі 3 зазначають загальну суму нарахованого податку щодо всіх земельних ділянок за рік, а в графах 4 — 15 — за кожен місяць. Тому за січень — лютий та квітень — грудень залишають попередні показники, а показник за березень буде відсутній (тобто клітинку залишають порожньою) |

| 4 | Зазначають раніше задекларовані суми плати за землю. Для заповнення цього рядка інформацію переносять з ряд. 3 декларації, дані якої уточнюють. У випадку коли за звітний рік дані вже уточнювали, то беруть дані із ряд. 3 останньої уточнюючої декларації, в якій уточнювалися дані того ж звітного року (щоб раніше виправлені помилки не задвоїлись) |

| 5 | Відображають дані про суму нарахованого до збільшення податкового зобов’язання (додатне значення між даними ряд. 3 — ряд. 4) за всі звітні періоди року — і минулі, і майбутні. Ряд. 5 заповнюють лише в тому випадку, якщо помилка призвела до заниження податкових зобов’язань (дані ряд. 3 перевищують дані ряд. 4). Якщо ж у результаті порівняння виявиться, що помилка призвела до завищення податкових зобов’язань (дані ряд. 3 менші за дані ряд. 4), то установа має заповнити ряд. 6, а цей рядок лишити порожнім. Тож у нашому випадку ряд. 5 не заповнюють, оскільки податкові зобов’язання в цілому за рік і в розрізі місяців не збільшилися, а навпаки, зменшилися |

| 6 | Відображають дані про нараховані до зменшення податкові зобов’язання (додатне значення різниці показників ряд. 4 і 3), тобто реальну суму завищення податкових зобов’язань за всі періоди року (як минулі, так і майбутні). Виходить, що у нашій ситуації якраз у цьому рядку й зазначають зменшення нарахування податкового зобов’язання за березень |

| 7 | Нараховують штраф у розмірі 3 % від суми заниження, що виникла у зв’язку з виправлення помилки, яка зазначена у ряд. 5. Штраф нараховують тільки за донарахований податок за минулі періоди (місяці). Оскільки у нашому випадку установа уточнює, а саме зменшує податкові зобов’язання за березень, то штрафу не буде |

| 8 | Нараховують пеню за несвоєчасну сплату донарахованого податку за минулі періоди і тільки після закінчення 90 календарних днів. Увага! Якщо допущена помилка призвела не до заниження, а до завищення податкових зобов’язань, тобто буде заповнено ряд. 6 уточнюючої декларації, то заповнювати ряд. 7 та 8 не потрібно, оскільки при завищенні податкових зобов’язань ані штраф, ані пеня не нараховуються |

Унаслідок такої маніпуляції сума земельного податку до сплати у графах 4, 5 і 7 — 15 розділу III декларації не зміниться. У цих графах сума земельного податку у рядках 3 і 4 розділу ІІІ буде повністю збігатися. Натомість значення графи 3 рядка 6 розділу ІІІ відповідатиме значенню графи 16 розділу І.

Отже, у графі 6 рядка 3 після самовиправлення зазначатиметься нульова сума земельного податку до сплати, а у графі 6 рядка 4 стоятиме сума податку, нарахована на початку року у річній декларації. Тому після порівняння показників рядків 3 і 4 у рядку 6 буде відображено зменшення зобов’язань за березень (у графі 6). А ось графи 4, 5 і 7 — 15 рядка 6 залишаться порожніми. Звісно, якщо у вас не буде інших уточнень.

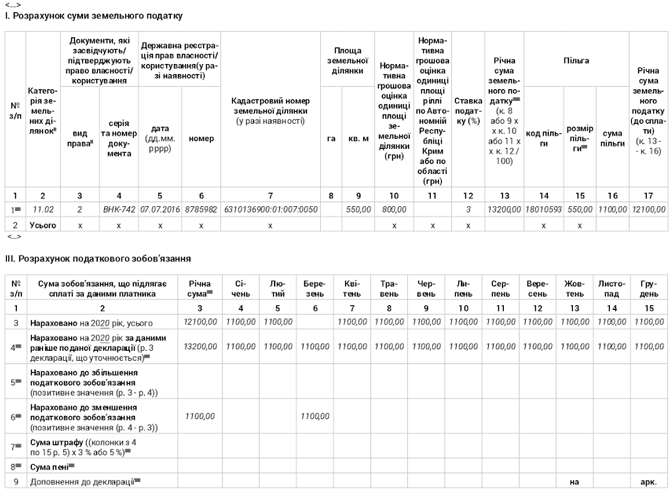

Приклад заповнення уточнюючої декларації із земельного податку за березень 2020 року див. нижче.

Фрагмент уточнюючої декларації з плати за землю за 2020 рік

У які строки необхідно подати таку уточнюючу декларацію?

Знайте, що подати уточнюючу декларацію слід не пізніше граничного строку сплати податкового зобов’язання з плати за землю за березень, тобто не пізніше 30 квітня, причому без жодних штрафів та/або пені.

Тепер поговоримо про тих, хто вже встиг подати уточнюючу декларацію за березень-квітень 2020 року.

У такому разі установі доведеться заповнити другу уточнюючу декларацію. Зазначимо особливості заповнення такої форми:

• у шапці зазначають порядковий номер уточнюючої декларації — «2», оскільки одну уточнюючу декларацію в поточному році вже подавали;

• у полі «з урахуванням уточнень з» зазначають «01.04»;

• у розділі I у графі 17 наводять уточнені суми земельного податку в цілому за рік з урахуванням того, що звільнення стосується тільки одного місяця — березня;

• у рядку 3 розділу III зазначають правильну інформацію про розмір податку на поточний рік з урахуванням вимог Закону № 540;

• у рядку 4 розділу III наводять дані з рядка 3 розділу III першої уточнюючої декларації;

• у рядку 5 у графі 7 розділу III наводять нараховане до збільшення податкове зобов’язання (додатне значення між даними ряд. 3 — ряд. 4), тобто донараховану суму податку за квітень;

• рядок 6 у графі 7 розділу III буде порожнім;

• рядки 7 і 8 розділу III заповнювати не потрібною, оскільки в нашому випадку при завищенні податкових зобов’язань ані штраф, ані пеня не нараховуються.

І останній момент щодо строків подання такої уточнюючої декларації та сплати донарахованого податку.

Законодавець мабуть, розуміючи, що уся вина за цей безлад лежить виключно на ньому, передбачив із цього приводу спеціальні правила:

• подати уточнюючу декларацію слід не пізніше 30 квітня;

• якщо ви дотримаєтеся цього строку, до вас не застосовуватиметься ані згаданий штраф, ані штрафні санкції згідно з п. 120.2 ПКУ;

• сплатити ж податкове зобов’язання за квітень у повному обсязі слід за місцезнаходженням земельної ділянки/об’єкта нежитлової нерухомості у строк до 30 червня 2020 року без нарахування пені та штрафних санкцій за порушення строків сплати.

Строки давності: що зупинили та продовжили

Законом № 540 передбачено, що на період карантину припиняється перебіг різних строків давності.

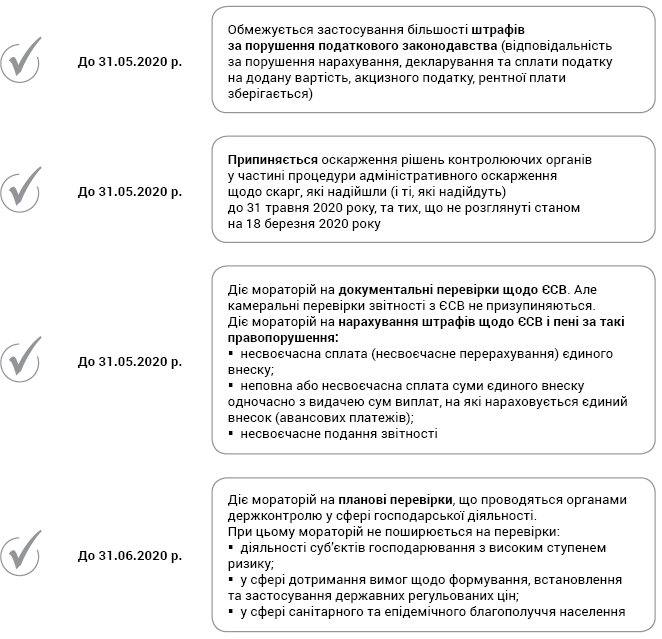

Так, до 31.05.2020 р. (включно) призупиняється перебіг строків для:

• подання скарг на рішення податківців при адміністративному оскарженні (ст. 56 ПКУ), у тому числі подання податкових скарг, а також ЄСВ-скарг, які надійшли/надійдуть до 31.05.2020 р. та/або які не розглянуті станом на 18.05.2020 р.;

• надання письмових індивідуальних податкових консультацій;

• надання відповідей на запити податківців (окрім тих, що стосуються бюджетного відшкодування ПДВ), які потраплять платникам до 31 травня 2020 року. Тобто якщо строки відповіді на запит податківців ще не минули, перебіг цих строків призупиняється до 31.05.2020 р.

Також під час карантину зупиняються:

• строки нарахування штрафних санкцій за прострочення виконання госпзобов’язань (ч. 6 ст. 232 ГКУ);

• гарантійні строки і строки пред’явлення претензій щодо якості товару (ст. 269 ГКУ).

На час карантину продовжуються:

• строки загальної позовної давності (ст. 257 ЦКУ),

• спеціальні строки позовної давності (ст. 258 ЦКУ) в один рік до вимог, зокрема, про стягнення неустойки (штрафу, пені), про спростування недостовірної інформації, поширеної у ЗМІ, вимоги у зв’язку з недоліками проданого товару (ст. 681 ЦКУ);

• строки припинення поруки, строки звернення до суду кредитором з позовом до поручителя у зв’язку з порушенням таким боржником зобов’язання у разі ліквідації боржника — юридичної особи (ст. 559 ЦКУ);

• строки позовної давності в один рік до вимог, які випливають із договору найму, зокрема, до вимог про відшкодування збитків у зв’язку з пошкодженням речі, яка була передана у користування наймачеві, а також до вимог про відшкодування витрат на поліпшення речі (ст. 786 ЦКУ).

Зміни, внесені до ГКУ, теж стосуються продовження строків на час дії карантину, а саме:

• строків нарахування відсотків за неправомірне користування чужими коштами, шестимісячний строк нарахування штрафних санкцій за прострочення виконання зобов’язання (ст. 232 ГКУ);

• гарантійних строків експлуатації, придатності та зберігання, а також строків пред’явлення позовів, що випливають з поставки товарів неналежної якості (ст. 269 ГКУ);

• строків позовної давності для вимог, що випливають з неналежної якості робіт за договором підряду на капітальне будівництво, строків пред’явлення позовів про відшкодування замовнику збитків, спричинених недоліками проєкту будівництва (ст. 322, 324 ГКУ).

Законодавці прийняли рішення про продовження всіх установлених процесуальних строків на час дії карантину.

Мораторій на перевірки

Документальні та фактичні перевірки податкових органів

Законом № 533 був установлений мораторій на проведення податківцями документальних і фактичних перевірок на період з 18 березня по 31 травня 2020 року. З-під моніторингу були виключені документальні позапланові перевірки на підставі п.п. 78.1.8 ПКУ, тобто перевірки бюджетного відшкодування та/або від’ємного значення з ПДВ на суму більше 100 тис. грн. Відповідна норма закріплена в п. 522 підрозд. 10 розд. XX ПКУ.

Наразі п. 522 підрозд. 10 розд. XX ПКУ знову підкоригували. Дію мораторію звузили. Тепер мораторій не поширюється не лише на перевірки бюджетного відшкодування ПДВ, а й на фактичні перевірки порушень законодавства в частині:

• обліку, ліцензування, виробництва, зберігання та транспортування пального, спирту етилового, алкогольних напоїв і тютюнових виробів;

цільового використання палива і спирту етилового платниками податків;

• обладнання акцизних складів витратомірами-лічильниками та/або рівномірами-лічильниками;

• здійснення функцій, визначених законодавством у сфері виробництва і обігу спирту етилового, алкогольних напоїв та тютюнових виробів, пального з підстав, визначених пп. 80.2.2, 80.2.3 та 80.2.5 п. 80.2 ст. 80 ПКУ (ср. ).

Камеральні перевірки податкових декларацій

Подовжуються строки проведення камеральних перевірок. Установлено, що камеральні перевірки декларацій (крім декларації з ПДВ) за звітні періоди березень — травень 2020 року, які подані платником протягом березня — травня 2020 року, можуть бути проведені протягом 60 календарних днів, що настають за останнім днем граничного строку їх подання.

Якщо документи були подані пізніше — за днем їх фактичного подання. За загальною нормою п. 76.3 ПКУ на камеральну перевірку податкової декларації податківцям відводиться 30 календарних днів, що настають за днем граничного строку подання декларації. Дію мораторію продовжили на планові перевірки, що проводяться органами держконтролю у сфері господарської діяльності. Дію мораторію продовжили до 30 червня 2020 року (раніше — до 31 травня 2020 року).

При цьому мораторій не поширюється на перевірки:

• діяльності суб’єктів господарювання з високим ступенем ризику;

• у сфері дотримання вимог щодо формування, встановлення та застосування державних регульованих цін;

• у сфері санітарного та епідемічного благополуччя населення.

Зверніть увагу! Дія мораторію стосується тільки планових заходів, що проводяться органами держконтролю.

ЄСВ-перевірки і штрафи

Законом № 533 був уведений мораторій на документальні перевірки щодо ЄСВ на період з 18.03.2020 р. по 18.05.2020 р.

Зараз же Законом № 540 дія мораторію для ЄСВ-перевірок продовжується на період з 18.03.2020 р. по 31.05.2020 р. (п. 912 Прикінцевих положень Закону про ЄСВ).

Крім того, до 31 травня продовжено мораторій на нарахування штрафів щодо ЄСВ і пені (п. 911 Прикінцевих положень Закону про ЄСВ).

При цьому камеральні перевірки звітності з ЄСВ не призупиняються.

Найбільш цікаві податкові зміни, які варто прийняти до уваги бюджетним установам під час дії карантину, наведено нижче.

Податкові зміни під час карантину

Нормативні документи

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

ГКУ — Господарський кодекс України від 16.01.2003 р. № 436-IV.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. 2464-VI.