Мабуть, сьогодні вже нікого не здивуєш тим, що відомий економічний закон — попит народжує пропозицію — працює на всі 100 % і в книжному просторі.

Тому, що не кажи, а сучасним бібліотеками доводиться змінюватися та вміти підлаштовуватися під допитливого та вимогливого користувача.

Звичайно, швидкий розвиток та розповсюдження електронних книжок, бажання користувачів читати електронні книжки дає поштовх бібліотекам для більш ефективних та сучасних шляхів придбання та використання електронних ресурсів.

Взагалі-то бібліотечні ресурси — це упорядковані бібліотечні фонди документів на різних носіях інформації, бази даних, мережні інформаційні ресурси, довідково-пошуковий апарат, матеріально-технічні засоби опрацювання, зберігання та передачі інформації.

У свою чергу, електронні ресурси — це інформаційні ресурси, подані в електронній формі та призначені для оперативного задоволення інформаційних потреб користувачів інформації.

Наразі сучасна IT-індустрія дозволяє бібліотекам мати у розпорядженні величезну кількість як паперових, так і електронних видань.

Але, незважаючи на досить специфічну, а саме — непаперову форму, електронні видання є для бібліотеки такими ж об’єктами обліку, як і звичайні паперові книжки, журнали та газети. Це пояснюється тим, що Інструкція № 22 відносить до бібліотечних фондів як паперові видання, аудіовізуальні документи, так і електронні видання.

Зазначимо, що відповідно до Закону про бібліотеки бібліотечний фонд — це упорядковане зібрання документів, що зберігається в бібліотеці.

Бібліотечні фонди формують відповідно до значення, складу користувачів бібліотеки та виду бібліотеки як упорядковане зібрання документів.

Увага!

Електронні видання обліковують за правилами обліку книг (п. 6.1 Інструкції № 22).

Як зазначено в ст. 18 Закону про бібліотеки, облік, зберігання та використання документів, що знаходяться в бібліотечних фондах, здійснюють відповідно до правил, затверджених центральним органом виконавчої влади, що забезпечує формування державної політики у сферах культури та мистецтв, та встановлених стандартів, технічних умов, інших нормативних документів.

З метою упорядкування роботи з бібліотечними фондами кожній бібліотеці необхідно розробити правила обліку бібліотечних ресурсів (зокрема, електронних) та належним чином організувати їх індивідуальний та сумарний облік.

Але, на жаль, існуюча законодавча та нормативна база з цього питання недосконала та потребує суттєвого доопрацювання.

Тому для того, щоб знайти відповідь на облікові запитання, які, наприклад, виникли у нашого читача, варто нагадати таке: бухгалтерський облік — це інструмент, засіб для відображення в балансі (в активі та пасиві) тих чи інших господарських операцій, стосовно яких правила визнання передбачені спеціальними актами з урахуванням виробничої, суспільної, соціальної, технічної, технологічної необхідності тощо.

Урешті-решт, під час невизначеності в облікових процесах ми вкотре повинні спиратись на загальні стандарти, які рекомендовано застосовувати для нормативної документації, науково-технічної, довідкової та навчально-методичної літератури, що стосується сфери бібліотечно-інформаційної діяльності. Отже, відповідно до Інструкції № 22 об’єктами обліку бібліотечного фонду є:

1) друковані видання (книги, брошури, аркушеві видання, буклети, карткові видання, плакати, поштові картки, журнальні видання, газетні видання);

2) аудіовізуальні документи (фонодокументи, відеодокументи, кінодокументи, фотодокументи, документи на мікроформах);

3) електронні видання.

Основними одиницями обліку всіх видів документів, які включені до бібліотечного фонду (крім газет), є назва і примірник.

Разом з тим для аудіовізуальних документів та електронних видань Інструкцією № 22 передбачено такі особливості.

Так, примірниками аудіовізуальних документів є:

• фонодокументи:

для грамплатівок, компакт-дисків — диск;

для магнітних фонограм — котушка, касета, бобіна;

• відеодокументи — касета або диск;

• кінодокументи:

для кінофільмів — бобіна;

для діафільмів — рулон;

• фотодокументи — кадр.

А ось примірником електронних видань є оптичний диск.

До того ж, якщо комплект (альбом) аудіовізуальних документів (грамплатівок, компакт-дисків, мікрофільмів, діапозитивів тощо) чи електронних видань, об’єднані спільною назвою, їх обліковують як одна назва.

Відповідно до вимог Інструкції № 22 облік бібліотечного фонду поділяють на сумарний та індивідуальний.

У свою чергу, сумарний облік аудіовізуальних документів та електронних видань здійснюють в Книзі сумарного обліку бібліотечного фонду.

Індивідуальний облік здійснюють шляхом присвоєння кожному об’єкту (електронному документу) інвентарного номера. З метою недопущення повтору інвентарних номерів, які присвоюються книгам та аудіовізуальним документам і електронним виданням, після запису інвентарного номера аудіовізуального документа чи електронного видання через косу риску пишуть літеру «А» (інв. номер/А).

Для індивідуального обліку аудіовізуальних документів та електронних видань заводять окрему Інвентарну книгу (аудіовізуальних документів і електронних видань) за формою, що наведена в додатку 8 до Інструкції № 22 (ср. ).

Саме на підставі записів у цій книзі можна дізнатись, чи знаходиться на обліку те чи інше видання в бібліотеці, чи було списане (коли, на підставі якого документа та з якої причини).

З огляду на зазначені правила обліку бібліотечних фондів, далі поговоримо більш конкретніше про специфіку обліку електронних видань.

Насамперед з’ясуємо: невже будь-яка інформація в електронному вигляді, яка находить до бібліотеки, тобто кожен електронний документ буде вважатись електронним виданням?

А ось і ні. Адже для того, щоб той чи інший електронний документ був класифікований та взятий на облік саме як електронне видання, необхідно, щоб він відповідав певним критеріям.

Що це за критерії та де їх шукати?

Які видання вважати електронними

За традицією розпочнемо з термінології. Так, електронне видання — це електронний документ, який пройшов редакційно-видавниче опрацювання (обробку), має вихідні відомості та призначений для розповсюджування в незмінному вигляді. Саме таке визначення електронного видання наведено в ДСТУ 7157:2010 та Інструкції № 22.

Виходить, для того, щоб були підстави вважати той чи інший електронний документ саме електронним виданням, він повинен мати такі характерні ознаки:

• бути представленим у вигляді електронного документа;

• повинен пройти редакційно-видавниче опрацювання;

• повинен мати вихідні відомості;

• бути призначеним для розповсюдження в незмінному вигляді (тобто до такого документа не повинно бути внесено жодних змін).

Додамо, що більш детальніше пояснення характерних властивостей електронного видання наведено в ДСТУ 7157:2010.

Наприклад, якщо говорити про вихідні відомості, які властиві електронним виданням, то вони такі:

• надзаголовкові дані;

• відомості про автора (авторів) та інших осіб, які брали участь у створенні електронного видання;

• назва;

• підзаголовкові дані;

• вихідні дані;

• випускні дані;

• класифікаційні індекси (УДК, ББК) й авторський знак*;

* Зазначають у локальному електронному виданні.

• вид видання за цільовим призначенням;

• міжнародні стандартні номери: Міжнародний стандартний номер книги — ISBN, Міжнародний стандартний номер нотних видань — ISMN, Міжнародний стандартний номер серіальних видань — ISSN;

• бібліографічний опис*;

• анотація;

• знак охорони авторського права (©).

Як оформлюють такі відомості в електронних виданнях?

Приклади оформлення вихідних відомостей в електронних виданнях наведено в додатку А до ДСТУ 7157:2010.

До того ж склад вихідних відомостей електронного видання залежить від його виду та кількості електронних носіїв.

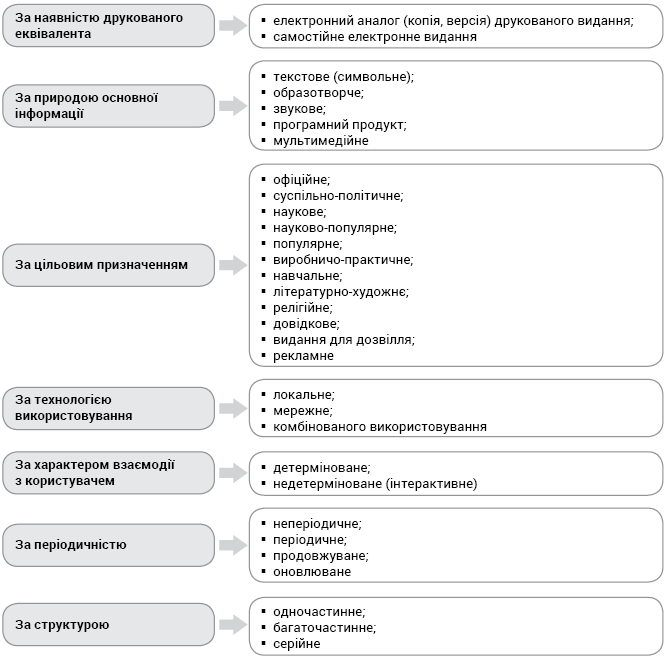

Далі, у таблиці нижче та схемі, наведемо інформацію про те, які існують види електронних видань та їх класифікацію за певними ознаками.

Види електронних видань

| Багатотомне електронне видання | Неперіодичне електронне видання, що складається з двох або більше нумерованих томів, кожен з яких випущений на окремому електронному носієві, та є єдиним цілим за змістом та оформленням |

| Багаточастинне електронне видання | Електронне видання, що складається з двох або більше нумерованих частин (томів, номерів, випусків). Багаточастинне електронне видання охоплює багатотомне, серіальне, оновлюване видання |

| Одночастинне електронне видання | Електронне видання, що складається з однієї частини (тому, номера, випуску) |

| Детерміноване електронне видання | Електронне видання, параметри, зміст та спосіб взаємодії з яким визначені видавцем і не можуть бути змінені користувачем |

| Недетерміноване (інтерактивне) електронне видання | Електронне видання, параметри, зміст і спосіб взаємодії з яким визначає сам користувач за алгоритмом, заданим видавцем |

| Електронне видання комбінованого використовування | Електронне видання, призначене як для локального, так і для мережного використовування |

| Електронний аналог друкованого видання | Електронне видання, що в основному відтворює відповідне друковане видання, зберігаючи розташування на сторінці тексту, ілюстрацій, посилань, приміток тощо |

| Звукове електронне видання | Електронне видання, що містить цифрове подання звукової інформації у формі, яка дозволяє її прослуховувати |

| Локальне електронне видання | Електронне видання, випущене визначеним тиражем на переносному електронному носієві та призначене для персонального використовування на комп’ютері |

| Мережне електронне видання | Електронне видання, доступне користувачам через мережні засоби |

| Мультимедійне електронне видання | Електронне видання, в якому рівнозначно та взаємопов’язано за допомогою відповідних програмних засобів існує текстова, звукова, графічна та інша інформація |

| Образотворче електронне видання | Електронне видання, яке містить переважно електронні образи об’єктів, подані у формі, сприйнятим для переглядання і друкованого відтворювання, але не для посимвольного обробляння |

| Самостійне електронне видання | Електронне видання, що не має друкованого аналога |

| Серіальне електронне видання | Електронне видання, що виходить упродовж часу, тривалість якого заздалегідь не встановлено, здебільшого нумерованими та/або датованими випусками (томами, частинами), різними за змістом, з однаковою назвою та однотипним оформленням. Серіальними є періодичне, продовжуване та серійне видання |

| Серійне електронне видання | Електронне видання, що є частиною серії; один із випусків серії |

| Текстове (символьне) електронне видання | Електронне видання, яке містить переважно текстову інформацію, подану у формі, що уможливлює посимвольне обробляння |

| Оновлюване електронне видання | Електронне видання, що виходить через визначені або невизначені проміжки часу з однаковою назвою, кожен із наступних номерів (випусків) якого містить частину незміненої актуальної інформації з попереднього номера (випуску) |

Класифікація електронних видань

З огляду на велику різноманітність електронних видань, які знаходяться у розпорядженні бібліотек, бачимо, що до таких видань можуть бути віднесено як електронні аналоги друкований видань, журнали, газети, так і електронні книги, словники, енциклопедії, пресрелізи, презентації, ігри, бази даних, навчальні програми, документація тощо. Тому головне завдання — визначити, чи відповідає той чи інший електронний документ вищезазначеним критеріям та ознакам, характерним електронним виданням.

Безумовно, для цього бібліотеці варто розробити документи (правила, положення, інструкцію) щодо формування, організації та експлуатації фонду електронних документів. Саме наявність таких документів допоможе надалі розібратись з обліковими питаннями щодо таких електронних ресурсів та правильно організувати їх облік.

Тепер, спираючись на вищенаведені критерії, характерні для електронних видань, розглянемо практичні ситуації.

![]() Бібліотека придбала комплект аудіокниг на електронних носіях (дисках). Що в такому разі є об’єктом обліку — електронний носій (диск)? Чи правильно обліковувати такі аудіокниги у складі бібліотечних фондів на субрахунку 1112?

Бібліотека придбала комплект аудіокниг на електронних носіях (дисках). Що в такому разі є об’єктом обліку — електронний носій (диск)? Чи правильно обліковувати такі аудіокниги у складі бібліотечних фондів на субрахунку 1112?

У цьому випадку облік аудіовізуальних документів, електронних видань необхідно здійснювати за правилами обліку книг. Про це зазначено в п. 6.1 Інструкції № 22.

Оскільки мова йде про аудіокниги, які знаходяться електронних носіях (дисках), то об’єктом обліку буде саме носій із необхідною інформацією, тобто диск.

Додамо, що електронний носій — це матеріальний носій, який використовують для записування, зберігання та відтворення інформації, обробленої засобами комп’ютерної техніки (п.п. 4.2.30 ДСТУ 7448:2013).

Таким чином, на облік до складу бібліотечних фондів будуть прийняті аудіокниги на електронних носіях. У такому разі на електронних носіях необхідно проставити інвентарні номери. Якщо отримано комплект (альбом) аудіовізуальних документів (грамплатівок, компакт-дисків, мікрофільмів, діапозитивів тощо), які об’єднані спільною назвою, їх необхідно обліковувати як одну назву.

Отже, зараховують такі аудіокниги як бібліотечні фонди на субрахунок 1112.

Зверніть увагу на те, що об’єктом обліку у складі бібліотечних фондів буде саме електронний носій (диск), на якому записана та зберігається необхідна інформація. А тому окремо такий електронний носій просто лише як звичайний диск обліковувати не треба, оскільки він призначений для зберігання вже існуючої інформації, а не для багаторазового використання.

![]() Бібліотека для поповнення бібліотечного фонду вирішила придбати книги за QR-кодом. Після оплати за такі книги бібліотека отримає лише їх електронну версію.

Бібліотека для поповнення бібліотечного фонду вирішила придбати книги за QR-кодом. Після оплати за такі книги бібліотека отримає лише їх електронну версію.

Чи є підставі вважати такі електронні книги бібліотечними фондами? На якому субрахунку бухгалтерського обліку обліковувати такі електронні версії?

У такому разі ситуація буде дещо інша, але правила обліку аналогічні. Адже бібліотека отримує електронні книги, тобто електронні документи, які пройшли редакційно-видавниче опрацювання (обробку), мають вихідні відомості та призначені для розповсюджування в незмінному вигляді.

Це означає, що такі електронні книги будуть відповідати визначенню електронного видання, наведеному в ДСТУ 7157:2010 та Інструкції № 22, а тому підлягають обліку як бібліотечні фонди на субрахунку 1112.

Є лише одна відмінність від попередньої ситуації — це відсутність на момент отримання електронної книги в бібліотеці електронного матеріального носія із зазначеною інформацією. Тому радимо таку електронну книгу мати не лише на сервері бібліотеки, а й продублювати її на диск. Принаймні вважаємо, що такі заходи унеможливлять випадкові видалення електронного документа.

Додамо, що придбати книги за QR-кодом стало можливим завдяки реалізації пілотного проєкту на платформі «Double A Publishing». Вся необхідна інформація про згадану платформу та про формат QR-Books розміщена на сайті:

doubleapublishing.com/uk/.

Як пояснено на сайті, реалізація такого проєкту здійснюється без порушення авторських прав. При цьому також зазначено, що завантажити книжку за QR-кодом можна лише один раз. А тому зважайте: у разі придбання книги за QR-кодом бібліотека не отримує авторські права на електронне видання.

Наостанок додамо, що в деяких випадках видавці та розповсюджувачі електронних видань обмежують права бібліотек щодо користування такими електронними ресурсами. Тому радимо бібліотекам всі вимоги щодо інтелектуальної власності та авторського права на такі ресурси обов’язково узгоджувати з постачальниками.

Нормативні документи

Закон про бібліотеки — Закон України «Про бібліотеки і бібліотечну справу» від 27.01.95 р. № 32/95-ВР.

Інструкція № 22 — Інструкція з обліку документів, що знаходяться в бібліотечних фондах, затверджена наказом Міністерства культури і туризму України від 03.04.2007 р. № 22.