Так, дійсно, будь-які двері (у тому числі й протипожежні) належать до будівельних матеріалів. Відтак їх зарахування до складу інших необоротних матеріальних активів як окремих об’єктів є помилковим.

Чому? Давайте розбиратися. І передусім варто згадати визначення, наведене у п. 3.2 ДСТУ Б В.2.6-23:2009 «Конструкції будинків і споруд. Блоки віконні та дверні. Загальні технічні умови», затвердженого наказом Мінрегіону від 20.01.2009 р. № 11.

Зокрема, дверима вважається елемент стінової конструкції, призначений для сполучення внутрішніх приміщень із навколишнім середовищем або між собою, захисту від атмосферних і шумових впливів. Двері складаються з дверного прорізу з косяками, дверного блока, системи ущільнення, монтажних швів та наличників.

У свою чергу, до складу дверного блоку входять такі збірні одиниці, як: коробка, дверне полотно, замок або заскочка, в окремих випадках — дозакривач або механізм відчинення-зачинення.

Звідси висновок, що двері (незалежно від їх вартості) фактично є лише частиною стіни певного приміщення чи будівлі. До того ж заміна дверей повністю з усіма збірними елементами відбувається вкрай рідко. Здебільшого на практиці йдеться про придбання та установлення нових дверних блоків.

Водночас не зайвим буде пригадати й вимоги щодо визнання тих чи інших об’єктів основними засобами. Тож аби впевнитися у справедливості своїх висновків, звернемося до норм НП(С)БО 121. Зокрема, за цим Стандартом одиницею обліку основних засобів є:

• закінчений пристрій з усіма пристосуваннями до нього;

• конструктивно відокремлений предмет, призначений для виконання самостійних функцій;

• відокремлений комплекс конструктивно з’єднаних предметів однакового або різного призначення, що мають загальні пристосування, приладдя, керування та єдиний фундамент. При цьому кожен предмет може виконувати свої функції, а комплекс — певну роботу тільки в складі комплексу, а не самостійно;

• інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється суб’єктом державного сектору. Без сумніву, двері — це закінчений пристрій, але конструктивно відокремленим його не назвеш.

Адже використовувати двері за призначенням можливо тільки після установлення (монтажу). Ба більше, перенести вмонтовані двері на інше місце без порушення цілісності їх приладів навряд чи вдасться.

З огляду на це, двері та дверні блоки потрібно обліковувати у складі будівлі (приміщення), а не як окремі об’єкти необоротних активів. При цьому заміна старих, зношених дверей на нові є нічим іншим, як ремонтом відповідного приміщення чи будівлі. Відтак двері, вікна та інші подібні конструкції, придбані для заміни, підлягають зарахуванню до складу запасів як будівельні матеріали. А конкретно, для обліку будівельних конструкцій і деталей (металеві, залізобетонні і дерев’яні конструкції, блоки і збірні частини будівель і споруд) та збірних елементів Порядком № 1219 призначено субрахунок 1513 «Будівельні матеріали».

До речі, вартість таких конструкцій не має жодного значення. У будь-якому разі їх слід зараховувати до складу запасів.

Отже, з цим розібралися. Тепер про видатки на придбання та установлення дверей. Їх ми списуємо на фактичні витрати. Це пояснюється тим, що витрати на утримання об’єктів основних засобів визнаються витратами того звітного періоду, в якому вони були понесені. Пряму вказівку на це містить п. 4 розд. VI Методрекомендацій № 11.

Разом з тим не менш вагоме значення, аніж порядок обліку таких витрат, має їх планування та здійснення. Зокрема, ключову роль при застосуванні КЕКВ та подальшому відображенні витрат відіграє класифікація ремонтних робіт. Тобто потрібно чітко розуміти, до якого виду ремонту (поточного чи капітального) належить заміна дверей.

Аби розібратися з цим питанням, звернемося до тлумачення поточного та капітального ремонту, наведеного у листі Держбуду від 30.04.2003 р. № 7/7-401.

Так, під поточним ремонтом слід розуміти комплекс ремонтно-будівельних робіт, який передбачає систематичне та своєчасне підтримання експлуатаційних якостей і попередження передчасного зносу конструкцій та інженерного обладнання.

Натомість капітальним ремонтом вважається комплекс ремонтно-будівельних робіт, який передбачає заміну, відновлювання та модернізацію конструкцій і обладнання будівель у зв’язку з їх фізичною зношеністю та руйнуванням. Водночас метою таких робіт може бути поліпшення експлуатаційних показників, покращання планування будівлі і благоустрою території без зміни будівельних габаритів об’єкта. При цьому визначальним є те, що капремонт передбачає призупинення експлуатації будівлі (її частин) на час його виконання.

Увага!

Якщо будівля в цілому не підлягає капітальному ремонту, то комплекс робіт з поточного ремонту може враховувати окремі роботи, які класифікуються як такі, що належать до капітального ремонту (крім робіт, які передбачають заміну та модернізацію конструктивних елементів будівлі).

Також давайте поглянемо, що з цього приводу зазначено у Переліку № 150.

Так, відповідно до п.п. 1.2.8.1 цього документа роботи з ремонту та заміни окремих дверних блоків належать до поточного ремонту будівлі. Також поточним ремонтом вважається і заміна несправних дверних приладів та встановлення тих, що бракує (п.п. 1.2.8.2 Переліку № 150).

А от заміну дверних полотен з фарбуванням та встановленням нових приладів визначено як капітальний ремонт (п.п. 2.8.1 Переліку № 150). Сюди ж потрапляють і роботи із заміни дверних коробок та косяків з наличниками (п.п. 2.8.2 Переліку № 150). До речі, ремонт дверей з перев’язуванням та заміною окремих частин у них в обсязі понад 3 % загальної кількості також вважається капремонтом будівлі. Вказівку на це містить п.п. 2.8.3 Переліку № 150.

Тож, як бачимо, норми Порядку № 150 не дають однозначної відповіді щодо класифікації робіт із заміни дверних блоків на нові. Фактично такі роботи можна віднести як до поточного, так і до капітального ремонту. Особливо складно розмежувати ці роботи за видами ремонту, якщо йдеться про заміну лише кількох дверей, а не повністю всіх у будівлі.

Поруч із цим слід звернути увагу на роз’яснення, надані свого часу МінЖКГ у листі «Щодо застосування Примірного переліку послуг з утримання будинків і споруд та прибудинкових територій та послуг з ремонту приміщень, будинків, споруд» від 11.03.2009 р. № 8/7-2425.

Важливо!

Перелік № 150 може застосовуватися для визначення робіт поточного чи капітального ремонту лікарень, навчальних закладів, адміністративних будинків за рішенням їх власників.

Саме такого висновку дійшли фахівці МінЖКГ у вищезгаданому листі. Фактично ж це означає, що бюджетні установи можуть використовувати норми Переліку № 150, але за наявності рішення (іншого розпорядчого документа) вищої за рівнем установи. До того ж Перелік № 150 є примірним, а не виключним.

Таким чином, єдино правильним виходом для бухгалтера бюджетної установи буде заручитися наказом керівника щодо проведення робіт із зазначення конкретного виду ремонту. Тобто цей момент повинен бути зафіксований письмово. Наявність такого розпорядчого документа може стати «страховкою» для бухгалтера під час перевірки контролюючими органами.

Водночас слід зазначити, що притягнути розпорядника бюджетних коштів до відповідальності за таке порушення доволі складно.

На користь цього свідчить судова практика (ухвала Львівського апеляційного адміністративного суду від 04.10.2012 р. № 33071/10/9104).

І невеличке нагадування про застосування КЕКВ. Так, витрати на поточний ремонт будівель і споруд слід проводити за рахунок поточних видатків. Відповідно дверний блок та інші необхідні дверні прилади цілком можна придбати за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар».

Це випливає з п. 5 п.п. 2.2.1 Інструкції № 333. При цьому, якщо монтаж дверей буде здійснювати стороння організація на підставі окремого договору, тоді витрати на оплату цих робіт проводимо за КЕКВ 2240 «Оплата послуг (крім комунальних)» (п. 8 п.п. 2.2.4 Інструкції № 333).

Інша річ, коли заміна дверей відбувається в рамках капремонту будівлі (приміщення). У такому разі всі витрати (і на придбання будівельних конструкцій, і на їх монтаж) слід планувати і здійснювати за КЕКВ 3132 «Капітальний ремонт інших об’єктів» (п. 5 п.п. 3.1.3.2 Інструкції № 333).

Отже, як правильно планувати, здійснювати та обліковувати витрати на заміну дверей, зрозуміло. Проте, як бути, якщо справу вже зроблено, але з порушенням законодавства? Відповідь однозначна: помилки необхідно виправляти. Тож далі пригадаємо порядок коригування облікових хиб.

Для виправлення помилок в бухобліку розд. 4 Положення № 88 передбачено всього три способи. Але для виправлення минулорічних хибних записів у облікових регістрах підходить тільки спосіб сторно (п. 4.3 Положення № 88).

Разом з цим для усунення таких помилок на практиці нерідко роблять зворотні проводки. Цим самим анулюють неправильні записи. Власне, такий метод цілком і повністю задовольняє потреби, тож є прийнятним для застосування.

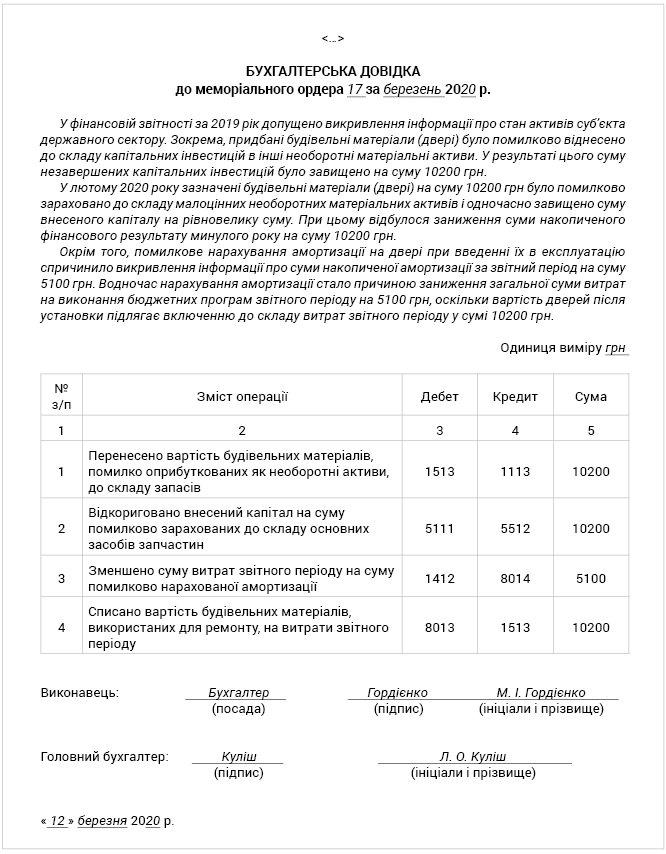

У будь-якому разі для виправлення минулорічної облікової помилки потрібно скласти бухгалтерську довідку. Її типову форму затверджено наказом № 755. У довідці обов’язково зазначаємо причину помилки і посилання на документи, облікові регістри, в яких було допущено помилку (номер меморіального ордера, період, за який його було складено). Пам’ятайте, що довідку має підписати працівник, який її склав, та головний бухгалтер — після її перевірки.

Це була теорія, а тепер переходимо до практики. Розглянемо, як можна виправити помилкове зарахування дверей до складу необоротних активів, на умовному прикладі.

Приклад. У грудні 2019 року дитяча бібліотека придбала протипожежні двері у кількості 2 шт. загальною вартістю 10200 грн (ціна за одиницю — 5100 грн). Двері було встановлено власними силами установи. Комісією установи було прийнято рішення про зарахування на баланс дверей як окремі об’єкти до складу малоцінних необоротних матеріальних активів (на субрахунок 1113). Введення в експлуатацію дверей та їх оприбуткування проведено у лютому 2020 року. Одночасно також було нараховано першу половину (50 %) зносу на зазначені об’єкти.

Однак двері, дверні блоки та інші дверні прилади належать до будівельних конструкцій. Відповідно вони підлягають оприбуткуванню до складу запасів на субрахунок 1513 «Будівельні матеріали» та подальшому (після установлення) списанню на витрати звітного періоду.

З огляду на це було прийнято рішення про виправлення помилки в бухобліку. З метою коригування помилкових записів у облікових регістрах за лютий 2020 року було оформлено бухгалтерську довідку (див. нижче). Після перевірки правильності записів у довідці та її підписання головним бухгалтером правильні записи перенесено до облікових регістрів за березень 2020 року.

Фактичні записи, зроблені в облікових регістрах (помилкові записи), та порядок відображення цих операцій на рахунках бухобліку (правильні записи), наведено у таблиці нижче:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| Помилкові записи | |||||

| Грудень 2019 року | |||||

| 1 | Отримано фінансування для придбання протипожежних дверей | 2313 | 7011 | 10200 | 2 |

| 2 | Перераховано кошти постачальнику за двері | 2113 | 2313 | 10200 | 2, 4 |

| 3 | Відображено витрати на придбання дверей | 1312 | 2113 | 10200 | 4, 17 |

| 4 | Проведено закриття рахунків доходів у кінці звітного кварталу | 7011 | 5511 | 10200 | 17 |

| 5 | Віднесено суми профіциту звітного періоду до накопичених фінансових результатів | 5511 | 5512 | 10200 | 17 |

| Лютий 2020 року | |||||

| 1 | Відкориговано фінансовий результат на суму коштів, використаних на придбання необоротних активів | 5512 | 5411 | 10200 | 17 |

| 2 | Зараховано до складу малоцінних необоротних матеріальних активів придбані двері після монтажу | 1113 | 1312 | 10200 | 17 |

| Одночасно зроблено другий запис | 5411 | 5111 | 10200 | 17 | |

| 3 | Нараховано амортизацію на двері при їх уведенні в експлуатацію (10200 грн х 50 %) | 8014 | 1412 | 5100 | 17 |

| Правильні записи | |||||

| Грудень 2019 року | |||||

| 1 | Отримано фінансування для придбання протипожежних дверей | 2313 | 7011 | 10200 | 2 |

| 2 | Перераховано кошти постачальнику за будівельні конструкції | 2113 | 2313 | 10200 | 2, 4 |

| 3 | Оприбутковано придбані двері як будматеріали | 1513 | 2113 | 10200 | 4 |

| 4 | Проведено закриття рахунків доходів у кінці звітного кварталу | 7011 | 5511 | 10200 | 17 |

| 5 | Віднесено суми профіциту звітного періоду до накопичених фінансових результатів | 5511 | 5512 | 10200 | 17 |

| Лютий 2020 року | |||||

| 1 | Списано будівельні конструкції, використані для ремонту будівлі, після їх монтажу | 8013 | 1513 | 10200 | 13 |

Приклад заповнення бухгалтерської довідки наведено нижче.

Як бачимо, у цьому випадку виправлення облікової помилки не зачепило фінансового результату попереднього року. Принаймні, сума фінрезультату, зазначена у фінансовій звітності на кінець року, залишилася незмінною. Аналогічна ситуація і з сумою внесеного капіталу. Фактично виправлення цієї помилки здійснюється у площині поточного звітного кварталу.

Це пояснюється тим, що придбані у минулому році двері було встановлено вже цьогоріч. Відповідно, введення в експлуатацію цих об’єктів і нарахування амортизації на них відбулося також у поточному році.

Власне, цей факт значно полегшує завдання для бухгалтера.

Проте не слід забувати і про вимогу п. 1 розд. Х НП(С)БО 101. Так, події після дати балансу, які впливають на визнання та оцінку доходів, витрат, активів і зобов’язань, відображених у фінзвітності, можуть потребувати коригування певних її статей. При цьому може виникнути потреба у розкритті інформації про ці події у примітках до річної фінансової звітності. І однією із таких подій якраз і є виявлення помилок або порушень законодавства, що призвели до викривлення даних фінансової звітності.

Водночас далеко не завжди інформацію про зміни сум, наведених у фінансовій звітності, можна відобразити у примітках до річної фінзвітності.

Наприклад, у формі № 5-дс просто ніде показати зміну суми незавершених інвестицій на дату балансу чи вартості запасів у результаті виправлення облікової помилки.

Тому до річного звіту слід додати пояснювальну записку у довільній формі. Насправді, це такий собі супровідний лист з поясненням обставин та підстав для здійснення коригувань відповідних показників звітності.

Якщо ж для виправлення помилки в бухобліку вам все-таки довелось відкоригувати (у бік зменшення чи збільшення) минулорічний фінрезультат, то цю інформацію слід обов’язково зазначити у звітності.

Зокрема, дані про збільшення або зменшення залишку власного капіталу в результаті зміни облікової політики, виправлення помилок та інших змін, наводять у Звіті про власний капітал (форма № 4-дс). Вказівку на це містить п. 2 розд. VIII НП(С)БО 101 (ср. ). А конкретно, суми коригувань фінансового результату (сальдо субрахунку 5512) слід відображати за кодом рядка 4020.

Ось так. Вчіться на чужих помилках і не допускайте своїх. А головне, запам’ятайте: двері та вікна, скільки б вони не коштували, належать до будівельних матеріалів. Обліковувати їх як окремі об’єкти необоротних активів не слід.

Нормативні документи

Порядок № 1219 — Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 29.12.2015 р. № 1219.

Методрекомендації № 11 — Методичні рекомендації з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Інструкція № 333 — Інструкція щодо застосування економічної класифікації видатків бюджету, затверджена наказом Мінфіну від 12.03.2012 р. № 333.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.