Після того як установа отримала статус платника ПДВ, вона стає повноцінним податковим гравцем. Розглянемо основні правила формування податкового кредиту та виникнення податкових зобов’язань з ПДВ, оформлення ПН1 для кожної ситуації та пояснимо всі нюанси. Якими документами керуватись? Основними помічниками у цих питаннях передусім є ПКУ та Порядок № 13072.

1 ПН — податкова накладна.

2 Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

![]() Формуємо податковий кредит

Формуємо податковий кредит

Податковий кредит — сума, на яку платник ПДВ має право зменшити податкове зобов’язання звітного (податкового) періоду.

До податкового кредиту установа — платник ПДВ відносить суми ПДВ, сплачені (нараховані) при здійсненні певних операцій. Бюджетні установи до податкового кредиту відносять суми ПДВ, сплачені (нараховані) у разі придбання або виготовлення товарів, послуг та необоротних активів. Про це зазначено в п. 198.1 ПКУ.

Тепер основні правила формування податкового кредиту, які необхідно пам’ятати кожній установі — платнику ПДВ.

По-перше, бюджетна установа — платник ПДВ формує податковий кредит виходячи із загальної вартості придбаних товарів та послуг. Також до цього показника включаємо суми ПДВ, сплачені (нараховані) у зв’язку з придбанням (будівництвом, спорудженням) ОЗ (у т. ч. інших необоротних матеріальних активів та незавершених капітальних інвестицій у необоротні активи).

По-друге, датою віднесення сум ПДВ до податкового кредиту є дата тієї події, що відбулася раніше. Тобто це буде:

• або дата списання коштів з рахунку установи на оплату товарів (послуг);

• або дата отримання товарів (послуг).

Але головна підстава для віднесення сум ПДВ до податкового кредиту — це ПН, оформлена постачальником відповідно до Порядку № 1307 на ім’я бюджетної установи та зареєстрована в ЄРПН3.

3 ЄРПН — Єдиний реєстр податкових накладних.

До речі, з цього правила є винятки. Так, установа може у певних випадках віднести суми ПДВ до податкового кредиту без ПН. Зокрема, це стосується сум ПДВ, які були сплачені підзвітними особами при здійсненні витрат на відрядження чи витрат на господарські потреби. Тож повний перелік таких підстав та документів шукаємо в п. 201.11 ПКУ (ср. ).

По-третє, установа — платник ПДВ формує податковий кредит незалежно від напряму використання придбаних товарів чи наданих послуг (в оподатковуваних чи звільнених операціях). Тобто, незалежно від того, в яких операціях такі товари чи послуги будуть використовуватись установою, податковий кредит виникає однозначно.

І по-четверте, установа формує податковий кредит незалежно від того, почала вона використовувати такі товари/послуги та ОЗ в оподатковуваних операціях протягом звітного податкового періоду чи ні. Ба більше, на формування податкового кредиту не впливає той факт, чи взагалі здійснювала установа оподатковувані операції протягом звітного податкового періоду. Саме такі правила формування податкового кредиту прямо передбачені п. 198.3 ПКУ.

А тому не сумнівайтесь: при придбанні товарів та послуг, незалежно від напряму їх використання та призначення, установа в повному обсязі (тобто 100 %) повинна включити суми ПДВ до податкового кредиту. При цьому така можливість виникає виключно за умови наявності правильно оформленої та зареєстрованої в ЄРПН накладної.

![]() Нараховуємо компенсуючі податкові зобов’язання

Нараховуємо компенсуючі податкові зобов’язання

Пояснимо, про які податкові зобов’язання йдеться та коли саме бюджетні установи — платники ПДВ мають до них стосунок. Насамперед з компенсуючими податковими зобов’язаннями стикаються установи, які здійснюють операції, звільнені від оподаткування ПДВ. Нагадаємо: перелік таких операції наведено в ст. 197 ПКУ.

Основна мета нарахування «компенсуючих» зобов’язань полягає в тому, щоб не дозволити платнику ПДВ сформувати від’ємне значення ПДВ за рахунок податкового кредиту, сплаченого при придбанні товарів та послуг. Якщо ж платника ПДВ не обмежити, то, вочевидь, податковий кредит майже завжди перевищуватиме податкові зобов’язання. Відтак платник постійно зазначатиме в декларації з ПДВ бюджетне відшкодування і від’ємне значення ПДВ.

Тож, аби врівноважити податковий кредит, і застосовують механізм нарахування компенсуючих податкових зобов’язань. Основні правила та умови його застосування визначено п. 198.5 ПКУ.

![]() Установа має «вхідний» ПДВ

Установа має «вхідний» ПДВ

Це означає, що компенсуючі податкові зобов’язання відповідно до п. 198.5 ПКУ установа нараховує, тільки якщо за операцією з придбання товарів, послуг установа мала «вхідний» ПДВ.

Тому не завжди при придбанні товарів чи послуг для пільгової діяльності установа повинна нарахувати компенсуючи податкові зобов’язання. Наприклад, установа придбала товари чи послуги у постачальника — неплатника ПДВ.

Зрозуміло, що за такою операцією установа не має «вхідного» ПДВ. Тож і компенсувати у такому разі просто нічого. Це означає, що нараховувати компенсуючі податкові зобов’язання у такому разі не потрібно.

![]() Установа має право на податковий кредит

Установа має право на податковий кредит

Установа, яка здійснює операції з придбання товарів чи послуг, має право формувати податковий кредит за операцією тільки за наявності ПН, заповненої відповідно до вимог Порядку № 1307 та зареєстрованої в ЄРПН.

Це означає, що до того моменту, поки зазначені вимоги не будуть виконані, установа не зможе сформувати податковий кредит за такою операцією. Наприклад, коли:

• постачальник не зареєстрував ПН в ЄРПН;

• у ПН, зареєстрованій в ЄРПН, допущено помилки в її обов’язкових реквізитах.

У такому разі момент формування податкового кредиту та нарахування компенсуючих податкових зобов’язань доведеться відкласти. Адже без податкового кредиту установі нічого компенсувати.

Тож основне правило: доки немає права на податковий кредит, компенсуючі податкові зобов’язання за п. 198.5 ПКУ не нараховуємо. А тільки-но з’явилося таке право (ПН зареєстрована в ЄРПН), установа може нарахувати компенсуючі податкові зобов’язання.

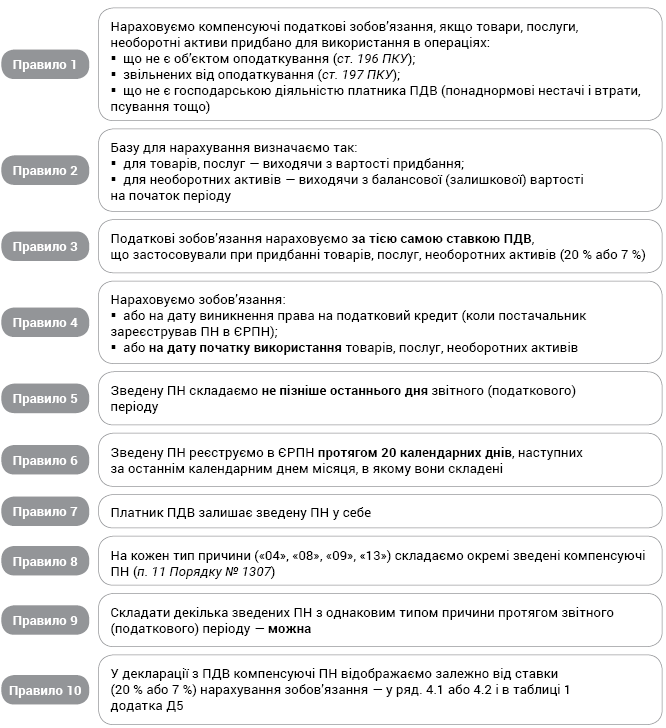

Виконати основні правила щодо нарахування компенсуючих податкових зобов’язань вам допоможуть наші підказки.

10 правил нарахування компенсуючих податкових зобов’язань

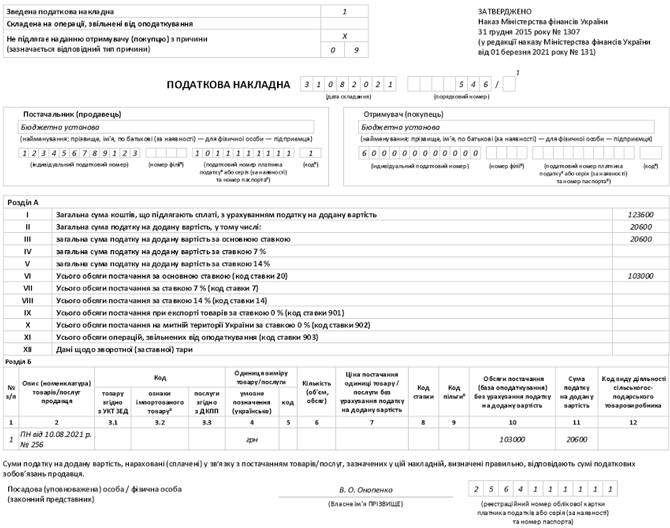

І заключний момент — це складання зведеної ПН на компенсуючі податкові зобов’язання. Як правильно заповнити таку ПН, див. в таблиці, а приклад її заповнення наведено нижче.

Особливості оформлення компенсуючої ПН

| Реквізит ПН (рядок, графа) | Особливості заповнення ПН | |

| Заголовна частина | ||

| Поле (у лівій верхній частині) | позначки | У цьому полі зазначаємо код ознаки зведеності (п. 11 Порядку № 1307): код «1» — у зведених компенсуючих ПН, складених для нарахування податкових зобов’язань згідно з п. 198.5 ПКУ. Взагалі таких кодів у п. 11 Порядку № 1307 передбачено 4, але для нашої ситуації застосовуємо код «1». При цьому ПН з кодами ознаки зведеності «1» і «2» не видають покупцям, тому в них також робимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причин», яка свідчить про те, що ПН не видають покупцю. При цьому проставляємо тип причини з п. 8 Порядку № 1307 («04», «08», «09», «13») у полі «Не підлягає наданню отримувачу (покупцю)» |

| тип причини | Проставляємо тип причини згідно з п. 8 Порядку № 1307: «04» — постачання у межах балансу для невиробничого використання; «08» — постачання для операцій, які не є об’єктом оподаткування ПДВ; «09» — постачання для операцій, які звільнені від оподаткування ПДВ; «13» — використання товарів/послуг не в господарській діяльності. На кожен тип причини («04», «08», «09», «13») обов’язково складаємо окремі зведені компенсуючі ПН. Тому зведених ПН за період може бути декілька | |

| Дата ПН | Складаємо наприкінці періоду — не пізніше останнього дня звітного (податкового) періоду | |

| Номер ПН | ПН присвоюємо поточний номер | |

| Продавець | найменування | Зазначаємо найменування установи — платника ПДВ |

| ІПН | Зазначаємо ІПН установи — платника ПДВ | |

| Покупець | найменування | Зазначаємо найменування установи — платника ПДВ |

| ІПН | Зазначаємо умовний ІПН «600000000000» | |

| податковий номер | Не заповнюємо (п. 11 Порядку № 1307) | |

| Таблична частина | ||

| Розділ А | ряд. I — VI | Заповнюємо в загальному порядку з урахуванням ставки ПДВ: (відповідно 20 % (ряд. III, V), 7 % (ряд. IV, VI)) |

| ряд. VII — IX | Не заповнюємо | |

| Розділ Б | гр. 2 | Зазначаємо номери і дати ПН, за якими нараховуємо компенсуючі податкові зобов’язання |

| гр. 4 | Зазначаємо «грн» | |

| гр. 3, 5 — 9 | Не заповнюємо | |

| гр. 10 | Зазначаємо вартість товарів, послуг (без ПДВ), на яку нараховуємо ПДВ за ставками 20 % та 7 % | |

| гр. 11 | Зазначаємо суму ПДВ у гривнях з копійками із зазначенням після коми до 6 знаків включно (п. 16 Порядку № 1307) | |