Законодавче підґрунтя

Почнемо із трьох китів, на яких тримається єдиний рахунок для сплати податків, зборів та ЄСВ (далі — єдиний рахунок).

Це 2 закони та 1 підзаконний акт:

1. Закон № 1901. Він додав до ПКУ ст. 351. Саме вона регламентує загальні правила роботи єдиного рахунку.

1 Закон України «Про внесення змін до Податкового кодексу України щодо запровадження єдиного рахунку для сплати податків і зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування» від 04.10.2019 р. № 190-ІХ.

2. Закон № 5592. Він доповнив нормами про єдиний рахунок деякі закони, зокрема, Закон про ЄСВ3. А в Кримінальному процесуальному кодексі України та Законі про виконавче проавдження4 з’явилась заборона на звернення стягнення та накладення арешту на кошти на єдиному рахунку. До речі, це є одним із плюсів такого рахунку.

2 Закон України «Про внесення змін до деяких законодавчих актів України щодо запровадження єдиного рахунку для сплати податків і зборів, єдиного внеску на загальнообов’язкове державне соціальне страхування» від 13.04.2020 р. № 559-ІХ.

3 Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

4 Закон України «Про виконавче провадження» від 02.06.2016 р. № 1404-VIII.

3. Порядок № 3215. Він визначає механізм функціонування єдиного рахунку:

5 Порядок функціонування єдиного рахунка та виконання норм статті 351 Податкового кодексу України центральними органами виконавчої влади, затверджений постановою КМУ від 29.04.2020 р. № 321.

• зарахування платниками коштів на єдиний рахунок;

• перерахування коштів з єдиного рахунку на бюджетні рахунки для зарахування надходжень та/або на небюджетні рахунки органів ДПС, відкриті в Казначействі для зарахування ЄСВ;

• повернення (врахування) помилково та/або надміру зарахованих коштів;

• інформаційну взаємодію між ДПС та Казначейством про рух коштів на єдиному рахунку.

Вказані акти законодавства підготували все для того, щоб єдиний рахунок запрацював із 1 січня 2021 року.

Однак тут не вистачає ще одного важливого моменту — оформлення платіжних доручень для перерахування коштів на єдиний рахунок. Пункт 11 Порядку № 321 посилається на Порядок № 6666. На момент підготовки цієї статті до Порядку № 666 не внесено відповідні зміни. Хоча проєкт таких змін маємо вже давно (www.tax.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2020-rik/74874.html). Про те, як Мінфін планує реалізувати роботу з єдиним рахунком, поговоримо трішки пізніше.

6 Порядок заповнення документів на переказ у разі сплати (стягнення) податків, зборів, митних платежів, єдиного внеску, здійснення бюджетного відшкодування податку на додану вартість, повернення помилково або надміру зарахованих коштів, затверджений наказом Мінфіну від 24.07.2015 р. № 666.

Що таке єдиний рахунок?

Єдиний рахунок — це рахунок, відкритий у центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, для центрального органу виконавчої влади, що реалізує державну податкову політику, який може використовувати платник податків для сплати грошових зобов’язань та/або податкового боргу з податків та зборів, передбачених ПКУ, ЄСВ та інших платежів, контроль за справлянням яких покладено на контролюючі органи (п. 351.1 ПКУ).

Простіше кажучи, єдиний рахунок відкритий у Держказначействі для Державної податкової служби України. А платники податків можуть використовувати його для сплати податків, зборів та ЄСВ.

ВАЖЛИВО!

Будь-які платники податків (зборів) можуть, а не зобов’язані використовувати єдиний рахунок.

Особливості використання єдиного рахунку

Єдиний рахунок являє собою певний транзитний пункт між платником податків та Казначейством. Загалом він покликаний спростити нам життя, зокрема, зекономити час (на проведенні безлічі операцій зі сплати податків, зборів, ЄСВ) та кошти (на комісії банку за проведення таких операцій). Дійсно зручно: закинув гроші на єдиний рахунок, а далі ДПС і Казначейство зараховують їх на потрібні рахунки. Однак при цьому слід врахувати особливості, які є при використанні єдиного рахунку.

На єдиний рахунок сплачуються грошові зобов’язання та/або податковий борг з податків і зборів, передбачених ПКУ, ЄСВ та інші платежі, що визначені відповідним законодавством та контроль за справлянням яких покладено на ДПС, заборгованість з інших платежів (п. 1 Порядку № 321).

УВАГА!

На єдиний рахунок не сплачують ПДВ, акцизний податок з реалізації пального та спирту етилового, частину чистого прибутку (доходу) до бюджету державі та комунальні унітарні підприємства та їх об’єднання.

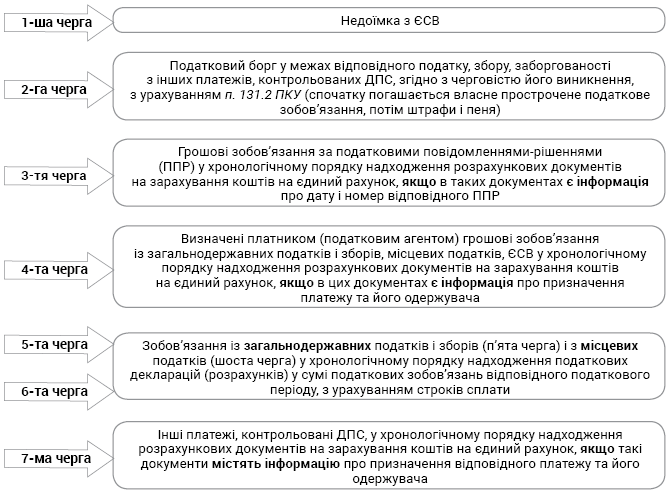

Дуже важливим моментом у використанні єдиного рахунку є черговість списання коштів з нього. Її чітко та ясно встановлює п. 351.6 ПКУ. Схематично вона зображена на рис. 1.

Рис. 1. Черговість зарахування коштів з єдиного рахунку у сплату податків, зборів, ЄСВ

Із цієї черговості випливає: якщо у вас є борги, то перераховані кошти на сплату поточних зобов’язань будуть спочатку зараховані на погашення боргу. Наприклад, платник перераховує поточні податкові зобов’язання з ПДФО (четверта черга), але має недоїмку з ЄСВ (перша черга). У такому разі гроші спишуть у рахунок погашення недоїмки з ЄСВ. А зобов’язання з ПДФО залишиться непогашеним. І це за ланцюговою реакцією сформує новий борг. При цьому днем виконання зобов’язання зі сплати податків і зборів при використанні єдиного рахунку вважається день отримання банком платіжки для зарахування коштів на цей рахунок (п. 35.2 ПКУ).

Тож виникає непорозуміння: гроші направили на сплату ПДФО — зобов’язання виконано, але фактично вони до ПДФО не дійшли. Як це буде вирішуватись, поки що незрозуміло.

Як «поповнити» єдиний рахунок?

Згідно з п. 10 Порядку № 321 для сплати податків, зборів, ЄСВ на єдиний рахунок у національній валюті зараховуються:

• кошти, сплачені платником з поточного рахунку в установі банку;

• кошти, стягнуті з поточного рахунку платника в установі банку органами ДПС;

• кошти, стягнуті у межах виконавчого провадження за податками і зборами, ЄСВ та іншими платежами, які контролює ДПС, що надійшли з депозитних рахунків органів державної виконавчої служби;

• помилково та/або надміру сплачені суми грошового зобов’язання та пені у порядку, визначеному ст. 43 ПКУ;

• помилково сплачені суми ЄСВ.

Із цього можна зробити висновок: «поповнити» єдиний рахунок готівкою через касу банку з призначенням платежу «єдиний рахунок для сплати податків» не вдасться. Кошти можна перевести лише з поточного рахунку в банку.

До речі, як саме заповнювати платіжні документи на поповнення єдиного рахунку, наразі до кінця не зрозуміло. А все тому, що зміни до Порядку № 666 досі на етапі проєкту. Проаналізуємо його.

Оскільки єдиний рахунок працюватиме паралельно зі звичайною сплатою (на окремі рахунки), механізм заповнення «звичайних» платіжок залишають в першому розділі (з деякими змінами) Порядку № 666, і при цьому додають другий розділ для тих, хто має намір скористатися єдиним рахунком. Як анонсує Мінфін, користувач єдиного рахунку зможе в одній платіжці:

• зазначити один вид платежу та одного отримувача коштів;

• оформити декілька видів платежів на користь декількох отримувачів;

• зазначити єдину суму платежу без визначення отримувачів коштів.

Також користувачі єдиного рахунку дістануть можливість зазначити в платіжці:

• дату і номер податкового повідомлення-рішення, на підставі якого здійснюється платіж;

• призначення платежу, що перераховується на підставі відповідної декларації, та його отримувача.

До речі, не слід покладати все на автоматичне списання сум за даними звітності. Адже, наприклад, ті ж самі ЄСВ та ПДФО сплачувати треба частіше, аніж подається звітність (з 2021 року вже щокварталу).

Детальніше про об’єднану звітність читайте на у статті «Об’єднана звітність: вивчаємо новації разом» цього номера.

Також п. 10 Порядку № 321 визначає, що з єдиного рахунку кошти перераховуються:

• на бюджетні рахунки для зарахування надходжень та/або на небюджетні рахунки органів ДПС, відкриті в Казначействі для зарахування ЄСВ;

• на поточний рахунок платника в установі банку — помилково та/або надміру сплачені суми грошового зобов’язання та пені у порядку, визначеному ст. 43 ПКУ, та помилково сплачені суми ЄСВ.

Платник податків має право через Електронний кабінет визначити напрям використання суми помилково та/або надміру сплачених грошових зобов’язань та пені (п. 351.8 ПКУ).

Переходити чи залишитись?

Ми спеціально залишили це питання «на солоденьке». Аби ви змогли зважити всі за та проти використання єдиного рахунку і зробити вірний вибір.

Як ми вже сказали раніше, використання єдиного рахунку — справа добровільна.

Зауважте, що всидіти на двох стільцях не вдасться. Ви не зможете, наприклад, частину податків, зборів, ЄСВ сплачувати через єдиний рахунок, а іншу — на окремі рахунки. Або ж, обравши єдиний рахунок, за звичкою сплатити податки на окремі рахунки. Ні. Такі кошти вважатимуться помилково сплаченими грошовими зобов’язаннями та повернуться у порядку ст. 43 ПКУ (ср. ).

Отже, є два шляхи:

1. Перейти на єдиний рахунок.

2. Залишитись на окремих рахунках.

![]() Переходимо на єдиний рахунок. Якщо ви вирішили йти назустріч новому, то далі знайдете поради, як це зробити.

Переходимо на єдиний рахунок. Якщо ви вирішили йти назустріч новому, то далі знайдете поради, як це зробити.

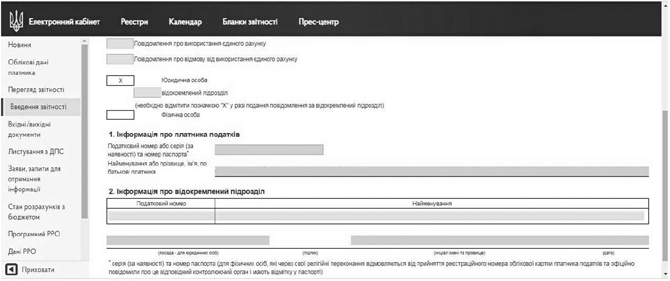

Першим кроком потрібно повідомити контролюючі органи про ваше бажання. Це робиться через Електронний кабінет — подається документ, що називається «Повідомлення про використання / відмову від використання єдиного рахунку» за формою J/F 1307001 (далі — Повідомлення). Як виглядає цей документ, ви бачите на рис. 2.

Рис. 2. Повідомлення про використання/вiдмову вiд використання єдиного рахунку

У заповненні цього документа нема нічого складного. Потрібно лише внести дані платника податків (якщо їх автоматично не вносить система Електронного кабінету) та поставити позначку у полі «Повідомлення про використання єдиного рахунку». Якщо є відокремлені підрозділи, то Повідомлення подає «головна» юридична особа за кожним відокремленим підрозділом.

Все готово. Підписуємо, відправляємо. У відповідь вам надійде квитанція про включення до Реєстру платників, які використовують єдиний рахунок.

І надалі до обслуговуючого банку подаєте розрахункові документи із зазначенням реквізитів єдиного рахунку на загальну суму без визначення одержувачів або з визначенням одержувачів.

Вже з наступного робочого дня після подання Повідомлення можна буде користуватись єдиним рахунком. А от повернутись назад на окремі рахунки — аж із 1 січня наступного календарного року (п. 351.2 ПКУ, п. 6 Порядку № 321).

ВАЖЛИВО!

Відмова від використання єдиного рахунку запрацює з 1 січня наступного календарного року.

Для відмови від єдиного рахунку потрібно буде подати те ж саме Повідомлення, що зображено на рис. 2. Лише слід буде поставити позначку у «відмовному» полі. Подати цей документ можна у поточному календарному році. Однак сплачувати податки, збори, ЄСВ на окремі рахунки ви зможете аж із початку наступного року.

На офіційному вебсайті ДПСУ у Реєстрі платників, які використовують єдиний рахунок, можна буде знайти інформацію про платника податків, який зв’язав свою долю з єдиним рахунком: найменування або прізвище, ім’я та по батькові платника, дату включення платника до (виключення з) реєстру платників, які використовують єдиний рахунок (п. 7 Порядку № 321). На момент підготовки цього матеріалу такий Реєстр ще не запрацював.

При цьому в Електронному кабінеті є форма Запиту про отримання витягу щодо включення до /виключення з Реєстру платників, які використовують єдиний рахунок, за даними ДПС (J/F1307101). Також ДПС доповідає, що на єдиний рахунок вже перейшли більше 1000 платників податків (tax.gov.ua/media-tsentr/novini/449255.html).

![]() Залишаємось на окремих рахунках. Його можна назвати шляхом найменшого опору. Якщо ви обрали цей варіант, то виникає питання: а чи треба якось повідомити про свою відмову від єдиного рахунку?

Залишаємось на окремих рахунках. Його можна назвати шляхом найменшого опору. Якщо ви обрали цей варіант, то виникає питання: а чи треба якось повідомити про свою відмову від єдиного рахунку?

Ні, цього робити не потрібно. Якщо ви не переходили на єдиний рахунок, а просто бажаєте продовжувати сплачувати податки, збори, ЄСВ на окремі рахунки, то подавати Повідомлення з відмовою не потрібно.

УВАГА!

З 01.01.2021 р. діють нові окремі рахунки для сплати податків і зборів.

Лише пам’ятайте, що з 1 січня 2021 року ці рахунки оновили. Знайти їх можна на сайтах територіальних органів ДПС в областях у розділі «Бюджетні рахунки».

До речі, у нових рахунках не потрібно шукати «свою податкову», тобто свій районний податковий орган. Просто відкриваємо таблицю Excel для своєї області або м. Києва, обираємо відповідну територіальну громаду та потрібний податок/збір. А з ЄСВ — вид коштів, на які нараховано внесок (грошове забезпечення батькам-вихователям дитячих будинків сімейного типу, прийомним батькам або військовослужбовців, зарплата, винагороди за цивільно-правовими договорами, допомога по тимчасовій непрацездатності, у зв’язку з вагітністю та пологами, доходи фізособи-підприємця).

Підсумовуючи усе вищесказане, відмітимо головне. Переходити на єдиний рахунок ніхто не примушує. Він має свої плюси та мінуси. Тож робіть такий важливий крок обдумано.