Законодательная почва

Начнем с трех китов, на которых держится единый счет для уплаты налогов, сборов и ЕСВ (далее — единый счет). Это 2 закона и 1 подзаконный акт:

1. Закон № 1901. Он добавил в НКУ ст. 351. Именно она регламентирует общие правила работы единого счета.

1 Закон Украины «О внесении изменений в Налоговый кодекс Украины относительно введения единого счета для уплаты налогов и сборов, единого взноса на общеобязательное государственное социальное страхование» от 04.10.2019 г. № 190-ІХ.

2. Закон № 5592. Он дополнил нормами о едином счете некоторые законы, в частности, Закон о ЕСВ3. А в Уголовном процессуальном кодексе Украины и Законе об исполнительном производстве4 появился запрет на обращение взыскания и наложение ареста на средства на едином счете. Кстати, это является одним из плюсов такого счета.

2 Закон Украины «О внесении изменений в некоторые законодательные акты Украины относительно введения единого счета для уплаты налогов и сборов, единого взноса на общеобязательное государственное социальное страхование» от 13.04.2020 г. № 559-ІХ.

3 Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

4 Закон Украины «Об исполнительном производстве» от 02.06.2016 г. № 1404-VIII.

3. Порядок № 3215. Он определяет механизм функционирования единого счета:

5 Порядок функционирования единого счета и выполнения норм статьи 351 Налогового кодекса Украины центральными органами исполнительной власти, утвержденный постановлением КМУ от 29.04.2020 г. № 321.

• зачисление плательщиками средств на единый счет;

• перечисление средств с единого счета на бюджетные счета для зачисления поступлений и/или на небюджетные счета органов ГНС, открытые в Казначействе для зачисления ЕСВ;

• возврат (учет) ошибочно и/или излишне зачисленных средств;

• информационное взаимодействие между ГНС и Казначейством о движении средств на едином счете.

Указанные акты законодательства подготовили все для того, чтобы единый счет заработал с 01.01.2021 г.

Однако здесь не хватает еще одного важного момента — оформления платежных поручений для перечисления средств на единый счет. Пункт 11 Порядка № 321 ссылается на Порядок № 6666. Однако на момент подготовки этой статьи в Порядок № 666 не внесены соответствующие изменения. Хотя проект таких изменений имеем уже давно (www.tax.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2020-rik/74874.html). О том, как Минфин планирует реализовать работу с единым счетом, поговорим немного позже.

6 Порядок заполнения документов на перевод в случае уплаты (взыскания) налогов, сборов, таможенных платежей, единого взноса, осуществления бюджетного возмещения налога на добавленную стоимость, возврата ошибочно или излишне зачисленных средств, утвержденный приказом Минфина от 24.07.2015 г. № 666.

Что такое единый счет?

Единый счет — это счет, открытый в центральном органе исполнительной власти, реализующем государственную политику в сфере казначейского обслуживания бюджетных средств, для центрального органа исполнительной власти, реализующего государственную налоговую политику, который может использовать налогоплательщик для уплаты денежных обязательств и/или налогового долга по налогам и сборам, предусмотренным НКУ, ЕСВ и других платежей, контроль за выполнением которых возложен на контролирующие органы (п. 351.1 НКУ).

Проще говоря, единый счет открыт в Госказначействе для Государственной налоговой службы Украины. А налогоплательщики могут использовать его для уплаты налогов, сборов и ЕСВ.

ВАЖНО!

Любые плательщики налогов (сборов) могут, а не обязаны использовать единый счет.

Особенности использования единого счета

Единый счет представляет собой определенный транзитный пункт между налогоплательщиком и Казначейством. В целом он призван упростить нам жизнь, в частности, сэкономить время (на проведении огромного количества операций по уплате налогов, сборов, ЕСВ) и средства (на комиссии банка за проведение таких операций). Действительно удобно: забросил деньги на единый счет, а дальше ГНС и Казначейство зачисляют их на нужные счета. Однако при этом следует учесть особенности, которые есть при использовании единого счета.

На единый счет уплачиваются денежные обязательства и/или налоговый долг по налогам и сборам, предусмотренным НКУ, ЕСВ и другие платежи, которые определены соответствующим законодательством и контроль за выполнением которых возложен на ГНС, задолженность по другим платежам (п. 1 Порядка № 321).

ВНИМАНИЕ!

На единый счет не уплачивают НДС, акцизный налог по реализации горючего и спирта этилового, часть чистой прибыли (дохода) в бюджет государственные и коммунальные унитарные предприятия и их объединения.

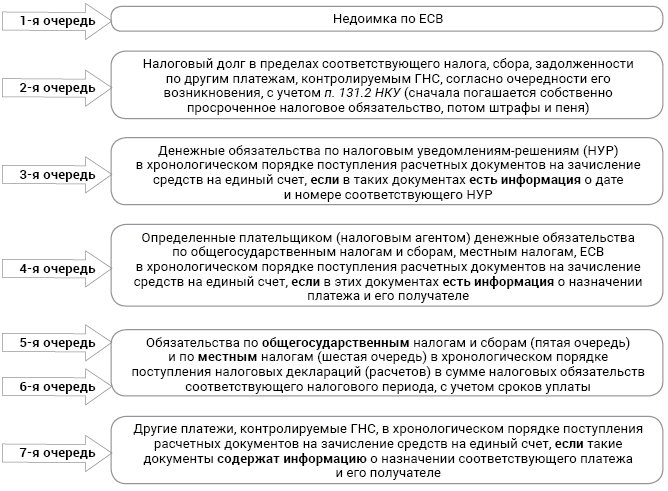

Очень важным моментом в использовании единого счета является очередность списания средств с него. Ее четко и ясно устанавливает п. 351.6 НКУ. Схематично она изображена на рис. 1.

Рис. 1. Очередность зачисления средств с единого счета в уплату налогов, сборов, ЕСВ

Из этой очередности следует: если у вас есть долги, то перечисленные средства в уплату текущих обязательств будут сначала зачислены на погашение долга. Например, плательщик перечисляет текущие налоговые обязательства по НДФЛ (четвертая очередь), но имеет недоимку по ЕСВ (первая очередь). В таком случае деньги спишут в счет погашения недоимки по ЕСВ. А обязательство по НДФЛ останется непогашенным. И это по цепной реакции сформирует новый долг.

При этом днем исполнения обязательства по уплате налогов и сборов при использовании единого счета считается день получения банком платежки для зачисления средств на этот счет (п. 35.2 НКУ). Поэтому возникает недоразумение: деньги направили на уплату НДФЛ — обязательства выполнены, но фактически они до НДФЛ не дошли. Как это будет решаться, пока непонятно.

Как «пополнить» единый счет?

Согласно п. 10 Порядка № 321 для уплаты налогов, сборов, ЕСВ на единый счет в национальной валюте зачисляются:

• средства, уплаченные плательщиком с текущего счета в учреждении банка;

• средства, взимаемые с текущего счета плательщика в учреждении банка органами ГНС;

• средства, взимаемые в пределах исполнительного производства по налогам и сборам, ЕСВ и другим платежам, контролируемым ГНС, которые поступили с депозитных счетов органов государственной исполнительной службы;

• ошибочно и/или излишне уплаченные суммы денежного обязательства и пени в порядке, определенном ст. 43 НКУ;

• ошибочно уплаченные суммы ЕСВ.

Из этого можно сделать вывод: «пополнить» единый счет наличными через кассу банка с назначением платежа «единый счет для уплаты налогов» не удастся. Средства можно перевести только с текущего счета в банке.

Кстати, как именно заполнять платежные документы на пополнение единого счета, сейчас до конца не понятно. А все потому, что изменения в Порядок № 666 до сих пор на этапе проекта. Проанализируем его.

Поскольку единый счет будет работать параллельно с обычной уплатой (на отдельные счета), механизм заполнения «обычных» платежек оставляют в первом разделе (с некоторыми изменениями) Порядка № 666, и при этом добавляют второй раздел для тех, кто намеревается воспользоваться единым счетом.

Как анонсирует Минфин, пользователь единого счета сможет в одной платежке:

• указать один вид платежа и одного получателя средств;

• оформить несколько видов платежей в пользу нескольких получателей;

• указать единую сумму платежа без определения получателей средств.

Также пользователи единого счета получат возможность указать в платежке:

• дату и номер налогового уведомления-решения, на основании которого осуществляется платеж;

• назначение платежа, перечисляемого на основании соответствующей декларации, и его получателя.

Кстати, не следует полностью полагаться на автоматическое списание сумм по данным отчетности. Ведь, например, те же ЕСВ и НДФЛ платить надо чаще, чем подается отчетность (с 2021 года уже ежеквартально). Подробнее об объединенной отчетности читайте в статье «Объединенная отчетность: изучаем новации вместе» этого номера.

Также п. 10 Порядка № 321 определяет, что с единого счета средства перечисляются:

• на бюджетные счета для зачисления поступлений и/или на небюджетные счета органов ГНС, открытые в Казначействе для зачисления ЕСВ;

• на текущий счет плательщика в учреждении банка — ошибочно и/или излишне уплаченные суммы денежного обязательства и пени в порядке, определенном ст. 43 НКУ, и ошибочно уплаченные суммы ЕСВ.

Налогоплательщик имеет право через Электронный кабинет определить направление использования суммы ошибочно и/или излишне уплаченных денежных обязательств и пени (п. 351.8 НКУ).

Переходить или остаться?

Мы специально оставили этот вопрос «на десерт». Чтобы вы смогли взвесить все за и против использования единого счета и сделать правильный выбор.

Как мы уже сказали ранее, использование единого счета — дело добровольное.

Учтите, что усидеть на двух стульях не получится. Вы не сможете, например, часть налогов, сборов, ЕСВ уплачивать через единый счет, а другую — на отдельные счета. Или же, выбрав единый счет, по привычке уплатить налоги на отдельные счета. Нет. Такие средства будут считаться ошибочно уплаченными денежными обязательствами и вернутся в порядке ст. 43 НКУ (ср. ).

Итак, есть два пути:

1. Перейти на единый счет.

2. Остаться на отдельных счетах.

![]() Переходим на единый счет. Если вы решили идти навстречу новому, то далее найдете советы, как это сделать.

Переходим на единый счет. Если вы решили идти навстречу новому, то далее найдете советы, как это сделать.

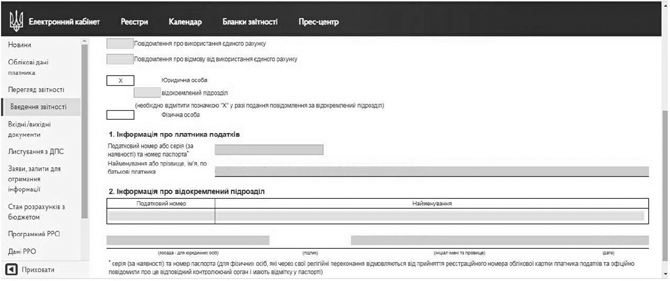

Первым шагом нужно сообщить контролирующим органам о вашем желании. Это делается через Электронный кабинет — подается документ, который называется «Уведомление об использовании / отказе от использования единого счета» по форме J/F 1307001 (далее — Уведомление). Как выглядит этот документ, вы видите на рис. 2.

Рис. 2. Уведомление об использовании / отказе от использования единого счета

В заполнении этого документа нет ничего сложного. Нужно только внести данные налогоплательщика (если их автоматически не вносит система Электронного кабинета) и поставить отметку в поле «Уведомление об использовании единого счета». Если есть обособленные подразделения, то Уведомление подает «главное» юридическое лицо по каждому обособленному подразделению.

Все готово. Подписываем, отправляем. В ответ вам придет квитанция о включении в Реестр плательщиков, использующих единый счет.

И в дальнейшем в обслуживающий банк подаете расчетные документы с указанием реквизитов единого счета на общую сумму без определения получателей или с определением получателей.

Уже со следующего рабочего дня после подачи Уведомления можно будет пользоваться единым счетом. А вот вернуться обратно на отдельные счета — только с 1 января следующего календарного года (п. 351.2 НКУ, п. 6 Порядка № 321).

ВАЖНО!

Отказ от использования единого счета заработает с 1 января следующего календарного года.

Для отказа от единого счета нужно будет подать то же Уведомление, которое изображено на рис. 2. Только нужно будет поставить отметку в «отказном» поле. Подать этот документ можно в текущем календарном году. Однако уплачивать налоги, сборы, ЕСВ на отдельные счета вы сможете только с начала следующего года.

На официальном веб-сайте ГНСУ в Реестре плательщиков, использующих единый счет, можно будет найти информацию о налогоплательщике, связавшем свою судьбу с единым счетом: наименование или фамилию, имя и отчество плательщика, дату включения плательщика в (исключения из) реестр плательщиков, использующих единый счет (п. 7 Порядка № 321).

На момент подготовки этого материала такой Реестр еще не заработал.

При этом в Электронном кабинете есть форма Запроса о получении извлечения о включении в / исключении из Реестра плательщиков, использующих единый счет, по данным ГНС (J/F1307101). Также ГНС сообщает, что на единый счет уже перешли более 1000 налогоплательщиков (tax.gov.ua/media-tsentr/novini/449255.html).

![]() Остаемся на отдельных счетах. Его можно назвать путем наименьшего сопротивления. Если вы выбрали этот вариант, то возникает вопрос: надо ли как-то сообщить о своем отказе от единого счета?

Остаемся на отдельных счетах. Его можно назвать путем наименьшего сопротивления. Если вы выбрали этот вариант, то возникает вопрос: надо ли как-то сообщить о своем отказе от единого счета?

Нет, этого делать не нужно. Если вы не переходили на единый счет, а просто желаете продолжать уплачивать налоги, сборы, ЕСВ на отдельные счета, то подавать Уведомление с отказом не нужно.

ВНИМАНИЕ!

С 01.01.2021 г. действуют новые отдельные счета для уплаты налогов и сборов.

Только помните, что с 1 января 2021 года эти счета обновили. Найти их можно на сайтах территориальных органов ГНС в областях в разделе «Бюджетные счета».

Кстати, в новых счетах не нужно искать «свою налоговую», т. е. свой районный налоговый орган. Просто открываем таблицу Excel для своей области или г. Киева, выбираем соответствующую территориальную громаду и нужный налог/сбор. А по ЕСВ — вид средств, на которые начислен взнос (денежное обеспечение родителям-воспитателям детских домов семейного типа, приемным родителям или военнослужащим, зарплата, вознаграждения по гражданско-правовым договорам, пособие по временной нетрудоспособности, по беременности и родам, доходы физлица-предпринимателя).

Подытоживая все вышесказанное, отметим главное. Переходить на единый счет никто не заставляет. Он имеет свои плюсы и минусы. Поэтому делайте такой важный шаг обдуманно.