Кожна господарська операція, пов’язана з надходженням ОЗ або МНМА, потребує відповідного документального оформлення. І від цього нікуди не втечеш.

Передусім це випливає з ч. 1 ст. 9 Закону про бухоблік. Водночас таку вимогу передбачено п. 5 розд. I Методрекомендацій1.

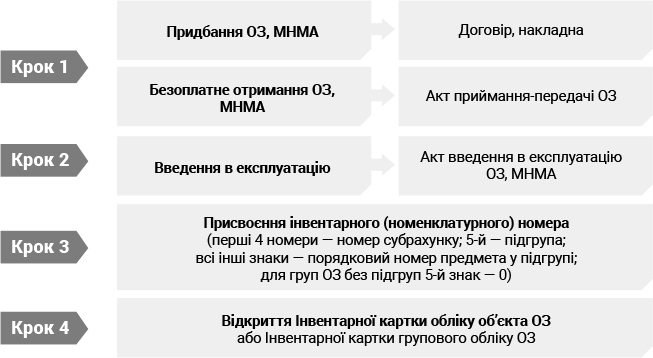

Тож, аби придбаний чи отриманий актив набув статусу повноцінного об’єкта ОЗ або МНМА, бухгалтер має виконати певні дії у певній послідовності. При цьому для кожного кроку (етапу) призначений той чи інший документ. Для наочності зобразимо порядок документально оформлення операцій з надходження ОЗ та МНМА схематично.

Документальне оформлення надходження ОЗ та МНМА

Розглянемо на конкретних ситуаціях, які документи потрібно оформлювати у разі придбання, безоплатного надходження та переміщення ОЗ та МНМА.

Наказ керівника для введення в експлуатацію

Чи необхідно перед введенням в експлуатацію ОЗ та МНМА оформлювати наказ (розпорядження) керівника про введення в експлуатацію таких об’єктів?

Ні, такий розпорядчий документ оформлювати не потрібно. Пояснимо.

Передусім уважно погляньмо на форму Акта введення в експлуатацію ОЗ, яка затверджена наказом № 8182.

Як бачимо, у формі цього документа відсутня будь-яка інформації про наказ (розпорядження) керівника, на підставі якого об’єкт ОЗ чи МНМА вводять в експлуатацію.

Водночас типовою формою Акта введення в експлуатацію ОЗ передбачено, його затвердження керівником установи. Для цього навіть існує окремий реквізит в «шапці» цього Акта.

Таким чином, вочевидь, для введення в експлуатацію ОЗ та МНМА немає потреби оформлювати окремий наказ керівника. Достатньо буде того, що керівник затвердить Акт введення в експлуатацію ОЗ. Цим самим він засвідчить, що дає добро на проведення такої операції.

Нагадаємо: Акт введення в експлуатацію ОЗ складає постійно діюча комісія, затверджена наказом керівника. Тож подбайте заздалегідь про те, щоб в установі був розпорядчий документ про затвердження складу та повноважень комісії. До речі, серед повноважень цієї комісії доцільно прописати такі, як: введення в експлуатацію, прийняття, передача та списання необоротних активів тощо.

Зі складу — у використання

Бюджетна установа придбала і оприбуткувала на склад стільців у кількості 10 шт.

Якими документами оформити їх видачу зі складу у використання? Чи правильно в такому разі оформлювати Акт внутрішнього переміщення ОЗ, якщо стільці переміщуються від однієї МВО3 до іншої?

3 МВО — матеріально відповідальна особа.

Знайте: у цій ситуації існує лише один правильний варіант — оформити Акт введення в експлуатацію ОЗ.

Такий документ комісія установи оформлює безпосередньо в момент видачі стільців зі складу. Тож у цьому разі така подія буде збігатися з передачею стільців у користування. Фактично це і є введенням в експлуатацію.

І так, дійсно, при передачі стільців зі складу у використання змінюється МВО. Про це свідчать відповідні відмітки в Акті введення в експлуатацію ОЗ «Прийняв» та «Здав».

Причому останній реквізит заповнюється саме при зарахуванні об’єктів незавершених капітальних інвестицій до складу ОЗ (ІНМА) при зміні МВО. Про це чітко зазначено у формі Акта.

З огляду на вищезазначене, таку операції не можна вважати внутрішнім переміщенням МНМА. У такому разі відбувається перехід активу з одного статусу в інший.

Так, до моменту введення в експлуатацію такі МНМА визнаються об’єктами незавершених капітальних інвестицій (обліковуватись за дебетом субрахунку 1312). А після цього їх зараховують до складу МНМА на субрахунок 1113.

Отже, не плутайте такі поняття, як «введення об’єкта в експлуатацію» та «переміщення об’єкту від однієї МВО до іншої». Це абсолютно різні операції, які передбачають оформлення різних документів.

Внутрішнє переміщення обладнання

На балансі вищого навчального закладу перебуває мультимедійне обладнання, до складу якого входить інтерактивна дошка, проєктор, кріплення.

Зазначене обладнання передають з одного навчального кабінету до іншого з відповідною зміною МВО.

Яким документом оформити переміщення такого обладнання? Чи доцільно для цього застосовувати Акт приймання-передачі ОЗ?

Чи необхідно робити якісь записи в бухгалтерському обліку?

Зауважимо: наказом № 818 затверджена спеціальна форма документа для оформлення передачі ОЗ, МНМА від однієї МВО до іншої. Йдеться про Акт внутрішнього переміщення ОЗ. Зазначимо особливості складання цього документа:

1) його застосовують для оформлення господарських операцій з руху (переміщення) ОЗ в межах установи. Тобто його складають у разі, коли об’єкти ОЗ чи МНМА залишаються на балансі установи, але змінюється їх місцезнаходження та/або МВО;

2) у ньому зазначаємо назву об’єкта, його інвентарний (номенклатурний) номер, одиницю виміру, кількість, первісну (переоцінену) вартість та місце знаходження об’єкта після переміщення;

3) документ складають у трьох примірниках та підписують МВО, що передає цінності, МВО, яка приймає основні засоби, а також головний бухгалтер. Після чого кожна із зазначених осіб має отримати по примірнику такого Акта (підписаного всіма учасниками операції);

4) цей Акт не затверджує керівник установи. Принаймні типовою формою цього документа не передбачено такого обов’язкового реквізиту.

Майте на увазі: на підставі Акта внутрішнього переміщення бухгалтер відображає зазначену операцію тільки в аналітичному обліку. Це означає: жодних записів у бухгалтерському обліку робити не потрібно.

Про переміщення об’єкта від однієї МВО до іншої потрібно зробити відмітку в Інвентарній картці обліку об’єкта ОЗ (на зворотному боці). У такому разі зазначаємо інформацію про рух об’єкта: дату та номер Акта про внутрішнє переміщення, а також інформацію про те, кому було передано такий об’єкт, та його місцезнаходження після переміщення.

ОЗ від благодійника

Установа отримала від благодійника ОЗ та МНМА. Комісія установи прийняла таку допомогу та оформила акт оцінки у довільній формі.

Чи необхідно додатково складати Акт введення в експлуатацію ОЗ на такі об’єкти?

Так, вважаємо, що у такому разі слід оформити Акт введення в експлуатацію ОЗ.

Такий Акт може скласти та ж сама комісія, яка приймала допомогу від благодійника. Традиційно затверджує цей документ керівник установи.

Для зарахування на баланс благодійної допомоги недостатньо мати тільки акт оцінки. Чому? Зараз пояснимо.

По-перше, такі вимоги щодо застосування Акта введення в експлуатацію ОЗ передбачено в самому Порядку № 8184.

Нагадаємо: цей документ застосовують не тільки для зарахування об’єктів незавершених капітальних інвестицій до складу ОЗ, які придбані або створені (виготовлені). Також він призначений для оформлення операцій щодо введення в експлуатацію безоплатно отриманих ОЗ.

По-друге, навряд чи в акті оцінки комісія зазначає детальну характеристику про отриману благодійну допомогу. Адже такий документ застосовують зовсім з іншою метою. Здебільшого він призначений для підтвердження факту отримання благодійної допомоги та визначення вартість такого майна.

Отже, наша порада така: при оприбуткуванні благодійної допомоги не варто нехтувати таким документом, як Акт введення в експлуатацію ОЗ.

Для правильного оформлення зарахування отриманого від благодійника майна на баланс цей документ слід оформлювати.

Але не плутайте надходження благодійної допомоги у формі ОЗ (МНМА) з безоплатним отриманням необоротних активів від інших бюджетних установ.

При здійсненні таких операцій факт передачі-отримання майна оформлюють Актами приймання-передачі ОЗ. Саме за таких умов потреби у складанні Акта введення в експлуатацію ОЗ немає.

ОЗ від іншої установи

Установа безоплатно отримала від іншої бюджетної установи ОЗ.

Передачу активів оформлено Актом приймання-передачі ОЗ. Також установа, яка передала майно, надала копії Інвентарних карток на такі об’єкти. Відповідно до отриманих супровідних документів зазначені об’єкти вже мають інвентарні номери. Що робити з такими регістрами? Чи обов’язково за такими об’єктами залишати старі інвентарні номери або слід присвоїти нові?

Нагадаємо: установа передає ОЗ разом з первинними документами (чи їх копіями), або обліковими регістрами (чи їх копіями), або іншими документами, в яких зазначено вартість придбання (створення) ОЗ. Це загальні вимоги, передбачені абз. 8 п. 5 розд. III Методрекомендацій.

Тож зі свого боку установа, яка передала майно, свою справу виконала.

Натомість для установи-отримувача тими ж Методрекомендаціями передбачено свої правила та вимоги щодо обліку отриманого майна.

По-перше, всім безоплатно отриманим об’єктам ОЗ необхідно присвоїти нові інвентарні номери. Про це свідчать пп. 3 та 5 розд. II Методрекомендацій.

А отже, для кожному об’єкта ОЗ (крім білизни, постільних речей, одягу, взуття, бібліотечних фондів, МНМА, матеріалів довготривалого використання) має бути встановлено інвентарний номер. Тобто незалежно від того, мали раніше такі об’єкти ОЗ інвентарні номери чи ні, кожному отриманому об’єкту присвоюємо новий інвентарний номер.

По-друге, на кожен об’єкт відкриваємо нову Інвентарну картку обліку об’єкта ОЗ. Звісно, для її заповнення ви можете використовувати інформацію, зазначену в старих Інвентарних картках. Наприклад, це може бути інформація не тільки про вартість придбання та суму нарахованого зносу, але й інформація про проведені ремонт, поліпшення тощо.

Меблі комплектом

Заклад освіти придбав для початкового класу комплекти шкільних меблів у кількості 20 шт. на загальну суму 34400 грн. До складу комплекту входять стіл та стілець. Скільки Актів введення в експлуатацію МНМА складати: один загальний чи окремий для кожного комплекту?

У цій ситуації складаємо один примірник Акта введення в експлуатацію ОЗ.

Це пов’язано з тим, що такий документ оформлюють при введенні в експлуатацію не тільки окремих об’єктів ОЗ чи МНМА, але й групи активів.

Нагадаємо: цей документ оформлюємо у разі придбання активів, які мають однакові призначення, технічні характеристики та вартість. При цьому застосовує груповий облік таких активів.

На що варто звернути увагу при оформленні такого Акта введення в експлуатацію?

Насамперед серед іншої необхідної інформації комісія має зазначити в Акті кількість комплектів меблів та їх загальну вартість. При цьому всім придбаним комплектам треба присвоїти єдиний номенклатурний номер. Останній зазначаємо на всіх складових частинах комплекту меблів (стільцях та столах).

Також для обліку однорідних об’єктів МНМА відкриваємо загальну Інвентарну картку групового обліку ОЗ. Типова форма цієї Інвентарної карти також затверджена наказом № 818.

Ноутбуки однакові — МВО різні

Міська рада придбала 10 ноутбуків, вартість кожного — 18900 грн (згідно з обліковою політикою установи належать до МНМА). Ці активи мають однакові технічні характеристики та вартість, але кожен має свій серійний номер. Зазначені об’єкти будуть закріплені за різними МВО.

Скільки Актів введення в експлуатацію у такому разі складати: один загальний чи окремий для кожного ноутбуку? Чи потрібно присвоювати кожному ноутбуку окремий номенклатурний номер? Скільки Інвентарних карток відкривати?

Головна умова для складання одного загального Акта введення в експлуатацію ОЗ — однакові призначення, технічні характеристики та вартість придбаних активів. При цьому наявність індивідуального серійного номера, зазначеного виробником на кожному такому об’єкті, не має значення.

Разом з тим інформацію про кожен об’єкт доцільно зазначити в Акті окремими рядками. Тобто у кожному рядку (у нашому випадку — 10 рядків) зазначаємо назву такого об’єкта, його технічні характеристики, первісну вартість та інші дані.

Якщо ж технічні характеристики та вартість певного ноутбука відрізняються від інших, тоді вихід один — на кожен ноутбук складаємо окремий Акт введення в експлуатацію.

А ось для подальшого аналітичного обліку придбані ноутбуки доцільно розмежувати. Тобто розглядати їх як групу однотипних об’єктів не варто. Це зумовлено тим, що ноутбуки будуть закріплені за різними МВО. Відтак, аби правильно організувати у подальшому їх переміщення, ремонт та вибуття, доцільно обліковувати ці ноутбуки як окремі об’єкти.

З огляду на це, діємо так:

1) кожному ноутбуку присвоюємо свій номенклатурний номер;

2) на кожен ноутбук відкриваємо окрему Інвентарну картку обліку об’єкта ОЗ.

Придбання токена

Установа придбала засіб криптографічного захисту інформації (токен). Як правильно увести його в експлуатацію? Який документи складати?

Наразі без токенів не обходиться жоден розпорядник бюджетних коштів. Необхідність застосування таких носіїв передбачено Законом № 21555. Що являє собою токен: захищений носій особистих ключів? Це засіб кваліфікованого електронного підпису, призначений для зберігання особистого ключа. Такий носій має вбудовані апаратно-програмні засоби, що забезпечують захист записаних на ньому даних від несанкціонованого доступу (у тому числі від ознайомлення та копіювання).

5 Закон України «Про електронні довірчі послуги» від 05.10.2017 р. № 2155-VIII.

Власне, для цілей бухгалтерського обліку токен — це носій з необхідною інформацією в електронному вигляді. А простіше кажучи — звичайний флеш-накопичувач. Тому при зарахуванні токена на баланс варто орієнтуватись на загальні критерії: вартість та строк експлуатації. З огляду на це, здебільшого такі носії оприбутковують до складу МНМА на субрахунок 1113.

Який же документ складати при введенні в експлуатацію таких носіїв (МНМА)? У цьому випадку все досить просто і прозоро. Керуємось загальним правилом. При введенні в експлуатацію як ОЗ, так і МНМА складаємо Акт введення в експлуатацію ОЗ за типовою формою.

І нехай вас не спантеличує те, що у поясненнях до складання Акта йдеться лише про ОЗ. Варто уважніше переглянути форму цього документа. Що там цікавого?

Так, серед інформації про активи, яку зазначають у цьому документі, є інвентарні або номенклатурні номери. Нагадаємо: саме номенклатурні номери встановлюють для білизни, постільних речей, одягу, взуття, бібліотечних фондів та МНМА.

Тож не сумнівайтесь: при введенні в експлуатацію будь-яких МНМА (у тому числі при видачі у користування токена) оформлюйте Акт введення в експлуатацію ОЗ.

До речі, вам ніхто не заважає розробити та затвердити окрему форму Акта введення в експлуатацію МНМА. Але про це обов’язково зазначте в Положенні про організацію бухгалтерського обліку. Останнє неодмінно має бути затверджене наказом керівника вашої установи. Знайте: таку можливість передбачено п. 3 Порядку № 818.

Створення системи відеоспостереження

Установа уклала договір з підрядною організацією про встановлення та налагодження (монтаж) системи відеоспостереження. Прийнято рішення про зарахування такої системи до складу ОЗ.

Після завершення всіх необхідних підготовчих робіт з установлення та налагодження об’єкта його введено в експлуатацію.

Яким документом слід оформлювати таку операцію?

Це класична ситуація, коли установа до моменту введення ОЗ в експлуатацію обліковує його у складі незавершених капітальних інвестицій. Для цього усі витрати на придбання (створення) відповідного об’єкта з початку і до закінчення робіт та до моменту введення його в експлуатацію вважаються незавершеними капінвестиціями. Це передбачено п. 1 розд. IX Методрекомендацій.

У цій ситуації головне — правильно зібрати до купи всі витрати, які надалі сформують первісну вартість об’єкта ОЗ. Як це зробити? Для цього радимо вести окремий регістр аналітичного обліку.

Це може бути Картка обліку об’єкта ОЗ у складі незавершених капітальних інвестицій. Таку Картку складають у довільній формі. Але можливість її застосування потрібно узаконити. Пропишіть відповідний порядок обліку капінвестицій у своєму Положенні про організацію бухобліку. Також не забудьте навести форму згаданої Картки в додатку до такого Положення.

Коли всі необхідні роботи завершено та підписано Акт приймання-передачі виконаних робіт з підрядною організацією, на черзі заключний етап. Маємо на увазі введення такої системи в експлуатацію. На підтвердження цього факту комісія установи оформлює Акт введення в експлуатацію ОЗ за типовою формою, затвердженою наказом № 818 (ср. ).

Наша порада: при оформленні цього документа зазначте всі складові такого об’єкта ОЗ (кількість відеокамер, наявність реєстратора тощо).

УВАГА!

Акт введення в експлуатацію ОЗ комісія установи складає в одному примірнику. Його затверджує керівник установи

Цікаво, а що робити далі з Карткою обліку об’єкта ОЗ у складі незавершених капітальних інвестицій? Рекомендуємо додати її до Акта введення в експлуатацію.

Таким чином, з моменту (дати) складання Акта такий актив стає самостійним об’єктом ОЗ. На підставі цього Акта списуємо всі витрати, накопичені за Дт рахунка 13. При цьому зараховуємо систему відеонагляду на субрахунок 1014 за її первісною вартістю. І на забуваємо на суму первісної вартості зробити другий запис: Дт 5411 — Кт 5111.

Фінішна пряма. Після оприбуткування такого об’єкта на баланс бухгалтер відкриває Інвентарну картку обліку об’єкта ОЗ та зазначає його технічні характеристики, складові частини та очікуваний строк експлуатації.