«Головний» Розрахунок

Працівниця, яка перебуває у відпустці для догляду за дитиною, може «засвітитись» у загальній кількості працівників Податкового розрахунку («підопічні» рядка 10). Найбільшу кількість запитань викликають рядки 101 та 104. У них зазначають середньооблікову та облікову кількість штатних працівників. Їх прийнято скорочено називати СКШП та ОКШП. У загальному випадку до облікової кількості працівниця, яка перебуває у «доглядовій» відпустці, потрапляє, а до середньооблікової — ні. Це підтверджують норми Інструкції № 2861 (п.п. 3.2.2 і п.п. 2.5.9), а також консультація із підкатегорії 201.06.01 ЗІР ДПСУ.

1 Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. № 286.

Як розрахувати кожен із цих показників, читайте у статті «ОКШП та СКШП: правила розрахунку» цього номера.

Пам’ятайте: ОКШП визначають на конкретну дату. Наприклад, на початок або кінець місяця. Проте Порядком № 42 не зазначено, на яку саме дату обчислювати цей показник. В усних консультаціях фахівці ДПСУ рекомендували розраховувати його на останнє число місяця. Сподіваємося, що і сьогодні нічого не змінилося. Отже, якщо дотримуєтесь такого підходу, то працівницю, звільнену 23 квітня, не враховуйте в ОКШП на кінець квітня.

2 Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджений наказом Мінфіну від 13.01.2015 р. № 4.

Висновок: працівниця, яка перебувала у відпустці для догляду за дитиною до трьох років і звільнилась 23.04.2021 р., не потрапить ані до ОКШП, ані до СКШП.

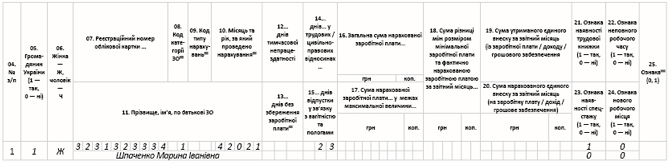

Додаток Д1

У додатку Д1 за квітень 2021 року заповнюємо графи (див. рис. 1):

• 05, 06, 07, 11 — зазначаємо особисті дані працівниці;

• 08 — код категорії застрахованої особи. Припустимо, що у нас «звичайна» працівниця. Тому зазначаємо «1»;

• 10 — місяць звільнення — «4|2021»;

• 14 — кількість днів перебування у трудових відносинах — 23;

• 21, 22, 23, 24 — із відповідними цифрами.

Нарахувань немає, тому сумові показники не зазначаємо.

Рис. 1. Фрагмент додатка Д1 (звільнення декретниці без нарахувань)

Додаток 4ДФ

У додатку 4ДФ інформацію про звільнену працівницю відображати не треба.

Згідно з п.п. «б» п. 176.2 ПКУ податкові агенти і платники єдиного внеску подають Податковий розрахунок за звітний квартал тільки у разі нарахування/виплати доходів на користь фізосіб у такому кварталі.

Графу 8 «Дата звільнення з роботи» заповнюють тільки по тих платниках податків, які:

• були звільнені у звітному періоді з місця роботи, на якому вони отримували дохід у вигляді зарплати

або

• звільнені до початку звітного періоду, але отримували зарплату у звітному періоді (п. 4 розд. IV Порядку № 4).

Отже, головна умова для того, щоб дані про платника податків потрапили в додаток 4ДФ, — наявність нарахованого/виплаченого йому у звітному кварталі доходу та/або нарахованого/сплаченого до бюджету податку.

Оскільки у ІІ кварталі 2021 року жодних нарахувань та виплат працівниці не проведено, то заповнювати на неї рядок без сумових показників, але з датою звільнення в графі 8 розд. I додатка 4ДФ не треба. Навіть попри те, що дата її звільнення припадає на цей квартал. З цим погоджуються і податківці (див. роз’яснення в підкатегорії 103.25 ЗІР ДПСУ).

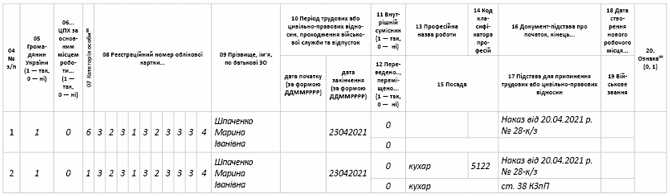

Додаток Д5

Інформацію про звільнення треба відобразити в додатку Д5. У ньому формуємо два рядки:

1) про припинення відпустки до трьох років (категорія особи — 6). При цьому:

• у графі 10 вказуємо дату припинення такої відпустки у зв’язку із звільненням — «23042021»;

• у графі 16 зазначаємо номер і дату наказу, на підставі якого працівниця звільнена;

2) про звільнення (категорія особи — 1). У ньому:

• у графі 10 ставимо дату звільнення — «23042021»;

• у графах 13, 14 та 15 — посаду і відповідний код;

• у графі 16 повторюємо номер і дату наказу про звільнення;

• у графі 17 вказуємо підставу звільнення — ст. 38 КЗпП.

Рис. 2. Фрагмент додатка Д5 (звільнення працівниці, яка перебувала у відпустці «до трьох років»)