Аби зрозуміти, за яких обставин потрібно подавати Довідковий звіт, слід знати, кому та для чого може знадобитись інформація із нього:

• ПФУ — для призначення пенсії працівникові установи;

• ФСС — для нарахування виплати застрахованій особі (допомоги по тимчасовій непрацездатності, по вагітності та пологах, страхових виплат у зв’язку з нещасним випадком або профзахворюванням тощо);

• Центру зайнятості — для нарахування експрацівникові установи допомоги по безробіттю.

Отже, Довідковий звіт потрібен, коли у зазначених вище органів не вистачає даних за окремими місяцями для розрахунку та призначення виплат застрахованим особам.

А тепер перейдемо до конкретних запитань, які ставлять наші читачі, а також користувачі порталу buhgalter.com.ua та групи «Спільнота бухгалтерів бюджетних установ» у соцмережі Facebook.

Які рядки та додатки до Розрахунку із типом «Звітний» — «Довідковий» потрібно заповнити?

У Довідковому звіті заповнюємо лише рядки 01 — 06 заголовної частини. Інші рядки, а також показники у розділі І, заповнювати не потрібно.

Зупинимось на типі документа. Він — подвійний. Потрібно поставити дві позначки в рядках: 011 — тип «Звітний» та 014 — тип «Довідковий».

Важливий реквізит — причина подання Довідкового звіту. Це може бути призначення пенсії чи матеріального забезпечення, страхових виплат. Її потрібно зазначити в «шапці» відповідного додатка, який подаємо в складі такого Розрахунку:

• у додатку Д1 — рядок 035;

• у додатку Д5 — рядок 036;

• у додатку Д6 — рядок 034.

Який додаток заповнити? Це залежить від причини звітування:

• для призначення пенсії — додаток Д1 за місяці у межах звітного кварталу, за які подається інформація. Якщо особа зі спецстажем, тоді також формуємо додаток Д6. Додаток Д5 заповнюємо, лише якщо наявна в ньому інформація може вплинути на розрахунок пенсійних виплат. Наприклад, працівника було прийнято у квітні, а в травні він подав заяву на призначення пенсії (див. нижче);

• для призначення матеріального забезпечення, страхових виплат — додаток Д1 за місяці у межах звітного кварталу, за які подається інформація. У разі потреби формуємо також додаток Д5. Наприклад, якщо прийняли/звільнили працівника, надали чи у нього закінчилися відпустка у зв’язку з вагітністю та пологами, для догляду за дитиною до 3 років, що може вплинути на суму виплат.

Зауважте: додаток 4ДФ у довідковому звітуванні участі не бере.

Чи потрібно буде у Розрахунку з типом «Звітний» за ІІ квартал дублювати інформацію з Довідкового звіту за квітень (травень)?

Так, потрібно.

Подання Розрахунку з типом «Звітний» як «Довідковий» на працівника не скасовує обов’язку зазначити відповідні дані у Розрахунку з типом «Звітний». Тобто, звітуючи за ІІ квартал 2021 року, враховуйте: до самого Розрахунку та його додатків потрібно буде включити відомості про нарахування ЄСВ щодо осіб, стосовно яких раніше було надано Довідковий звіт. Про це йдеться у листі ПФУ від 22.01.2021 р. № 2800-050102-1/2832.

Як правильно нумерувати Розрахунок, подаючи «Звітний» як «Довідковий»?

За роз’ясненнями фахівців ДПСУ, нумерація Розрахунку ведеться наскрізно з початку року (див. «Оплата праці», 2021, № 9, с. 25).

Наприклад, установа подала Звітний Розрахунок із додатками за І квартал 2021 року. У полі «номер Розрахунку» рядка 02 заголовної частини було зазначено «1».

Тепер виникла необхідність подати Довідковий звіт за травень 2021 року. Якщо між Звітним та Довідковим Розрахунками не було інших звітів, то у полі «номер розрахунку» ставимо «2». Якщо ж, наприклад, був іще Розрахунок «Звітний новий» (або «Уточнюючий») за І квартал 2021 року, то він «забрав» собі номер «2», а Довідковий Розрахунок матиме номер «3».

Водночас на практиці є багато успішних прикладів нумерації у межах кварталу. І такі звіти прийнято, квитанцію № 2 отримано.

Виглядає це таким чином. Якщо Довідковий звіт, наприклад, за квітень 2021 року — перший документ за місяці ІІ кварталу, то в полі номер Розрахунку зазначаємо «1». У разі потреби, подаючи ще Довідкові Розрахунки (припустимо, що їх три), нумеруємо їх відповідно «2», «3», «4». А коли настане час Звітного Розрахунку за ІІ квартал 2021 року, то він отримає номер «5».

Вочевидь, цей реквізит «погоди не робить». І що не кажи, звіт буде прийнято. Це, безумовно, тішить. Адже й без того вистачає проблем із заповненням інших реквізитів Довідкового звіту.

Працівник був на лікарняному з 27 квітня по 17 травня 2021 року. У який строк потрібно подати Довідковий звіт?

У цій ситуації його взагалі не потрібно подавати.

Пояснимо. Хвороба почалася у квітні 2021 року. Отже, для визначення суми лікарняних розрахунковим періодом є квітень 2020 року — березень 2021 року. Відомості про доходи за цей період ФСС уже отримав — зі звітів за 2020 рік та за І квартал 2021 року. Для розрахунку допомоги по тимчасовій непрацездатності квітневі доходи Фонду не потрібні. Тож і в довідковому звітуванні потреби немає.

Але коли вже зайшла мова про строки подання Довідкового звіту, то зауважимо: порядок заповнення Розрахунку не містить для цього суворих строків. Як, наприклад, для звичайного Звітного Розрахунку, який слід подати протягом 40 календарних днів після звітного кварталу.

Отже, Довідковий звіт слід подавати протягом звітного кварталу в разі настання події, що вимагає такого подання (призначення пенсії або інших соціальних виплат застрахованій особі). Тобто, наприклад, у разі призначення пенсії у травні 2021 року потрібно подати Довідковий звіт з інформацією про нараховані доходи та сплачений ЄСВ у квітні 2021 року (тобто місяці, що передує місяцю призначення пенсії). Це можна зробити до кінця червня 2021 року.

Такий же граничний строк буде й у разі подання заяви на призначення її у червні 2021 року. Проте до розрахунку увійде інформація про нараховані доходи у квітні й травні 2021 року.

Якщо не встигаєте подати Довідковий звіт до кінця червня, то далі уже за ІІ квартал 2021 року подайте Розрахунок з типом «Звітний». Окремо формувати Довідковий звіт після закінчення звітного кварталу за його місяці не треба.

У травні 2021 року звільнилося три працівники. Один із них став на облік у Центрі зайнятості, другий іде на пенсію, третього прийнято до іншої установи. Чи потрібно подавати Довідковий звіт на всіх трьох? Чи можна зробити це одним документом?

Ні і ні.

По-перше, подати Довідковий звіт потрібно лише на першого та другого працівників. Тобто тих, хто після звільнення виходить на пенсію або стає на облік як безробітній із виплатою відповідної допомоги у Центрі зайнятості.

Якщо ж працівник, що звільняється, планує самостійно працевлаштовуватися, то формувати Довідковий звіт не потрібно.

Якщо його плани зміняться, то Центр зайнятості відправить звернення про необхідність подання Розрахунку.

По-друге, подати «гуртовий» Довідковий звіт не вийде. Його слід формувати на кожного працівника окремо.

Так само і в ситуації з лікарняними. Наприклад, якщо у травні 2021 року захворіли два працівники, то для фінансування виплати допомоги по тимчасовій непрацездатності від ФСС потрібно сформувати та подати два звіти: по одному на кожного працівника.

Працівник хворів із 17 по 21 травня 2021 року. Чи потрібно подавати Довідковий звіт?

Ні, не потрібно.

У цій ситуації працівник хворів п’ять днів. Отже, лікарняний повністю оплачує установа-роботодавець. ФСС це питання не торкнеться. А відтак і подавати Довідковий звіт немає потреби.

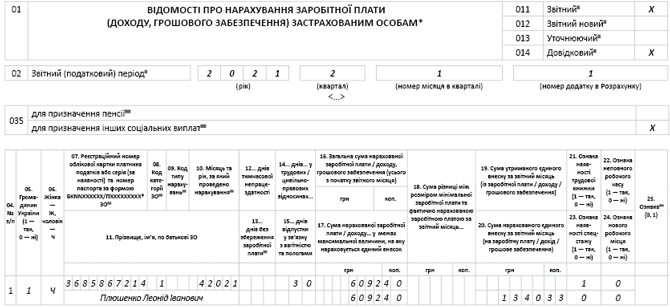

Працівник Плюшенко Леонід Іванович надав два лікарняних листи. Перший підтверджує хворобу із 26.04.2021 р. по 07.05.2021 р., другий — із 11.05.2021 р. по 21.05.2021 р. Допомога по тимчасовій непрацездатності за обома листами нарахована у травні. За які місяці потрібно подати Довідковий звіт? Чи потрібно виключати дні лікарняного при заповненні графи 14 додатка Д1?

Довідковий звіт слід подати лише за квітень 2021 року. До його складу увійде сам Розрахунок та додаток Д1 (за умови, що працівник не має спецстажу).

В описаній ситуації маємо два окремих лікарняних листи. За період хвороби із 26 квітня по 7 травня лікарняні потрібно обчислити виходячи з виплат за розрахунковий період квітень 2020 року — березень 2021 року. Дані за ці місяці ФСС має. Тож довідково звітувати не потрібно. А от для обчислення допомоги по тимчасовій непрацездатності із 11 по 21 травня розрахунковим періодом є травень 2020 року — квітень 2021 року.

Оскільки за квітень 2021 року ФСС даних немає, то потрібно надати їх через Довідковий звіт за цей місяць. До його складу увійде сам Розрахунок і додаток Д1 (за умови, що працівник не має спецстажу, що відображають у додатку Д6, та не було підстав для заповнення додатка Д5).

За травень 2021 року Звіт подавати не потрібно, адже він знаходиться поза межами розрахункового періоду.

Тепер стосовно другого питання — про заповнення графи 14 додатка Д1. Тут зазначаємо кількість календарних днів перебування у трудових / цивільно-правових відносинах, проходження військової служби протягом звітного місяця. Тому до графи 14 заносимо усі дні квітня — «30» (без вирахування днів хвороби). Нагадаємо два важливих правила, які стосуються лікарняних:

1) вони не входять до розрахунку допомоги по тимчасовій непрацездатності;

2) вони потрапляють до звіту того місяця, в якому фактично нараховані.

Із цього випливає, що лікарняні за квітень не потрапляють ані до квітневого Довідкового звіту, ані до розрахунку лікарняних за період хвороби із 11 по 21 травня 2021 року. Тому у додатку Д1 за квітень 2021 року зазначаємо лише зарплату за відпрацьований час у квітні. Припустимо, що її сума становить 6092,40 грн.

Як це виглядає у додатку Д1, див. на рис. 1.

Рис. 1. Додаток 1 за квітень 2021 року

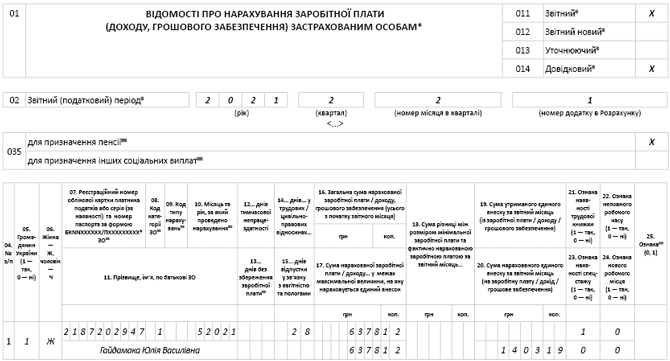

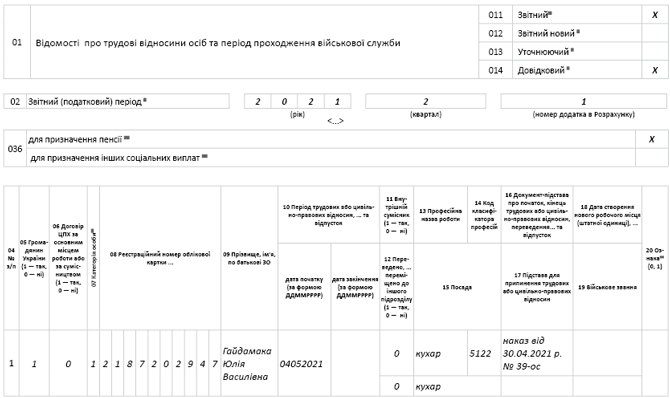

Гайдамаку Юлію Василівну було прийнято на посаду кухаря 04.05.2021 р. 8 червня 2021 року вона подала заяву на призначення пенсії і повідомила про це роботодавця. База нарахування за травень — 6378,12 грн (ЄСВ — 1403,19 грн). Як правильно заповнити Довідковий звіт?

Для обчислення та призначення пенсії ПФУ необхідні відомості про базу нарахування ЄСВ за травень 2021 року, визначеної за працівником, та нарахованого на неї ЄСВ. Адже на день подання заяви в Держреєстрі загальнообов’язкового соціального страхування така інформація відсутня.

Тому формуємо Розрахунок з типом «Звітний» як «Довідковий». Він буде складатися безпосередньо із самого Розрахунку із заповненими рядками 01 — 06 заголовної частини та двох додатків:

• Д1 за травень 2021 року із сумами доходу та ЄСВ;

• Д5 з відомостями про прийняття працівника на роботу.

Приклад заповнення додатків див. на рис. 2 та 3.

Рис. 2. Додаток 1 за травень 2021 року

Рис. 3. Додаток 5 за травень 2021 року