1 Див. журнал «Бюджетна бухгалтерія», 2021, № 16, с. 21.

Прийняття та звільнення

Однією з підстав для заповнення додатка 5 (Д5) є початок або закінчення трудових відносин із працівником. При відображенні таких подій у Д5 слід ураховувати низку нюансів.

![]() Якщо протягом звітного кварталу працівника було прийнято або звільнено (відбулась лише одна подія), у Д5 заповнюйте на нього один рядок. У графі 10 зазначайте дату прийняття/звільнення за формою «ДДММРРРР». У графі 16 проставляйте реквізити відповідного наказу. А у графі 17 — підставу для припинення трудових відносин (наприклад, ст. 38 КЗпП).

Якщо протягом звітного кварталу працівника було прийнято або звільнено (відбулась лише одна подія), у Д5 заповнюйте на нього один рядок. У графі 10 зазначайте дату прийняття/звільнення за формою «ДДММРРРР». У графі 16 проставляйте реквізити відповідного наказу. А у графі 17 — підставу для припинення трудових відносин (наприклад, ст. 38 КЗпП).

![]() Якщо протягом одного місяця звітного кварталу працівника було прийнято, а потім звільнено, заповнюйте на нього один рядок. При цьому у графі 10 зазначайте і дату прийняття, і дату звільнення. У графі 16 — реквізити наказів про прийняття та звільнення (через кому).

Якщо протягом одного місяця звітного кварталу працівника було прийнято, а потім звільнено, заповнюйте на нього один рядок. При цьому у графі 10 зазначайте і дату прийняття, і дату звільнення. У графі 16 — реквізити наказів про прийняття та звільнення (через кому).

![]() Якщо працівника було прийнято та звільнено в одному кварталі, але в різних місяцях, або звільнено, а потім прийнято до цього ж роботодавця, заповнюйте на нього два рядки. Один запис на прийняття, другий — на звільнення.

Якщо працівника було прийнято та звільнено в одному кварталі, але в різних місяцях, або звільнено, а потім прийнято до цього ж роботодавця, заповнюйте на нього два рядки. Один запис на прийняття, другий — на звільнення.

![]() Якщо працівника було прийнято в одному звітному кварталі і за основним місцем роботи, і за внутрішнім сумісництвом, заповнюйте на нього два рядки. Адже у цьому разі з працівником укладається два окремих трудових договори.

Якщо працівника було прийнято в одному звітному кварталі і за основним місцем роботи, і за внутрішнім сумісництвом, заповнюйте на нього два рядки. Адже у цьому разі з працівником укладається два окремих трудових договори.

Розглянемо зазначене на прикладах.

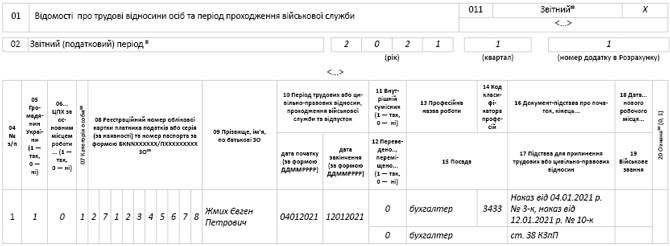

Приклад 1. До бюджетної установи 04.01.2021 р. було прийнято бухгалтера (код КП 3433) за основним місцем роботи. А 12.01.2021 р. працівник звільнився за власним бажанням (ст. З8 КЗпП).

У цьому випадку прийняття та звільнення працівника відбулося в одному місяці звітного кварталу (січні 2021 року). Тому на нього слід заповнити один рядок, за яким у графі 10 зазначаємо як дату прийняття, так і дату звільнення (див. рис. 1).

Рис. 1. Прийняття та звільнення в одному місяці

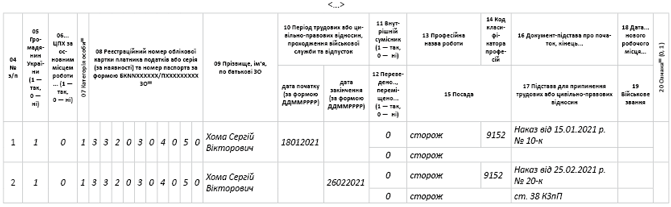

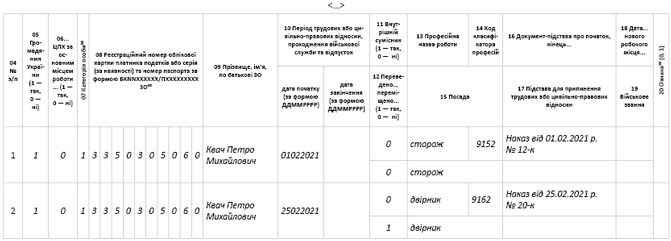

Приклад 2. До установи на основне місце роботи 18.01.2021 р. було прийнято сторожа (код КП 9152). А 26.02.2021 р. працівник звільнився за власним бажанням (ст. 38 КЗпП).

Прийняття та звільнення працівника відбулося в одному кварталі, але в різних місяцях. Відповідно на нього слід заповнити два рядки: з даними за місяць прийняття та за місяць звільнення (див. рис. 2).

Рис. 2. Прийняття та звільнення в одному кварталі

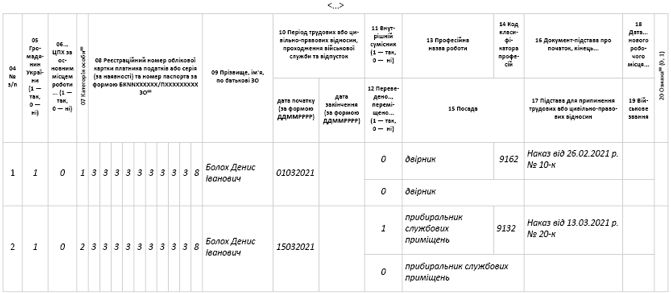

Приклад 3. Із 01.03.2021 р. працівника прийнято на посаду двірника (код КП 9162) за основним місцем (0,5 ставки). А з 15.03.2021 р. він був оформлений на посаду прибиральника службових приміщень (код КП 9132) за внутрішнім сумісництвом (0,25 ставки).

Внутрішнє сумісництво передбачає укладення окремого трудового договору. Тому відомості про прийняття внутрішнього сумісника обов’язково повинні потрапити до Д5. У зазначеній ситуації на працівника слід заповнити два рядки: з датою прийняття за основним місцем роботи та за сумісництвом (див. рис. 3).

Рис. 3. Прийняття за основним місцем та за сумісництвом

Переведення та переміщення

Якщо працівника було переведено на іншу постійну посаду (роботу) або переміщено до іншого структурного підрозділу, то роботодавцю також потрібно заповнити Д5. І тут теж є свої нюанси.

![]() Якщо працівника переведено на іншу постійну посаду (роботу) або переміщено до іншого структурного підрозділу, то на нього в Д 5 заповнюйте один рядок. У графі 10 зазначайте дату початку роботи на новій посаді у форматі «ДДММРРРР». У графі 12 проставляйте «1». А у графі 16 наводьте реквізити наказу про переведення (переміщення).

Якщо працівника переведено на іншу постійну посаду (роботу) або переміщено до іншого структурного підрозділу, то на нього в Д 5 заповнюйте один рядок. У графі 10 зазначайте дату початку роботи на новій посаді у форматі «ДДММРРРР». У графі 12 проставляйте «1». А у графі 16 наводьте реквізити наказу про переведення (переміщення).

![]() Якщо працівника було прийнято на роботу і переведено на іншу посаду в одному місяці, формуйте на нього два рядки. У першому зазначайте дату прийняття на роботу, а у другому — дату початку роботи за новою посадою. У графі 12 у першому рядку (з прийняттям на роботу) зазначайте «0», а в другому рядку (з переведенням) ставте «1».

Якщо працівника було прийнято на роботу і переведено на іншу посаду в одному місяці, формуйте на нього два рядки. У першому зазначайте дату прийняття на роботу, а у другому — дату початку роботи за новою посадою. У графі 12 у першому рядку (з прийняттям на роботу) зазначайте «0», а в другому рядку (з переведенням) ставте «1».

![]() Якщо працівника було переведено (переміщено) і звільнено, то переведення та звільнення відображайте в окремих рядках. Не забудьте у рядку з інформацією про звільнення у графі 17 зазначити підставу для припинення трудових відносин.

Якщо працівника було переведено (переміщено) і звільнено, то переведення та звільнення відображайте в окремих рядках. Не забудьте у рядку з інформацією про звільнення у графі 17 зазначити підставу для припинення трудових відносин.

![]() Якщо працівник переводиться до іншого роботодавця, то тут взагалі йдеться про звільнення (припинення трудових відносин). Тобто це зовсім інша підстава для заповнення Д5. У цьому випадку у графі 12 проставляйте «0». А у графі 17 — підставу звільнення (п. 5 ч. 1 ст. 36 КЗпП).

Якщо працівник переводиться до іншого роботодавця, то тут взагалі йдеться про звільнення (припинення трудових відносин). Тобто це зовсім інша підстава для заповнення Д5. У цьому випадку у графі 12 проставляйте «0». А у графі 17 — підставу звільнення (п. 5 ч. 1 ст. 36 КЗпП).

Розглянемо приклади.

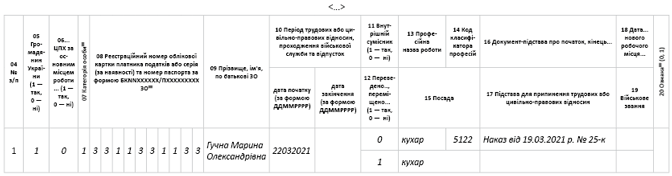

Приклад 4. Із 22.03.2021 р. працівниця була переведена з посади підсобного робітника (основне місце роботи) на посаду кухаря (код КП 5122) (основне місце роботи).

У цьому випадку на працівницю слід заповнити один рядок, в якому потрібно зазначити дані про переведення на посаду кухаря. У графі 10 необхідно проставити дату початку роботи за такою посадою (див. рис. 4).

Рис. 4. Переведення на іншу постійну посаду

Приклад 5. Із 01.02.2021 р. працівника було прийнято на посаду сторожа (код КП 9152) за основним місцем роботи. А з 25.02.2021 р. його було переведено на посаду двірника (код КП 9162) (основне місце).

В одному місяці працівника було і прийнято, і переведено. Тож у Д5 на нього слід заповнити два рядки. У першому проставляємо дату прийняття на роботу, а у другому — дату початку роботи за новою посадою (див. рис. 5).

Рис. 5. Прийняття та переведення в одному місяці

Декретні відпустки

Правила відображення відпустки у зв’язку з вагітністю та пологами та відпустки для догляду за дитиною до 3 (6) років лишилися незмінними. Для відображення інформації про ці відпустки у графі 07 передбачено такі коди категорій:

• 5 — особи, яким надано відпустку у зв’язку з вагітністю та пологами;

• 6 — особи, яким надано відпустку для догляду за дитиною до досягнення нею трирічного віку;

• 4 — особи, яким надана відпустка для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку.

ВАЖЛИВО!

Графи 13 — 15 при наданні декретних відпусток не заповнюємо

Далі стисло про заповнення графи 16.

При наданні та закінченні вищезгаданих відпусток у ній зазначають реквізити відповідного документа, що підтверджує подію. Причому підставою для надання відпустки у зв’язку з вагітністю та пологами буде належним чином оформлений листок непрацездатності (ЛН).

А от оформляти окремий наказ (розпорядження) про надання такої відпустки чинне законодавство не вимагає. Проте якщо працівниця йде у декретну відпустку після дати її початку, зазначеної в ЛН, без наказу не обійтися.

Розглянемо приклад.

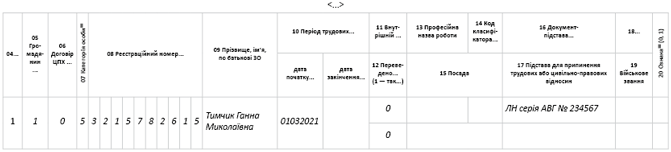

Приклад 6. Із 01.03.2021 р. працівниці бюджетної установи (основне місце роботи) надано відпустку у зв’язку з вагітністю та пологами (ЛН серія АВГ № 234567).

У графі 07 проставляємо код категорії «5». Графи 13 — 15 залишаємо порожніми.

У графі 16 наводимо реквізити лікарняного листка (див. рис. 6).

Рис. 6. Відпустка у зв’язку з вагітністю та пологами

А ось відпустка для догляду за дитиною до трьох років надається виключно на підставі наказу (розпорядження) роботодавця. Враховуйте: якщо у працівниці у звітному кварталі закінчилася відпустка у зв’язку з вагітністю та пологами і розпочалася відпустка для догляду за дитиною до трьох років, то на неї в Д5 формуємо два рядки. Один — із датою закінчення першої відпустки та другий — із датою початку наступної (для догляду за дитиною).

Розглянемо приклад.

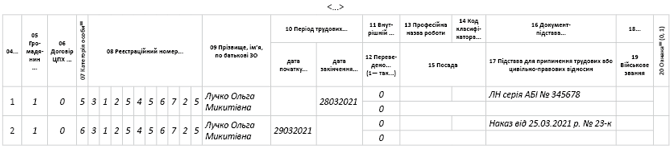

Приклад 7. Працівниця установи (основне місце роботи) одразу після закінчення відпустки у зв’язку з вагітністю та пологами (дата закінчення — 28.03.2021 р., ЛН серія АБІ № 3456789) із 29.03.2021 р. йде у відпустку для догляду за дитиною до трьох років.

У Д5 на цю працівницю заповнюємо два рядки. У першому проставляємо дату закінчення відпустки у зв’язку з вагітністю та пологами — 28.03.2021 р. А в другому — дату початку відпустки для догляду за дитиною (29.03.2021 р.).

У графі 16 зазначаємо реквізити відповідних документів (див. рис. 7).

Рис. 7. Відпустка для догляду за дитиною після відпустки у зв’язку з вагітністю та пологами

Також може виникнути ситуація, коли працівниця вирішить перервати відпустку для догляду за дитиною до трьох років і вийти на роботу. У цьому разі документом-підставою закінчення такої відпустки буде наказ (розпорядження) про вихід на роботу.

При цьому у графі 10 слід зазначити дату закінчення відпустки. А ось рядка з датою початку роботи після закінчення відпустки для догляду за дитиною в Д5 бути не повинно. Адже трудові відносини не переривалися.

Приклад 8. Працівниця установи (основне місце роботи) із 15.03.2021 р. перервала відпустку для догляду за дитиною до трьох років і стала до роботи.

У графі 10 формуємо рядок із датою закінчення такої відпустки (14.03.2021 р.). У графі 07 залишається код категорії «6» (див. рис. 8).

Рис. 8. Достроковий вихід із відпустки для догляду за дитиною до 3 років

І декілька слів стосовно відпустки для догляду за дитиною з трьох до шести років. Пам’ятайте: її надають на підставі довідки про необхідність домашнього догляду. Зазвичай таку довідку видають на 6 місяців. Якщо після закінчення цього строку дитина все ще потребує догляду, видається новий медичний висновок. Однак у Д5 цю відпустку не відображаємо у розрізі 6 місяців. Зазначаємо лише дату початку й останній день такої відпустки.

ВИСНОВКИ

• Інформацію про дату початку та/або закінчення трудових відносин відображаємо в Д5.

• Переведення на постійну посаду/роботу та переміщення до іншого структурного підрозділу є підставами для заповнення і подання Д5.

• У Д5 відображаємо початок/закінчення декретних відпусток (у зв’язку з вагітністю та пологами, для догляду за дитиною до трьох років та від трьох до шести років).