КЕКВ

Планування видатків: з чого почати?

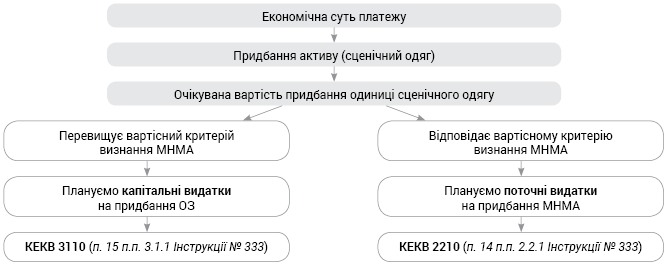

Як завжди, у бюджетних установах процедура закупівлі товарів, робіт та послуг розпочинається з планування видатків. А для цього необхідно правильно визначити економічну суть відповідної операції (платежу). Зокрема, у нашому випадку очікується придбання активу.

Та, щоб правильно запланувати видатки (капітальні або поточні), необхідно зазирнути трохи наперед і визначитися з порядком подальшого відображення в обліку придбаних активів.

До речі, на цьому свого часу наголосили і фахівці органів Держказначейства у листі від 05.04.2019 р. № 16-10-11/6171.

Так, сценічний одяг відповідає всім ознакам необоротного активу. Це і ймовірність отримання майбутніх економічних вигід від його використання, і можливість достовірної оцінки такого об’єкта, й очікуваний строк його служби понад 12 місяців. А ось до складу яких саме необоротних активів (ОЗ чи МНМА) потрапить такий актив, необхідно встановити.

Для цього порівнюємо очікувану вартість придбання сценічного одягу зі встановленими установою вартісними ознаками предметів МНМА. При цьому з вартісним критерієм слід порівнювати очікувану вартість саме одиниці товару. У зв’язку з цим далі нагадаємо, що вважається одиницею обліку ОЗ та як можна обліковувати сценічний одяг.

Одиниця обліку: як визначити?

Одиницею обліку об’єкта ОЗ може бути як закінчений пристрій чи конструктивно відокремлений предмет, так і комплекс конструктивно з’єднаних предметів одного або різного призначення (п. 1 розд. ІІ НП(С)БО 121).

З огляду на це, сценічний одяг можна обліковувати:

• або як відокремлені предмети → кожен предмет одягу є самостійною одиницею обліку. Наприклад, сценічний головний убір, сценічна спідниця, сценічна сорочка тощо;

• або як єдиний комплекс предметів → відокремлені предмети одягу входять до складу одного комплекту. Наприклад, національний сценічний костюм, до складу якого входять такі елементи, як: блуза, корсетка, спідниця, пояс, головний убір тощо.

Звідси висновки:

• якщо очікується придбання сценічного одягу, який буде обліковуватися у складі ОЗ, плануємо капітальні видатки за КЕКВ 3110;

• якщо очікується придбання одягу, що буде обліковуватися у складі МНМА, плануємо поточні видатки за КЕКВ 2210;

• очікувана вартість придбання активу може складатися з вартості одного елемента одягу (у майбутньому окремого об’єкта обліку) або з вартості кількох елементів, які сформують єдиний комплекс.

Порядок планування видатків на закупівлю сценічного одягу залежно від очікуваної вартості придбання зображено схематично нижче.

Порядок планування видатків на придбання сценічного одягу залежно від вартості одиниці

Бухоблік

Первісна вартість

До введення сценічного одягу в експлуатацію слід сформувати його первісну вартість. Адже облік необоротних активів ведеться саме за первісною вартістю (абз. 2 п. 11 розд. ІІ НП(С)БО 121).

Нагадаємо: перелік витрат, що входять до первісної вартості активу, не обмежується лише вартістю його придбання (сумою, сплаченою постачальнику). Інші витрати, безпосередньо пов’язані з доведенням ОЗ до придатного для використання стану, також формують первісну вартість об’єкта. Зокрема, це можуть бути витрати на транспортування, установку, монтаж, налагодження ОЗ тощо (п. 5 розд. ІІ НП(С)БО 121).

Важливо: витрати, які формують первісну вартість ОЗ, можуть здійснюватися як за рахунок капітальних, так і поточних видатків. Пряму вказівку на це містить абз. 10 п. 3 розд. ІІІ НП(С)БО 121 (ср. ).

Такі витрати слід накопичувати як незавершені капінвестиції на субрахунку 1311 (для майбутнього об’єкту ОЗ) або 1312 (для майбутнього об’єкта МНМА).

Введення в експлуатацію

Сценічний одяг, уведений в експлуатацію як ОЗ, відображаємо на субрахунку 1018 «Інші основні засоби». Саме у складі інших ОЗ потрібно обліковувати сценічно-постановочні засоби, серед яких і театральні та національні костюми, головні убори, білизна, взуття, перуки тощо (пп. 1.1 розд. ІІ Методрекомендацій № 111).

1 Методичні рекомендацій з бухгалтерського обліку ОЗ для суб’єктів державного сектору, затверджений наказом Мінфіну від 23.01.2015 р. № 11.

Для обліку сценічного одягу у складі МНМА застосовуємо однойменний субрахунок 1113. Адже саме на цьому субрахунку обліковуються сценічно-постановочні засоби, термін експлуатації яких більше одного року, але вартість яких не дає підстав для зарахування до складу ОЗ (абз. 5 п. 1.2 розд. ІІ Методрекомендацій № 11).

Документальне оформлення

Отже, первісна вартість сценічного одягу сформована, активи введено в експлуатацію. Документальним підтвердженням цього буде оформлення Акта введення в експлуатацію ОЗ за типовою формою, затвердженою наказом № 8182.

2 Наказ Мінфіну «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання» від 13.09.2016 р. № 818.

Не забудьте присвоїти новому сценічному одягу, зарахованому до складу ОЗ, інвентарні номери.

До відома: якщо інвентарний об’єкт є складним і включає відокремлені елементи, що становлять разом з ним одне ціле, зазначаємо на кожному із елементів один і той самий інвентарний номер. Нанести такий номер можна вишиванням, прикріпленням жетонів тощо.

Натомість предметам сценічного одягу, зарахованим до складу МНМА, встановлюємо номенклатурні номери. Предмети одного найменування, якості матеріалу та ціни матимуть один номенклатурний номер.

Крім того, на введені в екслуатацію об’єкти заводимо Інвентарні картки обліку об’єкта ОЗ або Інвентарні картки групового обліку ОЗ. Типові форми останніх затверджено наказом № 818.

Амортизація

Сценічний одяг, як і більшість необоротних активів, підлягають амортизації протягом усього строку їх корисного використання. При цьому порядок їх амортизації залежить від того, до якої групи необоротних активів вони належать. Так, нарахування амортизації на ОЗ починаємо з місяця, наступного за місяцем їх уведення в експлуатацію (абз. 3 п. 5 розд. ІV НП(С)БО 121).

Тоді як амортизацію на сценічний одяг — об’єкти МНМА нараховуємо за правилом «50/50». Тобто при передачі у використання нараховуємо амортизацію у розмірі 50 % первісної вартості (абз. 1 п. 7 розд. ІV НП(С)БО 121). А решту 50 % амортизуємо у місяці списання одягу з балансу.

Приклад 1. Бюджетною установою заплановано придбання сценічного одягу у кількості 14 одиниць: сценічні головні убори, сценічні спідниці, сценічні сорочки тощо. Згідно з обліковою політикою установи (вартісними ознаками предметів МНМА) сценічний одяг підлягає зарахуванню до складу МНМА. Видатки на закупівлю сценічного одягу проведено за КЕКВ 2210.

Загальна вартість придбання одягу становить 39200 грн. Згідно з договором постачання оплату проведено за фактом отримання товару.

Сценічний одяг отримано за накладною. Введення об’єктів в експлуатацію відбулося на підставі Акта введення в експлуатацію ОЗ. На придбані предмети одного найменування, якості матеріалу та ціни встановлено один номенклатурний номер та відкрито Інвентарні картки групового обліку ОЗ.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| Придбання сценічного одягу (група МНМА) | |||||

| 1 | Отримано асигнування для придбання сценічного одягу | 2313 | 5411 | 39200 | 2 |

| 2 | Отримано сценічний одяг від постачальника | 1312 | 6211 | 39200 | 6 |

| 3 | Перераховано оплату за сценічний одяг | 6211 | 2313 | 39200 | 2, 6 |

| Введення сценічного одягу в експлуатацію | |||||

| 1 | Введено в експлуатацію сценічний одяг | 1113 | 1312 | 39200 | 17 |

| Одночасно збільшено внесений капітал | 5411 | 5111 | 39200 | 17 | |

| 2 | Нараховано амортизацію у розмірі 50 % первісної вартості сценічного одягу (39200 грн х 50 %) | 8014 | 1412 | 19600 | 17 |

| 3 | Віднесено на фінрезультат звітного періоду суму нарахованої амортизації | 5511 | 8014 | 19600 | 17 |

Приклад 2. Бюджетною установою заплановано придбання двох сценічних фольклорних костюмів ручної роботи. Кожен костюм складається з таких елементів, як: блуза, корсетка, спідниця, фартух, пояс, очіпок з косою, чоботи. Очікувана вартість придбання кожного сценічного костюма становить 22500 грн. Згідно з обліковою політикою установи (вартісний критерій для визнання ОЗ установлено на рівні 20000 грн) зазначені сценічні костюми підлягають зарахуванню до складу ОЗ. Видатки на придбання костюмів проведено за КЕКВ 3110.

Загальна вартість договору становить 45000 грн. За умовами договору передбачено здійснення попередньої оплати у розмірі 30 % загальної вартості товару. Остаточний розрахунок проведено після отримання костюмів на підставі накладної.

Введення сценічних костюмів в експлуатацію відбулося на підставі Акта введення в експлуатацію ОЗ. Об’єктам присвоєні інвентарні номери та відкрито Інвентарні картки обліку об’єкта ОЗ.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| Придбання сценічних костюмів (група ОЗ) | |||||

| 1 | Отримано асигнування для придбання сценічних костюмів | 2313 | 5411 | 45000 | 2 |

| 2 | Перераховано аванс постачальнику (45000 грн х 30 %) | 2113 | 2313 | 13500 | 2, 4 |

| 3 | Отримано сценічні костюми від постачальника | 1311 | 6211 | 45000 | 6 |

| 4 | Зменшено заборгованість перед постачальником на суму сплаченого авансу | 6211 | 2113 | 13500 | 4, 6 |

| 5 | Проведено остаточний розрахунок з постачальником за сценічні костюми | 6211 | 2313 | 31500 | 2, 6 |

| Введення в експлуатацію сценічних костюмів | |||||

| 1 | Введено в експлуатацію сценічні костюми | 1018 | 1311 | 45000 | 17 |

| Одночасно збільшено внесений капітал | 5411 | 5111 | 45000 | 17 | |

ВИСНОВКИ

• Придбання сценічного одягу, що підлягає зарахування до складу ОЗ, плануємо та здійснюємо як капітальні видатки за КЕКВ 3110

• Придбання сценічного одягу, що підлягає зарахуванню до складу МНМА, плануємо та проводимо як поточні видатки за КЕКВ 2210

• Сценічний одяг, уведений в експлуатацію як ОЗ, відображаємо на субрахунку 1018 «Інші основні засоби»

• Для обліку сценічного одягу у складі МНМА застосовуємо субрахунок 1113 «Малоцінні необоротні матеріальні активи»