Новинка з СЕА

З 1 січня 2015 року почав діяти новий порядок обліку ВЗ. Платники ПДВ тепер можуть:

1. Отримати суми, заявлені до БВ, лише на свій поточний рахунок у банку (заліку в рахунок майбутніх платежів тепер немає).

2. Заявити про БВ можна:

• у періоді, в якому з’явилося ВЗ (ми говоримо про «свіже» ВЗ, яке виникло після 01.02.15 р.);

• за умови, що суми ПДВ, заявлені до БВ, фактично сплачені постачальникам;

• у межах РЛ на момент отримання податківцями ПДВ-декларації, в якій заявлене таке БВ.

Нагадаємо. Суму РЛ розраховують за формулою, описаною в п. 2001.3 ПКУ.

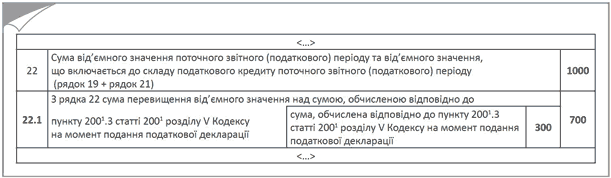

Як результат у ПДВ-декларації з’явилися новенький ряд. 22.1 і додаткове службове поле прямо в назві цього ж рядка (див. рис. 1).

Рис. 1. Фрагмент нової форми ПДВ-декларації

Як бачите, сума, яку вам необхідно зазначити у спеціальному службовому полі ряд. 22.1, якраз і є тим самим РЛ. До графи «Сума податку на додану вартість» самого ряд. 22.1 потрапить лише різниця між ВЗ (показником ряд. 22) і РЛ.

Тому від того, яке значення ви вкажете в цьому рядку, залежатиме сума ПДВ, яку ви зможете заявити до БВ. Оскільки згідно з порядком заповнення ПДВ-декларації до ряд. 23 потрапить різниця (ряд. 22 - - ряд. 22.1), тобто ВЗ у межах значення РЛ, саме цю суму можна:

• використовувати для погашення податкового боргу (ряд. 23.1);

• заявляти до БВ (ряд. 23.2).

Показник ряд. 22.1 надалі потрапить до ряд. 24. Він зарахується до складу податкового кредиту наступного звітного (податкового) періоду (ряд. 20.1 декларації наступного звітного періоду).

Приступаємо до заповнення

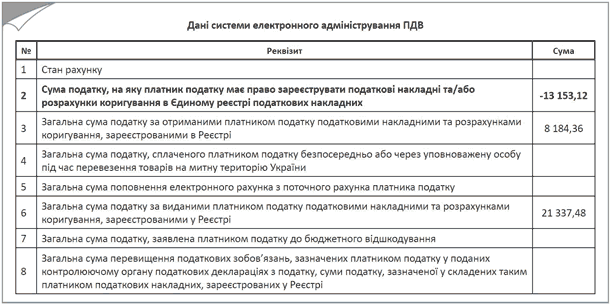

Почнемо з самого таємничого показника — зі службового поля ряд. 22.1 (сума РЛ). Дані для його заповнення беремо безпосередньо із СЕА. Для цього подаємо Запит про стан ПДВ-рахунка (документ J1301201 «Запит щодо отримання відомостей про стан рахунку»). У відповідь отримуємо Витяг із СЕА з відповідними даними (див. рис. 2 на с. 17).

Зверніть увагу! Сума РЛ, на яку ви маєте право зареєструвати ПН та/або РК в ЄРПН, знаходиться в ряд. 2 Витягу. Саме її вам необхідно вказати у спеціальному службовому полі рядка 22.1.

Рис. 2. Фрагмент Витягу з СЕА у відповідь на Запит про стан ПДВ-рахунка

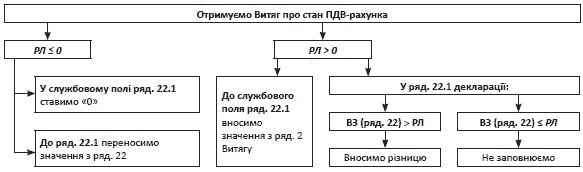

Якщо сума РЛ ≤ 0. Хай вас це не дивує, оскільки це цілком нормальна ситуація для періоду роботи СЕА в тестовому режимі (до 01.07.15 р.). Причина в тому, що платники ПДВ протягом тестового періоду отримали право реєструвати ПН/РК без обмеження РЛ, тому сам РЛ у результаті може вийти від’ємним (лист ДФСУ від 06.03.15 р. № 7796/7/99-99-19-03-02-17 // «БТ», 2015, № 11, с. 8).

У такому разі в додатковому полі ряд. 22.1 контролери радять ставити «0», а суму ВЗ з ряд. 22 перенести до ряд. 22.1 і ряд. 24 ПДВ-декларації.

Зауважте: якщо сума РЛ буде від’ємною, то навіть за наявності ВЗ (ряд. 22 декларації) заявити його до БВ (ряд. 23.2) або використовувати для погашення податкового боргу (ряд. 23.1) ви не можете. У такому разі ряд. 23 залишається незаповненим.

Якщо сума РЛ > 0. Ви просто вказуєте суму з ряд. 2 Витягу в додатковому полі ряд. 22.1. А в самому ряд. 22.1:

• вносите суму перевищення ВЗ (ряд. 22) над РЛ, тобто різницю між ряд. 22 і показником службового поля ряд. 22.1, — якщо отримана різниця буде додатною;

• не заповнюватимете ряд. 22.1, якщо сума ВЗ (ряд. 22) ≤ сума РЛ (п. 5 розд. V Порядку № 966).

Усе зазначене наведемо на схемі (див. рис. 3).

Рис. 3 Схема заповнення ряд. 22 і ряд. 22.1 декларації

На який момент потрібно визначити РЛ

ПДВ-декларацію платник ПДВ подає за звітний період (місяць або квартал).

Ми з’ясували: для того щоб коректно заповнити ряд. 22.1 ПДВ-декларації, нам просто життєво необхідно дізнатися про суму РЛ. Проте в який конкретно момент ми повинні це зробити, адже цей показник постійно змінюється? У СЕА немає перерви на обід або закінчення робочого дня, а отже, реєстрація ПН/РК в ЄРПН може відбуватися в будь-який час доби.

З одного боку, сама форма ПДВ-декларації (див. назву ряд. 22.1) вимагає вказувати розмір РЛ на момент подання декларації до податкових органів.

З іншого, у п. 200.4 ПКУ йдеться про РЛ на дату отримання контролерами ПДВ-декларації.

Проте ці два моменти можуть не збігатися в часі.

Виходячи із зазначеного можна порадити такий алгоритм заповнення ПДВ-декларації з ВЗ у ряд. 22:

1. Підготуйте ПДВ-декларацію без заповненого ряд. 22.1 і визначтеся зі своїм керівництвом, яку суму ПДВ ви готові заявити до відшкодування.

2. Дайте команду всім працівникам, які наділені повноваженнями реєструвати ПН/РК в ЄРПН, припинити реєстрацію, оскільки така реєстрація зменшить РЛ, а отже, вплине на показники ряд. 22.1, 23 і 24 декларації;

3. Відправте Запит про стан ПДВ-рахунка та дочекайтеся Витягу.

4. Впишіть до службового поля ряд. 22.1 декларації суму РЛ, зазначену в ряд. 2 Витягу. Розрахуйте показники ряд. 22.1, 23 (23.1, 23.2, 23.3) і 24.

5. Відправте ПДВ-декларацію і дочекайтеся квитанції № 2.

6. Реєстрацію ПН/РК можна відновити.

Безумовно, картину вам можуть «зіпсувати» контрагенти. Але їх ПН можуть лише збільшити ваш РЛ. Сподіваємося, контролери не заперечуватимуть, якщо ви занизите РЛ у службовому полі ряд. 22.1, адже при цьому зросте сума ПДВ, яку ви вкажете в ряд. 22.1 (не зможете заявити її до відшкодування).

Як виправити помилку

Особливість помилок, виявлених у ряд. 22.1, полягає в тому, що у формі УР графи для виправлення службового поля ряд. 22.1 не передбачені (як для решти рядків). Порядок № 966 також про це умовчує.

На нашу думку, щоб виправити показник РЛ, потрібно вказати в службовому полі ряд. 22.1 УР правильне значення. І вже з урахуванням цього значення заповнити решту граф ряд. 22.1 УР. Відповідно доведеться перерахувати показники інших рядків (ряд. 23 і 24), на які ця помилка вплинула.

Висновки

Для заповнення ряд. 22.1 декларації необхідно направити Запит про стан ПДВ-рахунка.

Якщо сума РЛ ≤ 0, у додатковому полі ряд. 22.1 ставимо «0», а суму ВЗ із ряд. 22 переносимо до ряд. 22.1 і ряд. 24 декларації.

Якщо сума РЛ > 0, вказуємо суму із ряд. 2 Витягу в додатковому полі ряд. 22.1. Тоді до самого ряд. 22.1 вносимо суму перевищення ВЗ (ряд. 22) над РЛ (якщо отримана різниця буде додатною) або зовсім не заповнюємо його (якщо сума ВЗ ≤ РЛ).

Документи та скорочення статті

Порядок № 966 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 23.09.14 р. № 966.

БВ — бюджетне відшкодування.

ПН — податкова накладна.

ВЗ — від’ємне значення.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

РЛ — реєстраційний ліміт.

СЕА — система електронного адміністрування ПДВ.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.