Що змінилося?

Зазначений у п.п. 14.1.138 ПКУ вартісний критерій розмежування основних засобів і МНМА з 01.09.15 р. збільшується з 2500 грн. до 6000 грн. ( п.п. 2 ч. 1 розд. I Закону № 655).

Зокрема, п.п. 14.1.138 ПКУ з 01.09.15 р. виглядатиме так: «основні засоби — матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 6000 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 6000 гривень і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік)».

Ці зміни безпосередньо торкнуться тільки податкового обліку і проявляться в такому.

Податок на прибуток. Нововведення стосуються тих платників податку на прибуток, які згідно з п.п. 134.1.1 ПКУ проводять коригування фінансового результату до оподаткування, визначеного у фінансовій звітності підприємства, на суму всіх різниць, передбачених розд. III ПКУ. Нагадаємо, що до них належать особи, в яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період, перевищує 20 мільйонів гривень.

Такі особи зобов’язані з 01.09.15 р. для цілей обліку з податку на прибуток розмежовувати основні засоби і МНМА виходячи з нового вартісного критерію (6000 грн.). Тобто коригування фінансового результату згідно зі ст. 138 ПКУ вони проводять у припущенні, що з 01.09.15 р. до основних засобів належать активи вартістю понад 6000 грн.

Особи, які не проводять коригування фінрезультату на різниці з розд. III ПКУ, як і раніше, орієнтуються при обчисленні податку на прибуток виключно на дані бухгалтерського обліку.

ПДВ. Згідно з п. 189.9 ПКУ якщо основні виробничі або невиробничі засоби ліквідовуються за самостійним рішенням платника податку, така ліквідація для цілей оподаткування розглядається як їх постачання за звичайними цінами, але не нижче балансової вартості на момент ліквідації.

Підвищення вартісного критерію призведе до того, що під зазначену норму тепер потраплятиме менша кількість активів.

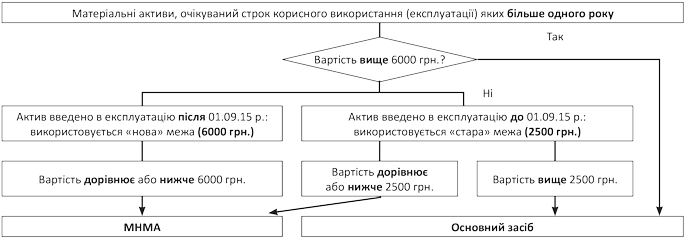

Важлива деталь: є всі підстави вважати, що «старі» основні засоби (введені в експлуатацію до 01.09.15 р.) не перекласифіковуються і продовжують обліковуватися виходячи з критерію, що діяв раніше (2500 грн.). Пов’язано це з тим, що закони та інші нормативно-правові акти не мають зворотної дії в часі, крім випадків, коли вони пом’якшують або скасовують відповідальність особи ( ст. 58 Конституції України). Тобто ті необоротні активи, які були правомірно класифіковані як основні засоби за правилами, що діяли до 01.09.15 р., продовжують вважатися ними.

Зауважимо, що в бухгалтерському обліку нічого не змінилося: як і раніше, згідно з п. 5.2 П(С)БО 7 «Основні засоби» підприємства можуть самостійно встановлювати вартісні ознаки предметів, що входять до складу МНМА. Тобто всі без винятку особи для цілей бухгалтерського обліку можуть використовувати будь-який вартісний критерій.

Рекомендуємо: з позиції уніфікації даних податкового та бухгалтерського обліку є сенс установити новий критерій розмежування і в бухгалтерському обліку. Це дозволить уникнути зайвих непорозумінь з податковими органами. Зокрема, при ліквідації основних засобів для цілей нарахування податкових зобов’язань з ПДВ, очевидно, потрібно орієнтуватися на податкове визначення основних засобів. Водночас незрозуміло, як контролери поставляться до ненарахування ПДВ у ситуації, коли в бухгалтерському обліку актив значиться як основний засіб, а в податковому обліку кваліфікується як МНМА. Мабуть, що і в цьому випадку податківці припишуть нарахувати податкові зобов’язання за умовним постачанням згідно з п. 189.9 ПКУ.

Тому виходячи з цих міркувань, краще змінити «бухобліковий» поріг віднесення до МНМА.

Водночас платникам єдиного податку, які планують у майбутньому продавати основні засоби, якраз вигідно застосовувати меншу вартісну межу МНМА. Пов’язано це з тим, що згідно з п. 292.2 ПКУ якщо основні засоби продані після їх використання протягом 12 календарних місяців з дня введення в експлуатацію, дохід визначається як різниця між сумою коштів, отриманою від продажу таких основних засобів, та їх залишковою балансовою вартістю, що склалася на день продажу. Виходить, що чим більше необоротних активів потраплять до основних засобів, тим менше при їх продажу буде єдиний податок.

Але! Тут є один слизький момент. Хоча фінансовий результат від продажу основних засобів платники єдиного податку розраховують за даними бухобліку (консультація в категорії 108.01.02 ЗІР ДФСУ), саме визначення основних засобів для розрахунку доходу від продажу вони повинні брати з п.п. 14.1.138 ПКУ. У результаті виходить невідповідність: активи визначаються за податковими правилами, а дохід — за даними бухобліку, в якому активи з порогом нижче 6000 грн. можуть до основних засобів не належати (використовується стара межа 2500 грн.).

Тому, з урахуванням викладеного, і єдиноподатникам є сенс у бухобліку підняти «планку» МНМА до 6000 грн.

Переваги обліку активів як МНМА

Облік активів як МНМА має низку переваг. Розглянемо їх.

Нарахування амортизації. Амортизація МНМА може нараховуватися за «прискореними» методами ( п. 27 П(С)БО 7):

у першому місяці використання об’єкта в розмірі 50 % вартості, що амортизується, і решти 50 % вартості, що амортизується, в місяці їх вилучення з активів (списання з балансу) у результаті невідповідності критеріям визнання активом або

у першому місяці використання об’єкта в розмірі 100 % його вартості.

Амортизація на МНМА може також нараховуватися прямолінійним і виробничим методом, але на практиці вони використовуються рідко.

Отже, порівняно з іншими необоротними активами, вартість МНМА фактично одразу (при введенні в експлуатацію) включається до витрат і, відповідно, швидше зменшує прибуток.

Переоцінка. Якщо амортизація на МНМА нараховується зазначеними «прискореними» методами (50 % х 50 % або 100 %), то такі МНМА не підлягають переоцінці ( п. 16 П(С)БО 7). Відповідно, за ними не потрібно аналізувати, наскільки їх залишкова вартість відрізняється від справедливої, та проводити клопітну процедуру переоцінки.

Ремонти та поліпшення. Тут у МНМА окремих переваг немає, операції ремонту (поліпшення) МНМА відображаються в обліку за тими самими правилами, що й ремонт будь-яких основних засобів. А саме:

• витрати, пов’язані з поліпшенням МНМА (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводять до збільшення майбутніх економічних вигод, первинно очікуваних від використання об’єкта, збільшують первісну вартість МНМА ( п. 14 П(С)БО 7);

• витрати, які здійснюються для підтримки об’єкта МНМА в робочому стані (проведення технічного огляду, нагляду, обслуговування, ремонту тощо) та отримання первинно визначеної суми майбутніх економічних вигод від його використання, уключаються до складу витрат ( п. 15 П(С)БО 7).

Як визначити вартісну межу МНМА?

Новий вартісний поріг віднесення активів до МНМА відомий — 6000 грн. Як же дізнатися, які активи в нього вписуються? Відповідь на це запитання залежить він декількох факторів.

ПДВ. Якщо особа не є платником ПДВ, то все просто — для зіставлення з порогом «6000 грн.» беруть вартість МНМА з урахуванням ПДВ. Наприклад, якщо ноутбук неплатник ПДВ придбав за 6000 грн. (у тому числі ПДВ — 1000 грн.), то такий актив вписується в новий поріг МНМА.

У ситуації, коли покупець є платником ПДВ, вартість активу для цілей зіставлення слід брати без урахування сум ПДВ*. Пов’язано це з тим, що активи кваліфікуються як МНМА у момент їх введення в експлуатацію (кореспонденція Дт субрах. 112 «Малоцінні необоротні матеріальні активи» — Кт субрах. 153 «Придбання (виготовлення) інших необоротних матеріальних активів»). А на субрахунку 153 активи вже обліковуються без ПДВ. Тому в загальному випадку у платників ПДВ до категорії МНМА можуть бути зараховані активи вартістю 7200 грн. з ПДВ (у тому числі ПДВ — 1200 грн.).

* Раніше стосовно податкового обліку це підтверджували й податківці (див. лист ДПАУ від 05.11.04 р. № 21546/7/11-1117).

Витрати, пов’язані з придбанням. Слід урахувати, що до первісної вартості основних засобів** (у тому числі й МНМА), уключаються такі витрати ( п. 8 П(С)БО 7):

• суми, що сплачуються постачальникам активів і підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

** МНМА вписуються в широке визначення основних засобів. Це видно з п. 5 П(С)БО 7, згідно з яким до складу основних засобів уключаються й МНМА ( п.п. 5.2.2 П(С)БО 7).

• реєстраційні збори, державне мито та аналогічні платежі, які здійснюються у зв’язку з набуттям (отриманням) прав на об’єкт основних засобів;

• суми ввізного мита;

• суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

• витрати зі страхування ризиків доставки основних засобів;

• витрати на транспортування, встановлення, монтаж, налагодження основних засобів;

• інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

Тому при зіставленні з межею «6000 грн.» потрібно аналізувати вартість активу з урахуванням усіх зазначених складових.

Приклад. Підприємство-платник ПНП придбало ноутбук вартістю 7100 грн. з ПДВ (у тому числі ПДВ — 1183,33 грн.). При цьому витрати на доставку ноутбука на підприємство становлять:

1) 100 грн. з ПДВ (ПДВ — 16,67 грн.);

2) 100 грн. без ПДВ.

У першому варіанті ноутбук вписується в категорію МНМА: (7100 + + 100) : 1,2 = 6000 грн. У другому варіанті вартість активу вище 6000 грн.: 7100 : 1,2 + 100 = 6016,67 грн. і, відповідно, він не потрапляє до МНМА.

Урахуйте: потрібно проявляти уважність при зіставленні вартості активу з порогом у 6000 грн. і включати до неї всі складові з п. 8 П(С)БО 7.

Що робити в бухобліку?

Припустимо, ви вирішили встановити в бухгалтерському обліку новий вартісний критерій розмежування МНМА. Зробити це буде дуже просто.

Така зміна належить до облікової оцінки, що свого часу підтвердив і Мінфін у листі від 14.05.12 р. № 31-08410-07-25/12004. З цього випливає важливий висновок: проводити перекласифікацію «старих» МНМА не потрібно. Тобто всі старі активи продовжують обліковуватися за тією самою процедурою, що й раніше.

Виходячи з п.п. 7, 8 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» наслідки зміни в облікових оцінках слід уключати до тієї самої статті Звіту про фінансові результати, що раніше застосовувалася для відображення доходів або витрат, пов’язаних з об’єктом такої оцінки, за той період, коли відбулася зміна, а також за подальші періоди, якщо зміна на них впливає.

При цьому у примітках до фінансової звітності слід розкривати зміст і суму змін в облікових оцінках, які мають істотний вплив на поточний період або, як очікується, істотно впливатимуть на майбутні періоди ( п. 21 П(С)БО 6). Тобто такі зміни відображають перспективно.

У зв’язку з зазначеним підприємство повинне в разі прийняття рішення про зміну вартісної межі МНМА:

• унести зміни до наказу про облікову політику, в якому встановити, що з 01.09.15 р. вартісна ознака предметів, які входять до складу МНМА, становить 6000 грн.;

• зазначити в наказі про облікову політику, як саме така зміна інтерпретується для складання фінансової звітності: як така, що істотно впливає на поточний і майбутні періоди чи ні. Якщо вона не має істотного впливу, то в примітках до фінансової звітності зміст цієї зміни не наводять, у зворотній ситуації відповідну інформацію слід зазначити у примітках.

Тоді всі активи розмежовуватимуться на основі нового критерію так:

Як бачимо, нічого складного у процедурі зміни облікової оцінки у зв’язку зі збільшенням вартісної межі МНМА немає, а вигоди відчутні. Тому ми радимо скористатися цим «подарунком» законодавців і збільшити вартісний поріг.

Висновки

Вартісний критерій розмежування основних засобів і МНМА з 01.09.15 р. збільшується з 2500 грн. до 6000 грн.

Зміни торкаються тих платників податку на прибуток, які проводять коригування фінансового результату до оподаткування. Вони зобов’язані проводити коригування фінрезультату на суму різниць зі ст. 138 ПКУ у припущенні, що до МНМА належать активи, введені в експлуатацію з 01.09.15 р., виходячи з нового вартісного критерію.

При нарахуванні податкових зобов’язань з ПДВ у частині операцій ліквідації основних засобів згідно з п. 189.9 ПКУ використовується також новий вартісний критерій.

У бухгалтерському обліку, як і раніше, підприємства можуть самостійно встановлювати вартісні ознаки предметів, що входять до складу МНМА.

З позиції уніфікації даних податкового та бухгалтерського обліку є сенс установити новий критерій розмежування і в бухгалтерському обліку. Виняток становлять платники єдиного податку, які планують продавати основні засоби після 12 місяців їх використання. Їм з позиції оптимізації оподаткування за операціями продажу основного засобу є сенс застосовувати менший вартісний поріг.

Особам, які збираються застосовувати нову вартісну межу, потрібно внести зміни до наказу про облікову політику, при цьому такі корективи вважатимуться зміною облікової оцінки та відображатимуться перспективно.

«Старі» основні засоби (введені в експлуатацію до 01.09.15 р.) не перекласифіковуються і продовжують обліковуватися виходячи з критерію 2500 грн., що діяв раніше в податковому та бухгалтерському обліку.

Документи та скорочення статті

Закон № 655 — Закон України «Про внесення змін до Податкового кодексу України щодо зменшення податкового тиску на платників податків» від 17.07.15 р. № 655-VIII.

МНМА — малоцінні необоротні матеріальні активи.