З 01.07.15 р. реєструвати податкові накладні (ПН) і розрахунки коригування (РК) потрібно з урахуванням суми реєстраційного ліміту (РЛ). Вам буде корисна стаття «Реєстраційний ліміт: які суми ПДВ він враховує» («БТ», 2015, № 20, с. 15).

Згідно з абз. 3 п. 34 підрозд. 2 розд. ХХ ПКУ РЛ автоматично збільшується на суми помилково та/або надмірно сплачених грошових зобов’язань з ПДВ, які обліковуються в інтегрованих картках платників податків (ІКП) станом на 01.07.15 р. Тобто зареєстрованим на 01.07.15 р. платникам ПДВ автоматично збільшать РЛ на суму переплати, наявну в них станом на 01.07.15 р.

Фіскали попереджають: з технічних причин збільшений РЛ за рахунок таких сум платники ПДВ зможуть побачити до 10 липня 2015 року.

Річ у тім, що дані про такі помилково та/або надміру сплачені суми за звітний період повинні спочатку потрапити до центральної бази даних ДФС. Згідно з Тимчасовим регламентом експлуатації інформаційних систем «Податковий блок»* завантаження уточненої інформації про стан розрахунків платника податків з бюджетом проводиться на п’ятий (для юросіб) і шостий (для фізосіб-госпсуб’єктів) робочі дні звітного місяця. Якщо звернутися до календаря, то цими днями є 7 і 8 липня. Але фіскали узяли собі кілька днів про запас і попередили, що «закриють питання» до 10.07.15 р.

* Затверджений наказом ДФСУ від 24.12.12 р. № 1198.

Це важливо враховувати при реєстрації ПН і РК в ЄРПН. Наприклад, якщо ви хочете зареєструвати ПН із сумою ПДВ 500 грн., але при цьому розраховуєте на наявну переплату в 700 грн., то слід почекати з реєстрацією, поки переплата не «зайде» до РЛ. Однак пам’ятаєте: для ПН/РК, складених починаючи з 01.07.15 р., уже працюють штрафи за несвоєчасну реєстрацію до 15 календарних днів (10 % від суми ПДВ). Хоча за фактом податківці ще не наважуються штрафувати. Подробиці ви можете знайти на с. 17 номера.

Також після 10.07.15 р. можна буде подати запит податківцям та отримати повідомлення (витяг) про суму переплат, які обліковуються в інтегрованій картці платника податків (ІКП) станом на 01.07.15 р.

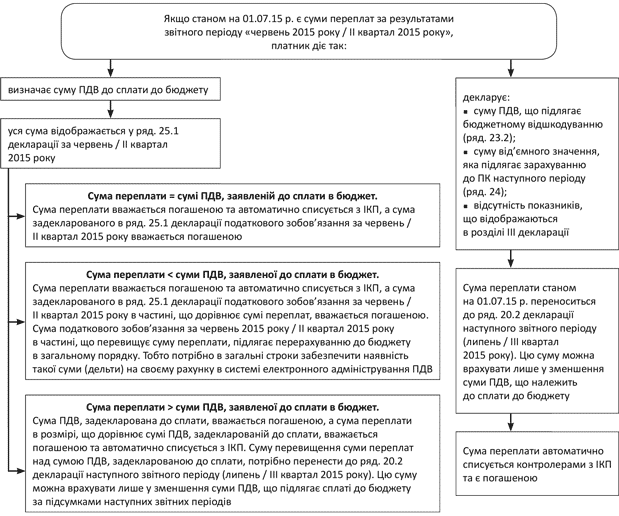

У листі № 22408/7/99-99-19-03-01-17 податківці розписали алгоритм дій при декількох варіантах декларування переплати з ПДВ, що є станом на 01.07.15 р.

Алгоритм декларування суми переплат у декларації за червень / II квартал 2015 року