Переплата на ПДВ-рахунку — повертаємо без проблем

У цьому випадку перейматися не слід. Адже можливість повернення помилково та/або надміру зарахованих коштів на ПДВ-рахунок прописана в п. 2001.6 ПКУ. Згідно з ним, якщо на дату подання ПДВ-декларації сума коштів на вашому ПДВ-рахунку перевищила суму, що підлягає перерахуванню до бюджету відповідно до поданої декларації, ви можете:

• або направити їх до бюджету в рахунок сплати ПЗ з ПДВ наступних звітних періодів;

• або повернути на свій поточний рахунок.

Увага! Переплатою в цьому випадку вважається лише та сума коштів на ПДВ-рахунку, яка залишиться після сплати ПЗ з ПДВ за результатами поданої ПДВ-декларації.

Щоб повернути помилково перераховані гроші з ПДВ-рахунка, вам треба пройти 3 етапи.

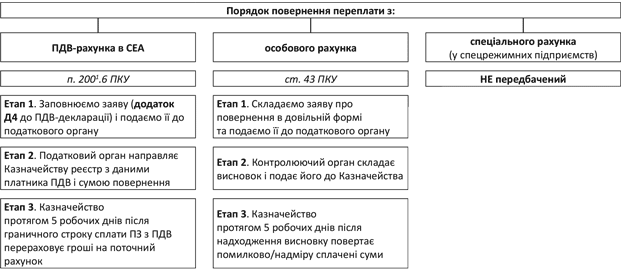

Етап 1. Заповнюєте заяву на повернення (додаток Д4) і подаєте її у складі ПДВ-декларації за поточний звітний період (п. 10 розд. ІІІ Порядку № 966). Додаток Д4 (як і додатки Д2 і Д3) подаються тільки до декларації «0110» (п. 11 розд. ІІІ Порядку № 966).

У ній вам потрібно:

1) розрахувати суму коштів на ПДВ-рахунку, яка перевищує суму, що підлягає перерахуванню до бюджету. Для цього у додатку Д4 є окрема таблиця, у якій ви шляхом простих алгебраїчних обчислень (формули для розрахунку наведені в самій таблиці) визначаєте суму, яка може бути повернена на поточний рахунок.

Зверніть увагу: у розрахунку бере участь не лише сума узгоджених ПЗ з ПДВ-декларації, з якою ви подаєте заяву, а й сума податкового боргу з ПДВ. Тому якщо ви маєте податковий борг, то він також зменшуватиме суму, яку ви можете повернути. Хоча сама наявність податкового боргу не є перешкодою для отримання переплати, головне, щоб суми на ПДВ-рахунку вистачило погасити і ПЗ, і податковий борг;

2) указати у відведеному для цього місці суму коштів, яку хочете повернути з ПДВ-рахунка в межах розрахованої в таблиці.

До відома! Повернути ви можете як усю зайву суму, яка значиться на ПДВ-рахунку, так і її частину;

3) проставити реквізити поточного рахунка, на який має бути зарахована переплата.

Увага. Повертати помилково та/або надміру зараховані кошти можна виключно на поточний рахунок ( п. 2001.6 ПКУ і п. 211 Порядку № 569). Тому повернути гроші готівкою з ПДВ-рахунка не вдасться. Це підтверджують і контролери в категорії 101.08 ЗІР ДФСУ.

Подальший порядок повернення нагадує порядок перерахування сум узгоджених ПЗ на ПДВ-рахунок.

Етап 2. Податковий орган направляє Казначейству реєстр, в якому вказує дані платників ПДВ, яким необхідно повернути переплачені кошти з ПДВ-рахунків, суми, що підлягають поверненню, і реквізити поточних рахунків, на які їх потрібно перерахувати.

Зверніть увагу: суму переплаченого податку та суму, що підлягає сплаті до бюджету, податківці вказують в одному реєстрі, який передають Казначейству та який є основою для списання коштів з ПДВ-рахунка ( абзац шостий п. 2001.6 ПКУ). Отже, гроші вам повертатимуть у тому періоді, в якому було подано декларацію.

Етап 3. На підставі реєстру Казначейство протягом 5 робочих днів після граничного строку сплати ПЗ з ПДВ-декларації, з якою ви подали заяву про повернення, перерахує гроші на поточний рахунок.

При цьому не забувайте, що з 01.07.15 р. СЕА працює з урахуванням формули, визначеної п. 2001.3 ПКУ. А це означає, що на дату подання заяви на суму повернення у вас зменшиться розмір РЛ через складову ∑ПопРах ( п. 2001.6 ПКУ). Тобто зменшиться показник ряд. 5 Витягу з СЕА. Хоча самою формулою це не передбачено. Тому заздалегідь готуйтеся до того, що РЛ вам зменшать «авансом» (незалежно від того, коли ви отримаєте кошти на поточний рахунок).

Переплата на особовому рахунку — можна й повернути

З ПДВ-рахунком все зрозуміло. А ось як повернути надміру перераховані кошти з особового рахунка платника ПДВ. Адже з переходом на СЕА такі суми могли виникнути:

• через переплату, що є на особовому рахунку станом на 01.02.15 р. і не використану для погашення ПЗ з ПДВ за січень 2015 року;

• у результаті подання УР. Наприклад, якщо платники ПДВ уключали «забуті» ПН до складу ПК минулих звітних періодів. Оскільки можливості сформувати ПК звітного періоду за такими ПН уже не було;

• через перерахування коштів для сплати ПЗ після 01.02.15 р. на особовий рахунок платника ПДВ, оминувши ПДВ-рахунок.

Таких випадків було чимало. Щоб розв’язати ситуацію, що склалася, законодавці вирішили «обнулити» особові рахунки, тобто суми помилково та/або надміру сплачених грошових зобов’язань, сформовані на 01.07.15 р., автоматично списали з особового рахунка. На ці суми збільшився РЛ і ПК ( п. 34 підрозд. 2 розд. ХХ ПКУ). До речі, це повинно відбутися до 10.07.15 р. (лист ДФСУ від 22.06.15 р. № 22361/7/99-99-19-03-02-17 // «БТ», 2015, № 27, с. 6).

Однак це є тимчасовим вирішенням проблеми. Переплата на особовому рахунку може виникнути і після 01.07.15 р. Наприклад, платник ПДВ у липні подає УР, яким зменшено показник ряд. 25.1 ПДВ-декларації.

Чи можна її повернути після 01.07.15 р.? Так, можна. Благо законодавство дозволяє це зробити, причому в загальному порядку, передбаченому ст. 43 ПКУ. І тут вам також слід пройти 3 етапи*. Стисло розглянемо їх.

* Детальний алгоритм повернення помилково та/або надміру сплачених сум грошових зобов’язань ви можете знайти у «БТ», 2014, № 9, с. 7.

Етап 1. Складаєте заяву про повернення в довільній формі та подаєте її до податкового органу. Обов’язковим її реквізитом має бути інформація про напрямок перерахування коштів.

До відома! Повернути гроші з особового рахунка можна за декількома напрямками:

• на поточний рахунок в установі банку;

• на погашення грошового зобов’язання (податкового боргу) за іншими платежами, контроль за справлянням яких покладено на контролюючі органи, незалежно від виду бюджету;

• готівкою за чеком. Таким чином, повернути кошти з бюджету можна тільки у разі, коли у вас відсутній рахунок у банку. Тому підприємства готівкою гроші не отримують.

Етап 2. Контролюючий орган складає висновок і подає його до Казначейства не пізніше ніж за 5 робочих днів до закінчення 20-денного строку з дня подання заяви ( п. 43.5 ПКУ).

Етап 3. Казначейство повертає помилково/надміру сплачені суми протягом 5 робочих днів після надходження висновку.

Звертаємо увагу! У разі якщо у бюджеті бракуватиме коштів для повернення вам помилково чи надміру сплачених коштів ПДВ (а це, як ви розумієте, сьогодні не буде дивиною), вам доведеться почекати ще кілька днів, поки Казначейство не знайде необхідну суму (п. 12 Порядок № 787). Тому якщо протягом 20 днів, установлених для повернення грошей, вам вони не надійдуть, не панікуйте. Хоча не зайвим буде довідатися, чому так сталося.

Зверніть увагу, для того щоб кошти з особового рахунка потрапили до СЕА, вам необхідно їх спочатку отримати на поточний рахунок, а вже потім перерахувати на ПДВ-рахунок. Тоді вони будуть обліковані у складі РЛ (збільшать ряд. 5 Витягу з СЕА).

Якщо ж ви не хочете проходити всю процедуру повернення коштів з особового рахунка, але й залишати їх там не бажаєте, ви можете їх поступово використати для оплати штрафів і ПЗ за УР з ПДВ.

Звичайно, залишається ще один варіант — спробувати зарахувати суму переплати в рахунок сплати ПЗ з ПДВ звітного періоду, як це дозволяє зробити п. 87.1 ПКУ. Однак це досить «тернистий» шлях для платника ПДВ. Адже за це право доведеться поборотися з податківцями.

Переплата на спецрахунку — «зрозуміти та пробачити»

А ось платникам ПДВ, які застосовують спецрежим з ПДВ (сільгосппідприємствам), не поталанило. Для них суми помилково та/або надміру сплачених грошових коштів, які потрапили на спецрахунок, «живими грошима» повернути, використовуючи вищенаведені способи, не вдасться.

Річ у тім, що спецрежимники суми ПДВ, нараховані за постачанням сільгосппродукції, не перераховують до бюджету. Вони акумулюються на спеціальному рахунку та залишаються у розпорядженні підприємства ( п. 209.2 ПКУ).

З 01.02.15 р. ці гроші, перш ніж потрапити на спецрахунок, проходять через ПДВ-рахунок у СЕА, (деталі на с. 27 цього номера), однак усе одно вони залишаються власністю підприємства, а не бюджету чи Казначейства.

У зв’язку з цим вважаємо що надміру сплачені гроші на спецрахунку поверненню не підлягають. Як мовиться: «Що впало, то пропало».

Крім того, спосіб повернення таких грошей у ПКУ не прописаний. А скористатися вищенаведеними способами повернення грошей (з особового рахунка чи з ПДВ-рахунка) не вдасться, оскільки статус грошових коштів на «спецрежимному рахунку» зовсім інший.

Це підтверджують і податківці в категорії 101.22 ЗІР ДФСУ, де йдеться про те, що ці гроші можна тільки зарахувати в рахунок майбутніх перерахувань на спецрахунок і використати за цільовим призначенням:

• до 31.12.17 р. виключно для відшкодування сум ПДВ, сплачених (нарахованих) постачальникам на вартість виробничих факторів, а за наявності залишку такої суми ПДВ — для інших виробничих цілей (до повного використання);

• з 01.01.18 р. — отримаєте їх на поточний рахунок (підкатегорія 101.29.01 ЗІР ДФСУ).

До речі, така позиція податківців не є новою. Контролери завжди чітко дотримувалися думки, що «спецсуми» платник ПДВ може використати тільки суворо за призначенням і повертати їх на поточний рахунок не можна (лист ДПСУ від 02.11.12 р. № 4711/0/61-12/15-3115, ср. ).

А ось якщо надміру сплачені суми все ж з’явилися на спецрахунку, платнику ПДВ дозволялося:

• врахувати їх у рахунок майбутньої сплати ПЗ з ПДВ;

• використати знову ж таки для відшкодування суми ПДВ, сплаченої (нарахованої) постачальникові на вартість виробничих факторів, за рахунок яких сформований ПК. А за наявності залишку такої суми ПДВ — для інших виробничих цілей.

З цієї ж причини спецсуми не можна перерахувати на поповнення ПДВ-рахунка (таке перерахування вважатиметься нецільовим використанням коштів; категорія 101.22 ЗІР ДФСУ).

Увага! Якщо надміру перераховані грошові кошти будуть використані сільгосппідприємством не за цільовим призначенням, таке підприємство притягатиметься до відповідальності відповідно до п. 30.8 ПКУ (підкатегорія 101.29.01 ЗІР ДФСУ). А це означає, що отримані податкові пільги з ПДВ доведеться повернути до бюджету в повному обсязі та ще з нарахуванням пені у розмірі 120 % річних облікової ставки НБУ.

Якщо у вас виникла переплата на спецрахунку, то пам’ятайте, що її можна тільки зарахувати в рахунок майбутніх платежів на спецрахунок. Водночас не зрозуміло, як саме на практиці це відбуватиметься. Річ у тім, що перераховувати кошти на спецрахунок будуть податківці з ПДВ-рахунка на підставі декларації. Переплата, яка значиться на спецрахунку, у ПДВ-декларації не враховується.

Можна «спробувати щастя» — подати разом із декларацією заяву про те, що у вас значиться переплата на спецрахунку, тому ви просите податківців списати з ПДВ-рахунка суму за мінусом переплати. Однак чи будуть податківці реагувати на таку заяву, не зрозуміло. Але все ж таки переплата на спецрахунку навіть без зарахування в рахунок майбутніх платежів — це ваші гроші, які ви можете витратити самостійно, хоча й з маленьким цільовим застереженням.

Порядок повернення переплати з ПДВ

Висновки

Можливість повернути переплату з ПДВ-рахунка прописана в п. 2001.6 ПКУ. Для цього платнику ПДВ достатньо заповнити та подати разом з ПДВ-декларацією додаток Д4.

Надміру сплачені кошти з особового рахунка платника ПДВ повертаємо в загальному порядку згідно зі ст. 43 ПКУ, написавши заяву в довільній формі та подавши її до податкового органу.

А ось переплату зі спецрахунка повернути на поточний рахунок не вдасться. Такі кошти можуть бути використані тільки на виробничі цілі.

Документи та скорочення статті

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

Порядок № 966 — Порядок заповнення та подання податкової звітності з податку на додану вартість, затверджений наказом МФУ від 23.09.14 р. № 966.

Порядок № 787 — Порядок повернення коштів, помилково чи надміру зарахованих до державного та місцевих бюджетів, затверджений наказом МФУ від 03.09.13 р. № 787.

ЄРПН — Єдиний реєстр податкових накладних.

ПЗ — податкові зобов’язання.

РЛ — реєстраційний ліміт.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.