Що змінилося в ЄСВ-звітності?

Склад звітності

Підкреслимо ще раз — уперше звітувати за новою формою Звіту з ЄСВ треба за підсумками травня (лист ДФСУ від 30.04.15 р. № 15939/7/99-99-17-03-01-17). Нова форма затверджена наказом від 14.04.15 р. № 435, який набув чинності з 30.04.15 р. І перше запитання: наскільки сильно змінився порядок її подання?

Спокійно! Зміни в порядку подання звітності з явно позитивним забарвленням. Як і раніше, роботодавці зобов’язані подавати два види звітів з ЄСВ:

• Звіт за формою № Д4 (його подають усі страхувальники, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, а також за ЦПД на виконання робіт, надання послуг (окрім ЦПД, укладених з підприємцями, якщо роботи, що виконуються (послуги, які надаються), відповідають видам діяльності, вказаним в ЄДР);

• Звіт за формою № Д7 (його подають, якщо на виробництві стався нещасний випадок або у працівника виявлено хронічне професійне захворювання).

Звіти подавайте в ДПІ за місцем обліку як платника ЄСВ. Терміни подання звітності не змінилися. Так, Звіт за формою № Д4 подають упродовж 20 календарних днів, що йдуть за останнім днем звітного періоду. Зверніть увагу: граничний термін подання Звіту може «зміститися». Якщо останній день строку подання Звіту припадає на вихідний, святковий або інший неробочий день, то останнім днем вважається перший після нього робочий день (п. 13 розділу ІІ Порядку № 435).

У свою чергу, Звіт за формою № Д7 подають упродовж 5 робочих днів після дати складання акта про нещасний випадок, пов’язаний з виробництвом (форма Н-1) або з дати складання акта розслідування причин виникнення хронічного профзахворювання (форма П-4).

Хто не подає Звіт за формою № Д4?

Чи є щасливчики, яким подавати Звіт з ЄСВ не потрібно? Є і такі — причому в незмінному складі. Звіт за формою № Д4 не подають підприємства, які не мають найманих працівників і у звітному періоді не нараховували (не виплачували) винагороду за ЦПД.

Важливо! Звільнені від обов’язку подавати ЄСВ-звітність і роботодавці, які перебували на обліку в контролюючих органах або мали місцезнаходження (місце проживання) на території АР Крим чи міста Севастополя на початок тимчасової окупації. Звільнення діє впродовж строку такої тимчасової окупації і після її завершення.

Способи подання

Невже усе залишилося як було? Ні, невеликі уточнення є! Тепер в Порядку № 435 прямо передбачено, що роботодавці, у яких працює за наймом (чи за ЦПД) не більше 5 застрахованих осіб, можуть подати паперовий Звіт не лише особисто, а й поштою з повідомленням про вручення і описом вкладення. Проте відправити Звіт у такий спосіб треба заздалегідь: не пізніше ніж за 10 днів до закінчення граничного терміну його подання. Така звітність вважається поданою в день отримання відділенням поштового зв’язку від страхувальника поштового відправлення із звітністю.

Для страхувальників, у яких кількість застрахованих осіб 6 і більше, нічого не змінилося. Для них передбачені два способи подання (п. 1 розд. ІІ Порядку № 435):

• засобами електронного зв’язку в електронній формі при дотриманні умови про реєстрацію електронного підпису відповідальних осіб у порядку, визначеному законодавством (надіслати треба не пізніше закінчення останньої години дня, на який припадає граничний термін подання Звіту);

• на паперових носіях, завірених підписом керівника страхувальника і скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації.

Звіт за формою № Д4: про загальне загалом

Знайома компанія

Кардинальних змін новий Звіт за формою № Д4 не містить. Як і раніше, він складається з титульного аркуша і дев’яти таблиць, які є звітними формами.

Увага! Звичайні роботодавці, що виплачують заробітну плату і винагороди за ЦПД, заповнюють таблиці 1, 5, 6 і 7 Звіту за формою № Д4. При цьому абсолютно усі страхувальники-роботодавці зобов’язані щомісячно формувати і подавати лише титульний аркуш і таблиці 1 та 6. А ось таблиці 5 і 7 доведеться заповнити тільки в окремих випадках (про це читайте далі).

Попри те, що таблиці Звіту за формою № Д4 призначені для відображення різних видів інформації, вони мають спільні реквізити. Чи є зміни в них?

Спільні реквізити

Тут теж без сюрпризів, хіба що подекуди розробники навели «красу». Нагадаємо деякі нюанси.

Так, проставляючи тип Звіту, пам’ятайте:

• відмітку «початкова» проставляєте, якщо формуєте документ за звітний період уперше;

• «скасовуюча» — якщо треба повністю скасувати інформацію, яка була раніше подана до ДПІ з типом «початкова»;

• «додаткова» для таблиць 5 і 7 — якщо страхувальник не вказав застраховану особу у випадках, передбачених п. 8 розд. IV і п. 4 розд. V Порядку № 435.

До речі, якщо страхувальник подає за один і той же звітний період таблиці із статусами «скасовуюча» і «додаткова», вони подаються з окремими титульними аркушами (як два окремих звіти).

Нагадуємо, що звітний місяць позначають двома цифрами, а звітний рік — чотирма. Наприклад, у Звіті за травень 2015 року вказуєте «05» і «2015».

Якщо при припиненні страхувальника є правонаступник, то саме він подає Звіт до ДПІ. При цьому в реквізитах він обов’язково вказує податковий номер або серію і номер паспорта ліквідованого страхувальника. Зверніть увагу: правонаступництво повинне підтверджуватися засновницькими документами з вказівкою правонаступника.

Важливо! Основне правило щодо грошових показників залишилося незмінним: грошові суми в таблицях Звіту заповнюються в гривнях з копійками.

Якщо ви заповнюєте Звіт на папері, то незаповнені рядки обов’язково потрібно прокреслювати. А ось в електронній формі Звіту незаповнені поля залишаються порожніми (п. 3 розд. IV Порядку № 435).

Отже, із загальними моментами розібралися. Тепер переходимо до таблиці 1 і довгоочікуваних змін до неї.

Таблиця 1 Звіту за формою № Д4

Завдяки оновленій таблиці 1 Звіту за формою № Д4 ми з вами тепер можемо:

• проінформувати податківців про те, що застосовуємо понижуючий коефіцієнт до ставки ЄСВ в частині нарахувань, і про його розмір;

• відобразити різниці, на які «дотягували» зарплату (лікарняні, допомогу по вагітності та пологах) до мінімальної заробітної плати, встановленої на звітний місяць (далі — МЗП), стосовно тих основних працівників, у яких вона була нижча МЗП;

• вказати суми ЄСВ, нараховані на такі різниці.

Що нового в таблиці 1 Звіту за формою № Д4? Як і раніше, її умовно можна розділити на дві частини: заголовну і табличну.

Заголовна потрібна для ідентифікації вашого підприємства як страхувальника. Крім того, тут ви вказуєте основні показники щодо чисельності працівників.

У заголовній частині додалися реквізити:

• «17. Застосування коефіцієнта» — якщо застосовували понижуючий коефіцієнт до ставки ЄСВ в частині нарахувань, проставляєте відмітку «ТАК». Якщо не застосовували — «НІ»;

• «18. Розмір коефіцієнта» — якщо застосовували понижуючий коефіцієнт до ставки ЄСВ у частині нарахувань, вказуйте його розмір з трьома знаками після коми. Якщо понижуючий коефіцієнт не застосовували, в паперовому Звіті проставляєте прочерк;

• «19. Середня заробітна плата за 2014 рік, грн.» — Важливо! Читаючи назву цього реквізиту, не вірте своїм очам! Тут податківці хочуть бачити середньомісячну базу нарахування ЄСВ у 2014 році з розрахунку на одну застраховану особу. Саме вона потрібна для перевірки правильності визначення розміру понижуючого коефіцієнта;

• «20. Середньомісячна кількість застрахованих осіб за 2014 рік» — назва цього реквізиту говорить саме за себе.

Ви не знаєте, як обчислити середньомісячну базу нарахування ЄСВ у 2014 році з розрахунку на одну застраховану особу і середньомісячну кількість застрахованих осіб? Скористайтеся підказками з наших публікацій у «БТ», 2015, № 12, с. 33 і № 15, с. 45.

У другій частині (таблична частина) відобразьте базу для нарахування та утримання ЄСВ, а також суми нарахованих й утриманих внесків у розрізі встановлених Законом № 2464 ставок. Формули для розрахунку показників рядків у табличній частині наведені в назвах цих рядків.

Будьте уважні! У таблиці 1 з’явилися рядки для відображення:

• додаткової бази нарахування ЄСВ (ряд. 2.5, 2.5.1 — 2.5.5). Що ще за додаткова база? Це суми, на які базу нарахування «дотягували» до МЗП, щодо тих працівників, у яких вона була нижча МЗП. Зазначимо, що МЗП в місячному розмірі в січні — листопаді 2015 року дорівнює 1218,00 грн., в грудні — 1378,00 грн.;

• ЄСВ, нарахованого на додаткову базу нарахування ЄСВ (ряд. 3.5, 3.5.1 — 3.5.5).

Крім того, мінфінівська таблиця 1, як і її попередниця, має додаток. Він перекочував практично без змін, «втративши» лише рядки із сальдо розрахунків рахунка 65 «Розрахунки зі страхування» на початок і кінець звітного періоду.

Таблиця 5 Звіту за формою № Д4

Як і раніше, сформувати і подати в податковий орган таблицю 5 Звіту за формою № Д4 потрібно, якщо у звітному місяці (п. 8 розд. IV Порядку № 435):

а) із застрахованою особою був укладений або розірваний трудовий договір чи ЦПД на виконання робіт (надання послуг);

б) застрахованій особі надано або у неї закінчилася відпустка у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 років або відпустка для догляду за дитиною від 3 до 6 років.

Якщо нічого з переліченого вище із застрахованими особами не траплялося у звітному місяці, формувати таблицю 5 Звіту за формою № Д4 не потрібно.

Що ж змінив Мінфін у таблиці 5? Назви гр. 8 і 9. На що це вплинуло? Починаючи зі Звіту за травень 2015 року:

• у гр. 8 проставляєте «1», якщо ЦПД укладено з працівником вашого підприємства, працевлаштованим за основним місцем роботи або за сумісництвом. Зверніть увагу: ми не даремно виокремили сумісництво. Адже раніше в цій графі треба було проставляти «1», тільки якщо ЦПД було укладено з основним працівником;

• у гр. 9 вказуєте реєстраційний номер облікової картки платника податків фізичної особи (ідентифікаційний номер), у тому числі і нерезидента. Якщо ваш працівник відмовився від його отримання і має відмітку в паспорті про те, що він має право здійснювати будь-які платежі за серією і номером паспорта, то в цій графі наводите його паспортні дані в такому форматі: БКNNXXXXXX, де «БК» — константа, яка вказує на реєстрацію за паспортними даними, «NN» — дві українські букви серії паспорта (верхній регістр), «XXXXXX» — шість цифр номера паспорта (з провідними нулями).

Важливо! Не можна вказувати в гр. 9 дані паспортів нерезидента, як це було дозволено раніше пенсійним і міндоходівськими порядками. Попередьте нерезидента про необхідність отримати такий номер. Тим більше що без нього ви також не зможете відобразити дохід нерезидента в Податковому розрахунку за формою № 1ДФ.

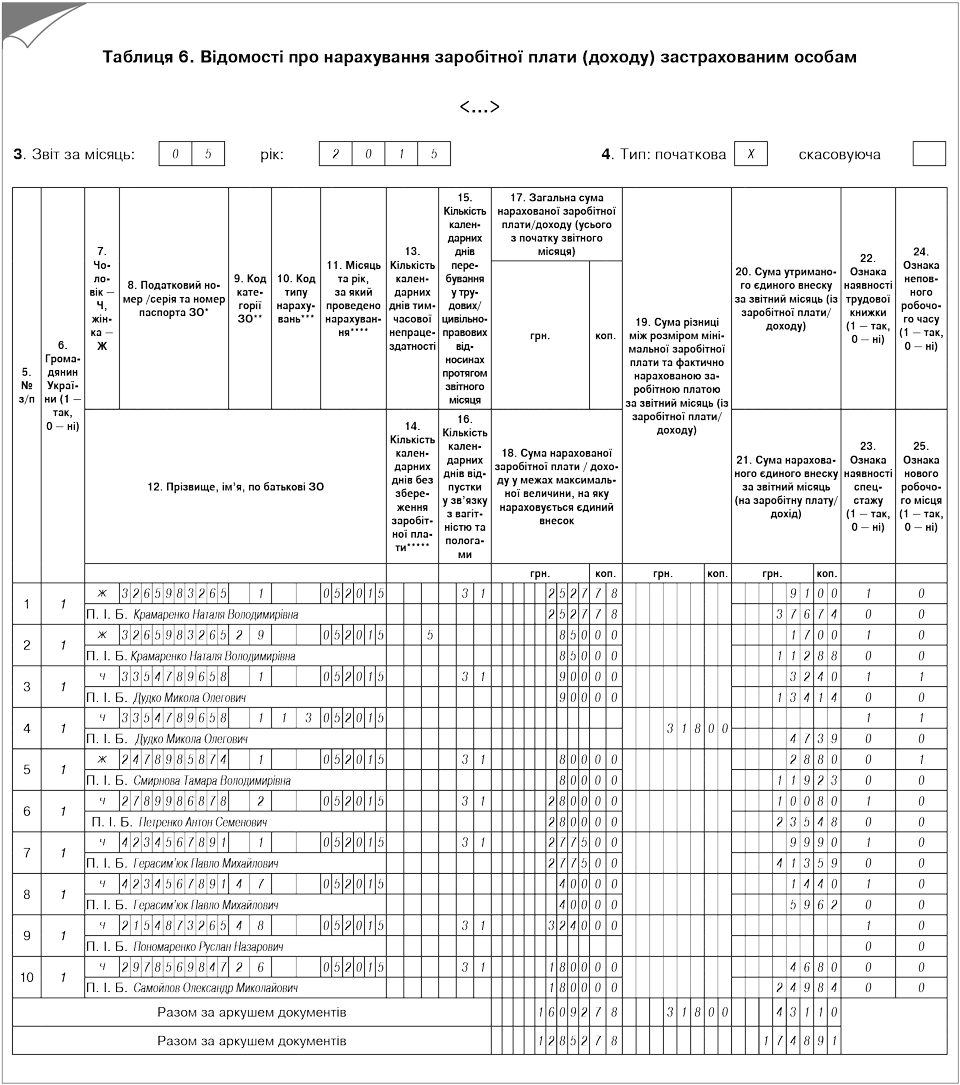

Таблиця 6 Звіту за формою № Д4

Традиційно перезатвердження Звіту за формою № Д4 супроводжується збільшенням кількості граф у таблиці 6. Не стало винятком «перезавантаження» ЄСВ-звітності «а-ля Мінфін». Що ще контролюючі органи хочуть дізнатися з таблиці 6? Розбираємося!

Таблиця 6 потрібна для формування щодо кожної застрахованої особи відомостей про суми нарахованих їй у звітному місяці видів доходів, які включаються у базу стягнення ЄСВ. Ці відомості формують з урахуванням кодів категорій застрахованих осіб (далі — код КЗО), наведених у додатку 2 до Порядку № 435.

Важливо! Перелік кодів КЗО доповнився трьома новими кодами 47, 48 і 49.

Починаючи зі Звіту з ЄСВ за травень 2015 року відображайте з кодом КЗО 47 середню зарплату, нараховану мобілізованим працівникам, якщо не плануєте отримувати компенсацію з бюджету. З такої зарплати стягуйте ЄСВ в загальному порядку (див. приклад на с. 43).

Під кодом КЗО 48 контролюючі органи хочуть бачити зарплату мобілізованих, витрати на виплату якої компенсуватимуться з бюджету (ви подали документи на отримання компенсації з бюджету).

З кодом КЗО 49 окремим рядком показуйте дні відпустки без збереження заробітної плати, наданої на підставі п. 18 ч. 1 ст. 25 Закону про відпустки працівникам на період проведення АТО у відповідному населеному пункті.

Зверніть увагу: на одного працівника в таблиці 6 може бути заповнено декілька рядків, якщо у звітному місяці йому були нараховані (п. 9 разд. IV Порядку № 435):

1) різні види виплат, яким відповідають різні види КЗО;

2) виплати за:

• поточні і майбутні періоди (відпускні, допомога по вагітності та пологах);

• минулі періоди (лікарняні, допомога по вагітності та пологах, зарплата (дохід) за виконану роботу (надані послуги), термін виконання яких перевищує календарний місяць, а також виплати за відпрацьований час після звільнення з роботи або згідно з рішенням суду (середня зарплата за вимушений прогул));

• минулі періоди, які необхідно відкоригувати (код типу нарахувань 2-12 в гр. 10);

3) зарплата відповідно до Закону № 1977. Щомісячні суми нарахованої зарплати відображають окремим рядком (рядками), вказуючи в гр. 23 ознаку наявності підстави для обчислення спецстажу. Відомості про зарплату або винагороду, нараховані цьому ж працівникові за роботу на посадах, які не відносяться до науково-технічних, відображають окремим рядком.

Крім того, на одного працівника може бути заповнено декілька рядків, якщо на підставі пп. 5 і 6 ч. 8 Закону про ЄСВ проводилося донарахування ЄСВ до МЗП, у ситуації, коли база стягнення ЄСВ менша за МЗП. Різницю між МЗП і фактичною базою стягнення ЄСВ показуєте окремим рядком з новим кодом типу нарахувань 13. Річ у тому, що починаючи зі Звіту за травень 2015 року в таблиці 6 необхідно показувати не лише суми утриманого ЄСВ, але і ЄСВ, нарахованого на базу стягнення ЄСВ. Зауважимо, що у 2015 році розмір МЗП складає: в січні — листопаді — 1218 грн., у грудні — 1378 грн.

А тепер переходимо до обіцяного: до нових граф у таблиці 6 Звіту за формою № Д4 (див. таблицю нижче).

Нові графи таблиці 6 Звіту за формою № Д4

Номер графи | Пояснення щодо заповнення |

Графа 19 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати / доходу)» | Заповнюєте щодо працівників, стосовно яких виконували вимогу зі сплати ЄСВ з МЗП. У цій графі вказуєте різницю між МЗП і фактично нарахованим «трудовим» доходом за конкретний місяць, зазначеним у графі 18. Причому для відображення такої різниці формуйте щодо працівника окремий рядок з кодом типу нарахувань — 13. Виходить, що на працівника, щодо якого «дотягували» дохід до МЗП, будуть зроблені як мінімум два рядки. У першому покажете фактично нараховану зарплату, у другому з кодом типу нарахувань 13 — різницю між МЗП і фактичним «трудовим» доходом |

Графа 21 «Сума нарахованого єдиного внеску за звітний місяць (на заробітну плату / дохід)» | Вказуєте суму ЄСВ, нарахованого на конкретний вид доходу, що увійшов до бази стягнення ЄСВ. Цей реквізит в таблиці 6 новий. Його поява пов’язана з тим, що з 01.01.15 р. ЄСВ необхідно нараховувати на суму доходу кожної застрахованої особи |

Графа 24 «Ознака неповного робочого часу (1 — так, 0 — ні)» | Трудове законодавство допускає можливість встановлення неповного робочого часу шляхом: • зменшення тривалості щоденної роботи (неповний робочий день); • зменшення кількості днів роботи (неповний робочий тиждень); • одночасного зменшення кількості годин роботи впродовж робочого дня і кількості днів роботи (поєднання неповного робочого дня і неповного робочого тижня). Якщо працівник був прийнятий на неповний робочий час, проставляєте «1», у зворотній ситуації — «0». При заповненні графи врахуйте, що робота за сумісництвом є різновидом роботи на умовах неповного робочого часу (див. лист Мінпраці від 03.03.08 р. № 42/13/133-08) |

Звіт за формою № Д7: все без змін

Звіт за формою № Д7 роботодавці подають лише у разі настання нещасного випадку на виробництві або виявлення у працівника хронічного профзахворювання. Нічого нового до порядку заповнення та подання такого Звіту розробники не внесли.

Як і раніше, Звіт потрібно сформувати й подати до органу ДПІ протягом 5 робочих днів після дати складання акта про нещасний випадок, пов’язаний з виробництвом, або з дати складання акта розслідування причин виникнення хронічного професійного захворювання.

Сам Звіт складається з титульного аркуша і табличної частини, у якій зазначають відомості, необхідні для розрахунку допомог, виплата яких здійснюється в таких випадках за рахунок коштів Фонду соцстрахування.

Важливо! На кожного працівника, з яким стався нещасний випадок або щодо якого встановлено факт професійного захворювання, має бути заповнена окрема таблиця Звіту.

Практикум із заповнення Звіту за формою № Д4

Тепер переходимо від теорії до практики. Саме вона допомагає закріпити отримані знання.

Приклад. Підприємство виконало необхідні умови і застосовує до ставки ЄСВ у частині нарахувань (37,26 % на цьому підприємстві) понижуючий коефіцієнт у розмірі 0,4. Відомості про працівників підприємства і нараховану їм зарплату за травень:

• Крамаренко Н. В. (3265983265) працює на підприємстві за основним місцем роботи. З 18 по 22 травня була на лікарняному (що підтверджується належним чином оформленим лікарняним листком). За травень 2015 року працівниці нараховані зарплата в сумі 2527,78 грн. і лікарняні в сумі — 850 грн. ЄСВ із зарплати в частині нарахувань — 376,74 грн. (2527,78 грн. х 37,26 % х 0,4), у частині утримань — 91,00 грн. (2527,78 грн. х 3,6 %). ЄСВ з лікарняних у частині нарахувань — 112,88 грн. (850 грн.х 33,2 % х 0,4); у частині утримань — 17,00 грн. (850 грн. х 2 %);

• Дудко М. О. (3354789658) працює за основним місцем роботи (неповний робочий день). Нарахована зарплата за травень — 900 грн. ЄСВ у частині нарахувань — 181,53 грн. (1218 грн. х 37,26 % х 0,4), у частині утримань — 32,40 грн. (900 грн. х 3,6 %);

• Смирнова Т. В. (2478985874) працює за сумісництвом. Нарахована зарплата за травень — 800 грн. ЄСВ у частині нарахувань — 119,23 грн. (800 грн. х 37,26 % х 0,4), у частині утримань — 28,80 грн. (800 грн. х 3,6 %);

• Петренко А. С. (2789986878) працює за основним місцем роботи, інвалід ІІ групи. Нарахована в травні зарплата — 2800 грн. ЄСВ у частині нарахувань — 235,48 грн. (2800 грн. х 8,41 %), у частині утримань — 100,80 грн. (2800 грн. х 3,6 %);

• Герасим’юк П. М. (4234567891) демобілізований 07.05.15 р. і з 13.05.15 р. став до виконання своїх посадових обов’язків. Середньоденний заробіток, за яким оплачували весь період мобілізації, — 200 грн. Середній заробіток за дні травня становить 400 грн. (підприємство не отримує компенсацію з бюджету). ЄСВ у частині нарахувань — 59,62 грн. (400 грн. х 37,26 % х 0,4), у частині утримань — 14,40 грн. (400 грн. х 3,6 %). Зарплата за відпрацьовані дні травня становить 2775 грн. ЄСВ у частині нарахувань — 413,59 грн. (2775 грн. х 37,26 % х 0,4), у частині утримань — 99,90 грн. (2775 грн. х 3,6 %);

• Пономаренко Р. Н. (2154873265) нараховано середній заробіток за період військової служби за призовом у зв’язку з мобілізацією, що підлягає компенсації, у розмірі 3240 грн. ЄСВ не нараховується згідно з ч. 7 ст. 7 Закону про ЄСВ.

Крім того, нараховано і виплачено винагороду за договором підряду Самойлову О. М. (2978569847) у сумі 1800 грн. ЄСВ у частині нарахувань 249,84 грн. (1800 грн. х 34,7 % х 0,4), у частині утримань 46,80 грн. (1800 грн. х 2,6 %). Роботи виконувалися з 1 по 31 травня 2015 року.

Зауважте: про те, що підприємство застосовує понижуючий коефіцієнт, потрібно зробити позначку в реквізиті 17 шапки таблиці 1 Звіту за формою № Д4. Розмір понижуючого коефіцієнта наводите в реквізиті 18 з трьома знаками після коми (у нашому випадку — 0,400). Нагадуємо: понижуючий коефіцієнт не застосовується до ставки ЄСВ, встановленої для інвалідів (8,41 %). А от при нарахуванні ЄСВ на зарплату сумісника, а також на винагороду за ЦПД понижуючий коефіцієнт застосовується. Не забувайте, що для сумісника базу обкладення ЄСВ дотягувати до МЗП не потрібно.

Документи та скорочення Теми тижня

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон № 1977 — Закон України «Про наукову і науково-технічну діяльність» від 13.12.91 р. № 1977-XII.

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.15 р. № 435.

ЦПД — цивільно-правовий договір.

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн.) |

1 | 2 | 3 |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 16092,78 |

1.1 | сума нарахованої заробітної плати | 13442,78 |

1.2 | сума винагород за договорами цивільно-правового характеру | 1800,00 |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | 850,00 |

<…> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 13170,78 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 10202,78 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 7402,78 |

<…> | ||

2.1.4 | підприємствами, установами і організаціями працюючим інвалідам (8,41 %) | 2800,00 |

<…> | ||

2.2 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 2.2.1 + р. 2.2.2 + р. 2.2.3) | 1800,00 |

2.2.1 | Сума винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, 34,7 % | 1800,00 |

<…> | ||

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + р. 2.3.3 + р. 2.3.4) | 850,00 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 850,00 |

<…> | ||

2.5 | Додаткова база нарахування єдиного внеску, усього (р. 2.5.1 + р. 2.5.2 + р. 2.5.3 + р. 2.5.4 + р. 2.5.5) | 318,00 |

2.5.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | 318,00 |

<…> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 1748,91 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 1338,80 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 % — 49,7 %) х коефіцієнт) | 1103,32 |

<…> | ||

3.1.4 | на суми заробітної плати, нарахованої підприємствами, установами і організаціями працюючим інвалідам (р. 2.1.4 х 8,41 %) | 235,48 |

<…> | ||

3.2 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами, усього (р. 3.2.1 + р. 3.2.2 + р. 3.2.3) | 249,84 |

3.2.1 | на суми винагород за виконані роботи (надані послуги) за цивільно-правовими договорами (р. 2.2.1 х 34,7 % х коефіцієнт) | 249,84 |

<…> | ||

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 112,88 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 112,88 |

<…> | ||

3.5 | на суми додаткової бази нарахування єдиного внеску (р. 3.5.1 + р. 3.5.2 + р. 3.5.3 + р. 3.5.4 + р. 3.5.5) | 47,39 |

3.5.1 | на суми різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати роботодавцями відповідно до класу професійного ризику виробництва (р. 2.5.1 х (36,76 % — 49,7 %)) | 47,39 |

<…> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | 12852,78 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | 10202,78 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | 10202,78 |

<…> | ||

4.2 | Сума винагород за виконану роботу (надані послуги) за цивільно-правовими договорами (2,6 %) (відповідає значенню р. 2.2) | 1800,00 |

4.3 | Сума допомоги по тимчасовій непрацездатності (2 %) | 850,00 |

<…> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | 431,10 |

5.1 | р. 4.1.1 х 3,6 % | 367,30 |

<…> | ||

5.4 | р. 4.2 х 2,6 % | 46,80 |

5.5 | р. 4.3 х 2 % | 17,00 |

<…> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, всього (р. 3 + р. 5 + р. 6 - р. 7) в тому числі | 2180,01 |

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | 1150,71 |

<…> | ||

8.4 | р. 3.1.4 + р. 3.3.2 + р. 3.4.2 + р. 6.1.4 - р. 7.1.4 (8,41 %) | 235,48 |

<…> | ||

8.7 | р. 3.2.1 + р. 6.1.7 + р. 6.1.12 - р. 7.1.7 - р. 7.1.12 (34,7 %) | 249,84 |

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - р. 7.1.13 (33,2 %) | 112,88 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | 367,30 |

<…> | ||

8.12 | р. 5.4 + р. 6.3.4 - р. 7.3.4 (2,6 %) | 46,80 |

8.13 | р. 5.5 + р. 5.6 + р. 6.3.5 - р. 7.3.5 (2 %) | 17,00 |

Рис. 1. Фрагмент таблиці 1 Звіту з ЄСВ за формою № Д4 за травень 2015 року

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ за формою № Д4 за травень 2015 року