Придбаваємо РРО

Ринок касових апаратів сьогодні багатий на всілякі моделі та модифікації, які відрізняються технічними характеристиками та виконуваними функціями. Тому суб’єкту господарювання не буде важко підібрати апарат, який підійде йому найбільше. Єдине, що потрібно мати на увазі, — це фінансові можливості, спосіб торгівлі (стаціонарний чи пересувний), чи включено модель до Держреєстру (див. табл. 1 і 2).

Таблиця 1. Як вибрати РРО

Крок 1. Визначаємо, який потрібен РРО: стаціонарний чи портативний | Якщо ви плануєте торгувати у приміщенні, то потрібно вибрати стаціонарний РРО, який підійде саме вам. А якщо торгівля відбувається не у стаціонарному приміщенні, наприклад, товари доставляє кур’єр, то вам підійде лише портативний РРО |

Крок 2. З’ясовуємо, чи відповідає вибрана модель основним вимогам до РРО | Законодавець висуває низку вимог, яким має відповідати РРО, що використовується. Основні вимоги до РРО, що використовується, такі: 1) модель має бути включена до Державного реєстру РРО (далі — Держреєстр) (детальніше див. далі); 2) модель РРО повинна забезпечувати передачу контрольно-звітної інформації до органу ДФСУ в електронному вигляді; 3) модель РРО має відповідати встановленим фіскальним і технічним вимогам; 4) вибрана модель РРО повинна відповідати сфері, де її використовуватимуть; 5) не минув строк служби РРО |

Таблиця 2. Як перевірити наявність моделі РРО в Держреєстрі

Запитання | Відповідь |

Що є Держреєстром? | Це перелік моделей РРО та їх модифікацій, які (ст. 2 Закону про РРО): • мають підтвердження відповідності вимогам чинних державних технічних регламентів і стандартів згідно із Законом № 2406; • відповідають вимогам нормативних актів України; • дозволені для застосування у відповідній сфері |

З чого складається Держреєстр? | У ньому ви знайдете два розділи: у першому зазначені моделі РРО, дозволені до первинної реєстрації в органах ДФСУ. У другому — моделі, які реєструвати заборонено. РРО з розділу II можна використовувати, якщо вони були зареєстровані до того, як перемістилися з розділу I до розділу II Держреєстру. Але лише доти, доки вони не будуть виключені із розділу II. Зареєструвати РРО, не зазначений у розділі I чинного Держреєстру, не можна (п. 2 розд. II Порядку № 417-1) |

Яку інформацію можна знайти в Держреєстрі? | До нього внесені такі відомості про моделі та їх модифікації: • назва; • версія внутрішнього програмного забезпечення; • найменування та місцезнаходження заявника і виробника; • строк первинної реєстрації в органах ДФСУ; • дата та номер рішення про включення до Держреєстру; • сфера застосування. На сьогодні діє Держреєстр, затверджений наказом ДФСУ від 27.04.15 р. № 302. Знайти його можна за посиланням http://sfs.gov.ua/ dovidniki—reestri—perelik/ reestri/ 94957.html (наш коментар до нової «версії» Держреєстру див. у «БТ», 2015, № 18-19, с. 6) |

Що робити, якщо РРО був включений до Держреєстру, але потім став заборонений до використання? | Держреєстр досить часто оновлюється. І може статися так, що з нового Держреєстру був виключений РРО, який використовується вами (його немає ні в розділі I, ні в розділі II), тобто став забороненим до використання. Доведеться замінити застарілий РРО на інший, дозволений до первинної реєстрації апарат. Якщо ви цього не зробите — можливі штрафи |

Що є строком первинної реєстрації моделі в ДФСУ? | У графі 6 розділу I таблиці Держреєстру зазначений строк первинної реєстрації моделі в ДФСУ. Це граничний строк, до закінчення якого приймаються до реєстрації нові РРО, які ще не були в експлуатації. У новому Держреєстрі він може бути продовжений. Якщо ж цього не відбудеться, після завершення зазначеного строку відповідна модель РРО переміститься до розділу II Держреєстру або ж буде зовсім виключена з нього. В обох випадках зареєструвати її в органах ДФСУ буде неможливо |

Як вибрати РРО, який здатний передавати контрольно-звітну інформацію в електронному вигляді? | Згідно з п. 7 ст. 3 Закону про РРО суб’єкти господарювання, які використовують РРО (крім електронних таксометрів, автоматів з продажу товарів (послуг) і РРО для купівлі-продажу інвалюти)*, зобов’язані подавати електронні копії розрахункових документів і фіскальних звітних чеків РРО до органів ДФСУ дротовими або бездротовими каналами зв’язку. Таким чином, РРО повинен забезпечити виконання цих функцій. Щоб не вскочити в халепу, потрібно орієнтуватися виключно на чинний Держреєстр. У ньому зазначені лише ті моделі, які здатні передавати контрольно-звітну інформацію до ДФСУ в електронному вигляді. Якщо ви придбаєте РРО, який не здатний цього робити (не зазначений в Держреєстрі), орган ДФСУ його просто не зареєструє |

Як вибрати модель, яка б відповідала сфері її використання? | Дійсно, не всі моделі, наведені в Держреєстрі, підійдуть для використання в тій сфері діяльності, яку провадить ваше підприємство. Однак не слід перейматися: Держреєстр сам підкаже, в якій сфері можна використовувати кожну модель РРО (графа 8 таблиці Держреєстру). Більшість із них одночасно придатні для торгівлі, громадського харчування та сфери послуг. Окремою групою «Спеціалізовані електронні контрольно-касові апарати для автозаправних станцій (АЗС)» йдуть РРО, які, крім торгівлі, громадського харчування та сфери послуг, можна використовувати і на автозаправних станціях. Є в Держреєстрі також апарати, призначені для вужчої сфери застосування (наприклад, РРО моделі СПЕККА-00 можна застосовувати лише у сфері послуг). Якщо суб’єкт господарювання використовує РРО у сфері, що йому не відповідає, документи, які видаються таким РРО, не вважаються розрахунковими (п. 2.1 Положення № 614). Тому будьте вкрай уважні при виборі моделі РРО |

Як визначається строк служби РРО? | Строк служби РРО встановлює виробник. Це строк, протягом якого виробник (постачальник) гарантує працездатність РРО, у тому числі комплектуючих виробів і його складових частин, збереження інформації у фіскальній пам’яті за умови дотримання користувачем вимог експлуатаційних документів (п. 3 розд. I Порядку № 417-1). Якщо такий строк виробником (постачальником) не встановлений, він складатиме 7 років з моменту введення РРО в експлуатацію, але не більше 9 років з дати його випуску (роз’яснення в категорії 109.11 ЗIР ДФСУ). Крім того, такий самий строк служби необхідно застосовувати і в разі, коли строк служби, установлений виробником (постачальником), перевищує 9 років (роз’яснення в категорії 109.11 ЗIР ДФСУ). Передбачається, що після закінчення 9-річного строку служби підвищується ризик виходу РРО з ладу і, відповідно, втрати інформації, що міститься у фіскальній пам’яті такого апарату. Тому використовувати РРО довше ніж 9 років з дати його випуску не можна. Після закінчення строку служби РРО його реєстрація скасовується. Усе це потрібно мати на увазі, придбаваючи вживані апарати |

* Ці апарати мають передавати органам ДФСУ дротовими або бездротовими каналами зв’язку лише інформацію про обсяг розрахункових операцій.

Передача контрольно-звітної інформації

З 01.01.15 р. усі РРО (крім електронних таксометрів, автоматів з продажу товарів (послуг) і РРО для інвалюти) мають забезпечувати передачу податківцям електронних копій розрахункових документів і фіскальних звітних чеків, що містяться на контрольній стрічці. Більше того, з цієї дати первинній реєстрації підлягають лише ті РРО, які створюють контрольну стрічку в електронному вигляді (а також електронні таксометри, торговельні автомати, РРО для інвалюти).

Зверніть увагу: передача інформації про роботу РРО в електронному вигляді відбувається без участі суб’єкта господарювання. Усі операції сучасний касовий апарат здійснює самостійно.

Для того щоб РРО самостійно звітував щодо проведених на ньому розрахунків, потрібно не лише легалізувати свій РРО (зареєструвати), а й підключити РРО (його модем) через Інтернет до еквайєра (звісно, на підставі укладеного зі своїм провайдером договору).

Спрощено надання органам ДФСУ контрольно-звітної інформації в електронному вигляді виглядає так:

1. Передачу чергової порції звітної інформації ініціює сам РРО.

2. Набір даних засобами модуля безпеки SAM захищається від підміни, модифікації та перегляду.

3. Модем забезпечує з’єднання РРО з еквайєром і передає захищений набір даних.

4. Еквайєр після необхідних перевірок передає інформацію до системи обліку даних РРО (далі — СОД). Інформація зберігається в базі даних еквайєра до отримання підтвердження від СОД про успішне приймання даних.

5. Еквайєр направляє РРО (або модему) підтвердження про отримання та успішне збереження набору даних.

6. РРО приймає підтвердження та зберігає його.

7. Якщо процес передачі успішно завершений, то в СОД формується набір команд, які передаються усім ланцюжком назад на РРО (модем).

При виникненні збою на будь-якій ділянці шляху «скривджений» елемент системи, який не отримав достовірну порцію звітної інформації (наприклад, еквайєр), дає команду попередньому елементу повторити операцію — аж до її успішного завершення. РРО забезпечує індикацію стану процесу передачі. Якщо в певний момент передача неможлива через завантаженість каналу, система обере для цього інший час.

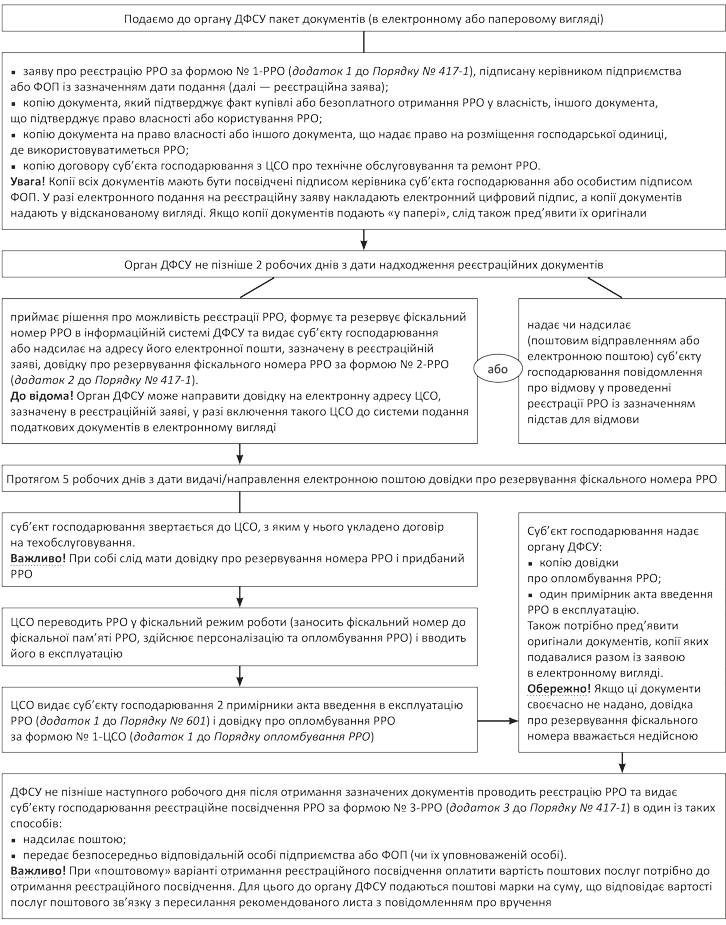

Реєструємо РРО

Перше, що потрібно зробити після придбання РРО, — укласти договір з центром сервісного обслуговування (далі — ЦСО). Без цього поставити РРО на облік ви не зможете. ЦСО — це суб’єкт господарювання, який за договором з постачальником надає послуги з уведення в експлуатацію, технічного обслуговування, гарантійного та післягарантійного ремонту РРО. Він стане вашим помічником на багато років, тому поставтеся до його вибору відповідально. Пам’ятайте: укладати договір слід лише з тим ЦСО, що входить до переліку ЦСО, які уклали з виробником (постачальником) РРО договір про технічне обслуговування та ремонт відповідної моделі РРО. Такий перелік суб’єкт господарювання отримує під час придбання РРО від продавця.

Загальний порядок дій, які потрібно вчинити при реєстрації РРО, наведемо на схемі (див. на с. 26).

Загальний порядок реєстрації РРО

Документи Шпаргалки бухгалтера

Закон № 2406 — Закон України «Про підтвердження відповідності» від 17.05.01 р. № 2406-III.

Порядок № 417-1 — Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затверджений наказом Міністерства доходів і зборів України від 28.08.2013 р. № 417.

Положення № 614 — Положення про форму та зміст розрахункових документів, затверджене наказом Державної податкової адміністрації України від 01.12.2000 р. № 614.

Порядок № 601 — Порядок технічного обслуговування і ремонту реєстраторів розрахункових операцій, затверджений постановою Кабінету Міністрів України від 12.05.2004 р. № 601.

Порядок опломбування РРО — Порядок опломбування реєстраторів розрахункових операцій, затверджений наказом Міністерства доходів і зборів України від 28.08.2013 р. № 417.