Коли збільшили РЛ

При заповненні декларації з ПДВ за лютий суб’єктам господарювання було надано право віднести ВЗ, яке виникло до 01.02.15 р.:

• в рахунок зменшення нарахованих податкових зобов’язань за лютий (у межах значення ряд. 18 цієї декларації). Таке ВЗ вписували до ряд 20.1;

• решту «старого» ВЗ платник ПДВ міг спрямувати на збільшення РЛ та ПК, заявити до бюджетного відшкодування або почекати до «кращих часів».

Як свідчить практика, більшість платників ПДВ невикористані залишки «старого» ВЗ у лютневій декларації спрямували на збільшення РЛ, щоб мати можливість включити ці суми до ПК. Для цього, як ви пам’ятаєте, у шапці додатка Д2 до лютневої декларації слід було заповнити рядок «а» (про це ми розповідали у «БТ», 2015, № 11, с. 11).

Задекларувавши такі наміри, платник ПДВ не міг відразу включити ці суми ВЗ до ПК. Податківці спочатку робили камеральну перевірку ПДВ-декларації (у нашому випадку за лютий), а потім мали збільшити РЛ (новий п. 91 Порядку № 569 // «БТ», 2015, № 11, с. 6). Лише після таких маніпуляцій податківців платник ПДВ мав право включити «старе» ВЗ до ПК — в тому періоді, в якому відбулося збільшення РЛ.

Нагадаємо. Декларацію за лютий подавали не пізніше 20.03.15 р., а податківці мали прокамералити її протягом 30 днів — до 20.04.15 р. (п. 200.10 ПКУ). А тут була певна лотерея. Якщо вони це зробили до кінця березня, відповідно і збільшили РЛ у березні, то суму «старого» ВЗ потрібно відобразити в декларації за березень. Якщо ж таке збільшення відбулося у квітні, то включати ВЗ довелося б тільки у квітневу декларацію.

Про те, як отримати інформацію про збільшення РЛ, ви напевно вже знаєте, адже прочитали нашу статтю у «БТ», 2015, № 15, с. 12. Так от, якщо на початку квітня ви відправили Запит до ДФСУ (за формою J1301301), то у Витягу (за формою J1401301) не було даних про збільшення РЛ. Враховуючи те, що інформація в СЕА оновлюється в режимі on-line, не було жодних підстав ще раз «заглядати» до СЕА. А тому ще задовго до дня заповнення декларації за березень практично всі платники ПДВ вже мали знати, враховувати «старе» ВЗ у складі ПК чи ні. Такий розвиток подій мав бути доволі логічним.

Насправді ж, виявилося взагалі по-іншому. Збільшення РЛ відбувалося не на дату закінчення камеральної перевірки, а на 31.03.15 р. без жодної прив’язки до того, коли саме була здійснена ця перевірка (цього дня чи в наступні в межах виділеного їм терміну на її проведення). Отже, фактично РЛ вам могли збільшити заднім числом.

До чого призвела «доброта» податківців

Платники ПДВ, які на момент подання декларації за березень навіть не здогадувались, що податківці їм збільшать РЛ на 31.03.15 р., не включили такі суми до ряд. 20.2. А це, як ви розумієте, призвело до помилки, внаслідок якої:

• завищено розмір податкових зобов’язань до сплати (ряд. 25.1);

• занижено суму ВЗ, що зараховується до складу ПК наступного звітного (податкового) періоду (ряд. 24).

Щоб виправити ці помилки, вам слід подати УР. Про загальні правила виправлення помилок у ПДВ-звітності ви можете довідатися у «БТ», 2015, № 14, с. 20 та № 15, с. 19. Але перед тим як переходити до механізму виправлення, поговоримо про те, як краще подати УР. Якщо помилка призвела лише до переплати (завищено показник ряд. 25.1), то спосіб подання такого УР (як самостійний документ чи як додаток до декларації) ролі не відіграє. А от коли занижено показник ряд. 24, то від того, як саме буде виправлятися помилка, залежатиме, коли ви скористаєтесь неврахованою частиною «старого» ВЗ:

• подаєте УР як самостійний документ, то суму «старого» ВЗ ви зможете включити лише в тому періоді, в якому подасте такий УР. Наприклад, подавши УР-документ у травні — збільшите ПК травня.

• подаєте УР як додаток до декларації, то «старе» ВЗ ви зможете включити у декларацію, з якою подаєте такий УР. Про те, що саме так слід зараховувати суму, відображену в гр. 6 ряд. 24 УР, стверджують податківці у листі від 06.03.15 р. № 7796/7/99-99-19-03-02-17 (див. «БТ», 2015, № 11, с. 8).

Звертаємо увагу! Серед платників ПДВ «блукає» інформація, що УР взагалі не можна подати як додаток до декларації. Однак це не так. Щоб подати УР як додаток до ПДВ-декларації, необхідно, щоб він входив до одного пакету електронних документів разом з іншими додатками. Такий УР-додаток не можна відправляти в окремому пакеті.

Виникла переплата

Якщо у вас відбувається лише коригування (зменшення) сформованої суми податку до сплати (ряд. 25.1), то виправити помилку буде взагалі просто. Справа в тому, що в цьому випадку дані УР взагалі не вплинуть на розмір розрахованого податку у наступних періодах. У цьому випадку виникає лише переплата з ПДВ в особовому рахунку, яку або можна повернути на поточний рахунок, або ця переплата 01.07.15 р. автоматично буде зарахована на збільшення РЛ.

Щоб заповнити УР у цьому випадку, вам слід:

• у гр. 4 продублювати всі показники з «помилкової» березневої ПДВ-декларації;

• до гр. 5 вписати правильні дані. А саме суму «старого» ВЗ, на яку збільшено РЛ, ви маєте вказати у ряд. 20.2 та 27. Як наслідок, зміняться показники ряд. 25.1 та 31;

• до гр. 6 — різницю між гр. 5 і гр. 4 з відповідним знаком.

У нашому випадку буде заповнено у гр. 6 УР ряд. 20.2 (збільшення РЛ), а тому вам слід подати додаток Д2. У ньому ви маєте показати збільшення значення гр. 7 та зменшення гр. 14 таблиці 1 на суму збільшеного РЛ. При цьому показники гр. 2 — 6 не потрібно заповнювати.

Зверніть увагу! Алгоритми контролю у програмному забезпеченні податківців («ОПЗ», «Єдине вікно») налаштовані таким чином, що показник рядка «а» додатка Д2 не може перевищувати показник гр. 14 таблиці 1. При виправленні помилки у гр. 14 буде вказано від’ємне значення, а рядок «а» не заповнений (система приймає його як 0). Тому камеральна перевірка додатка Д2 видає помилку. На цю помилку не звертайте увагу або відключіть режим автоматичної перевірки.

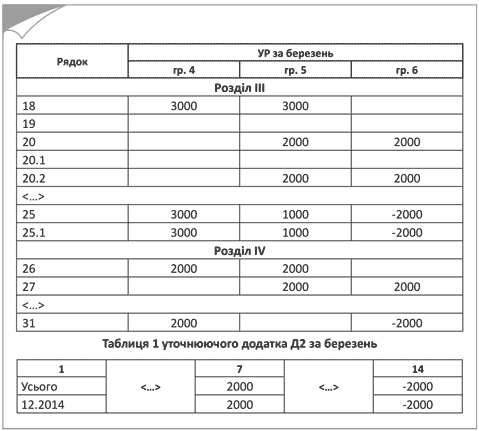

Приклад 1. Підприємство у декларації за березень відобразило суму податку до сплати у розмірі 3000 грн. Всю суму було сплачено до бюджету. Але як виявилося згодом, податківці 31.03.15 р. збільшили РЛ на 2000 грн.

У травні виправляємо таку помилку (див. рис. 1).

Рис. 1. Виправляємо помилку, яка призвела до переплати ПДВ

Після того як ви подали УР, по вашому особовому рахунку буде рахуватися переплата ПДВ. Цю суму ви можете:

• повернути з бюджету на поточний рахунок в установі банку;

• зарахувати в рахунок сплати іншого податку.

Щоб повернути такі суми, подайте податківцям відповідну заяву у довільній формі (п. 43.4 ПКУ і п. 5 Порядку № 882) У заяві зазначте напрям перерахування коштів, а при поверненні коштів вам на поточний рахунок вкажіть реквізити такого рахунку.

Контролюючий орган не пізніше ніж за 5 робочих днів до закінчення 20-денного строку з дня подання вами заяви має підготувати висновок про повернення коштів з відповідного бюджету та подати його до Держказначейства. На підставі такого висновку Держказначейство протягом 5 робочих днів має повернути вам надміру сплачені кошти (п. 43.5 ПКУ).

Занижено ВЗ

Якщо внаслідок помилки у декларації за березень занижено ВЗ, то перш за все потрібно дати відповідь на запитання: коли ви бажає скористатися збільшеним РЛ. Від цього, як ми сказали раніше, буде залежати спосіб подання УР.

Методика заповнення УР не залежатиме від способу його подання. Тому заповнюєте УР та уточнюючий додаток Д2 так само, як описано у попередньому розділі. Єдина відмінність — результат виправлення помилки буде відображений не в ряд. 25.1, а в ряд. 24 УР.

Це були тільки «квіточки», а тепер перейдемо до «ягідок». Адже збільшену суму ВЗ з УР потрібно перенести до декларації з ПДВ. Будьте уважні! Суму, на яку збільшено ВЗ (гр. 6 ряд. 24 УР), переносите до:

• ряд 20.1 декларації, з якою подаєте УР-додаток;

• ряд. 20.1 декларації, за звітний період, в якому подано УР як самостійний документ.

Такі суми слід відобразити в розділі IV декларації у ряд. 29 та в додатку Д2 у гр. 11 таблиці 1.

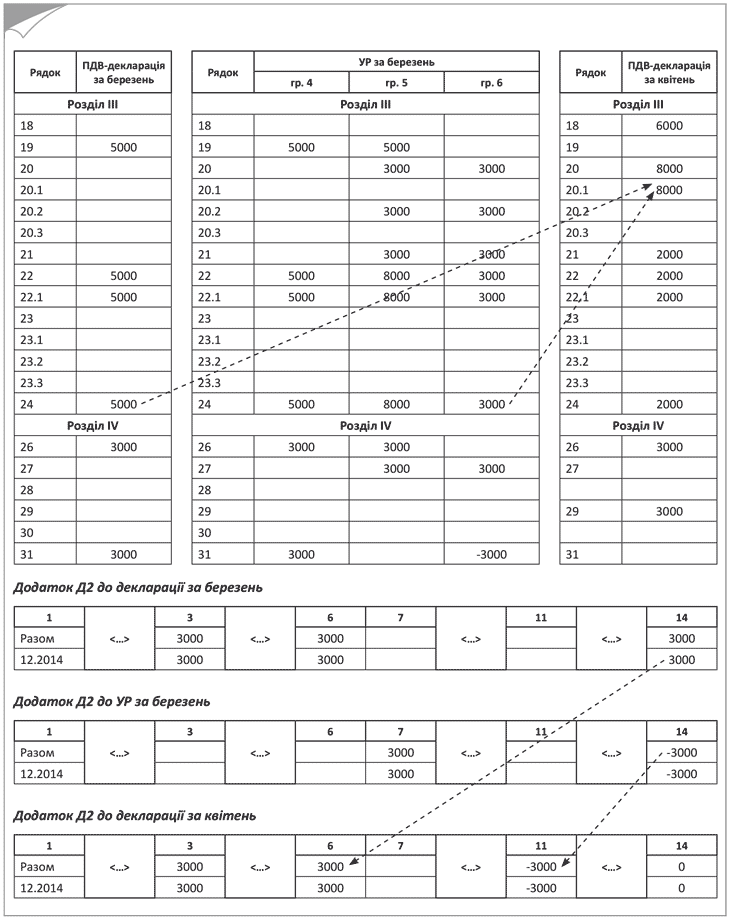

Приклад 2. Підприємство у декларації за березень отримало ВЗ у розмірі 5000 грн. Крім того, податківці 31.03.15 р. збільшили РЛ на 3000 грн. У підприємства за квітень позитивне значення зобов’язань і податкового кредиту становить 6000 грн. На момент подання декларації РЛ мав від’ємне значення (у спеціальному полі ряд. 22.1 вказано «0»).

УР подано як додаток до декларації за квітень (див. рис. 2 на с. 14).

Рис. 2. Приклад заповнення УР, поданого як додаток до декларації за квітень

Висновки

Якщо РЛ збільшено 31.03.15 р., а про це ви дізнались після подання декларації за березень, то слід подати УР.

Якщо помилка призвела до переплати, то спосіб подання УР (як самостійного документа чи як додатка до декларації за квітінь чи інший місяць) не буде мати значення.

Щоб включити суму «старого» ВЗ до ПК квітня, подайте УР як додаток до ПДВ-декларації за квітень.

Документи статті

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

Порядок № 882 — Порядок взаємодії територіальних органів Міністерства доходів і зборів України, місцевих фінансових органів та територіальних органів Державної казначейської служби України у процесі повернення платникам податків помилково та/або надмірно сплачених сум грошових зобов’язань, затверджений спільним наказом Міндоходів та Мінфіну від 30.12.13 р. № 882/1188.

ВЗ — від’ємне значення ПДВ.

ПК — податковий кредит.

РЛ — реєстраційний ліміт.

СЕА — система електронного адміністрування ПДВ.

УР — уточнюючий розрахунок.