«Сіль» запитання

Підприємствам, які «народилися» вже після запровадження звільнення від обов’язкового використання печатки (починаючи з листопада 2014 року), простіше користуватися цим звільненням. А ось тим, хто знайомий з печаткою не перший рік, — складніше. Здавалося б, усе просто: відмовилися від печатки і життя стало простішим. Однак де там. По-перше, процес відмови від печатки досить трудомісткий (про нього йтиметься далі). По-друге, перш ніж позбавлятися печатки, потрібно зважити всі «за» і «проти». І одна з найважливіших перешкод для прощання — недосконалість нормативної бази.

Закон № 1206 (див. «БТ», 2014, № 20, с. 4) підкоригував ст. 581 ГКУ таким чином, що госпсуб’єкти тепер можуть (але не зобов’язані) мати печатку. Одним махом необов’язковість печатки прописали і в інших кодексах та законах. Проте печатка в’їлася в таку кількість підзаконних актів, що їх коригують досі.

І тут виникає запитання: слухати кодекси та закони чи підзаконні акти?

Свою точку зору виклала Держслужба України з питань регуляторної політики та розвитку підприємництва (Держпідприємництво). У листі № 6255 знаходимо пряму вказівку виконувати всі норми чинних актів законодавства, зокрема, постанов КМУ (ст. 117 Конституції України). Більш ніж півроку після того Держпідприємництво вирішило нагадати, що свою позицію не змінює, та роз’яснило на своєму сайті питання «безпечаткового» способу життя. Тут знову ж таки зазначено: «усі норми чинних актів законодавства щодо використання печаток і штампів у документах кадрового діловодства, при оформленні податкових накладних тощо підлягають застосуванню». З печатками на податкових накладних проблем уже не існує, та про це далі. А як урегульовано питання пропечатування інших документів? Давайте розбиратися.

Печатка на документах

На договорах. За умов необов’язкової печатки сторони договору можуть письмово домовитися про обов’язкове скріплення договору печаткою. Це можна застерегти безпосередньо в самому договорі чи окремим документом, у тому числі шляхом обміну листами.

А що робити, якщо письмова домовленість обов’язково скріплювати договір печаткою є, а печатки фактично немає? Мін’юст вважає, що такий договір за бажанням можна оскаржити як неукладений (лист № 6820). А ось Держпідприємництво в листі № 6255 заспокоює: такий договір не можна ні визнати недійсним, ні розірвати в односторонньому порядку.

Від наявності/відсутності печатки на договорі жодним чином не залежить реальність правочину. Це випливає, зокрема, з листів ВАдСУ від 06.05.11 р. № 742/11/13-11, від 02.06.11 р. № 742/11/13-11, листа ДПСУ від 15.02.13 р. № 3848/7/10-1017/575. Детальніше про це читайте у «БТ», 2014, № 49, с. 45.

На звітності. Печатка як обов’язковий реквізит податкової декларації фігурує лише за її наявності (п. 48.3 ПКУ). Водночас багато форм податкової звітності все ще не позбавилися поля «М. П.», зокрема, такі «гіганти», як декларації з податку на прибуток, єдиного податку (для юрособи). А ось оновлені форми декларації з ПДВ і розрахунку за ф. № 1ДФ уже звільнилися від місця для печатки, у ЄСВ-звіті дописали «за наявності».

Стосовно проставляння печатки на підписаній фінансовій і статистичній звітності Мінфін і Держкомстат одностайно твердять: «Не потрібно!» (див. лист Мінфіну України від 22.02.10 р. № 31-34000-10-16/3801, лист Держкомстату України від 15.07.10 р. № 14/2-18/72).

На податкових накладних. У формі ПН, що є чинною на сьогодні, уже немає місця для печатки (поля «М. П.»). Та й питання щодо проставляння печатки на ПН зникло саме собою з 01.01.15 р. Саме з цієї дати всі ПН складаються в електронній формі, отже, і посвідчуються вони ЕЦП. При цьому електронний аналог печатки, як і раніше, є необхідним. Про це вказано і в п. 19 Порядку № 957. Водночас у профільному документі (див. п. 5 Порядку № 1246) зазначено, що ЕЦП печатки потрібно ставити за його наявності.

На первинних документах. Ні в Законі про бухоблік, ні в Положенні № 88 і вдень зі свічкою не знайдеш обов’язку скріплювати підписи посадової особи на первинному документі печаткою підприємства. У п. 2.5 Положення № 88 зазначено лише, що підпис на документі може бути скріплений печаткою. Проте до публічного оголошення про необов’язковість печатки існував практично загальноприйнятий підхід, згідно з яким підприємство зобов’язане було проставляти свою печатку на тих первинних документах, затверджена форма яких це передбачає (у формі є «М. П.»). Наприклад, прибутковий касовий ордер (форма № КО-1, додаток 2 до Положення № 637) і до сьогодні має місце для печатки.

Тому для тих, хто прислухається до думки Держпідприємництва, доведеться ставити печатку на відведеному для неї місці. До того ж головний аргумент Держпідприємництва такий: Закон № 1260 не зобов’язав міністерства та відомства привести свою нормативку у відповідність до цього Закону.

Водночас Мін’юст в листі № 6820 зазначав, що таку вимогу містить доручення Прем’єр-міністра України від 14.05.14 р. № 16779/1/1-14. І центральні органи виконавчої влади повільно, але упевнено виконують це доручення. Ключове слово «повільно»…

Один з молодців — Нацбанк. Як працювати з банками в умовах необов’язкової печатки, читайте далі.

Робота з банком

НБУ своєю постановою від 09.04.15 р. № 221 підкоригував деякі акти власного виробництва «під соусом» необов’язкової печатки (детальніше про це ви можете прочитати у «БТ», 2015, № 17, с. 6).

А в Інструкції про використання рахунків прописали дуже важливу норму: при відкритті рахунка банк зобов’язаний перевіряти зміст установчих документів юрособи з метою з’ясування наявності у неї печатки. Якщо в установчих документах «прописана» печатка, то відкривати, використовувати та закривати рахунки потрібно з її використанням.

Якщо ж ви за всіма правилами відмовилися від печатки, то потрібно подати до обслуговуючого банку нову картку зі зразками підписів, але без зразка відбитка печатки (додаток 2 до Інструкції про використання рахунків), посвідчену в установленому порядку. Таку рекомендацію НБУ надав у листі від 11.12.14 р. № 25-110/74213 («БТ», 2014, № 52, с. 6).

До речі, тією самою постановою № 211 Нацбанк виклав у новій редакції і картку підписів. Отже, тепер відбиток печатки можна ставити лише за її наявності — саме наш випадок.

Однак, як ми вказали, НБУ вніс «печаткові» поправки лише до деяких свої постанов. А ось, наприклад, Положення про касові операції залишилося в колишньому вигляді. Скріплювати печаткою потрібно касову книгу, прибутковий касовий ордер (форма КО-1), Розрахунок установлення ліміту залишку готівки в касі.

Отже, якщо керуватися позицією Держпідприємництва, то викидати печатку ще зарано. Однак якщо ви все ж таки готові скористатися законним правом і відмовитися від неї, то далі читайте, як це зробити.

Прощання з печаткою

Якщо в УД (статут або установчий договір) зазначено, що підприємство використовує у своїй діяльності печатку, то так тому й бути. Тобто, щоб позбавитися печатки, потрібно внести поправки до УД на підставі рішення (наприклад, протоколу загальних зборів акціонерів).

Зауважимо, що Держпідприємництво у зазначеній консультації на своєму сайті вказує: таке свавілля є доступним лише для приватних підприємств. Адже державні комерційні та казенні підприємства, що діють на підставі модельних статутів, повинні використовувати печатку (наказ Мінекономрозвитку України від 26.07.12 р. № 870).

Однак повернемося до «простих смертних» підприємств. Наприклад, у статуті вже після наявної згадки про печатку можна додати таке формулювання: «Загальні збори акціонерів можуть прийняти рішення про відмову від використання печатки у своїй діяльності». До переліку питань, які мають право вирішувати загальні збори акціонерів, не забудьте дописати: «прийняття рішення про відмову від використання та знищення печатки Товариства».

Зверніть увагу: печатку не можна буде просто покласти до шухляди — її потрібно буде «убити» фізично. Порядок знищення печатки дійсно законодавчо не врегульований. Тому таку процедуру потрібно врегулювати внутрішнім документом (призначити відповідальних осіб та розробити документи, що свідчать, як наслідок, про відсутність печатки).

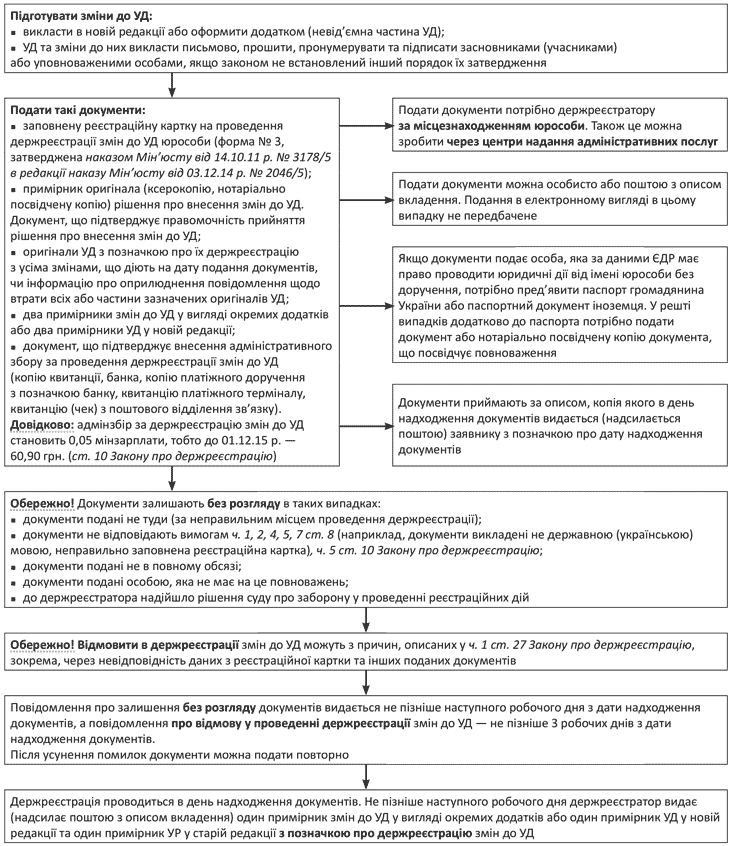

І не забудьте, що зміни до УД потрібно зареєструвати у держреєстратора. Порядок держреєстрації змін до УД прописаний у ст. 29 Закону про держреєстрацію.

Важливий момент: зміни до УД можна оформити або додатком, або новою редакцією всього документа. У разі відмови від печатки доцільніше та простіше обрати перший варіант — оформити зміни додатком, на титульному аркуші якого потрібно зробити позначку про те, що такий додаток є невід’ємною частиною установчих документів (ч. 5 ст. 8 Закону про держреєстрацію).

Алгоритм держреєстрації змін до УД ми розписали на схемі на с. 42.

Відмова від печатки: реєструємо зміни до установчих документів

Висновки

Право (замість обов’язку) мати печатку діє вже давно, однак поки що не набуло широкої популярності.

Багато нормативно-правових актів усе ще містять вимогу про посвідчення документів печаткою. На думку Держпідприємництва, ці вимоги потрібно виконувати.

Щоб повноцінно відмовитися від печатки, потрібно внести зміни до УД і зареєструвати їх у держреєстратора, а також знищити саму печатку.

Документи та скорочення статті

Закон № 1206 — Закон України «Про внесення змін до деяких законодавчих актів України щодо спрощення порядку відкриття бізнесу» від 15.04.14 р. № 1206-VII.

Закон про акціонерні товариства — Закон України «Про акціонерні товариства» від 17.09.08 р. № 514-VI.

Закон про держреєстрацію — Закон України «Про державну реєстрацію юридичних осіб і фізичних осіб — підприємців» від 15.04.03 р. № 755-IV.

Закон про бухоблік — Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Порядок № 1246 — Порядок ведення Єдиного реєстру податкових накладних, затверджений постановою КМУ від 29.12.10 р. № 1246.

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну України від 22.09.14 р. № 957.

Положення № 88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.

Положення про касові операції — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Інструкція про використання рахунків — Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затверджена постановою Правління НБУ від 12.11.03 р. № 492.

Лист № 6255 — лист Держпідприємництва України від 04.08.14 р. № 6255 // «БТ», 2014, № 46, с. 7.

Лист № 6820 — лист Мін’юсту України від 14.08.14 р. № 6820-0-4-14/8.1 // «БТ», 2014, № 46, с. 7.

УД — установчі документи.

ПН — податкова накладна.