Коли, куди та як

Закон № 1701* додав до переліку інформації в ЄДР відомості про КБВ (ч. 2 ст. 17 Закону № 755) і прописав перехідну норму: юрособи, зареєстровані до 25.11.14 р. (дня набуття чинності Законом № 1701), повинні подати держреєстратору відомості про свого КБВ, у тому числі КБВ їх засновника, якщо засновником є юрособа. На все про все 6 місяців з дня набуття чинності Законом № 1701. Отже, граничний строк — 25.05.15 р.

* Про нього ви можете прочитати у «БТ», 2014, № 44, с. 4 і с. 21.

На практиці це означає, що потрібно подати держреєстратору за місцезнаходженням реєстраційної справи реєстраційну картку за ф. № 4, затвердженою наказом Мін’юсту від 14.10.11 р. № 3178/5 (у свіжій редакції наказу Мін’юсту від 10.04.15 р. № 529/5). Зробити це можна особисто або поштовим відправленням з описом вкладення. Самі відомості про КБВ потрібно вписати на сторінці 4 картки за ф. № 4. Причому якщо КБВ більше одного, то заповнити потрібно по одній сторінці на кожного бенефіціара.

Підказка: наприкінці цієї сторінки потрібно поставити «галочку» в полі «Включено». Адже ви вперше подаєте ці відомості до ЄДР.

Хто повинен

Під обов’язок «розкрити карти» підпали всі підприємства, крім державних і комунальних: незалежно від типу (ТОВ, АТ, приватні унітарні підприємства тощо), а також розмірів (обсягу діяльності), і навіть підприємства, які простоюють.

Що стосується винятку з правила (ч. 1 ст. 641 ГКУ), то, імовірно, ідеться лише про унітарні державні та комунальні підприємств. А ось підприємства, у статутному капіталі яких є лише частка держави, на нашу думку, повинні повідомити про КБВ.

Безумовно, не зобов’язані розкривати бенефіціарів фізособи-підприємці, адже в ч. 1 ст. 641 ГКУ йдеться лише про підприємства.

А тепер давайте розберемося, про кого потрібно доповісти.

Кого потрібно «здати»

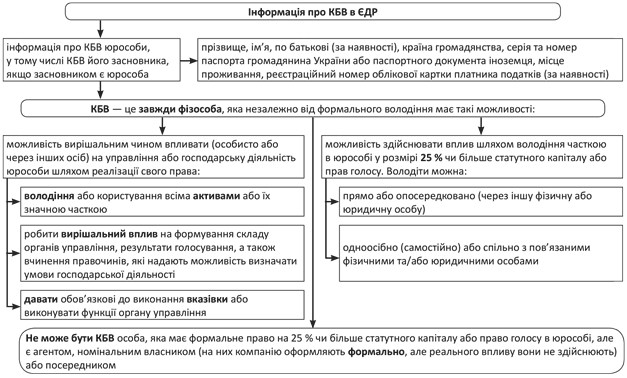

Визначення КБВ на сьогодні прописано в п. 20 ч. 1 ст. 1 Закону № 1702. Ми розшифрували його у вигляді схеми на с. 13.

Важливий момент: бенефіціар є завжди фізособою. Навіть якщо в підприємства засновником є юрособа, то у такого засновника є свої засновники (фізособи). Тому пройтися потрібно до кінця всім ланцюжком та усе ж таки знайти кінцеву точку — КБВ.

Наприклад, бенефіціаром є такі особи:

• фізособа, яка одноосібно є засновником ТОВ;

• обидві фізособи з часткою у статутному капіталі по 50 % або 45 % і 55 % (не менше 25 %);

• якщо засновників троє і їх частки у статутному капіталі складають, наприклад, 15 %, 30 % і 55 %, то КБВ є лише другий і третій, а перший — лише за умови, що він здійснює вплив у інший спосіб.

КБВ і відомості про них в ЄДР

А ось директор, члени правління або інших органів управління підприємством не будуть бенефіціарами, якщо вони є наймани-ми працівниками і не здійснюють вплив на діяльність підприємства у зазначених вище формах.

Важливо: навіть якщо єдиний засновник (декілька засновників) уже «засвічений» (зазначені) в ЄДР, то подати держреєстратору ф. № 4 все одно потрібно. Цим ви підтвердите таких осіб, як КБВ.

Водночас можливі ситуації, коли підприємство не має КБВ. Наприклад, якщо ТОВ має десять не пов’язаних між собою засновників, кожний з яких володіє часткою 10 %, і жоден з них не має вирішального впливу на діяльність ТОВ (прямо або опосередковано), то інформацію про КБВ таке підприємство не подає.

Як покарають за мовчання або обман

Якщо не подати держреєстратору відомості про КБВ, то керівника підприємства або особу, уповноважену діяти від імені юрособи (виконавчого органу) покарають штрафом від 5100 до 8500 грн. (ст. 16611 КпАП).

Є декілька нюансів:

1) відповідальності за подання недостовірних відомостей немає. Водночас пам’ятаєте про кримінальну відповідальність за подання держреєстратору документів, які містять завідомо неправдиві дані: штраф від 8500 до 17000 грн., або арешт на строк від 3 до 6 місяців, або обмеження волі на строк до 2 років (ст. 2051 Кримінального кодексу України).

Крім того, за помилки у відомостях можуть покарати юрособу, яка проходить первісну держреєстрацію, — можуть відмовити в держреєстрації (ч. 1 ст. 27 Закону № 755). А якщо не включити ці відомості до реєстраційної картки, то такі документи на держреєстрацію залишать без розгляду (ч. 11 с. 24 Закону № 755).

2) «звичайний» головний бухгалтер (не керівник) залишається убезпеченим;

3) накладають штрафи лише суди (ст. 221 КпАП).

Зверніть увагу! Відомості про бенефіціарів потрібні й суб’єктам первинного фінансового моніторингу, зокрема, банкам (ч. 2 ст. 5 Закону № 1702). Причому, якщо вони не отримають цю інформацію з ЄДР або від підприємства, то будуть зобов’язані відмовити в налагодженні ділових зв’язків / виконанні фінансової операції (ч. 1 ст. 10 Закону № 1702).

Щорічне підтвердження відомостей

Є ще один важливий обов’язок для всіх підприємств (ФОП не стосується), який потрібно виконувати перед держреєстратором, — щороку підтверджувати відомості про себе (ч. 11 ст. 19 Закону № 755). Так, щороку протягом місяця, наступного за датою держреєстрації, починаючи з наступного року, потрібно подавати держреєстратору для підтвердження відомостей про юрособу реєстраційну картку за ф. № 6.

Якщо у встановлений строк ф. № 6 не потрапить до держреєстратора, то він надсилає юрособі рекомендованим листом повідомлення про необхідність подання зазначеної реєстраційної картки. Строк — протягом 5 робочих днів з дати, установленої для подання реєстраційної картки. Так само держреєстратор чинитиме і в разі, якщо йому надійде повідомлення від податківців про те, що юрособи немає за зареєстрованим місцезнаходженням, — протягом 5 робочих днів з дня отримання повідомлення (ч. 12 ст. 19 Закону № 755).

Якщо протягом місяця з дати отримання юрособою відповідного повідомлення ф. № 6 не подати, то держреєстратор внесе до ЄДР запис про відсутність підтвердження зазначених відомостей.

А ось якщо рекомендований лист повертається держреєстратору з позначкою відділення зв’язку про відсутність юрособи за вказаною адресою, держреєстратор уносить до ЄДР запис про відсутність юридичної особи за її місцезнаходженням (ч. 14 ст. 19 Закону № 755).

Важливий момент: якщо не подати держреєстратору картку за ф. № 6, то це може загрожувати втратою статусу платника ПДВ на підставі п.п. «ж» п. 184.1 ПКУ.

Тому пам’ятайте: граничний строк направлення ф. № 6 залежить від дати держреєстрації. Наприклад, якщо юрособа була зареєстрована 25.04.12 р., подавати картку потрібно щороку в період з 26 квітня по 26 травня.

Знайте: якщо юрособа пропустила встановлені строки та подає картку за ф. № 6 із запізненням, то держреєстратор все одно зобов’язаний внести до ЄДР запис про те, що підтвердження відбулося (див. лист Держкомпідприємництва від 07.11.06 р. № 8003).

Однак зволікати не рекомендуємо. Адже податківці справно цим користуються. Хоча можна оскаржити їх рішення та/або дії держреєстратора. Детальніше читайте у «БТ», 2014, № 22, с. 8.

Висновки

Практично всі юрособи повинні розкрити інформацію щодо своїх бенефіціарів. Підприємства, створені до 25.11.14 р., зобов’язані подати держреєстратору відомості про КБВ (реєстраційну картку за ф. № 4) не пізніше 25.05.15 р.

Бенефіціар — це фізособа, яка реально здійснює вирішальний вплив на госпдіяльність підприємства. Найчастіше ними є засновники (власники).

За неподання відомостей про бенефіціарів можуть оштрафувати керівника підприємства (від 5100 до 8500 грн.).

Також держреєстратору потрібно щороку подавати підтвердження відомостей про юрособу, які містяться в ЄДР (картка за ф. № 6). У результаті можуть анулювати ПДВ-реєстрацію.

Документи та скорочення статті

Закон № 1701 — Закон України «Про внесення змін до деяких законодавчих актів України щодо визначення кінцевих вигодоодержувачів юридичних осіб та публічних діячів» від 14.10.14 р. № 1701-VII.

Закон № 1702 — Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 14.10.14 р. № 1702-VII.

Закон № 755 — Закон України «Про державну реєстрацію юридичних осіб і фізичних осіб — підприємців» від 15.04.03 р. № 755-IV.

КБВ — кінцевий бенефіціарний власник (власники).

ЄДР — Єдиний держреєстр юросіб і фізосіб-підприємців.