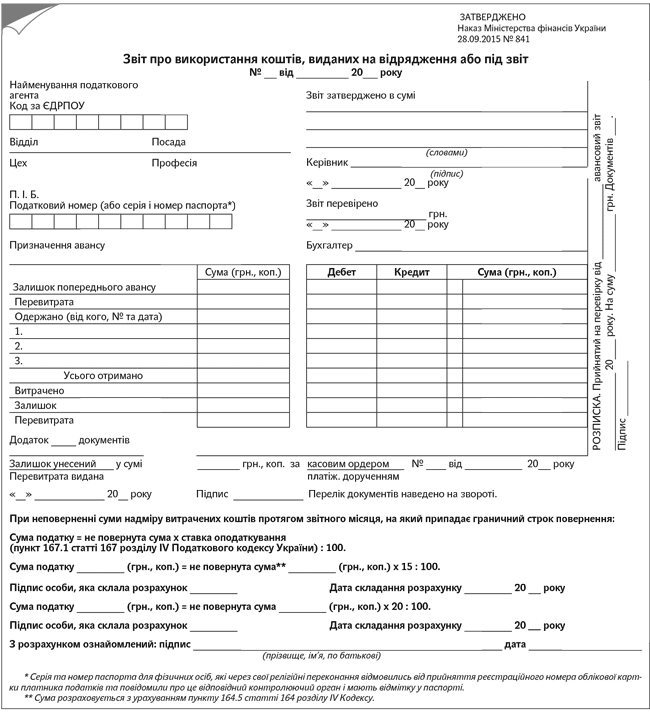

Мінфін презентував нову форму Звіту про використання коштів, виданих на відрядження або під звіт (далі — авансовий звіт). Значних відмінностей від попередника немає.

З’явилася нова виноска «**», згідно з якою неповернена сума надміру витрачених коштів розраховується з урахуванням коефіцієнта з п. 164.5 ПКУ.

Великою мірою, нічого нового, адже в самому п. 164.5 ПКУ давно є згадка про те, що база оподаткування для надміру витрачених і неповернених підзвітних коштів розраховується в такому самому порядку, як і для негрошових доходів — з використанням «натурального» коефіцієнта.

Оновили ставки ПДФО, якими обкладаються такі «зайві» суми, — 15 і 20 % (замість 17 %). Таким чином форму авансового звіту підігнали під чинне законодавство.

Також «дописка» про роль п. 164.5 ПКУ при розрахунку «зайвих» сум з’явилася і в Порядку складання звіту.

Дописали, що Порядок поширюється на осіб, які видали кошти на відрядження або під звіт для виконання окремих цивільно-правових дій від імені та за рахунок особи, що їх видала, та платників податків — фізосіб, які отримали такі кошти.

Крім того, з цього Порядку виключили норму, згідно з якою до суми перевищення (надміру витрачених коштів) не належали, тобто не обкладалися ПДФО документально підтверджені витрати за рахунок підзвітної готівки або безготівкових коштів, виданих на рекламні цілі (організацію і проведення прийомів, презентацій, свят, відпочинку, придбання та роздачу подарунків). Отже, такі рекламні витрати обліковуються за загальними правилами, тобто обкладаються ПДФО в разі неповернення.

Наказ діє з дня опублікування.