У листі, що коментується, податківці розглянули надання послуг / виконання робіт з техпідтримки програмного забезпечення (ПЗ) з точки зору обкладення ПДВ платежу за такі послуги/роботи.

Лист — це відповідь на запит конкретного госпсуб’єкта, але висновки є актуальними для багатьох.

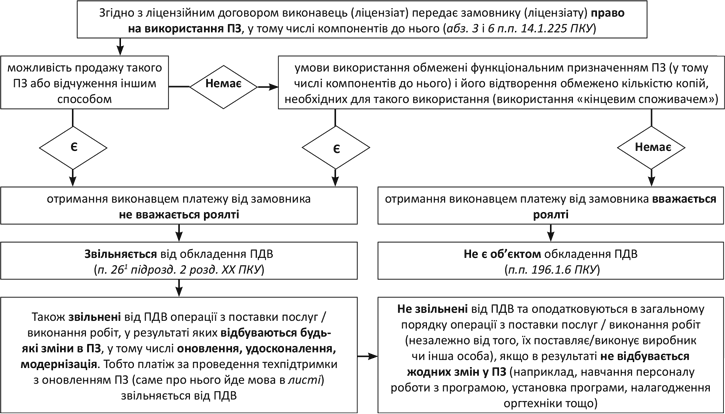

Отже, суть: згідно з рамковою угодою виконавець надає замовнику послуги з техобслуговування комп’ютерної програми. При цьому якщо в процесі техобслуговування створюються нові об’єкти інтелектуальної власності, то всі права на них належать виконавцю або третій особі, з якою у виконавця існують договірні відносини. Замовник же отримує невиключне, передаване право користування (як кінцевий користувач) на території України таким об’єктом у своїй госпдіяльності будь-яким дозволеним способом на увесь строк дії виключного права на об’єкт інтелектуальної власності (на комп’ютерну програму).

У ПДВ-запитанні потрібно розглядати ситуацію через призму роялті. Так, податківці роз’яснюють, що є роялті, а що ним не є та які правила обкладення ПДВ (а якщо точніше, то звільнення від нього) діють. Ми перетворили роз’яснення на схему.

Висновок: від ПДВ операції з техпідтримки комп’ютерної програми в даному випадку звільнені.

Нагадаємо: останнім часом ДФСУ активно роз’яснює питання визнання платежу роялті (див. листи ДФСУ від 08.06.15 р. № 1472/2/99-99-19-02-02-10 // «БТ», 2015, № 38, с. 7 і від 18.08.15 р. № 30644/7/99-99-19-02-02-17 // «БТ», 2015, № 36, с. 6).