Інвентаризаційні документи

Під час інвентаризації комісія складає документи, в яких відображаються наявні цінності (інвентаризаційні описи, акти інвентаризації, звіряльні відомості тощо). Положення № 879 не встановлює типові форми описів, актів і звіряльних відомостей, а лише вказує, що ці документи слід оформляти відповідно до вимог, що висуваються Положенням № 88. Причому матеріали інвентаризації дозволено заповнювати як рукописним способом, так і за допомогою електроніки.

Для деяких цінностей форми інвентаризаційних документів встановлені в окремих нормативних актах. Наприклад, для готівки форма акта наведена в додатку 7 до Положення № 637. Якщо ж таких форм немає, то при розробці своїх форм підприємство може ґрунтуватися на вже звичних формах, затверджених постановою № 241. Незважаючи на те що постанову № 241 було прийнято ще за часів СРСР, її положення залишаються чинними й понині. Адже як передбачено постановою ВРУ від 12.09.91 р. № 1545-ХII, до прийняття відповідних актів законодавства України застосовуються акти законодавства Союзу РСР.

До речі, на правомірність застосування суб’єктами господарювання типових форм первинної документації, затверджених постановою № 241, звертав увагу і Держкомстат у листі від 30.01.03 р. № 03-04-05/18.

Перелік інвентаризаційних документів зі стислим описом особливостей їх складання наведено у табл. 1.

Таблиця 1. Особливості заповнення інвентаризаційних документів

Інвентаризаційний документ | Особливості заповнення |

Основні засоби, інші необоротні матеріальні активи (НМА) і нематеріальні активи (НА) | |

Інвентаризаційний опис основних засобів (ф. № інв-1) | Об’єкт інвентаризації — ОЗ: • будівлі, споруди та інші нерухомі об’єкти ОЗ (один раз на 3 роки); • бібліотечні фонди (періодичність їх інвентаризації див. у «БТ», 2015, № 42, с. 42); • ОЗ та інші НМА, крім вищеназваних (обов’язково один раз на рік) Складається у двох примірниках окремо за кожним місцезнаходженням цінностей і посадовою особою, відповідальною за збереження ОЗ. На орендовані ОЗ складають окремий опис |

Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (ф. № НА-4) | Форму, затверджену наказом Мінфіну від 22.11.04 р. № 732, можна застосовувати для інвентаризації всіх НА, а не тільки для прав інтелектуальної власності. Складається у двох примірниках за кожним місцезнаходженням об’єктів права інтелектуальної власності (НА) і за кожною особою, відповідальною за використання цих об’єктів. До інвентаризаційного опису включається кожний окремий об’єкт |

Звіряльна відомість результатів інвентаризації основних засобів (ф. № інв-18) | Складається бухгалтерією у двох примірниках для відображення результатів інвентаризації ОЗ, інших НМА і НА, щодо яких виявлено відхилення від облікових даних. До неї долучають пояснення осіб, відповідальних за використання та зберігання |

Товарно-матеріальні цінності | |

Інвентаризаційний опис (типова ф. № М-21) або Інвентаризаційний опис товарно-матеріальних цінностей (ф. № інв-3) | Складається у двох примірниках на ТМЦ(1), що знаходяться на підприємстві. Форму № інв-3 застосовують в частині, що не суперечить типовій формі № М-21 (лист Держкомстату від 15.07.10 р. № 14/2-18/72). Не застосовується для інвентаризації: • ТМЦ, прийнятих (зданих) на відповідальне зберігання, матеріалів і товарів, що перебувають у дорозі (застосовують окремі ф. № інв-5 і ф. № інв-6); • дорогоцінних металів, каміння та виробів з них, у тому числі наявних у відходах і брухті (застосовують ф. № інв-8, № 8а і № 9). Торговельні підприємства для інвентаризації товарів, тари можуть застосовувати типові форми № інв-12 (для оптової торгівлі) і № інв-13 (для роздрібної торгівлі) і відповідні їм звіряльні відомості типових форм № інв-20 і № інв-21, затверджені наказом ЦСУ СРСР від 10.06.76 р. № 453. Підприємства громадського харчування можуть відображати залишки продуктів і напівфабрикатів в описі типової форми № інв-14, затвердженій цим самим наказом |

Інвентаризаційний ярлик (ф. № інв-2) | Використовується, якщо інвентаризаційна комісія не має можливості відразу підрахувати ТМЦ і записати їх до інвентаризаційного опису. Заповнюється в одному примірнику та зберігається разом з перерахованими ТМЦ за їх місцезнаходженням. Дані використовуються для заповнення форми № М-21 (№ інв-3) |

Інвентаризаційний опис товарно-матеріальних цінностей, прийнятих (зданих) на відповідальне зберігання (ф. № інв-5) | Складається у двох примірниках на ТМЦ, які знаходяться на складах інших підприємств або прийняті від інших підприємств і зберігаються на нашому підприємстві: на відповідальному зберіганні, на комісії, в переробці |

Акт інвентаризації матеріалів і товарів, що перебувають у дорозі (ф. № інв-6) | Складається у двох примірниках на ТМЦ, що перебувають у дорозі (наприклад, переміщаються всередині одного підприємства з одного складу на інший) |

Акт інвентаризації дорогоцінних металів і виробів з них (ф. № інв-8) | Застосовується при інвентаризації дорогоцінних металів, дорогоцінного каміння, природних алмазів і виробів з них в усіх місцях зберігання та безпосередньо у виробництві. Складається у двох примірниках. Один передається до бухгалтерії, а інший залишається у МВО |

Інвентаризаційний опис дорогоцінних металів, що містяться в напівфабрикатах, вузлах і деталях обладнання, приладах та інших виробах (ф. № інв-8а) | Складається у двох примірниках за кожною одиницею об’єкта в цілому по підприємству, підписується комісією та МВО і передається до бухгалтерії |

Акт інвентаризації дорогоцінного каміння, природних алмазів і виробів з них (ф. № інв-9) | |

Звіряльна відомість результатів інвентаризації товарно-матеріальних цінностей (ф. № інв-19) | Складається бухгалтерією у двох примірниках для відображення результатів інвентаризації ТМЦ, щодо яких виявлено відхилення від облікових даних. До неї долучають пояснення осіб, відповідальних за використання та зберігання ТМЦ |

Каса | |

Акт про результати інвентаризації наявних коштів (додаток 7 до Положення № 637) | При інвентаризації проводиться покупюрний перерахунок усіх готівкових коштів і перевірка інших цінностей, що зберігаються в касі. Якщо касова книга ведеться в електронному вигляді, то потрібно перевірити правильність роботи програмних засобів обробки касових документів. У разі застосування реєстраторів розрахункових операцій звіряється сума готівки на місці проведення касиром розрахунків із сумою, зазначеною у звіті реєстратора розрахункових операцій (у розрахункових книжках і Книзі обліку розрахункових операцій). Періодичність проведення встановлюється керівником |

Складається у двох примірниках. Їх підписують члени інвентаризаційної комісії і МВО (касир). Один примірник акта передається до бухгалтерії підприємства, другий залишається у МВО. При заміні МВО акт складається у трьох примірниках (для МВО, яка здала цінності, МВО, яка прийняла цінності, а також для бухгалтерії) | |

Бланки суворого обліку | |

Інвентаризаційний опис цінностей і бланків документів суворої звітності (ф. № інв-16) | Складається у двох примірниках, підписується інвентаризаційною комісією та МВО. Один примірник опису передається до бухгалтерії, інший залишається у МВО При заміні МВО опис складають у трьох примірниках (МВО, яка здала цінності, МВО, яка прийняла цінності, і для бухгалтерії) |

Розрахунки | |

Акт звіряння розрахунків (у довільній формі) | Складається стороною, що ініціює проведення звіряння розрахунків, керуючись п.п. 7.2 розд. III Положення № 879. Цей документ не є первинним документом, тому за його даними не здійснюють записи в бухгалтерському обліку |

Довідка до акта інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (додаток до ф. № інв-17) | Складається в розрізі синтетичних рахунків бухгалтерського обліку на підставі актів звіряння розрахунків |

Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (ф. № інв-17) | Складається у двох примірниках на підставі Довідок (додаток до ф. № інв-17). Акт звіряння розрахунків разом з Актом інвентаризації розрахунків після рішення власника (керівника) підприємства щодо регулювання розбіжностей у даних про заборгованість відповідно до ст. 9 Закону про бухоблік є підставою для відображення суми заборгованості в бухгалтерському обліку у складі поточної, сумнівної, безнадійної заборгованості та інших операційних доходів (лист Мінфіну від 18.09.07 р. № 31-34000-10-10/18896) |

Витрати майбутніх періодів і забезпечення майбутніх витрат і платежів | |

Акт інвентаризації витрат майбутніх періодів (ф. № інв-11) | Об’єкт інвентаризації — витрати майбутніх періодів, які обліковуються у бухобліку на рахунку 39 (витрати, пов’язані з підготовчими до виробництва роботами в сезонних галузях промисловості; з освоєнням нових виробництв і агрегатів; сплачені авансом орендні платежі; оплата страхового поліса, оплата торгового патенту; передплата на газети, журнали, періодичні та довідкові видання тощо) |

Складається у двох примірниках | |

Акт інвентаризації забезпечення майбутніх витрат і платежів (у довільній формі) | Об’єкт інвентаризації — сума створених забезпечень (на оплату відпусток працівникам; додаткове пенсійне забезпечення; виконання гарантійних зобов’язань; реструктуризацію, виконання зобов’язань у разі припинення діяльності; виконання зобов’язань за обтяжливими контрактами тощо). Форму акта слід розробити самостійно, за основу можна узяти ф. № інв-11. Залишок забезпечення переглядається на кожну дату балансу і, за необхідності, коригується — збільшується або зменшується ( п. 18 П(С)БО 11) |

Складається у двох примірниках | |

Незавершений ремонт ОЗ і НЗВ | |

Акт інвентаризації незавершених ремонтів основних засобів (ф. № інв-10) | Складається у двох примірниках. При автоматизованій обробці даних з обліку результатів інвентаризації ф. № інв-10 комісії видають із заповненими графами 1 — 6, 8 і 9. Комісія на підставі перевірки стану робіт у натурі заповнює графу 7. Ця форма застосовується для ремонтів, що відображаються на рахунках 15 і 23, тобто для «капітальних» ремонтів ОЗ (поліпшення, переобладнання, модернізація) і ремонтів, які проводяться виробничим методом |

Акт інвентаризації НЗВ (у довільній формі) або Інвентаризаційний опис НЗВ (типова форма № інв-7) | Вказують найменування заділу, стадію та ступінь готовності, кількість або обсяг виконаних робіт. ТМЦ, які знаходяться біля робочих місць і не піддавалися обробці, відображають у типовій формі № М-21 (ф. № інв-3) |

Складається у двох примірниках | |

(1) Для інвентаризації нафти та нафтопродуктів спільним наказом Мінпаливенерго, Мінекономіки, Мінтрансу і Держтехрегулювання від 20.05.08 р. № 281/171/578/155 розроблені свої форми документів, якими оформляють інвентаризацію: для підприємств — ф. № 24-НП, для АЗС — ф. № 25-НП, для суден — ф. № 26-НП, щодо нафтопродуктів, які не належать підприємству, — ф. № 30-НП, звіряльна відомість результатів інвентаризації — ф. № 27-НП. Інвентаризацію нафти та нафтопродуктів проводять щомісячно. | |

Оформляємо результати інвентаризації

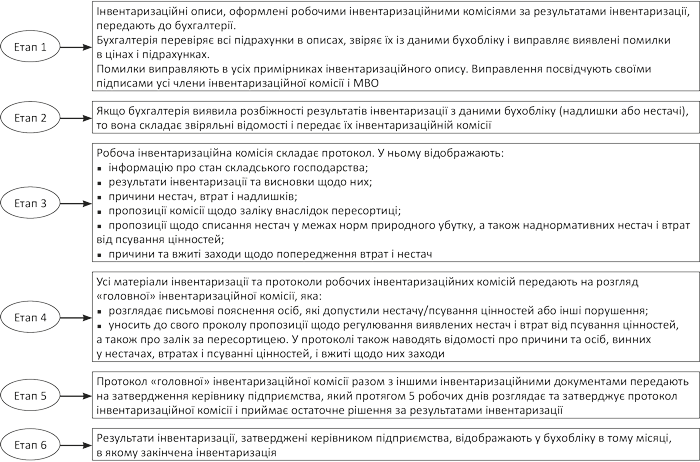

Пам’ятайте! Згідно з новими вимогами усі матеріали інвентаризації (описи, акти, звіряльні відомості, протоколи) потрібно оформляти не менше ніж у двох примірниках (п. 21 розд. II Положення № 879).

Порядок складання та розгляду інвентаризаційних документів наведений на рисунку (далі).

Приклади заповнення документів, які найчастіше заповнюють під час інвентаризації, ви можете знайти у «БТ», 2013, № 43, с. 19.

Порядок оформлення результатів інвентаризації

Відображаємо результати інвентаризації в обліку

Як відобразити в обліку розбіжності між обліковими та фактичними даними, виявленими під час інвентаризації, ви довідаєтеся з табл. 2 — 4.

Таблиця 2. Облік інвентаризаційних різниць за ТМЦ

Операція | Бухгалтерський облік | |

дебет | кредит | |

1. Нестача ТМЦ у межах норм природного убутку (НПУ) | ||

1. Суму нестачі ТМЦ у межах НПУ списуємо на витрати | 947 | 20, 22, 25, 26, 28 |

2. Списуємо торговельну націнку, що припадає на товари, списані в роздрібній торгівлі (методом «сторно») | 947 | 285 |

У ПДВ-обліку при списанні нестач у межах НПУ жодних наслідків не виникає: ПЗ не нараховуємо, ПК не коригуємо (підкатегорія 101.02 ЗІР ДФСУ) | ||

2. Нестача ТМЦ понад НПУ | ||

1. Суму нестачі ТМЦ відображаємо у складі витрат | 947 | 20, 22, 25, 26, 28 |

947 | 285 | |

2. На суму нестачі понад НПУ нараховуємо ПДВ за п. 198.5 ПКУ, якщо при придбанні був сформований ПК | 947 | 641/ПДВ |

3. Суму нестачі ТМЦ понад НПУ відображаємо в позабалансовому обліку (з урахуванням ПДВ) | 072 | — |

2.1. Якщо винну особу встановлено | ||

4. Заборгованість винної особи з відшкодування нестачі відображаємо у складі доходів | 375 | 716 |

5. Суму нестачі списуємо із позабалансового обліку (з урахуванням ПДВ) | — | 072 |

6. Сума відшкодування: | ||

• отримана до каси підприємства | 301 | 375 |

• утримана із зарплати працівника (з урахуванням обмежень, установлених ст. 128 КЗпП) | 661 | 375 |

При отриманні відшкодування збитку від МВО ПДВ-зобов’язання не нараховують, оскільки ця операція не є постачанням | ||

2.2. Якщо винну особу не встановлено | ||

4. Після закінчення строку позовної давності сума нестачі списана із позабалансового обліку (з урахуванням ПДВ) | — | 072 |

3. Нестача ТМЦ, прийнятих на зберігання | ||

1. Списуємо суму нестачі ТМЦ, прийнятих на відповідальне зберігання | — | 023 |

2. Нараховуємо компенсацію вартості ТМЦ, яких не вистачає (розмір визначається згідно з договором) | 949 | 685 |

3. Перераховуємо компенсацію власнику ТМЦ | 685 | 311 |

При списанні ТМЦ ПЗ не нараховують, оскільки при отриманні ТМЦ не було права на ПК. Перерахування коштів власнику ТМЦ не дає права на ПК | ||

4. Пересортиця(1) | ||

1. Відображаємо залік пересортиці | 20, 22, 28/надлишкові ТМЦ | 20, 22, 28/ТМЦ, яких не вистачає |

4.1. Вартість надлишкових ТМЦ нижча за вартісь ТМЦ, яких не вистачає | ||

2. Відображаємо витрати від пересортиці (перевищення вартості ТМЦ, яких не вистачає, над вартістю надлишкових ТМЦ) | 947 | 20, 22, 28/ТМЦ, яких не вистачає |

3. Списуємо торговельну націнку, що припадає на різницю вартості товарів у роздробі (методом «сторно») | 947 | 285 |

4. Встановлено винну особу | 375 | 716 |

5. Донараховано ПЗ з ПДВ виходячи з від’ємної сумової різниці | 947 | 641/ПДВ |

4.2. Вартість надлишкових ТМЦ вища за вартість ТМЦ, яких не вистачає | ||

2. Відображаємо доходи від пересортиці (перевищення вартості надлишкових ТМЦ над вартістю ТМЦ, яких не вистачає) | 20, 22, 28/надлишкові ТМЦ | 719 |

5. Надлишки(2) | ||

1. Оприбутковано надлишки ТМЦ | 20, 22, 25, 26, 28 | 719 |

(1) Пересортиця може бути визнана тільки щодо ТМЦ однакового найменування і в тотожній кількості за умови, що надлишки та нестачі утворилися за той самий період, що перевірявся, і в тої самої МВО, яка перевіряється (п. 5 розд. IV Положення № 879). Кількість ТМЦ, що підлягають заліку в порядку пересортиці, має бути рівною (тотожною). Врахувати як пересортицю можна ТМЦ, які мають однакове найменування. Здійснювати взаємний залік нестач надлишками стосовно запасів різних найменувань, нехай навіть однорідних, не дозволяється. Крім іншого, залік за пересортицею може бути допущений за тією самою групою ТМЦ, якщо наявні в її складі цінності схожі за зовнішнім виглядом або упаковані в однакову тару (при їх відпуску без розпаковування тари). (2) У такому порядку відображаються надлишки, надходження яких не підтверджено первинними документами. Якщо надлишки виявлені внаслідок того, що з будь-яких причин ТМЦ не були оприбутковані у бухобліку (при цьому документи на їх придбання є), то такі ТМЦ просто дооприбутковуються у звичайному порядку. | ||

Таблиця 3. Облік інвентаризаційних різниць за необоротними активами

Операція | Бухгалтерський облік | |

дебет | кредит | |

1. Нестача ОЗ (інших НМА) | ||

1. Списуємо суму нарахованої амортизації за об’єктом, виявленим як нестача | 13 | 10 (11) |

2. Списуємо залишкову вартість об’єкта | 976 | 10 (11) |

3. Якщо не виконані умови абз. 2 п. 189.9 ПКУ про документальне підтвердження факту розкрадання, то нараховуємо ПЗ виходячи з балансової вартості | 976 | 641/ПДВ |

4. Суму нестачі відображаємо в позазабалансовому обліку (з урахуванням ПДВ) | 072 | — |

5. Відображаємо заборгованість винної особи | 375 | 746 |

6. Після встановлення винної особи суму нестачі списано із позабалансового обліку (з урахуванням ПДВ) | — | 072 |

7. Сума відшкодування: | ||

• отримана до каси підприємства | 301 | 375 |

• утримана із зарплати працівника (з урахуванням обмежень, установлених ст. 128 КЗпП) | 661 | 375 |

2. Надлишки(1) | ||

1. Оприбутковано надлишки НА | 10, 11, 12 | 69(2) |

2. Подальша амортизація НА, виявлених як надлишки | Рахунки обліку витрат (23, 91, 92, 93) | 13 |

3. Одночасно з нарахуванням амортизації відображено дохід у сумі нарахованої амортизації | 69 | 746 |

(1) У такому порядку відображаються надлишки НА, надходження яких не підтверджено первинними документами. Якщо надлишки виявлено внаслідок того, що з якихось причин ці НА не були оприбутковані у бухобліку (при цьому документи на їх придбання є), то такі НА просто дооприбутковуются у звичайному порядку. В обліку відображаємо їх за первісною вартістю. При цьому потрібно нарахувати амортизацію за весь період фактичної експлуатації такого об’єкта. При включенні суми ПДВ за такими помилково не оприбуткованими об’єктами до ПК слід пам’ятати, що право на ПК (за наявності ПН, зареєстрованої в ЄРПН) зберігається у платника податків протягом 365 календарних днів з дати складання ПН ( п. 198.6 ПКУ). (2) Увага! Положення № 879 змінило підхід до відображення надлишків ОЗ і НА. Тепер їх оприбутковують з одночасним збільшенням доходів майбутніх періодів. Дохід показують поступово у міру нарахування амортизації. | ||

Переоцінка цінностей

ТМЦ. У разі якщо під час інвентаризації виявлено псування яких-небудь ТМЦ, часткову втрату ними споживчих якостей, підприємство проводить уцінку таких цінностей. При повній втраті споживчих якостей підприємство списує такі цінності з балансу. Причому не придатні для подальшого використання цінності в інвентаризаційному описі не відображаються.

ОЗ. Згідно з п. 16 П(С)БО 7 підприємство може переоцінювати об’єкт ОЗ, якщо залишкова вартість цього об’єкта істотно відрізняється від його справедливої вартості на дату балансу. На цю саму дату здійснюється переоцінка всіх об’єктів групи ОЗ, до якої належить цей об’єкт. З наступного місяця амортизація нараховуватиметься виходячи з переоціненої вартості.

Згідно з пп. 5 і 6 П(С)БО 28 «Зменшення корисності активів» на дату балансу підприємство зобов’язане оцінити, чи існують ознаки можливого зменшення корисності активів. У такому разі (на відміну від уцінки) первісна вартість об’єкта ОЗ залишається незмінною. Коригується тільки сума зносу (Дт 972 — Кт 13) на суму зменшення корисності активу. Збільшення корисності активу відображається записом: Дт 131 — Кт 746 (якщо раніше об’єкт не переоцінювався). Якщо раніше об’єкт уцінювався, то в обліку здійснюються записи: Дт 10 — Кт 746 (у межах суми раніше проведеної уцінки) і Дт 131 — Кт 746 (понад суму раніше проведеної уцінки). У податковому обліку «високодохідні» підприємства (з річним доходом понад 20 млн грн.) збільшують фінрезультат до оподаткування на суму уцінки та втрат від зменшення корисності ОЗ (НА), уключених до витрат звітного періоду згідно з НП(С)БО або МСФЗ ( п. 138.1 ПКУ). Сума дооцінки та вигод від відновлення корисності ОЗ (НА) у межах раніше віднесених до витрат уцінок і втрат від зменшення корисності ОЗ (НА) зменшує фінрезультат до оподаткування ( п. 138.2 ПКУ).

Таблиця 4. Відображаємо у бухобліку переоцінку цінностей

Операція | Бухгалтерський облік | |

дебет | кредит | |

1. Уцінка ТМЦ | ||

1. Відображено суму уцінки ТМЦ у складі витрат | 946 | 20, 22, 25, 26, 28 |

2. На суму уцінки в частині, що припадає на торговельну націнку(1) | 947 | 285 |

2. Уцінка ОЗ | ||

1. Відображаємо уцінку первісної вартості об’єкта ОЗ (дооцінок раніше не було) | 975 | 10 |

2. Відображаємо уцінку суми амортизації | 131 | 10 |

3. Дооцінка ОЗ | ||

1. Відображаємо дооцінку первісної вартості об’єкта (уцінок раніше не було) | 10 | 423 |

2. Відображаємо дооцінку амортизації | 10 | 131 |

(1) При проведенні уцінки товарів у роздробі зниження суми торговельної націнки може також відображатися записом: Дт 285 — Кт 282, а сума зменшення первісної вартості (сума уцінки) — записом: Дт 946 — Кт 282. | ||

Документи та скорочення Теми

Положення № 879 — Положення про інвентаризацію активів і зобов’язань, затверджене наказом Мінфіну від 02.09.14 р. № 879.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637.

Положення № 88 — Положення про документальне забезпечення записів у бухобліку, затверджене наказом Мінфіну від 24.05.95 р. № 88.

Постанова № 241 — постанова Держкомстату СРСР «Про затвердження форм первинної облікової документації для підприємств та організацій» від 28.12.89 р. № 241.

МСФЗ — міжнародні стандарти фінансової звітності.

МВО — матеріально відповідальна особа.

ОЗ — основні засоби.

НМА — необоротні матеріальні активи.

НА — нематеріальні активи.

ТМЦ — товарно-матеріальні цінності.

ПЗ — податкові зобов’язання з ПДВ.

ПК — податковий кредит з ПДВ.

ПН — податкова накладна.

ЄРПН — Єдиний реєстр податкових накладних.